1. Khấu trừ lương là gì?

Việc khấu trừ thường áp dụng trong các trường hợp như bồi thường thiệt hại, hoàn trả lương tạm ứng, hoặc điều chỉnh sai sót trong thanh toán lương. Pháp luật quy định rõ ràng, mức khấu trừ không được vượt quá 30% tiền lương tháng sau khi đã trừ các khoản bảo hiểm bắt buộc, trừ khi có sự đồng ý của người lao động.

Trước khi thực hiện khấu trừ lương, người sử dụng lao động phải thông báo lý do cụ thể cho người lao động và trao đổi với Công đoàn cơ sở nếu có. Điều này nhằm đảm bảo quyền lợi của người lao động, đồng thời hạn chế việc khấu trừ lương ảnh hưởng quá mức đến nguồn thu nhập chính của họ. Các quy định này không chỉ tạo sự minh bạch trong quan hệ lao động mà còn góp phần bảo vệ quyền lợi chính đáng của người lao động.

2. Quy định về mức khấu trừ tiền lương theo pháp luật

Theo Điều 102 Bộ Luật Lao động 2019 số 45/2019/QH14 về Khấu trừ tiền lương:

Người sử dụng lao động chỉ được khấu trừ tiền lương của người lao động để bồi thường thiệt hại do làm hư hỏng dụng cụ, thiết bị, tài sản của người sử dụng lao động theo quy định tại Điều 129 của Bộ luật này.

Người lao động có quyền được biết lý do khấu trừ tiền lương của mình.

Mức khấu trừ tiền lương hằng tháng không được quá 30% tiền lương thực trả hằng tháng của người lao động sau khi trích nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

3. Các khoản khấu trừ lương

3.1 Tiền đóng bảo hiểm xã hội

Theo Quyết định 595/QĐ-BHXH năm 2017, tại Điều 5, Điều 14 và Điều 18, người lao động mỗi tháng phải trích 10,5% tiền lương để đóng vào các quỹ bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp. Tỷ lệ cụ thể như sau:

- 8% dành cho quỹ hưu trí và tử tuất.

- 1,5% đóng vào quỹ bảo hiểm y tế.

- 1% đóng cho quỹ bảo hiểm thất nghiệp.

3.2 Tiền đóng phí công đoàn

Theo Quyết định 1908/QĐ-TLĐ năm 2016, mức đóng đoàn phí công đoàn hàng tháng được quy định như sau:

- Đoàn viên thuộc cơ quan nhà nước, tổ chức chính trị, đơn vị sự nghiệp: Đóng 1% tiền lương làm căn cứ đóng bảo hiểm xã hội, bao gồm lương cấp bậc, chức vụ, hợp đồng lao động và các khoản phụ cấp liên quan.

- Đoàn viên tại doanh nghiệp nhà nước: Đóng 1% tiền lương thực lĩnh (sau khi trừ bảo hiểm và thuế TNCN), tối đa bằng 10% mức lương cơ sở.

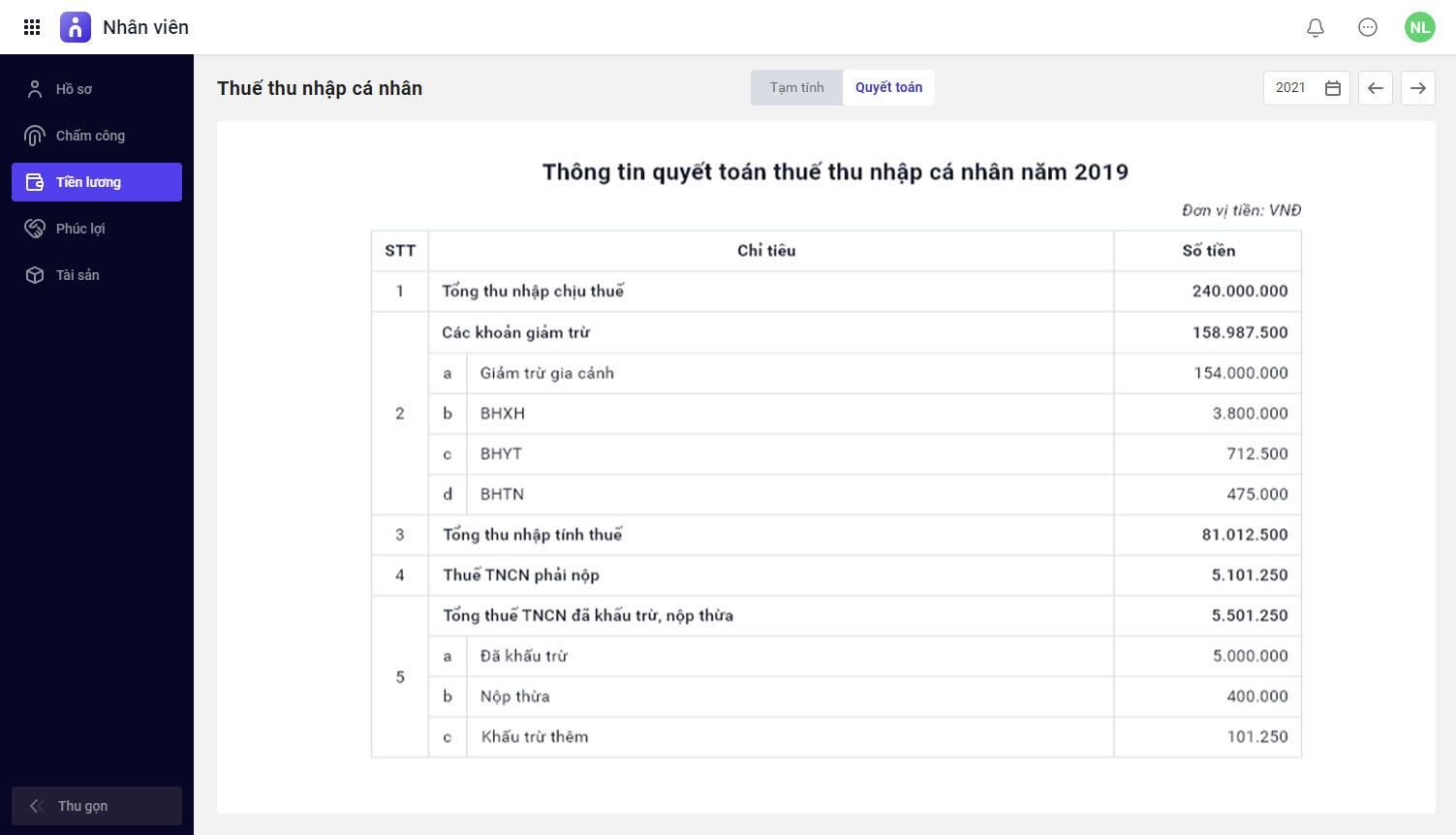

3.3 Tiền đóng thuế thu nhập cá nhân

Nếu thu nhập đạt đến mức phải đóng thuế TNCN, lương hàng tháng sẽ khấu trừ khoản này. Theo Điều 22 Luật Thuế thu nhập cá nhân, thuế suất đối với thu nhập từ kinh doanh, tiền lương, tiền công được áp dụng theo Biểu thuế lũy tiến từng phần, cụ thể như sau:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 60 |

Đến 5 |

5 |

|

2 |

Trên 60 đến 120 |

Trên 5 đến 10 |

10 |

|

3 |

Trên 120 đến 216 |

Trên 10 đến 18 |

15 |

|

4 |

Trên 216 đến 384 |

Trên 18 đến 32 |

20 |

|

5 |

Trên 384 đến 624 |

Trên 32 đến 52 |

25 |

|

6 |

Trên 624 đến 960 |

Trên 52 đến 80 |

30 |

|

7 |

Trên 960 |

Trên 80 |

35 |

Một số đối tượng được miễn thuế căn cứ theo Khoản 2, Điều 9 Thông tư 111/2013/TT-BTC và Khoản 3, Điều 9 Thông tư 111/2013/TT-BTC, được ban hành trong 2013.

- Đối tượng có mức lương dưới 11.000.000 VND/tháng, dưới 132.000.000 VND/năm.

- Đối tượng có người phụ thuộc: 4.400.000 VND/người/tháng.

- Đối tượng có mức lương dưới 9.000.000 VNĐ/ tháng, dưới 108.000.000 VNĐ/năm, đã làm căn cứ cam kết tạm thời.

Đối tượng người lao động được miễn thuế vẫn sẽ phải trích 10% đóng thuế theo quy định tại công ty và sẽ được hoàn thuế vào kỳ quyết toán thuế hàng năm.

3.4 Tiền khấu trừ do làm hư hại thiết bị, dụng cụ

3.5 Tiền quỹ phòng chống thiên tai

Để hỗ trợ các hoạt động phòng, chống thiên tai mà ngân sách nhà nước chưa đủ, hằng năm, người lao động và doanh nghiệp phải đóng góp vào quỹ phòng chống thiên tai. Theo khoản 3 Điều 12 Nghị định 78/2021/NĐ-CP, mức đóng cụ thể như sau:

Đối với cán bộ, công chức, viên chức, và người lao động trong biên chế nhà nước: mức đóng quỹ phòng chống thiên tai được tính bằng 1/2 mức lương cơ sở chia cho số ngày làm việc trong tháng.

Đối với người lao động làm việc theo hợp đồng lao động: mức đóng được tính bằng 1/2 mức lương tối thiểu vùng chia cho số ngày làm việc trong năm.

Đối với các đối tượng lao động khác: mức đóng là 10.000 đồng/người/năm.

Tải miễn phí – Tổng hợp Mẫu Phiếu Lương Dành riêng cho HR

4. Câu hỏi thường gặp về khấu trừ tiền lương

4.1 Doanh nghiệp khấu trừ lương không đúng quy định bị xử lý thế nào?

Nếu người sử dụng lao động khấu trừ tiền lương của người lao động không đúng theo quy định của pháp luật, người sử dụng lao động sẽ bị xử phạt vi phạm hành chính tùy vào số lượng người lao động bị vi phạm. Cụ thể theo khoản 2 Điều 17 Nghị định 12/2022/NĐ-CP:

- Vi phạm từ 1 đến 10 người lao động sẽ bị phạt từ 5.000.000 đồng đến 10.000.000 đồng.

- Vi phạm từ 11 đến 50 người lao động sẽ bị phạt từ 10.000.000 đồng đến 20.000.000 đồng.

- Vi phạm từ 51 đến 100 người lao động sẽ bị phạt từ 20.000.000 đồng đến 30.000.000 đồng.

- Vi phạm từ 101 đến 300 người lao động sẽ bị phạt từ 30.000.000 đồng đến 40.000.000 đồng.

- Vi phạm từ 301 người lao động trở lên sẽ bị phạt từ 40.000.000 đồng đến 50.000.000 đồng.

Mức trên áp dụng với người sử dụng lao động cá nhân. Mức phạt tiền đối với tổ chức bằng 02 lần mức phạt đối với cá nhân.

4.2 Khấu trừ tiền lương của người lao động có cần ý kiến của đại diện tập thể lao động tại cơ sở không?

Theo quy định tại Điều 122 của Bộ Luật Lao động 2019, việc khấu trừ tiền lương của người lao động cần phải có sự tham gia ý kiến của đại diện tập thể lao động tại cơ sở. Trước khi thực hiện khấu trừ, người sử dụng lao động phải thảo luận và thông báo lý do khấu trừ cho công đoàn cơ sở hoặc đại diện tập thể lao động để đảm bảo quyền lợi của người lao động được bảo vệ.

4.3 Có được khấu trừ lương để thi hành án không?

Theo Luật Thi hành án dân sự sửa đổi năm 2014 (số 64/2014/QH13), việc trừ vào thu nhập của người phải thi hành án chỉ được thực hiện khi:

- Người phải thi hành án đã thỏa thuận với bên thi hành án về việc trừ vào thu nhập.

- Quyết định thi hành án hoặc bản án của tòa án yêu cầu trừ vào thu nhập của người phải thi hành án.

- Việc thi hành án được thực hiện định kỳ, như trong trường hợp cấp dưỡng, hoặc khi khoản tiền phải thi hành án không quá lớn.

- Tài sản khác của người phải thi hành án không đủ để thực hiện nghĩa vụ.

Người lao động cần dựa trên các căn cứ này để xác định liệu cơ quan thi hành án có quyền khấu trừ vào thu nhập của họ hay không. Tuy nhiên, cần lưu ý rằng mức khấu trừ không được vượt quá 30% tổng thu nhập hàng tháng, trừ khi có sự thỏa thuận khác giữa các bên.

Quản lý tiền lương và các khoản khấu trừ lương bằng phần mềm

5. Kết luận

![]()