Việc xác định quỹ lương của doanh nghiệp được xem là cơ sở để đề ra chiến lược về nhân sự và chế độ đãi ngộ. Vậy quỹ lương là gì? Có những quy định pháp luật nào liên quan đến quỹ lương trong doanh nghiệp? Hãy cùng MISA AMIS HRM tìm hiểu chi tiết hơn qua bài viết sau đây.

XEM THÊM: CÔNG CỤ QUẢN LÝ & PHÂN BỔ QUỸ LƯƠNG HIỆU QUẢ BẰNG DASHBOARD

1. Quỹ lương là gì?

Quỹ lương là quỹ do tổ chức, doanh nghiệp, đơn vị lập nên theo quy định của pháp luật, bao gồm toàn bộ số tiền lương sử dụng để trả cho người lao động khi đến kỳ hạn trả lương.

Tổng quỹ lương bao gồm nhiều khoản như lương cơ bản, lương thưởng, phí trợ cấp và các khoản phúc lợi khác,… Mặc dù vậy, khoản chủ yếu vẫn là tiền lương được sử dụng để trả cho người lao động trong thời gian thực tế làm việc.

Quỹ lương của doanh nghiệp được chia thành hai phần chính là “lương chính” và “lương phụ”. Lương chính sẽ là phần lương cơ bản mà nhân viên nhận được hàng tháng, còn lương phụ là những khoản phụ cấp đi kèm như phụ cấp trách nhiệm, phụ cấp thâm niên,…. Việc phân chia như vậy giúp cho việc tính toán, phân tích và quản lý quỹ lương trở nên dễ hiểu và rõ ràng hơn.

2. Quy định pháp luật về quỹ lương trong doanh nghiệp

2.1 Thành phần quỹ lương

Thành phần quỹ lương thuộc doanh nghiệp sẽ bao gồm một số khoản chủ yếu sau đây:

- Tiền lương sẽ được tính theo thời gian, tiền lương được tính theo sản phẩm và tiền lương khoán.

- Tiền lương trả cho người lao động sản xuất ra các sản phẩm hỏng trong phạm vi chế độ quy định.

- Tiền lương được sử dụng để trả cho người lao động trong thời gian doanh nghiệp ngừng sản xuất do một số nguyên nhân khách quan, trong thời gian được điều động đi công tác sẽ làm nghĩa vụ theo các chế độ quy định, thời gian nghỉ phép, thời gian đi học.

- Tiền ăn trưa, ăn ca.

- Các loại phụ cấp khác như: làm thêm giờ, làm thêm,…

- Các khoản tiền thưởng cho nhân viên có tính chất thường xuyên.

Bên cạnh đó, trong quỹ lương có kế hoạch còn được tính cả khoản tiền chi trợ cấp bảo hiểm xã hội cho công nhân viên trong thời gian ốm đau, thai sản, tai nạn giao thông…

Để phục vụ cho các công tác hạch toán tiền lương trong các doanh nghiệp, có thể chia thành hai loại: tiền lương lao động theo dạng trực tiếp và tiền lương lao động theo dạng gián tiếp. Trong đó, chi tiết sẽ theo hai loại tiền lương đó là: tiền lương chính và tiền lương phụ.

- Tiền lương chính: là phần lương mà nhân sự nhận được hàng tháng, tương ứng với công việc chính của nhân sự đó, bao gồm: tiền lương theo từng cấp bậc, các khoản phụ cấp thường xuyên và một số loại tiền thưởng trong quá trình làm việc.

- Tiền lương phụ: là khoản tiền bổ sung thêm vào lương chính, nhân sự có thể nhận được tiền lương phụ khi làm việc ngoài giờ (OT), làm việc trong ngày lễ hoặc khi hoàn thành tốt một dự án nào đó. Cụ thể như tiền lương làm việc trong kỳ nghỉ phép, thời gian đi làm các nghĩa vụ, tiền lương trong khoảng thời gian doanh nghiệp ngừng sản xuất…

Nhận tài khoản phần mềm quản lý tiền lương miễn phí

Trải nghiệm đầy đủ tính năng trong 2 tuần

2.2 Quy định về chi trả lương

Theo như nguyên tắc quản lý tài chính, các doanh nghiệp cần phải quản lý thật chặt chẽ quỹ lương:

- Chi quỹ lương theo đúng các mục đích đã được đưa ra.

- Gắn với kết quả sản xuất kinh doanh trên cơ sở các định mức lao động.

- Đơn giá cho tiền lương phải hợp lý, được cơ quan có thẩm quyền phê duyệt.

Đối với những doanh nghiệp kinh doanh chưa có lãi, chưa bảo toàn được vốn thì tổng quỹ lương doanh nghiệp được phép chi theo quy định, không vượt quá số tiền lương cơ bản tính theo số lượng lao động trên thực tế đang tham gia vào quá trình sản xuất – kinh doanh. Hệ số và mức lương được trả theo từng cấp bậc được quy định trong hợp đồng, mức phụ cấp lương theo quy định của nhà nước.

Với những doanh nghiệp khi kinh doanh đã sinh lãi và đạt được tỷ suất lợi nhuận trên vốn nhà nước cao, đóng góp một phần cho Ngân sách của nhà nước lớn thì được phép chi quỹ lương theo hiệu quả đạt được của doanh nghiệp nhưng bắt buộc phải đảm bảo một số điều kiện sau đây:

- Bảo toàn được số vốn và không xin giảm khấu hao hoặc giảm một số khoản cần phải nộp cho Ngân sách Nhà nước.

- Tốc độ tăng của quỹ tiền lương phải thấp hơn tốc độ tăng tỷ suất lợi nhuận trên vốn nhà nước đã cấp.

Những khoản tiền lương, tiền công, phụ cấp cho người lao động, nhưng hết thời hạn nộp hồ sơ quyết toán thuế năm thực tế chưa chi. Tuy nhiên sẽ trừ một số trường hợp doanh nghiệp có trích quỹ dự dùng bổ sung vào quỹ lương trong năm liền kề tiếp theo.

>>> Xem thêm: Top 10+ phần mềm quản lý nhân sự tiền lương toàn diện, tốt nhất cho doanh nghiệp

2.3 Quy định về mức dự phòng

Doanh nghiệp có thể lập một quỹ dự phòng tiền lương đề phòng khi gặp khó khăn, số tiền tối đa để lập quỹ này là 17% tổng số tiền lương đã trả trong năm. Việc lập quỹ này giống như “để dành” ra một phần tiền lương đề phòng khi có việc cần dùng.

Tuy nhiên, doanh nghiệp phải đảm bảo rằng việc lập quỹ không làm ảnh hưởng gì tới hoạt động kinh doanh của doanh nghiệp. Nếu công ty bị lỗ, số tiền lập quỹ sẽ giảm đi

Đối với trường hợp doanh nghiệp có thể trích lập quỹ dự phòng tiền lương mà sau 6 tháng chưa sử dụng qua hoặc sử dụng không hết, thì doanh nghiệp phải tính giảm chi phí của năm sau kề liền.

3. Những yếu tố ảnh hưởng đến quỹ lương

3.1 Số lao động

Số lượng nhân viên và quỹ lương có mối quan hệ mật thiết với nhau. Khi doanh nghiệp cần sản xuất nhiều hơn họ sẽ tuyển thêm nhân viên. Việc tăng số lượng nhân viên đồng nghĩa với doanh nghiệp phải trả thêm tiền lương, dẫn tới quỹ lương tăng lên.

Số lượng lao động thường sẽ bị tác động bởi một vài yếu tố sau:

- Khi sản lượng tăng, doanh nghiệp cần nhiều nhân viên hơn. Còn nếu sản lượng giảm, doanh nghiệp có thể cắt giảm số lượng nhân viên

- Khi năng suất lao động tăng, doanh nghiệp có thể giảm số lượng nhân viên mà vẫn đạt được sản lượng như cũ

- Thời gian làm việc của nhân viên cũng là một trong những yếu tố ảnh hưởng tới sản xuất, do đó cũng sẽ ảnh hưởng tới số lượng nhân viên.

3.2 Tiền lương bình quân thị trường

Tiền lương bình quân để trả cho người lao động cao hay thấp cũng là một yếu tố ảnh hưởng đến quỹ tiền lương của doanh nghiệp. Chẳng hạn như, mức lương được dùng để trả cho công nhân sản xuất trung bình một tháng khoảng 6 triệu/tháng sẽ có quỹ lương ít hơn rất nhiều so với công ty trả lương cho nhân viên 12 triệu/tháng.

Không những vậy, sự tác động của các nhân tố như: tăng lương theo quy định của pháp luật, tăng lương do kinh nghiệm làm việc, phụ cấp,… cũng khiến mức bình quân của người lao động tăng lên, giảm xuống gây ảnh hưởng đến quỹ tiền lương.

3.3 Mục tiêu của doanh nghiệp

Khi mục tiêu doanh nghiệp thay đổi, tổng quỹ lương cũng thay đổi theo:

- Tăng hoặc cắt giảm số nhân viên thì quỹ lương cũng có sự biến động tương ứng.

- Tăng hoặc giảm lương thưởng: đãi ngộ tốt sẽ cổ vũ và động viên nhân viên hoàn thành công việc với tâm thái tích cực hơn. Nhiều doanh nghiệp sẵn sàng mở rộng quỹ lương để tăng trải nghiệm tốt cho nhân viên. Tuy nhiên trong giai đoạn khó khăn, nhiều doanh nghiệp có mục tiêu hạn chế thưởng.

- Cân bằng giữa hai việc tăng số lượng nhân viên và tăng mức lương thưởng: mục tiêu này giúp doanh nghiệp phát triển về quy mô, đồng thời vẫn mang đến cho nhân viên chế độ phúc lợi tốt. Doanh nghiệp phải tính toán quỹ lương thật chặt chẽ để không bị mất cân đối.

>>> Xem thêm: Top phần mềm quản lý KPI miễn phí hiệu quả nhất

4. Các bước lập quỹ lương

Việc xây dựng quỹ lương phải đảm bảo các tiêu chí: tuân thủ luật, công bằng, minh bạch, được công khai với nhân viên và có tính cạnh tranh với thị trường.

Bước 1: Xác định nguồn hình thành quỹ lương

Để xây dựng quỹ lương cho một năm, phòng kế toán cần phải lập một kế hoạch cho quỹ lương từ năm trước để được cấp trên xác nhận và thông qua. Việc lập quỹ dự phòng một phần phải nhờ vào sự giúp sức và hỗ trợ của phòng ban khảo sát thị trường. Từ đó xác định được các nguồn với con số chi tiết:

- Nguồn theo đơn giá được giao.

- Nguồn bổ sung theo quy định nhà nước.

- Nguồn từ các hoạt động sản xuất, kinh doanh.

- Nguồn dự phòng từ năm trước chuyển sang.

Bước 2: Hoạch định sử dụng tiền lương

Đối với bước này, quỹ lương sẽ được xây dựng dựa trên số nhân viên hiện có của công ty và thang tính bảng lương chính xác nhất tại đúng thời điểm đó. Đây sẽ là quỹ lương chính thức sau khi đã trải qua thời gian điều chỉnh và hoàn thiện.

Sau đó, nhiệm vụ tiếp theo của phòng kế toán đó chính là tiến hành so sánh quỹ lương chính thức với quỹ lương theo kế hoạch để rút kinh nghiệm, làm cơ sở điều chỉnh về sau nếu cần thiết hoặc cho năm tới.

Bước 3: Tiến hành phân phối quỹ tiền lương

Phân phối quỹ lương đề cập đến hoạt động xây dựng hệ thống thang lương, bảng lương và một số khoản phụ cấp được phân chia cho từng bộ phận, từng cấp độ lao động trong doanh nghiệp, trong đó:

- Thang lương: là bảng hệ thống lại toàn bộ các bậc lương được xác định phụ thuộc vào mức độ phức tạp của kỹ thuật thực hiện trong một công việc.

- Bảng lương: được thiết lập cho một nhóm chức danh nghề, công việc với hệ số lương tương ứng. Trong một bảng lương thường sẽ có một hoặc nhiều bậc lương khác nhau.

- Các khoản phụ cấp: bao gồm phụ cấp điện thoại, xăng xe, ăn uống, phụ cấp nguy hiểm độc hại trong lao động, phụ cấp theo chức vụ,… và một số loại phụ cấp khác phù hợp với đặc điểm sản xuất kinh doanh của doanh nghiệp.

Bước 4: Thiết lập các quy chế về lương

Căn cứ vào tính chất lao động, doanh nghiệp có thể áp dụng cách thức trả lương khác nhau, áp dụng cho người lao động ở mỗi bộ phận. Một số phương pháp tính lương phổ biến đã được nhiều doanh nghiệp áp dụng là:

- Trả lương theo thời gian: dựa trên cấp bậc và thời gian làm việc thực tế của NLĐ đang làm việc tại doanh nghiệp. Cách trả lương này chủ yếu áp dụng cho các vị trí công việc khó xác định được mức công việc như quản lý, phục vụ,…

- Trả lương theo sản phẩm: dựa trên số lượng và chất lượng sản phẩm thực tế mà người lao động sản xuất được trong kỳ. Phương pháp này còn được thể hiện ở mối quan hệ giữa thu nhập và kết quả lao động, từ đó có tác dụng thúc đẩy năng suất.

- Trả lương khoán: trả lương khi người lao động hoàn thành một khối lượng công việc nhất định đã được giao, khoán trong một khoảng thời gian được quy định cụ thể. Phương pháp này sẽ được áp dụng với những công việc mang tính chất đột xuất và không thể xác định được một mức lao động ổn định.

>>> Xem thêm: Lương 3P là gì? Cách trả lương cho nhân viên chính xác nhất

Bước 5: Ban hành và áp dụng

Để đảm bảo được tính minh bạch và rõ ràng, khuyến khích người lao động, doanh nghiệp cần phải xây dựng nên một hệ thống các tiêu chí đánh giá áp dụng cho từng mức độ hoàn thành công việc. Doanh nghiệp có thể sử dụng đa dạng các phương pháp đánh giá như đánh giá theo KPI, đánh giá theo khung năng lực ASK,…

Các chỉ tiêu này sẽ là căn cứ rõ ràng nhất để trả lương theo năng lực và thưởng thành tích. Ngoài ra, doanh nghiệp còn dựa trên chỉ tiêu này để giảm trừ lương nếu nhân viên không hoàn thành công việc theo đúng kế hoạch hoặc vi phạm trong quá trình làm việc.

5. Những câu hỏi thường gặp về quỹ lương

5.1 Có bắt buộc phải trích lập quỹ dự phòng tiền lương không?

Có quỹ dự phòng tiền lương là không bắt buộc, tuy nhiên doanh nghiệp cũng nên có quỹ này nhằm dự phòng cho những tình huống khó khăn. Cụ thể như khi tài chính gặp vấn đề, doanh nghiệp vẫn có nguồn tiền để trả cho người lao động đầy đủ, đúng hạn, không bị gián đoạn.

Trước khi lập quỹ dự phòng cần căn cứ vào tình hình hoạt động, tình hình tài chính của doanh nghiệp để có quyết định phù hợp nhất.

5.2 Hồ sơ lập quỹ lương dự phòng gồm những gì?

5.3 Quỹ lương dự phòng trích từ đâu? Được trích tối đa bao nhiêu?

Quỹ lương dự phòng được trích từ lợi nhuận trước thuế thu nhập doanh nghiệp. Theo quy định tại Điểm 2.6 Khoản 2 Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015, mức trích dự phòng tiền lương hàng năm phải tuân thủ hai nguyên tắc sau:

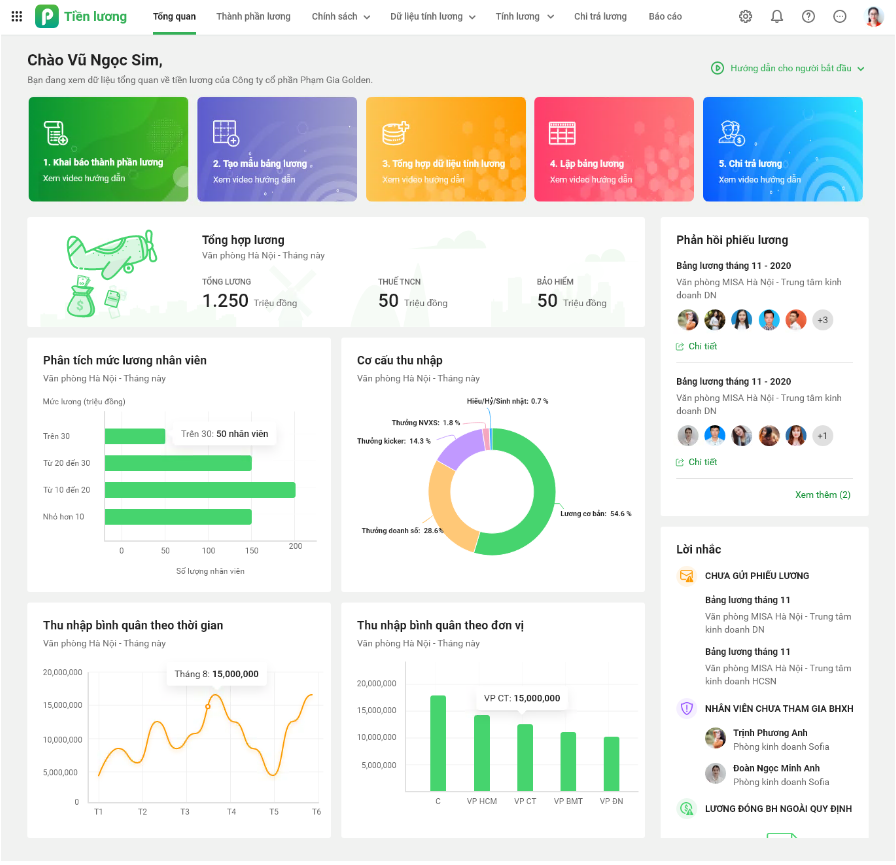

6. Quản lý quỹ lương hiệu quả với AMIS Tiền lương

Quỹ lương là một phần chi phí quan trọng, ảnh hưởng trực tiếp đến hiệu quả hoạt động của doanh nghiệp. Việc quản lý quỹ lương hiệu quả không chỉ đơn thuần là kiểm soát chi phí, mà còn tác động đến nhiều khía cạnh quan trọng khác, bao gồm:

- Nâng cao năng suất lao động: Hệ thống lương thưởng minh bạch, công bằng tạo động lực cho người lao động, thúc đẩy năng suất và hiệu quả làm việc.

- Thu hút và giữ chân nhân tài: Chính sách lương thưởng hấp dẫn là “chìa khóa” để thu hút và giữ chân nhân tài, xây dựng đội ngũ nhân sự chất lượng cao.

- Đảm bảo tuân thủ pháp luật: Quản lý quỹ lương chính xác giúp doanh nghiệp tuân thủ các quy định về lao động, bảo hiểm, thuế TNCN, tránh rủi ro pháp lý.

- Nâng cao uy tín doanh nghiệp: Minh bạch trong quản lý quỹ lương góp phần củng cố uy tín và hình ảnh chuyên nghiệp của doanh nghiệp.

Phương pháp quản lý quỹ lương thủ công, truyền thống tiềm ẩn nhiều rủi ro như sai sót, tốn thời gian, khó quản lý dữ liệu và cập nhật luật. Đặc biệt, với doanh nghiệp có quy mô lớn, nhiều chi nhánh, việc quản lý quỹ lương thủ công càng gặp nhiều khó khăn.

Giải pháp tối ưu chính là ứng dụng phần mềm quản lý quỹ lương hiện đại như AMIS Tiền lương. Với phần mềm này, doanh nghiệp có thể nâng cao hiệu quả quản lý quỹ lương thông qua các tính năng hiện đại như:

- Tự động chuyển bảng tổng hợp công từ AMIS Chấm công

- Khai báo chính sách lương, phụ cấp, khấu trừ

- Tự động tính lương với công thức gợi ý sẵn hoặc tùy chỉnh công thức tính như Excel

- Tự động tính các khoản khấu trừ theo quy định trên hồ sơ & quy định của Nhà nước

- Quản lý tình hình chi trả lương, theo dõi công nợ lương, báo cáo phân tích thu nhập, phúc lợi (bằng tiền mặt)

- Xác định lương hiệu quả KPIs/OKR hay lương sản phẩm từ AMIS Đánh giá

Như vậy, đối với doanh nghiệp có quy mô nhân sự lớn, phân tán ở nhiều địa điểm, việc ứng dụng phần mềm quản lý quỹ lương như AMIS Tiền lương là giải pháp tối ưu, giúp nâng cao hiệu quả quản lý, tiết kiệm chi phí và phát triển bền vững.

AMIS Tiền lương đang là sự lựa chọn của hơn 17.000 doanh nghiệp Việt trong hơn 25 lĩnh vực. Đăng ký dùng thử miễn phí ngay hôm nay để tận hưởng mọi tính năng ưu việt nhất của giải pháp cùng đội ngũ MISA AMIS HRM:

7. Kết luận

Thông qua bài viết này MISA AMIS HRM đã giúp bạn hiểu rõ quỹ lương là gì, quy chế trả lương cùng với một số quy định cụ thể nhằm đảm bảo sự minh bạch, công bằng trong trả lương. Hy vọng các kiến thức trên sẽ hỗ trợ doanh nghiệp xây dựng được một chính sách lương lý tưởng.

![]()