Công ty mới thành lập lần đầu lập Báo cáo tài chính (BCTC) thường gặp nhiều lúng túng trong việc xác định kỳ kế toán, chế độ kế toán áp dụng và mẫu biểu báo cáo đúng quy định. Nếu thực hiện sai ngay từ bước đầu, doanh nghiệp có thể đối mặt với rủi ro bị yêu cầu điều chỉnh hoặc xử phạt hành chính về kế toán – thuế.

Bài viết dưới đây MISA AMIS sẽ hướng dẫn lập Báo cáo tài chính cho công ty mới thành lập một cách đúng quy định, dễ thực hiện và phù hợp với từng thời điểm áp dụng văn bản pháp luật.

1. Đối tượng bắt buộc phải nộp BCTC và những rủi ro khi không nộp đầy đủ BCTC

1.1 Đối tượng bắt buộc phải nộp BCTC

Đối tượng phải lập và nộp báo cáo tài chính bao gồm tất cả các doanh nghiệp được thành lập và hoạt động theo quy định của pháp luật Việt Nam, trừ một số trường hợp đặc biệt được pháp luật quy định (Căn cứ theo Nghị định 41/2018/NĐ-CP và Luật Kế toán năm 2015).

Như vậy hầu hết các doanh nghiệp mới thành lập đều phải lập và nộp BCTC đầy đủ.

Tuy nhiên, căn cứ vào khoản 4 Điều 12 Luật Kế toán 2015 được sửa đổi bởi khoản 4 Điều 2 Điều 2 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 quy định về việc gộp kỳ kế toán như sau:

| “4. Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng.” |

⇒ Do đó, căn cứ quy định nêu trên, doanh nghiệp được phép gộp kỳ kế toán trong trường hợp:

- Kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 tháng liên tiếp;

- Việc gộp được thực hiện bằng cách:

- Gộp kỳ kế toán năm đầu tiên với kỳ kế toán năm tiếp theo, hoặc

- Gộp kỳ kế toán năm cuối cùng với kỳ kế toán năm trước đó;

- Tổng thời gian của kỳ kế toán năm sau khi gộp không vượt quá 15 tháng.

Theo đó, doanh nghiệp khi mới thành lập, chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình hoặc giải thể có thể lựa chọn phương án gộp kỳ kế toán để thuận tiện cho công tác kế toán, quyết toán thuế và lập báo cáo tài chính, với điều kiện tuân thủ đúng giới hạn thời gian nêu trên.

1.2 Hướng dẫn các bước làm thủ tục xin gộp BCTC và Quyết toán thuế TNDN cho công ty mới thành lập

Bước 1: Doanh nghiệp làm Công văn xin gộp Báo cáo tài chính (tải mẫu công văn xin gộp báo cáo tài chính tại đây)

Bước 2: Doanh nghiệp nộp Công văn lên cơ quan thuế trước thời hạn cần nộp BCTC trong năm đó

* Chú ý: Riêng đối với quyết toán thuế thu nhập cá nhân nếu doanh nghiệp trong năm có phát sinh chi trả thu nhập cho người lao động thì vẫn phải làm quyết toán thuế thu nhập cá nhân cho năm đó.

1.3 Những rủi ro khi công ty mới thành lập không nộp đầy đủ BCTC

Căn cứ theo Điều 10, Điều 11, Điều 12 Nghị định 41/2018/NĐ-CP của Chính phủ: Quy định về xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, cụ thể như sau:

Mức phạt chậm nộp:

| Mức phạt từ 5.000.000 đồng đến 10.000.000 đồng đối với trường hợp:

“- Nộp báo cáo tài chính cho cơ quan nhà nước có thẩm quyền chậm dưới 03 tháng so với thời hạn quy định; – Công khai báo cáo tài chính chậm dưới 03 tháng so với thời hạn quy định.” |

Mức phạt chậm nộp báo cáo tài chính tối đa có thể lên tới 50.000.000 đồng.

2. Hướng dẫn lập Báo cáo tài chính doanh nghiệp mới thành lập

Nếu doanh nghiệp mới thành lập không thuộc trường hợp được gộp BCTC bên trên thì bắt buộc phải nộp BCTC đầy đủ.

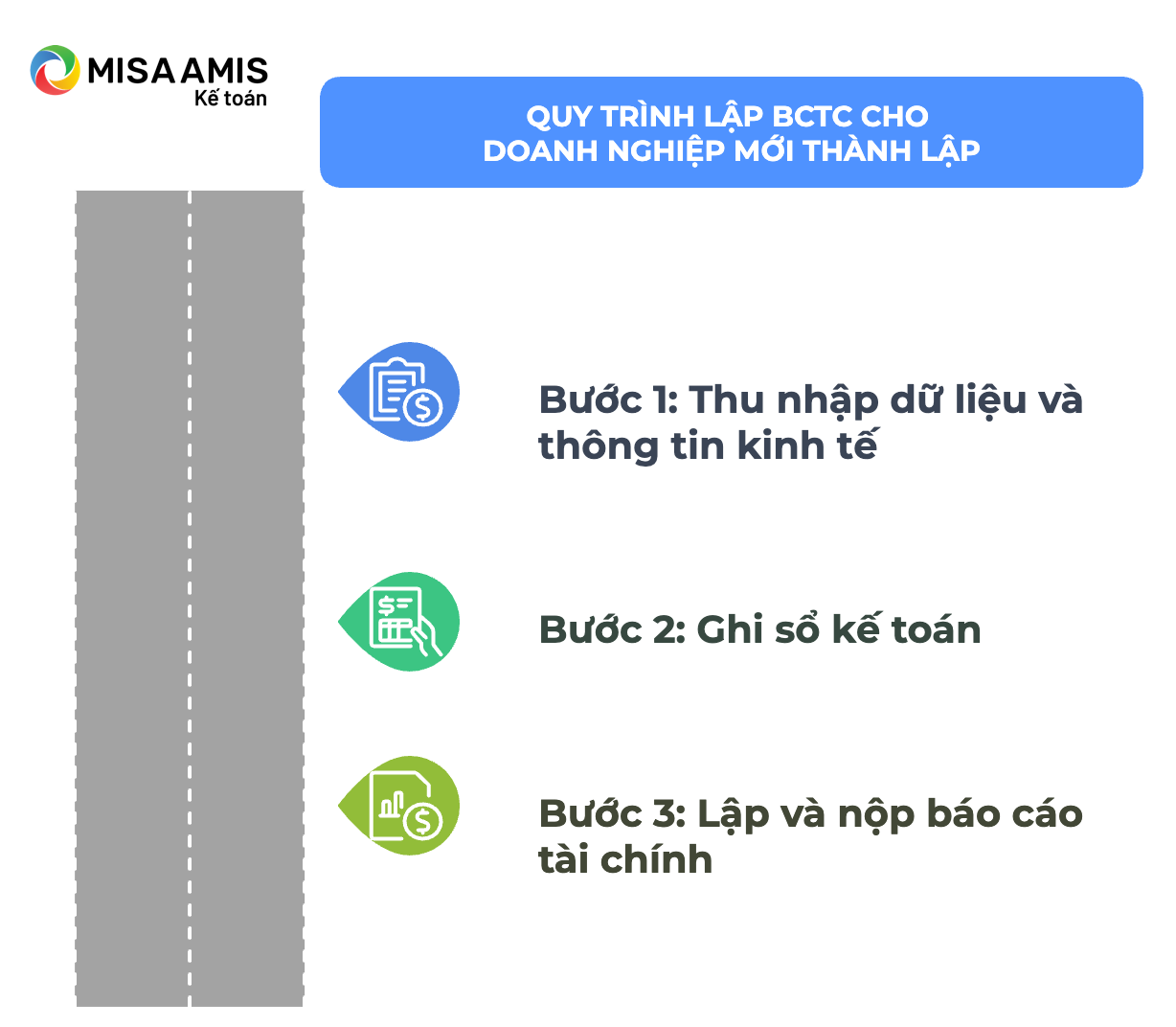

Lập báo cáo tài chính cho công ty mới thành lập theo các bước như sau:

Bước 1: Thu nhập đầy đủ số liệu, thông tin để lên báo cáo tài chính

Để lập báo cáo tài chính thì doanh nghiệp cần thu nhập đầy đủ số liệu, thông tin để lên mẫu báo cáo tài chính.

Những giấy tờ kế toán cần tập hợp đầy đủ bao gồm:

- Đăng ký kinh doanh, hồ sơ góp vốn;

- Chứng từ thu chi tiền mặt, sao kê tất cả các tài khoản ngân hàng;

- Hóa đơn mua vào bán ra và hồ sơ chứng minh đi kèm;

- Biên bản đối chiếu công nợ các bên có liên quan….

Bước 2: Ghi sổ kế toán

Doanh nghiệp khi đã có số liệu để lập Báo cáo tài chính thì cần ghi sổ kế toán kịp thời theo thực tế phát sinh, lưu ý một số khoản chi phí hay phát sinh với doanh nghiệp mới thành lập như sau:

- Các khoản chi phí thành lập doanh nghiệp:

Nếu có đầy đủ hóa đơn dịch vụ thành lập, biên lai lệ phí của nhà nước về đăng ký doanh nghiệp thì đây là chi phí để ghi vào sổ kế toán. Khi đó, kế toán có thể hạch toán chi phí thành lập doanh nghiệp:

Nợ TK chi phí (TK 642)

Có TK tiền (TK 111 hoặc TK 112)

Trường hợp khoản chi phí thành lập doanh nghiệp phát sinh trước khi thành lập doanh nghiệp thì căn cứ theo khoản 3 Điều 3 Thông tư số 45/2013/TT-BTC quy định như sau:

|

“Chi phí thành lập doanh nghiệp, chi phí đào tạo nhân viên, chi phí quảng cáo phát sinh trước khi thành lập doanh nghiệp, chi phí cho giai đoạn nghiên cứu, chi phí chuyển dịch địa điểm, chi phí mua để có và sử dụng các tài liệu kỹ thuật, bằng sáng chế, giấy phép chuyển giao công nghệ, nhãn hiệu thương mại, lợi thế kinh doanh không phải là tài sản cố định vô hình mà được phân bổ dần vào chi phí kinh doanh của doanh nghiệp trong thời gian tối đa không quá 3 năm theo quy định của Luật thuế TNDN.” |

- Các khoản góp vốn:

Sau khi đã đăng ký thành lập và đi vào hoạt động, khoản góp vốn theo quy định sẽ được liệt kê vào đối tượng kế toán về vốn chủ sở hữu (TK 411) và tài sản (TK 111 hoặc 112, 211…). Tham khảo, tải về mẫu Sổ theo dõi cổ đông/vốn góp tại đây. Cụ thể, kế toán ghi:

Nợ TK 111,112

Có TK 411

- Nếu doanh nghiệp mở tài khoản ngân hàng và phải nộp phí duy trì tài khoản ngân hàng thì khoản phí duy trì, kế toán ghi chi phí quản lý doanh nghiệp.

Nợ TK 642

Có TK112

- Ngoài ra doanh nghiệp mở tài khoản ngân hàng thì định kỳ nếu tài khoản có số dư sẽ được ngân hàng trả lãi tiền gửi không kỳ hạn, ghi:

Nợ TK 112

Có TK 515

- Hầu hết các doanh nghiệp đều phải mua và sử dụng chữ ký số để kê khai nộp thuế và chi phí mua chữ ký số đó nếu có hóa đơn chứng từ đầy đủ, hạch toán:

Nợ TK 242 hoặc TK 642

Có TK 111,112

Với chữ ký số mua cho nhiều năm các bạn lưu ý hạch toán vào tài khoản 242 và phân bổ dần theo thời gian sử dụng thực tế sử dụng trong năm.

- Ngoài ra, còn có các loại chi phí khác doanh nghiệp có thể phát sinh như:

- Tiền thuê văn phòng, phân xưởng, kho,…

- Chi phí mua sắm cơ sở vật chất, trang thiết bị: Bàn ghế, máy móc, văn phòng phẩm,…

- Chi phí trả lương cho cán bộ, công nhân viên làm việc tại doanh nghiệp,…

(Tùy theo tính chất và phân loại chi phí mà kế toán doanh nghiệp có thể đưa vào tài khoản thích hợp).

- Đến thời điểm 31/12, kế toán doanh nghiệp kết chuyển lãi lỗ và xác định kết quả kinh doanh để lên BCTC.

Bộ Báo cáo tài chính bao gồm:

- Bảng cân đối kế toán hoặc báo cáo tình hình tài chính

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ (Thông tư 133/2016/TT-BTC không bắt buộc)

- Bản thuyết minh báo cáo tài chính

- Bảng cân đối tài khoản

Ngoài ra, tại thời điểm kê khai quyết toán thuế cho năm tài chính, doanh nghiệp cần nộp:

- Tờ khai quyết toán thuế TNDN

- Tờ khai quyết toán thuế TNCN (nếu có)

*Lưu ý: Doanh nghiệp phải nộp cả Bản Thuyết minh báo cáo tài chính cho đầy đủ vì theo quy định đây là một loại báo cáo bắt buộc, nếu không nộp thuyết minh thì mức xử phạt như chậm nộp BCTC.

Bước 3: Lập và nộp Báo cáo tài chính

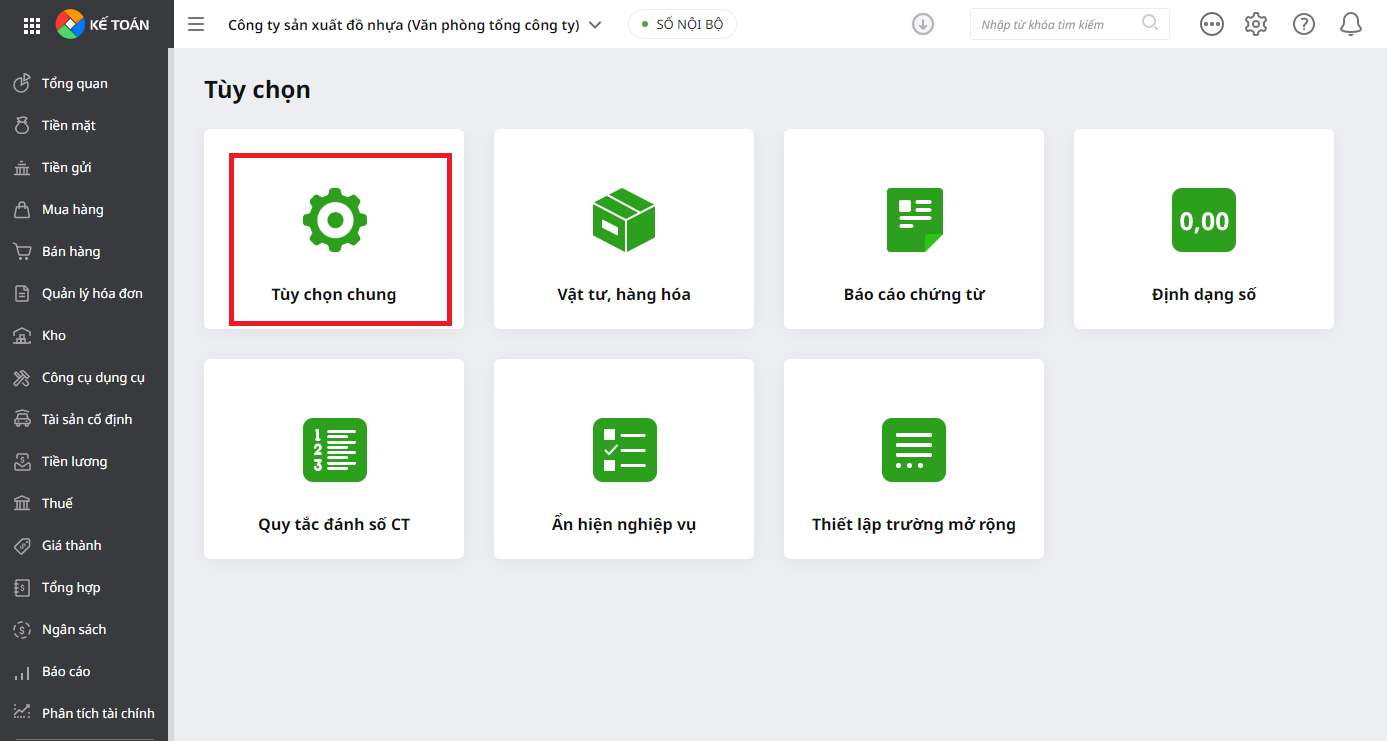

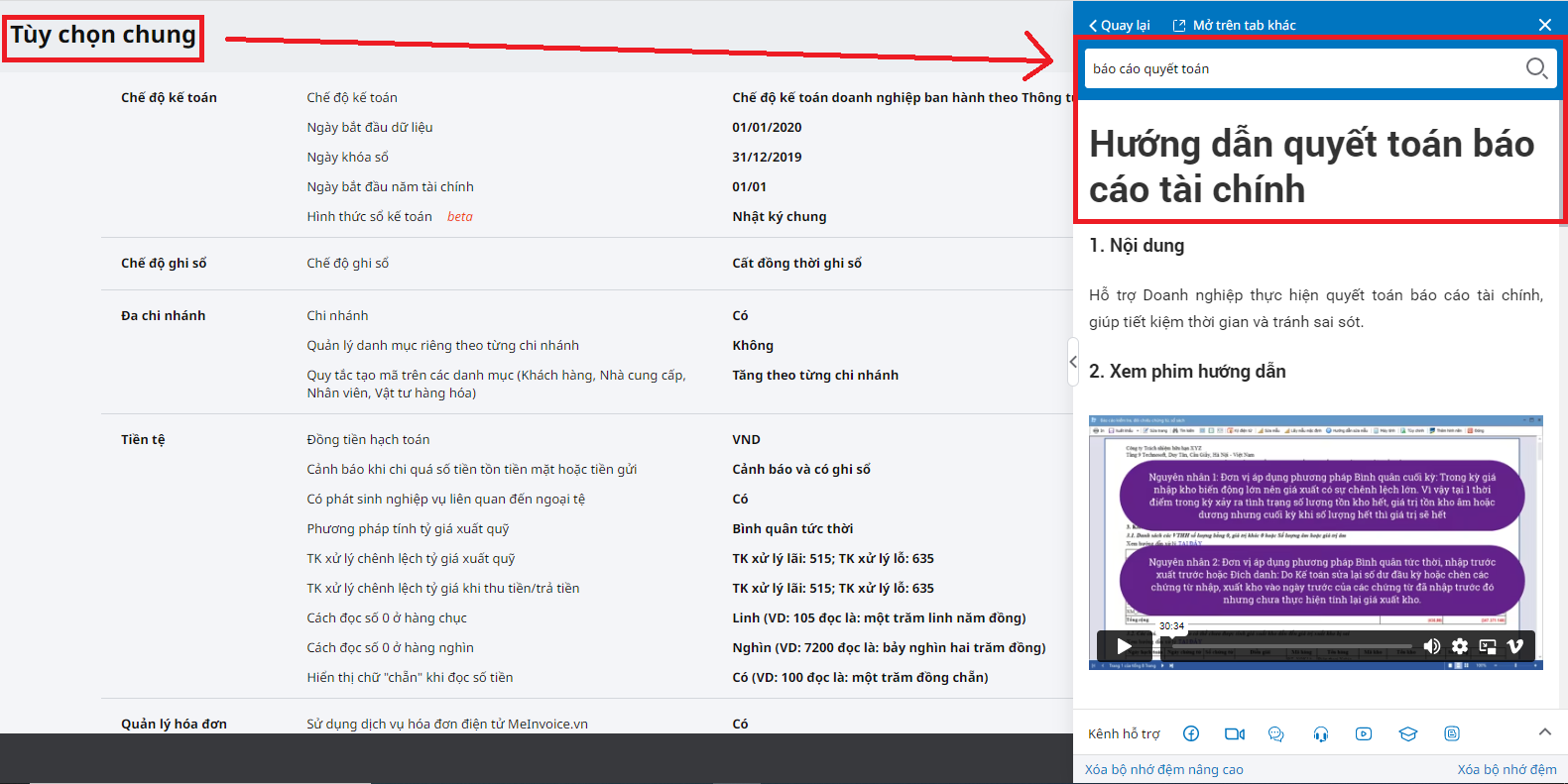

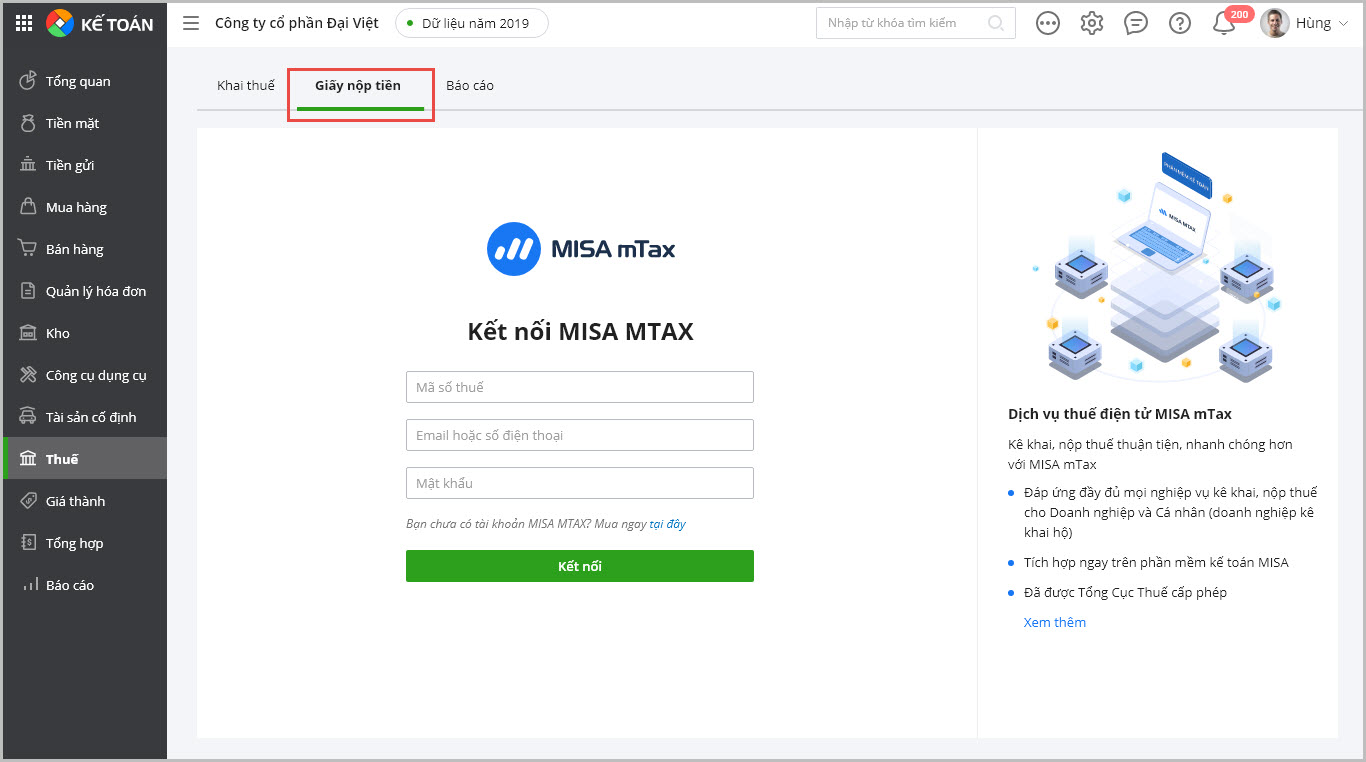

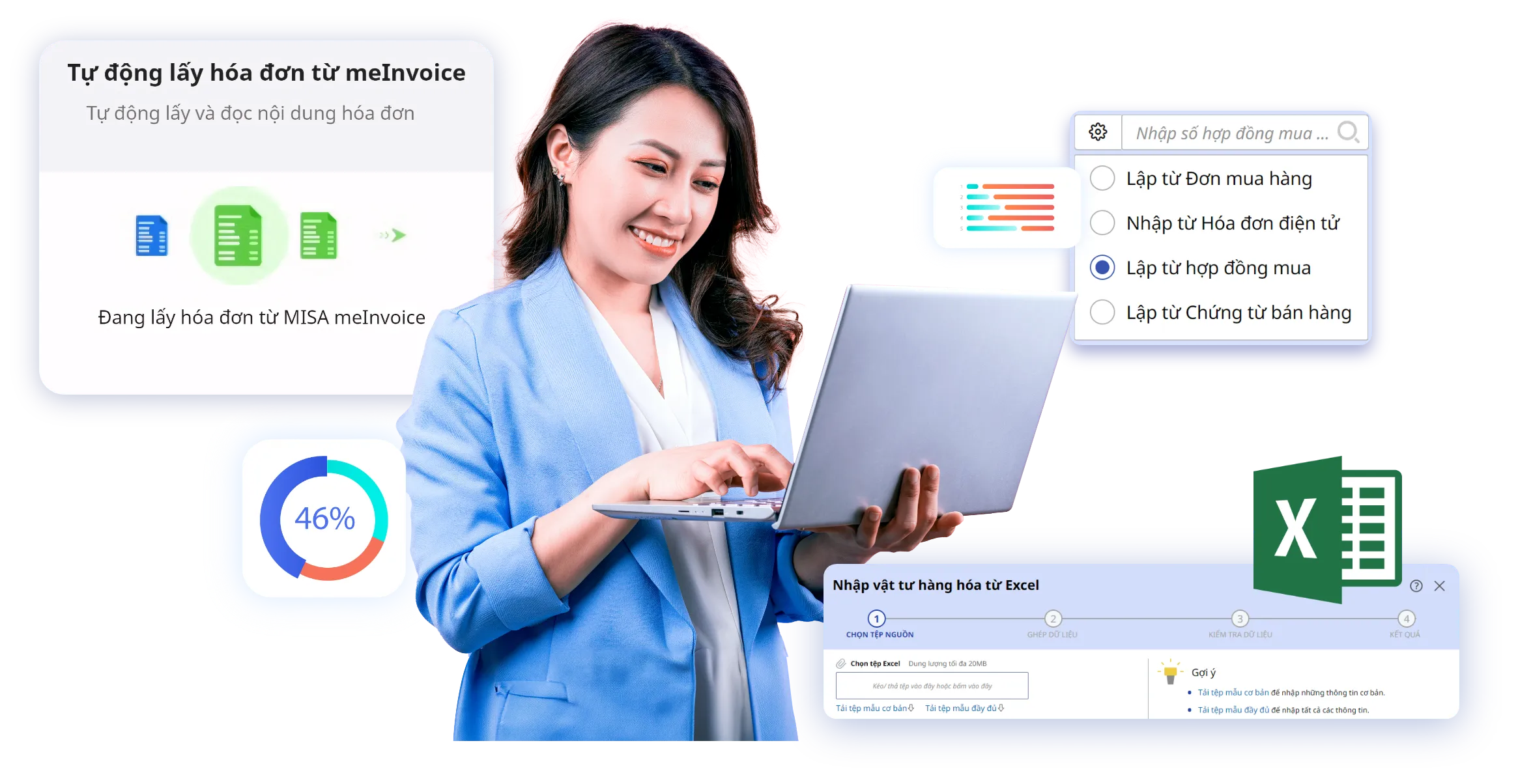

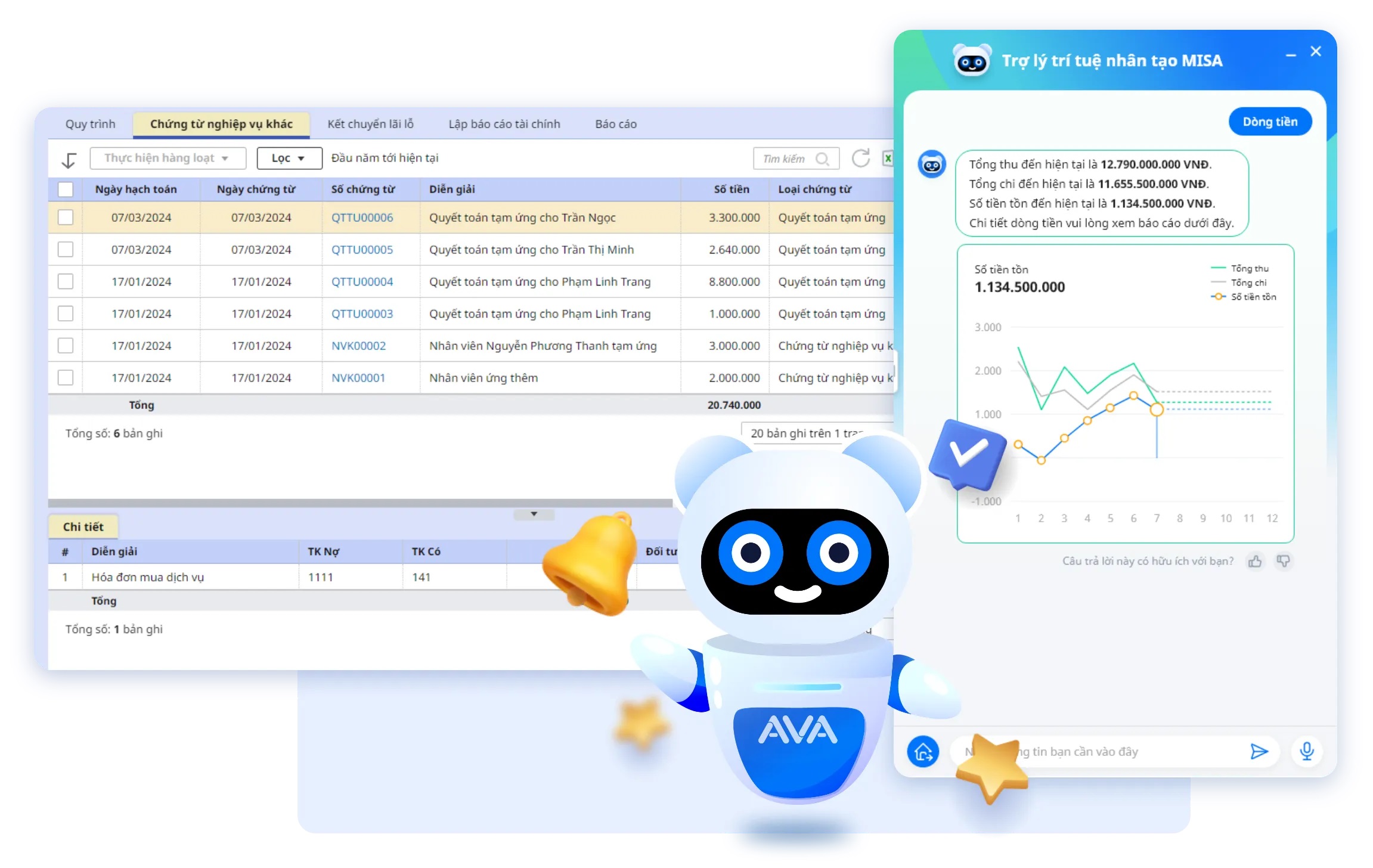

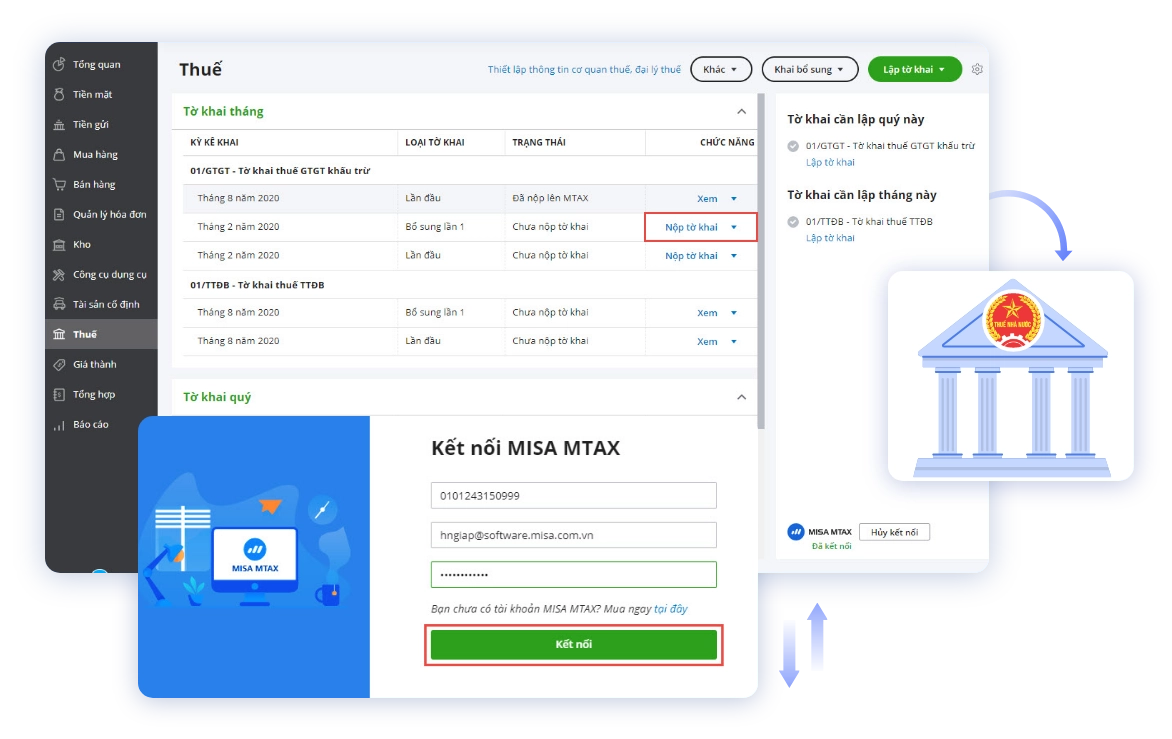

Sau khi đã hạch toán sổ sách trên phần mềm kế toán thì tiếp theo kế toán doanh nghiệp cần lập BCTC. Nếu sử dụng phần mềm kế toán online MISA AMIS, kế toán có thể lập hệ thống báo cáo tài chính tự động với một click, phần mềm tự động tổng hợp số liệu từ dữ liệu đầu vào mà kế toán đã nhập và trích xuất bộ báo cáo tài chính. Ngoài ra, phần mềm còn có tiện ích mTax, cho phép kế toán doanh nghiệp lập và nộp tờ khai quyết toán thuế TNDN và một số tờ khai thuế khác ngay trên phần mềm:

Trường hợp không làm trên phần mềm MISA thì kế toán doanh nghiệp có thể lập trên HTKK:

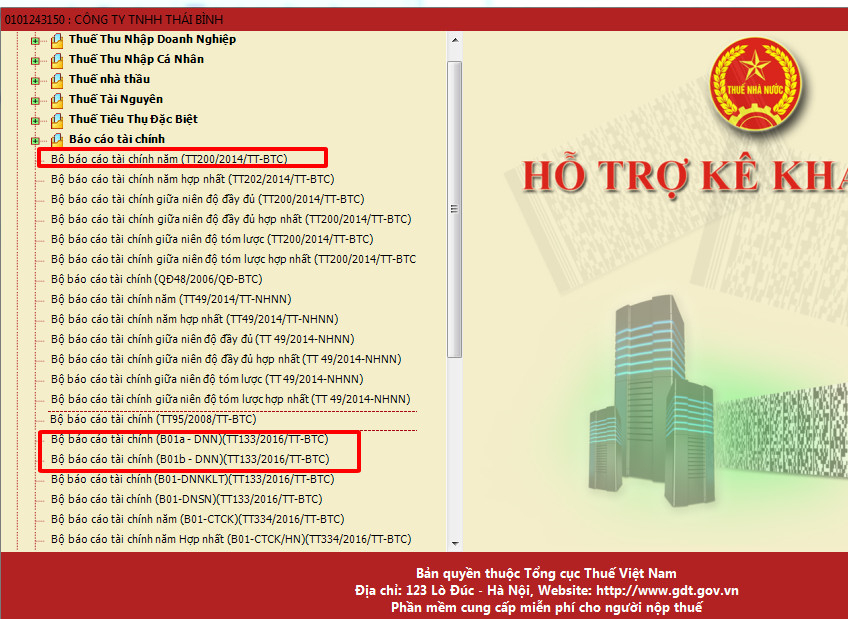

- Kế toán doanh nghiệp đăng nhập hệ thống HTKK bằng mã số thuế của đơn vị, sau đó truy cập chức năng “Báo cáo tài chính” và lựa chọn đúng chế độ kế toán áp dụng, cụ thể:

- Doanh nghiệp lập và nộp Báo cáo tài chính năm 2025: tiếp tục thực hiện theo Thông tư 200/2014/TT-BTC (đối với doanh nghiệp áp dụng chế độ kế toán doanh nghiệp lớn) hoặc Thông tư 133/2016/TT-BTC (đối với doanh nghiệp nhỏ và vừa), theo đúng quy định hiện hành tại thời điểm lập báo cáo.

- Doanh nghiệp lập và nộp Báo cáo tài chính từ năm 2026 trở đi: thực hiện theo Thông tư 99/2025/TT-BTC, là văn bản thay thế và hướng dẫn chế độ kế toán mới theo quy định của Bộ Tài chính.

Doanh nghiệp cần lưu ý lựa chọn đúng mẫu Báo cáo tài chính tương ứng với năm tài chính và chế độ kế toán áp dụng, nhằm đảm bảo hồ sơ kế toán – tài chính được lập đúng quy định pháp luật, tránh sai sót khi nộp báo cáo cho cơ quan thuế và các cơ quan quản lý liên quan.

Kế toán doanh nghiệp đọc có thể xem chi tiết về cách lập các chỉ tiêu trên BCTC trong Thông tư số 200/2014/TT-BTC tại đây.

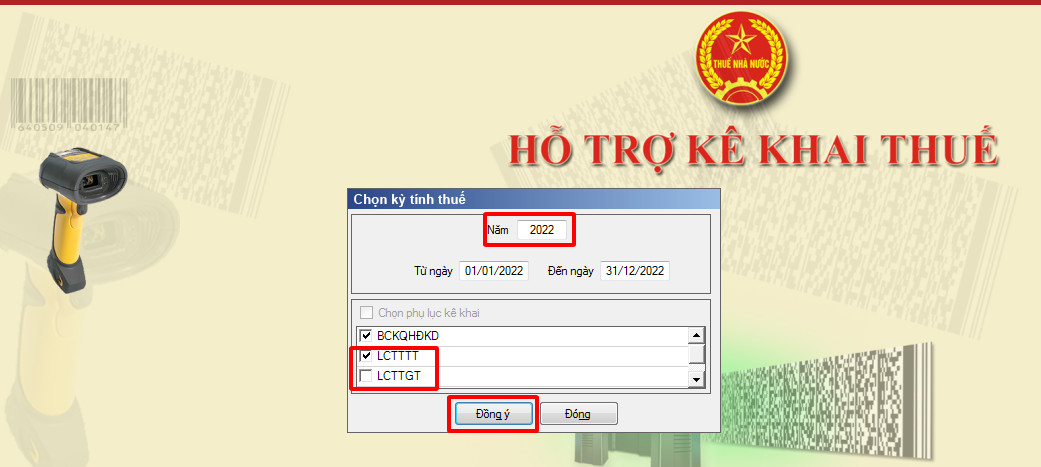

Tiếp theo, chọn kỳ kế toán, chọn một loại báo cáo lưu chuyển tiền tệ trong 2 loại được HTKK gợi ý:

Lưu ý bộ hồ sơ báo cáo thuế cuối năm đầy đủ bao gồm:

- Báo cáo tài chính

- Thuyết minh báo cáo tài chính

- Quyết toán thuế TNDN

- Quyết toán thuế TNCN (nếu có)

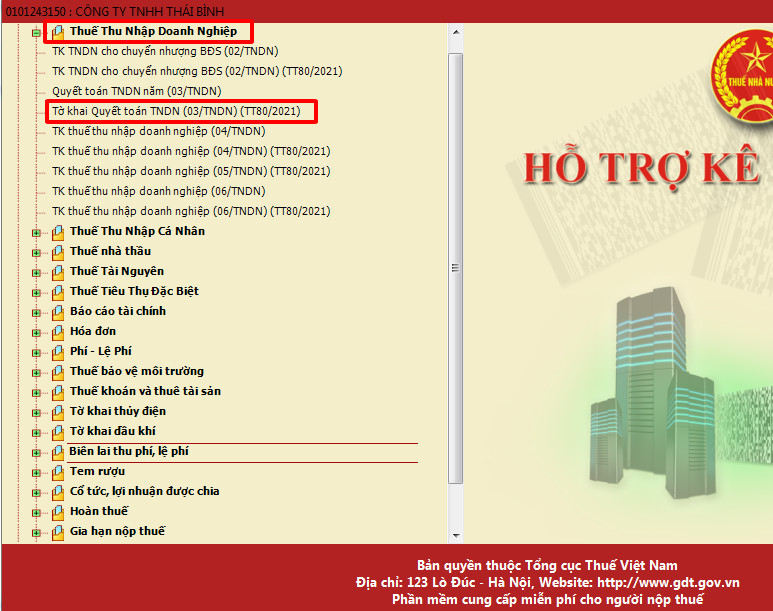

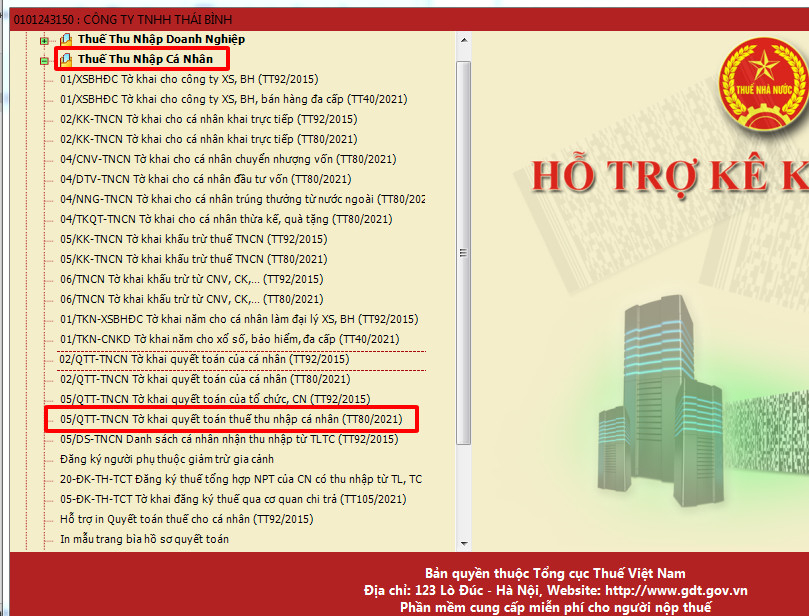

Bên trên là hướng dẫn vào lập BCTC còn đối với các tờ khai quyết toán, kế toán doanh nghiệp cũng sẽ chọn và lập ở trong phần mềm HTKK như sau:

Xem chi tiết về cách lập các chỉ tiêu trên quyết toán thuế TNDN và TNCN theo Thông tư số 80/2021/TT-BTC mới nhất trong các bài viết của MISA AMIS dưới đây:

Cuối cùng, sau khi các bạn đã lập xong bộ BCTC trên HTKK thì các bạn kết xuất và nộp trên trang thuế điện tử tại địa chỉ: https://thuedientu.gdt.gov.vn/

Ngoài việc nộp BCTC thì kế toán doanh cũng cần nộp đầy đủ các Tờ khai quyết toán thuế như TNDN, TNCN theo đúng thời hạn quy định về thời hạn.

Lưu ý: Từ tháng 7/2025, người nộp thuế có thể thực hiện toàn bộ thủ tục hành chính thuế trên Hệ thống thông tin giải quyết TTHC (https://dichvucong.gdt.gov.vn) , là hệ thống duy nhất thay thế hoàn toàn Thuế điện tử cũ, tích hợp các chức năng như đăng ký thuế bằng mã định danh cá nhân, kê khai – tra cứu hồ sơ và đánh giá mức độ hài lòng của người sử dụng.

Chi tiết xem tại bài viết: Hướng dẫn đăng nhập và nộp tờ khai trên hệ thống thông tin giải quyết thủ tục hành chính

Kết luận

Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới!

![]()