Thuyết minh Báo cáo tài chính là một phần không thể thiếu trong Bộ báo cáo tài chính. Cùng với bảng cân đối kế toán, báo cáo kết quả hoạt động sản xuất kinh doanh, báo cáo lưu chuyển tiền tệ và bảng cân đối tài khoản, thuyết minh Báo cáo tài chính giúp người làm kế toán có cái nhìn chi tiết hơn về tình hình tài chính, từ đó đưa ra những định hướng phát triển đúng đắn cho Doanh nghiệp.

MISA AMIS sẽ cùng các bạn tìm hiểu về những điểm kế toán cần lưu ý khi lập thuyết minh Báo cáo tài chính dành cho các Doanh nghiệp.

1. Những lưu ý liên quan đến các thông tin chung của Doanh nghiệp

Thông thường, chế độ kế toán và các chính sách áp dụng được Doanh nghiệp lựa chọn ngay sau khi thành lập và nhất quán trong năm tài chính. Tuy nhiên, trường hợp Doanh nghiệp có sự thay đổi về chế độ kế toán, các chính sách kế toán, các thay đổi ước tính kế toán thì phải giải trình trong phần thông tin chung của Doanh nghiệp. Cụ thể:

– Thay đổi về chế độ kế toán: ngoài việc phải thông báo với cơ quan quản lý thuế, Doanh nghiệp còn cần thuyết trình trong mục “chế độ kế toán”, nêu rõ nguyên nhân chuyển đổi như quy mô Doanh nghiệp mở rộng hay thu hẹp, Doanh nghiệp chuyển đổi sang lĩnh vực kinh doanh khác… bởi sự thay đổi này dẫn đến sự thay đổi của một số tài khoản kế toán.

Doanh nghiệp sẽ kết chuyển số dư các tài khoản trong hệ thống tài khoản áp dụng theo chế độ kế toán cũ sang các tài khoản trong hệ thống tài khoản áp dụng theo chế độ kế toán mới. Các số liệu sẽ được thể hiện trong phần “làm rõ các số liệu liên quan đến các báo cáo khác trong Bộ Báo cáo tài chính”

>> Xem thêm: Các lưu ý cần biết về chế độ kế toán cho doanh nghiệp

– Thay đổi về các chính sách kế toán: Theo đoạn 34, 35 của chuẩn mực kế toán số 29, trong Thuyết minh BCTC cần thể hiện rõ những ý sau:

– Thay đổi về ước tính kế toán: theo Đoạn 36 của chuẩn mực kế toán số 29 “Doanh nghiệp phải trình bày tính chất và giá trị của các thay đổi ước tính kế toán có ảnh hưởng đến kỳ hiện tại, dự kiến ảnh hưởng đến các kỳ trong tương lai, trừ khi không thể xác định được thì phải trình bày lý do”.

Ngoài ra, còn một số lưu ý khác:

– Về chu kỳ sản xuất kinh doanh, thông thường là 12 tháng. Nếu chu kỳ sản xuất, kinh doanh khác 12 tháng như một số đơn vị kinh doanh mang tính chất thời vụ, chu kỳ kinh doanh có thể là 3 tháng, 6 tháng hoặc những đơn vị nghiên cứu, đầu tư cơ sở hạ tầng chu kỳ kinh doanh kéo dài 3 năm, 5 năm thì Doanh nghiệp phải ghi rõ trong Thuyết minh BCTC.

– Về kỳ kế toán: có thể theo năm dương lịch (01/01-31/12). Một số lưu ý liên quan đến kỳ kế toán cần được thể hiện trong thuyết minh BCTC:

-

- Đối với Doanh nghiệp có kỳ kế toán khác năm dương lịch như Công ty có vốn đầu tư nước ngoài áp dụng kỳ kế toán theo công ty mẹ, ghi rõ thời gian bắt đầu và kết thúc kỳ kế toán.

-

- Đối với công ty mới thành lập

Ví dụ:

+ Công ty A thành lập vào ngày 10/03/2021 và lựa chọn áp dụng kỳ kế toán theo năm dương lịch. Như vậy, kỳ kế toán trong năm 2021 của công ty A là 10/03/2021 đến 31/12/2021.

+ Bắt đầu từ những năm 2022, kỳ kế toán của công ty A được tính tròn theo năm dương lịch.

- Gộp kỳ kế toán: theo khoản 4 điều 12 Luật kế toán số 88/2015/QH13 “Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng”.

>> Xem thêm: Những lưu ý về thuế và kế toán cho doanh nghiệp mới thành lập

– Về nguyên tắc chuyển đổi Báo cáo tài chính lập bằng ngoại tệ sang Đồng Việt Nam:

Theo điều 5 Thông tư 200/2014/TT-BTC “Khi chuyển đổi BCTC được lập bằng ngoại tệ sang Đồng Việt Nam, Doanh nghiệp phải trình bày rõ trên bản Thuyết minh BCTC những ảnh hưởng (nếu có) đối với BCTC do việc chuyển đổi BCTC từ đồng ngoại tệ sang đồng Việt Nam”.

>> Xem thêm: Đánh giá chênh lệch tỷ giá cuối năm tài chính và cách hạch toán

– Về phương pháp tính giá trị hàng tồn kho:

Doanh nghiệp thống nhất phương pháp tính trong kỳ kế toán và thống nhất với tất cả các hàng tồn kho. Không được mỗi hàng tồn kho tính theo 1 phương pháp khác nhau.

>> Xem thêm: Kế toán hàng tồn kho trong doanh nghiệp

– Về phương pháp khấu hao TSCĐ:

Không nhất thiết tất cả các TSCĐ đều phải khấu hao theo 1 phương pháp. Một số tài sản theo mùa vụ có thể áp dụng phương pháp khấu hao theo sản phẩm hay một số loại tài sản do đặc thù có thể áp dụng phương pháp khấu hao nhanh.

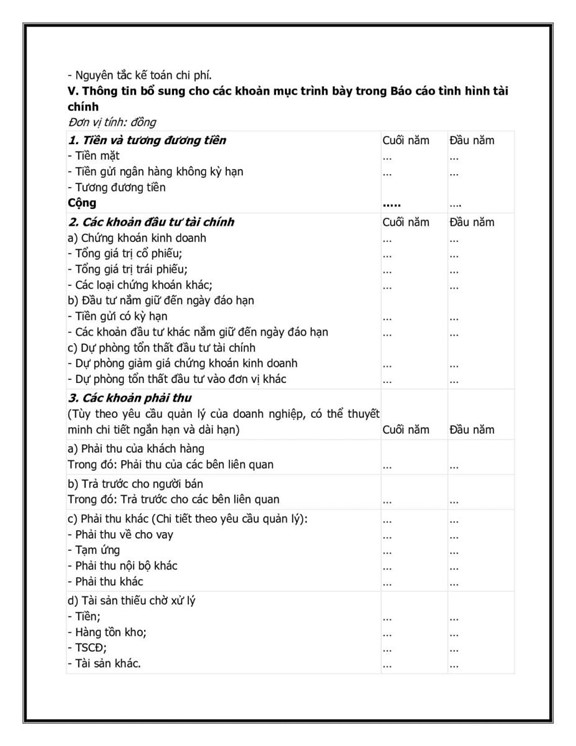

2. Những lưu ý liên quan đến những việc làm rõ các số liệu của các báo cáo khác trong bộ Báo cáo tài chính

Để làm rõ được các số liệu của các báo cáo khác trong bộ Báo cáo tài chính, kế toán cần hiểu được bản chất của từng chỉ tiêu, phần số liệu được làm rõ sẽ giúp Doanh nghiệp thấy được các chỉ tiêu cấu thành từng mục cũng như tỷ trọng của chúng. Một số điểm cần lưu ý như sau:

- Mục 1: Tiền và tương đương tiền

Chỉ tiêu “tương đương tiền”: là khoản đầu tư không quá 3 tháng nhưng có khả năng chuyển đổi dễ dàng thành tiền. Ví dụ: Đầu tư chứng khoán ngắn hạn, trái phiếu chính phủ ngắn hạn…

>> Xem thêm: Kế toán vốn bằng tiền và những lưu ý không thể bỏ qua

- Mục 3: Các khoản phải thu

- Chỉ tiêu “trả trước cho người bán”: Hạch toán vào TK 331 – Phải trả người bán nhưng nằm trong mục “các khoản phải thu”.

+ Hạch toán khoản trả trước cho người bán như sau:

Nợ 331 (chi tiết cho từng nhà cung cấp)

Có 111, 112…

+ Kế toán nhầm lẫn bù trừ nợ có trong TK 331.

Ví dụ: Đầu kỳ, TK 331 dư có: 100 triệu.

Cuối kỳ, TK 331 có tổng phát sinh có: 100 triệu, tổng phát sinh nợ: 20 triệu (toàn bộ là trả trước cho khách hành).

|

Cách làm sai |

Cách làm đúng |

| Cuối kỳ, TK 331 dư có 180 triệu -> không thể hiện được 20 triệu trả trước cho khách hàng trên Thuyết minh BCTC | Cuối kỳ, TK 331 vừa dư nợ 200 triệu, vừa dư có 20 triệu -> thể hiện số tiền trả trước cho khách hàng tại chỉ tiêu “ trả trước cho người bán” trong mục “các khoản phải thu” trên thuyết minh BCTC: 20 triệu |

- Chỉ tiêu “tạm ứng”: Tạm ứng ở đây chỉ là các khoản tạm ứng dùng để chi mua nguyên vật liệu hoặc tiêu dùng trong công ty, không bao gồm tạm ứng lương. Kế toán hạch toán sai tài khoản tạm ứng dẫn đến sai chỉ tiêu trên thuyết minh BCTC.

>> Xem thêm: Các sai lầm khi hạch toán tạm ứng

- Chỉ tiêu “hàng đang đi đường”: được hiểu là hàng mua tại kho của khách hàng, công ty thuê vận chuyển và chưa về đến kho của công ty. Kế toán nhầm lẫn hạch toán thẳng vào kho -> không thể hiện chỉ tiêu này trên thuyết minh BCTC.

- Mục 9: Các khoản phải trả

- Chỉ tiêu “Người mua trả tiền trước”: Hạch toán vào TK131 – Phải thu khách hàng nhưng nằm trong mục “Phải trả người bán”.

+ Hạch toán người mua trả tiền trước như sau:

Nợ 111, 112…

Có 131 (chi tiết cho từng khách hàng)

+ Kế toán nhầm lẫn bù trừ nợ có trong TK131 dẫn đến không thể hiện được chỉ tiêu “người mua trả tiền trước” trên thuyết minh BCTC.

Một số chỉ tiêu có chi tiết cả phần tăng và giảm trong năm như Vay và thuê tài chính, tăng giảm bất động sản đầu tư, cần ghi rõ cả phần tăng và phần giảm, không được bù trừ.

Ví dụ: TK 3411 vay và nợ thuê tài chính ngắn hạn của công ty A dư có đầu kỳ: 100 triệu. Phát sinh nợ trong kỳ: 20 triệu, phát sinh có trong kỳ: 100 triệu, cuối kỳ dư có 150 triệu.

Cách làm sai:

ĐVT: VNĐ

| Chỉ tiêu | Cuối năm | Trong năm | Đầu năm | |

| Tăng | Giảm | |||

| Vay ngắn hạn | 150.000.000 | 80.000.000 | 100.000.000 | |

Cách làm đúng:

ĐVT: VNĐ

| Chỉ tiêu | Cuối năm | Trong năm | Đầu năm | |

| Tăng | Giảm | |||

| Vay ngắn hạn | 150.000.000 | 100.000.000 | 20.000.000 | 100.000.000 |

- Các chỉ tiêu liên quan đến việc làm rõ các số liệu trong Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cũng được chi tiết khá rõ ràng trong Thuyết minh BCTC.

+ Kế toán thường nhầm lẫn trong việc xác định thời điểm ghi nhận Doanh thu và chi phí.

Ví dụ: Ngày 28/12/2020, có hóa đơn đầu vào của dự án A tuy nhiên đến ngày 02/01/2021 mới xuất đầu ra. Vậy, năm 2020 không được ghi nhận chi phí của dự án A mà phải hạch toán vào 154: Chi phí sản xuất kinh doanh dở dang. Kế toán nhầm lẫn hoặc cố tình ghi nhận chi phí -> sai sót trong thuyết minh BCTC.

+ Các doanh nghiệp vừa có bán hàng hoá vừa có dịch vụ cần phải xác định đúng từng loại Doanh thu. Chi tiết từng loại sai -> lập thuyết minh BCTC sai -> đánh giá các chỉ tiêu sai -> ảnh hưởng đến hiệu quả kinh doanh.

+ Hiểu sai về “chiết khấu thương mại”: Khi khách hàng mua hàng với số lượng lớn, Doanh nghiệp có thể sẽ chiết khấu thương mại cho khách hàng. Tuy nhiên, không phải khoản chiết khấu thương mại nào kế toán cũng hạch toán và theo dõi.

Ví dụ: Công ty A xuất hóa đơn GTGT như sau

| Tên hàng hóa | Số lượng | Đơn giá | Thành tiền |

| Điều hòa Daikin | 5 | 9.500.000 | 47.500.000 |

| Chiết khấu thương mại theo hợp đồng | 2.375.000 | ||

| Cộng tiền hàng | 45.125.000 | ||

| Tiền thuế | 4.512.500 | ||

| Tổng cộng | 49.637.500 | ||

.Cách làm sai: Kế toán hạch toán và theo dõi khoản chiết khấu thương mại -> Sai số liệu trên thuyết minh BCTC.

Cách làm đúng: Kế toán không hạch toán và theo dõi khoản chiết khấu thương mại này do khoản này đã được trừ trực tiếp trên hóa đơn -> không có số liệu về mục “chiết khấu thương mại” trên thuyết minh BCTC.

>> Xem thêm: Doanh thu là gì? Các sai lầm nghiêm trọng về khái niệm doanh thu

+ Lưu ý về mục “giao dịch không bằng tiền ảnh hưởng đến báo cáo lưu chuyển tiền tệ”.

Ví dụ: Mua tài sản bằng cách nhận các khoản nợ liên quan trực tiếp.

Hạch toán: Nợ 211

Có 131 (Chi tiết cho từng khách hàng)

Nghiệp vụ này không liên quan đến tiền nhưng vẫn được đưa vào các chỉ tiêu trong báo cáo lưu chuyển tiền tệ, cụ thể là vào chỉ tiêu 01 và chỉ tiêu 21 và được giải trình trong Thuyết minh BCTC.

3. Một số chú ý khác cần quan tâm khi lập Thuyết minh BCTC

Ngoài việc cần trình bày đầy đủ, chính xác các nội dung bắt buộc của Bản Thuyết minh Báo cáo tài chính theo Khoản 4, Điều 115, Thông tư 200/2014/TT-BTC, doanh nghiệp còn cần:

- Đảm bảo các chính sách, chế độ kế toán áp dụng được trình bày tại Bản Thuyết minh Báo cáo tài chính tương ứng với những đăng ký với cơ quan thuế quản lý;

- Rà soát đảm bảo ký hiệu ở cột Thuyết minh tại Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ tương ứng với các mục trình bày tại Bản Thuyết minh Báo cáo tài chính

- Đối chiếu lại số liệu chi tiết và tổng hợp được trình bày tại Bản Thuyết minh Báo cáo tài chính với Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ, Bảng cân đối số phát sinh và sổ sách kế toán

- Trường hợp vì lý do nào đó dẫn đến số liệu ở cột “Đầu năm” không có khả năng so sánh được với số liệu ở cột “Cuối năm” thì điều này phải được nêu rõ trong Bản thuyết minh Báo cáo tài chính;

- Trường hợp doanh nghiệp có áp dụng hồi tố thay đổi chính sách kế toán hoặc điều chỉnh hồi tố sai sót trọng yếu của các năm trước thì phải điều chỉnh số liệu so sánh (số liệu ở cột “Đầu năm”) để đảm bảo nguyên tắc có thể so sánh và giải trình rõ điều này;

- Trong trường hợp sử dụng chức năng lập Bản Thuyết minh báo cáo tài chính từ phần mềm kế toán, cần kiểm tra và loại bỏ những thông tin không phù hợp hoặc không phát sinh đối với từng doanh nghiệp cụ thể, nhằm tránh Bản Thuyết minh báo cáo tài chính có những thông tin dư thừa, không cần thiết.

Thực trạng “làm đẹp sổ sách” đang diễn ra ở nhiều Doanh nghiệp, điều này khiến cho các Công ty không nắm được chính xác những hạn chế còn tồn tại của doanh nghiệp mình thể hiện qua các số liệu trình bày trên các bảng Báo cáo tài chính. Vì vậy, tính trung thực, khách quan trong việc lập thuyết minh BCTC nói riêng và lập BCTC nói chung là vô cùng quan trọng.

MISA AMIS hy vọng những điểm kế toán cần lưu ý khi lập Thuyết minh BCTC ở trên sẽ giúp ích cho các bạn trong công tác lập và trình bày Báo cáo tài chính cũng như quản trị và định hướng Doanh nghiệp. Chúc các bạn thành công!

Thuyết minh báo cáo tài chính cũng có tầm quan trọng tương tự các báo cáo còn lại trong hệ thống báo cáo tài chính. Bởi vậy, yêu cầu tiên quyết là phải lập đúng và kịp thời thuyết minh báo cáo tài chính. Sự hỗ trợ của phần mềm công nghệ hiện đại như phần mềm kế toán online MISA AMIS sẽ giúp công tác hoàn thiện báo cáo tài chính nói chung và thuyết minh báo cáo tài chính nói riêng thêm phần chính xác và nhanh chóng hơn.

Phần mềm AMIS Kế Toán hỗ trợ tự động hóa việc lập báo cáo:

- Thuyết minh báo cáo tài chính: Cho phép lập thuyết minh báo cáo tài chính theo quý, năm, 6 tháng đầu năm, 6 tháng cuối năm với các bước thực hiện đơn giản

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng.

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót.

- …..

Quý doanh nghiệp, anh/chị kế toán viên có thể đăng ký dùng thử 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS để thực tế trải nghiệm.

Tác giả: Phan Trần Thùy Dương

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/