Tiền là tài sản quan trọng của đơn vị. Thực hiện tốt công tác kế toán vốn bằng tiền (còn gọi là kế toán tiền) sẽ giúp các nhà quản trị đưa ra những quyết định kinh doanh đúng đắn, sử dụng vốn phù hợp, tiết kiệm tối đa chi phí sử dụng vốn nhằm tăng lợi nhuận cho doanh nghiệp.

Bài viết sẽ trình bày những vấn đề chung về kế toán vốn bằng tiền, phân loại, thông tin trình bày trên báo cáo tài chính và những lưu ý khi làm kế toán vốn bằng tiền trong doanh nghiệp.

1. Những vấn đề chung về kế toán vốn bằng tiền

1.1. Khái niệm kế toán vốn bằng tiền

Tiền là một bộ phận của tài sản ngắn hạn tồn tại dưới hình thái tiền tệ; bao gồm:

– Các khoản tiền mặt đang tồn tại quỹ của doanh nghiệp;

– Các khoản tiền gửi không kỳ hạn ở ngân hàng;

– Các khoản tiền đang chuyển.

Tiền có thể tồn tại dưới hình thức tiền đồng Việt Nam, các loại ngoại tệ và vàng tiền tệ.

Hình 1: Tiền là nhân tố quyết định một phần sự tồn tại của doanh nghiệp. Nguồn: Internet

1.2. Nguyên tắc kế toán vốn bằng tiền

Căn cứ vào Điều 11 Thông tư 200/2014/TT-BTC, khi hạch toán tiền, kế toán phải tuân thủ một số quy định sau:

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Đối với vàng tiền tệ khi tăng ghi theo giá giao dịch thực tế, khi xuất vàng áp dụng 1 trong 3 phương pháp: nhập trước, xuất trước (FIFO); bình quân gia quyền hoặc thực tế đích danh.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ (theo tỷ giá mua ngoại tệ của ngân hàng) và vàng tiền tệ (theo giá mua trên thị trường trong nước).

1.3. Nhiệm vụ của kế toán vốn bằng tiền

- Phản ánh kịp thời các khoản thu, chi bằng tiền của doanh nghiệp. Cụ thể:

+ Phản ánh kịp thời tình hình thu, chi và tồn quỹ tiền mặt hàng ngày. Thường xuyên đối chiếu tiền mặt tồn quỹ thực tế với sổ sách kế toán nhằm phát hiện và xử lý kịp thời sai sót trong việc quản lý và sử dụng tiền mặt.

+ Phản ánh kịp thời tình hình tăng, giảm và số dư tiền gửi ngân hàng hàng ngày, giám sát việc chấp hành chế độ thanh toán không dùng tiền mặt.

+ Phản ánh các khoản tiền đang chuyển, kịp thời phát hiện nguyên nhân làm tiền đang chuyển bị ách tắc giúp doanh nghiệp có biện pháp giải quyết thích hợp.

- Tổ chức thực hiện đầy đủ, thống nhất các quy định về chứng từ, thủ tục hạch toán nhằm thực hiện chức năng kiểm soát và phát hiện kịp thời trường hợp chi tiêu lãng phí, sai chế độ… Kiểm soát tốt các chứng từ đầu vào đảm bảo hợp lý, hợp lệ, hợp pháp để được tính chi phí hợp lý khi tính thuế thu nhập doanh nghiệp.

- Lập báo cáo hàng ngày để trình ban Giám đốc khi cần như báo cáo thu chi quỹ, báo cáo tiền gửi ngân hàng…

- Trực tiếp liên hệ với ngân hàng để thực hiện các giao dịch rút tiền, trả tiền, lấy sổ phụ ngân hàng…

- So sánh, đối chiếu kịp thời, thường xuyên số liệu giữa sổ kế toán vốn bằng tiền mặt, tiền gửi ngân hàng với sổ quỹ, sổ phụ ngân hàng, số tiền mặt kiểm kê thực tế nhằm kiểm tra, phát hiện kịp thời các trường hợp sai lệch để kiến nghị các biện pháp xử lý thích hợp.

>>> Có thể bạn quan tâm: Hướng dẫn hạch toán phí chuyển tiền qua ngân hàng & bài tập ví dụ

2. Hướng dẫn phương pháp kế toán vốn bằng tiền

2.1. Kế toán vốn bằng tiền mặt

Tiền mặt là các khoản tiền đang có ở quỹ, có thể dùng để thanh toán ngay; bao gồm: Tiền Việt Nam, ngoại tệ, vàng tiền tệ.

Tài khoản sử dụng:

Kế toán sử dụng TK 111 – Tiền mặt để phản ánh tình hình thu, chi, tồn quỹ tiền mặt.

TK 111 có 3 tài khoản cấp 2:

TK 1111 – Tiền Việt Nam

TK 1112 – Ngoại tệ

TK 1113 – Vàng tiền tệ

Kết cấu tài khoản:

TK 111 “Tiền mặt”

Bên Nợ Bên Có

| – Các khoản tiền mặt, ngoại tệ, vàng tiền tệ nhập quỹ. | – Các khoản tiền mặt, ngoại tệ, vàng tiền tệ xuất quỹ. |

| – Số tiền mặt, ngoại tệ, vàng tiền tệ thừa ở quỹ phát hiện khi kiểm kê. | – Số tiền mặt, ngoại tệ, vàng tiền tệ thiếu hụt ở quỹ phát hiện khi kiểm kê. |

| – Chênh lệch tăng TGHĐ do đánh giá lại số dư ngoại tệ cuối kỳ (đối với tiền mặt ngoại tệ). | – Chênh lệch giảm TGHĐ do đánh giá lại SD ngoại tệ cuối kỳ (đối với tiền mặt ngoại tệ). |

| SDCK: Các khoản tiền mặt, ngoại tệ, vàng tiền tệ tồn quỹ cuối kỳ. |

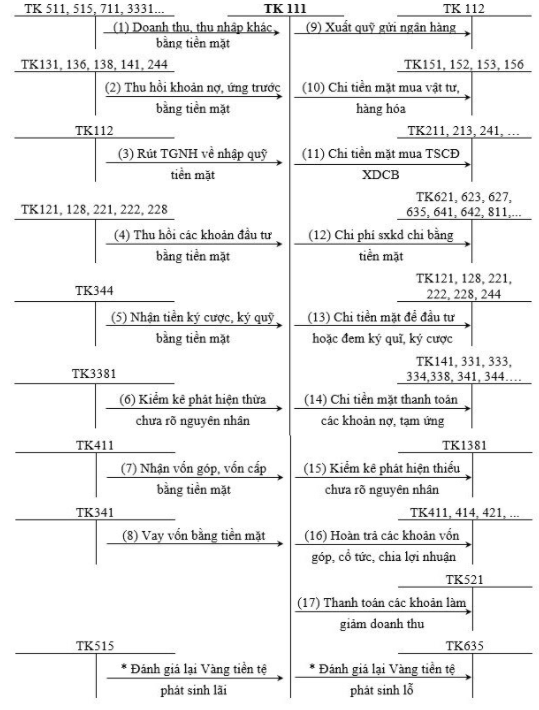

Sơ đồ kế toán tổng hợp tiền mặt:

Ví dụ 1 – một số giao dịch, nghiệp vụ cơ bản kế toán vốn bằng tiền mặt cần lưu ý:

Tại doanh nghiệp ABC trong tháng 12/20XX có tình hình sau:

- Số dư đầu kỳ TK 111: 251.250.000 đ, trong đó:

- TK 1111: 200.000.000 đ

- TK 1113: 102.500.000 đ (2 lượng vàng SJC x 51.250.000 đ/lượng)

- Các nghiệp vụ kinh tế phát sinh:

- Ngày 02/12 mua nguyên vật liệu 10.000.000 đ, thuế GTGT 10%, thanh toán bằng tiền mặt.

- Ngày 06/12 dùng 1 lượng vàng SJC đi ký quỹ tham gia đấu thầu, giá vàng tại thời điểm ký quỹ 51.000.000 đ/lượng. Biết số vàng này sẽ đem về sau khi tham gia đấu thầu.

- Ngày 08/12 bán hàng cho khách hàng Z với giá bán chưa thuế 15.000.000 đ, thuế GTGT 10% đã thu bằng tiền mặt, giá vốn 8.000.000 đ.

- Ngày 25/12 kiểm kê tiền mặt phát hiện thiếu 300.000 đ chưa rõ nguyên nhân.

- Ngày 31/12 DN tiến hành đánh giá lại vàng tiền tệ vào thời điểm cuối năm, giá mua vàng do Ngân hàng nhà nước công bố là 50.950.000 đ/lượng.

Yêu cầu: Tính toán, định khoản và ghi sổ kế toán các nghiệp vụ trên

Đáp án:

- Nợ TK 152 10.000.000

Nợ TK 133 1.000.000 (10.000.000 x 10%)

Có TK 1111 11.000.000

- Nợ TK 244 51.250.000

Có TK 1113 51.250.000

3a. Nợ TK 1111 16.500.000

Có TK 511 15.000.000

Có TK 3331 1.500.000 (15.000.000 x10%)

3b. Nợ TK 632 8.000.000

Có TK 1561 8.000.000

- Nợ TK 1381 300.000

Có TK 1111 300.000

- Nợ TK 635 600.000

Có TK 244 300.000 (1 lượng x (51.250.000 – 50.950.000))

Có TK 1113 300.000 (1 lượng x (51.250.000 – 50.950.000))

Tham khảo thêm: Dịch vụ làm bảng doanh thu bán hàng tiện lợi, nhanh chóng

2.2. Kế toán vốn bằng tiền gửi ngân hàng

Tiền gửi ngân hàng là các khoản tiền được doanh nghiệp gửi ở ngân hàng, kho bạc hoặc các công ty tài chính để thực hiện việc thanh toán không dùng tiền mặt.

Tài khoản sử dụng:

Kế toán sử dụng TK 112 – Tiền gửi ngân hàng để theo dõi số hiện có và tình hình biến động tăng, giảm của tiền gửi tại Ngân hàng, kho bạc hoặc công ty tài chính…

Lưu ý: TK 112 chỉ phản ánh khoản tiền gửi vào Ngân hàng là khoản tiền gửi không kỳ hạn.

TK 112 có 3 tài khoản cấp 2:

TK 1121 – Tiền Việt Nam

TK 1122 – Ngoại tệ

TK 1123 – Vàng tiền tệ

Kết cấu tài khoản – TK 112 “Tiền gửi ngân hàng”

Bên Nợ Bên Có

| – Các khoản tiền Việt Nam, ngoại tệ, vàng tiền tệ gửi vào ngân hàng. | – Các khoản tiền Việt Nam, ngoại tệ, vàng tiền tệ rút ra từ ngân hàng. |

| – Chênh lệch tăng tỷ giá hối đoái do đánh giá lại số dư tiền gửi ngoại tệ cuối kỳ. | – Chênh lệch giảm tỷ giá hối đoái do đánh giá lại số dư tiền gửi ngoại tệ cuối kỳ. |

| SDCK: Số tiền Việt Nam, ngoại tệ, vàng tiền tệ hiện còn gửi tại ngân hàng, kho bạc, các công ty tài chính. |

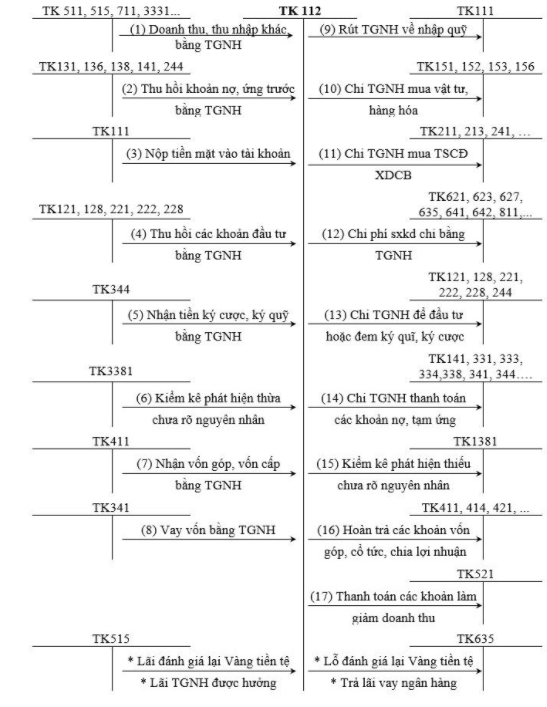

Sơ đồ kế toán tổng hợp tiền gửi ngân hàng:

>>> Có thể bạn quan tâm: Cách hạch toán tiền gửi tiết kiệm có kỳ hạn chính xác

>>> Có thể bạn quan tâm: Cách hạch toán tiền gửi tiết kiệm có kỳ hạn chính xác

Ví dụ 2 – một số giao dịch, nghiệp vụ cơ bản kế toán vốn bằng tiền gửi ngân hàng cần lưu ý:

Tại doanh nghiệp A&T được ngân hàng P cấp hạn mức thấu chi là 100.000.000 đ, trong tháng 12/20XX có tình hình sau:

- Số dư đầu kỳ TK 1121: 150.000.000 đ

- Các giao dịch phát sinh trong tháng:

- Ngày 05/12 nhận được giấy báo Nợ của ngân hàng P về khoản tiền thanh toán mua sắm một tài sản cố định hữu hình giá mua 60.000.000 đ, thuế GTGT 10%.

- Ngày 12/12 lập ủy nhiệm chi nhờ ngân hàng P thanh toán cho người bán K 180.000.000đ, ngân hàng đã gửi giấy báo Nợ.

- Ngày 25/12 nhận được giấy báo Có của ngân hàng P về khoản tiền khách hàng M thanh toán cho DN 200.000.000đ, ngân hàng đã cấn trừ luôn vào khoản thấu chi ngày 12/12.

- Ngày 31/12 theo số liệu trên bản sao kê của ngân hàng P, số dư tài khoản TGNH là 154.000.000đ so với số dư trên sổ Cái TK 112 (chi tiết ngân hàng P) của doanh nghiệp bị thừa chưa rõ nguyên nhân.

Yêu cầu: Tính toán, định khoản ghi sổ kế toán các nghiệp vụ trên.

Đáp án:

- Nợ TK 211 60.000.000

Nợ TK 133 6.000.000 (60.000.000 x 10%)

Có TK 1121 66.000.000

- Nợ TK 331K 180.000.000

Có TK 1121 84.000.000

Có TK 341 96.000.000

- Nợ TK 1121 104.000.000

Nợ TK 341 96.000.000

Có TK 131M 200.000.000

- Nợ TK 1121 50.000.000

Có TK 3381 50.000.000

2.3. Kế toán vốn bằng tiền đang chuyển

Tiền đang chuyển là các khoản tiền của doanh nghiệp đã nộp vào Ngân hàng, Kho bạc Nhà nước, đã gửi bưu điện để chuyển cho Ngân hàng nhưng chưa nhận được giấy báo Có, trả cho đơn vị khác hay đã làm thủ tục chuyển từ tài khoản tại Ngân hàng để trả cho đơn vị khác nhưng chưa nhận được giấy báo Nợ hay bản sao kê của Ngân hàng.

Tài khoản sử dụng:

Kế toán sử dụng TK 113 – Tiền đang chuyển để phản ánh khoản tiền đang chuyển.

TK 113 có 2 tài khoản cấp 2:

TK 1131 – Tiền Việt Nam

TK 1132 – Ngoại tệ

Kết cấu tài khoản TK 113 “Tiền đang chuyển”

Bên Nợ Bên Có

| – Các khoản tiền đã nộp vào ngân hàng, kho bạc hoặc chuyển vào bưu điện nhưng chưa nhận được giấy báo.

– Chênh lệch TGHĐ do đánh giá lại số dư ngoại tệ là tiền đang chuyển tại thời điểm báo cáo |

– Các khoản tiền đang chuyển đã nhận được giấy báo

– Chênh lệch tỷ giá hối đoái do đánh giá lại số dư ngoại tệ là tiền đang chuyển tại thời điểm báo cáo |

| SDCK: Các khoản tiền còn đang chuyển cuối kỳ |

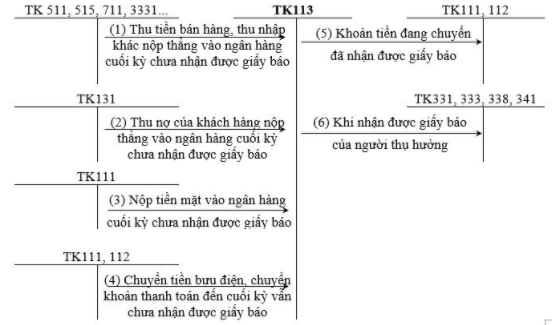

Sơ đồ kế toán tổng hợp tiền đang chuyển:

Ví dụ 3 – một số giao dịch, nghiệp vụ cơ bản kế toán vốn bằng tiền đang chuyển cần lưu ý:

Tại doanh nghiệp Y có tình hình sau:

- Ngày 30/01 thanh toán khoản nợ cho công ty K số tiền 50.000.000 đ bằng chuyển khoản, công ty K báo chưa nhận được tiền.

- Ngày 03/02 nhận được giấy báo Nợ của ngân hàng về khoản tiền đã thanh toán cho công ty K.

Yêu cầu: Tính toán, định khoản ghi sổ các nghiệp vụ kinh tế trên.

Đáp án:

- Ngày 30/01 chưa hạch toán, ngày 31/01 hạch toán:

Nợ TK 113 50.000.000

Có TK 112 50.000.000

2. Ngày 03/02 hạch toán:

Nợ TK 331(K) 50.000.000

Có TK 113 50.000.000

3. Nội dung kế toán vốn bằng tiền cần đặc biệt lưu ý

Thứ nhất, hạch toán kế toán phải sử dụng thống nhất một đơn vị tiền tệ là Đồng Việt Nam (VNĐ) để tổng hợp các loại vốn bằng tiền. Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ, vàng tiền tệ phải quy đổi ra Đồng Việt Nam theo quy định để ghi sổ kế toán.

Thứ hai, thực hiện đúng nguyên tắc bất kiêm nhiệm, tránh trường hợp kế toán vốn bằng tiền mặt đồng thời là thủ quỹ, chứng từ kế toán xếp chung với chứng từ quỹ, sổ quỹ và sổ kế toán không tách biệt…

Thứ ba, tổ chức theo dõi tiền gửi ngân hàng tại từng ngân hàng có tài khoản của doanh nghiệp theo Đồng Việt Nam, theo ngoại tệ và vàng tiền tệ.

MISA AMIS hy vọng bài viết cho bạn cái nhìn rõ ràng, chi tiết về kế toán vốn bằng tiền và những lưu ý khi làm kế toán vốn bằng tiền trong doanh nghiệp. Chúc các bạn thành công!

AMIS – Kế toán giải pháp quản trị tài chính kế toán online: Đơn giản, Thông minh, Chính xác, An toàn:

- Nâng cao năng suất: Tự động hạch toán từ: Hóa đơn, Bảng kê ngân hàng… Tự động tổng hợp báo cáo thuế, BCTC tiết kiệm 80% thời gian nhập liệu.

- Kết nối linh hoạt: Kết nối với hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện.

- Quản trị tài chính tức thời: Giám đốc luôn nắm được tình hình tài chính: Doanh thu, Lợi nhuận, Chi phí, Công nợ,… mọi lúc, mọi nơi kịp thời ra quyết định điều hành.

Hãy đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để trực tiếp trải nghiệm.

Tác giả: Hoài Thương

![]()