Lãi suất chiết khấu – một khái niệm quan trọng trong tài chính ngân hàng và đầu tư – đang ngày càng thu hút sự chú ý trong bối cảnh biến động kinh tế và xu hướng chuyển đổi số. Hiểu rõ lãi suất chiết khấu giúp doanh nghiệp tối ưu hóa nguồn vốn và hỗ trợ việc ra quyết định đầu tư chiến lược. Hãy cùng MISA AMIS tìm hiểu chi tiết về lãi suất chiết khấu, xu hướng tác động đến doanh nghiệp hiện nay, và những hành động cần thiết để tận dụng hiệu quả công cụ tài chính này.

1. Lãi suất chiết khấu là gì?

Trước khi tìm hiểu về khái niệm lãi suất chiết khấu, hãy điểm qua khái niệm chiết khấu (discount) trong kinh doanh. Chiết khấu là việc giảm giá niêm yết của một sản phẩm/dịch vụ của doanh nghiệp với một tỉ lệ nhất định so với giá ban đầu. Hay hiểu đơn giản, chiết khấu là một khoản nhượng bộ hoặc phụ cấp về giá. Chiết khấu được đưa ra thường với mục đích là để kích cầu, thu hút người mua.

-

Chiết khấu là gì?

Lãi suất chiết khấu hay còn gọi là tỷ suất chiết khấu (discount rate) được hiểu trong hai bối cảnh với hai ý nghĩa khác nhau:

- Trường hợp 1: Lãi suất chiết khấu là lãi suất tính cho các ngân hàng thương mại hoặc tổ chức tín dụng với các khoản vay mà họ vay từ ngân hàng Trung ương.

Ngân hàng Trung ương sẽ đưa ra các mức lãi suất gọi là lãi suất chiết khấu cho các nhu cầu vay vốn từ các tổ chức tín dụng, ngân hàng thương mại. Nhu cầu vay của các tổ chức tín dụng thường là ngắn hạn, cho các trường hợp cấp thiết, ví dụ như khi tỷ lệ tiền mặt dự trữ của ngân hàng không thể đảm bảo an toàn tín dụng trong trường hợp khách hàng rút tiền đồng loạt. Lãi suất chiết khấu là một trong các công cụ của chính sách tiền tệ và là một phần trong chức năng của các Ngân hàng Trung ương với tư cách là người cho vay cuối cùng.

- Trường hợp 2: Lãi suất chiết khấu là lãi suất được sử dụng trong mô hình chiết khấu dòng tiền để xác định giá trị hiện tại của các dòng tiền trong tương lai.

Mô hình chiết khấu dòng tiền được sử dụng để ước tính giá trị của khoản đầu tư dựa trên dòng thu nhập dự kiến trong tương lai. Dựa trên nguyên tắc về giá trị thời gian của tiền, chiết khấu dòng tiền giúp đánh giá hiệu quả của một dự án hay một khoản đầu tư bằng cách quy các giá trị nhận được trong tương lai (dòng tiền dự kiến trong tương lai) về thời điểm hiện tại với một tỷ lệ chiết khấu phù hợp.

Ví dụ: Nếu hôm nay bạn gửi 100 đô la vào tài khoản tiết kiệm của ngân hàng với lãi suất 10%/năm. Sau 1 năm số tiền bạn nhận được sẽ tăng lên 110 đô la. Nói cách khác, 110 đô la (giá trị tương lai) khi được chiết khấu theo tỷ lệ 10% sẽ có giá trị 100 đô la (giá trị hiện tại) tại thời điểm hiện tại.

2. Cách xác định lãi suất chiết khấu chi tiết nhất

Có 2 phương pháp được áp dụng để tính lãi suất chiết khấu là tính lãi suất chiết khấu dựa trên chi phí huy động vốn và tính lãi suất chiết khấu dựa trên trung bình trọng số chi phí vốn.

2.1. Chi phí huy động vốn

Công thức tính:

| Lãi suất chiết khấu | = | Lợi nhuận thu được |

| Số tiền đã đầu tư để huy động vốn |

Trong đó:

- Lợi nhuận thu được: bao gồm toàn bộ giá trị các dòng tiền phát sinh từ hoạt động đầu tư, bao gồm cả doanh thu và phần lợi nhuận.

- Số vốn đã đầu tư để huy động: là toàn bộ chi phí đã bỏ ra để huy động vốn, bao gồm chi phí mua sắm tài sản và các khoản chi phí liên quan khác.

Lưu ý: Khi xác định lãi suất chiết khấu, cần lưu ý đơn vị thời gian sử dụng và điều chỉnh sao cho phù hợp với thời gian thực hiện của dự án, chẳng hạn như ngày, tháng hoặc năm.

2.2. Trung bình trọng số chi phí vốn

Công thức tính:

| Lãi suất chiết khấu | = | (CPCV1 x LSCV1 + CPCV2 x LSCV2 + … + CPCVn x LSCVn) |

| (LSCV1 + LSCV2 + … + LSCVn) |

Trong đó:

- CPCV: là chi phí huy động vốn của từng nguồn vốn (nghĩa là lãi suất hoặc mức phí phải trả cho nguồn vốn đó)

- LSCV: Lượng vốn được huy động từ từng nguồn vốn

Lưu ý: Công thức này tính trung bình trọng số của chi phí huy động vốn từ từng nguồn, nhằm xác định mức lãi suất chiết khấu tổng thể áp dụng cho dự án đầu tư.

Có thể bạn quan tâm: Chi phí sử dụng vốn – cách tính và ý nghĩa

3. Những tác động của lãi suất chiết khấu đối hoạt động đầu tư

3.1. Lãi suất chiết khấu trong lĩnh vực ngân hàng

3.1.1. Tác động với ngân hàng thương mại

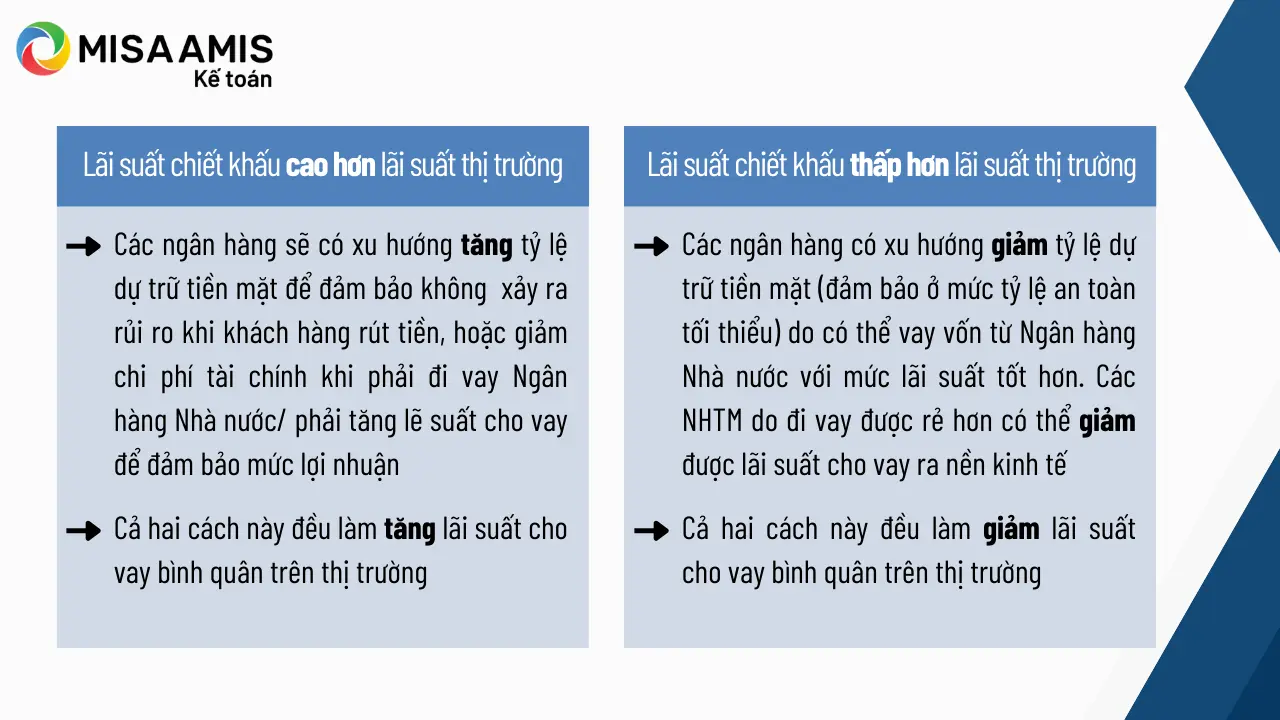

Với các ngân hàng thương mại, là đối tượng đi vay, khi Ngân hàng Trung ương tăng, giảm mức lãi suất chiết khấu thì tác động đầu tiên đó là ảnh hưởng đến chi phí tài chính của các ngân hàng. Khi lãi suất tăng, chi phí cho mỗi lần vay cũng tăng lên. Bên cạnh đó, cũng là cơ sở cho việc điều chỉnh tỷ lệ dự trữ tiền mặt của các ngân hàng. Sẽ có hai tình huống xảy ra như sau:

3.1.2. Tác động đối với Ngân hàng Trung ương

Đối với Ngân hàng Trung ương, lãi suất chiết khấu là công cụ để điều tiết cung tiền, là một công cụ của chính sách tiền tệ. Khi Ngân hàng Trung ương muốn tăng lượng cung tiền ra thị trường thì sẽ giảm lãi suất cho vay. Khi đó, các ngân hàng thương mại sẽ tăng hoạt động cho vay, lượng tiền cung ứng ra thị trường sẽ tăng.

Ngược lại, khi muốn giảm lượng cung tiền ra thị trường, Ngân hàng Trung ương sẽ tăng lãi suất, các ngân hàng thương mại sẽ giảm hoạt động cho vay, đồng thời, nhu cầu vay vốn giảm làm cung tiền sẽ giảm.

3.2. Ảnh hưởng tới quyết định của nhà đầu tư

Trong mô hình chiết khấu dòng tiền, giá trị của dòng tiền trong tương lai sẽ giảm khi lãi suất chiết khấu tăng lên, nó đòi hỏi nhà đầu tư đòi hỏi mức sinh lời cao hơn. Nói cách khác, LSCK càng cao thì giá trị hiện tại của dòng tiền trong tương lai sẽ càng nhỏ. Ngược lại, LSCK càng nhỏ thì giá trị hiện tại của dòng tiền trong tương lai sẽ càng cao.

4. Các yếu tố ảnh hưởng tới lãi suất chiết khấu

4.1. Tình hình lạm phát trên thị trường

Lạm phát là yếu tố quan trọng ảnh hưởng trực tiếp đến lãi suất chiết khấu. Khi lạm phát tăng, giá trị thực của tiền tệ giảm, khiến các nhà đầu tư tìm kiếm các khoản đầu tư có lợi nhuận cao hơn để duy trì giá trị vốn của mình. Kết quả là nhu cầu vốn tăng, dẫn đến lãi suất chiết khấu cũng tăng theo.

4.2. Lượng cung và cầu vốn trên thị trường

Sự cân bằng giữa cung và cầu vốn trên thị trường ảnh hưởng lớn đến lãi suất chiết khấu. Khi cung vốn dồi dào, các ngân hàng và tổ chức tài chính cạnh tranh để thu hút nhà đầu tư, khiến lãi suất chiết khấu giảm. Ngược lại, khi nguồn vốn khan hiếm, lãi suất chiết khấu tăng lên để phản ánh sự khó khăn trong việc huy động vốn.

4.3. Chính sách tiền tệ của Nhà nước

Chính sách tiền tệ do nhà nước ban hành có tác động đáng kể đến lãi suất chiết khấu. Trong trường hợp áp dụng chính sách tiền tệ nới lỏng, lãi suất chiết khấu sẽ giảm vì ngân hàng có thể tiếp cận nguồn vốn với chi phí thấp hơn. Trái lại, khi chính sách tiền tệ thắt chặt được thực hiện, lãi suất chiết khấu sẽ tăng lên do hạn chế nguồn cung vốn.

4.4. Rủi ro tín dụng và kỳ hạn

Rủi ro tín dụng và kỳ hạn cũng là yếu tố quyết định lãi suất chiết khấu. Khi rủi ro tín dụng tăng cao, các ngân hàng cần tăng lãi suất chiết khấu để bù đắp cho nguy cơ không thu hồi được vốn. Trong khi đó, nếu mức độ rủi ro tín dụng giảm, ngân hàng có thể điều chỉnh lãi suất chiết khấu xuống để thu hút thêm khách hàng và tạo điều kiện huy động vốn thuận lợi.

Trên đây là khái niệm, ý nghĩa và xác định LSCK trong lĩnh vực tài chính ngân hàng cũng như trong đầu tư. Qua bài viết này, MISA AMIS hy vọng có thể giúp bạn đọc hiểu hơn về lãi suất chiết khấu cũng như ra những quyết định phù hợp. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Đăng ký dùng thử phần mềm kế toán online MISA AMIS và nhận tư vấn miễn phí giải pháp nguồn vốn MISA Lending ngay.

![]()