Hoạt động chuyển tiền qua ngân hàng là nghiệp vụ diễn ra thường xuyên trong quá trình thanh toán của doanh nghiệp. Mặc dù phí chuyển tiền ngân hàng thường có giá trị nhỏ, nhưng vẫn được xem là chi phí phát sinh trong hoạt động kinh doanh và cần được ghi nhận đầy đủ trên sổ kế toán.

Theo quy định tại Thông tư 99/2025/TT-BTC, kế toán cần xác định đúng tài khoản và cách hạch toán phí chuyển tiền qua ngân hàng để đảm bảo phản ánh đúng bản chất chi phí. Bài viết dưới đây sẽ hướng dẫn cách hạch toán phí chuyển tiền ngân hàng theo quy định hiện hành.

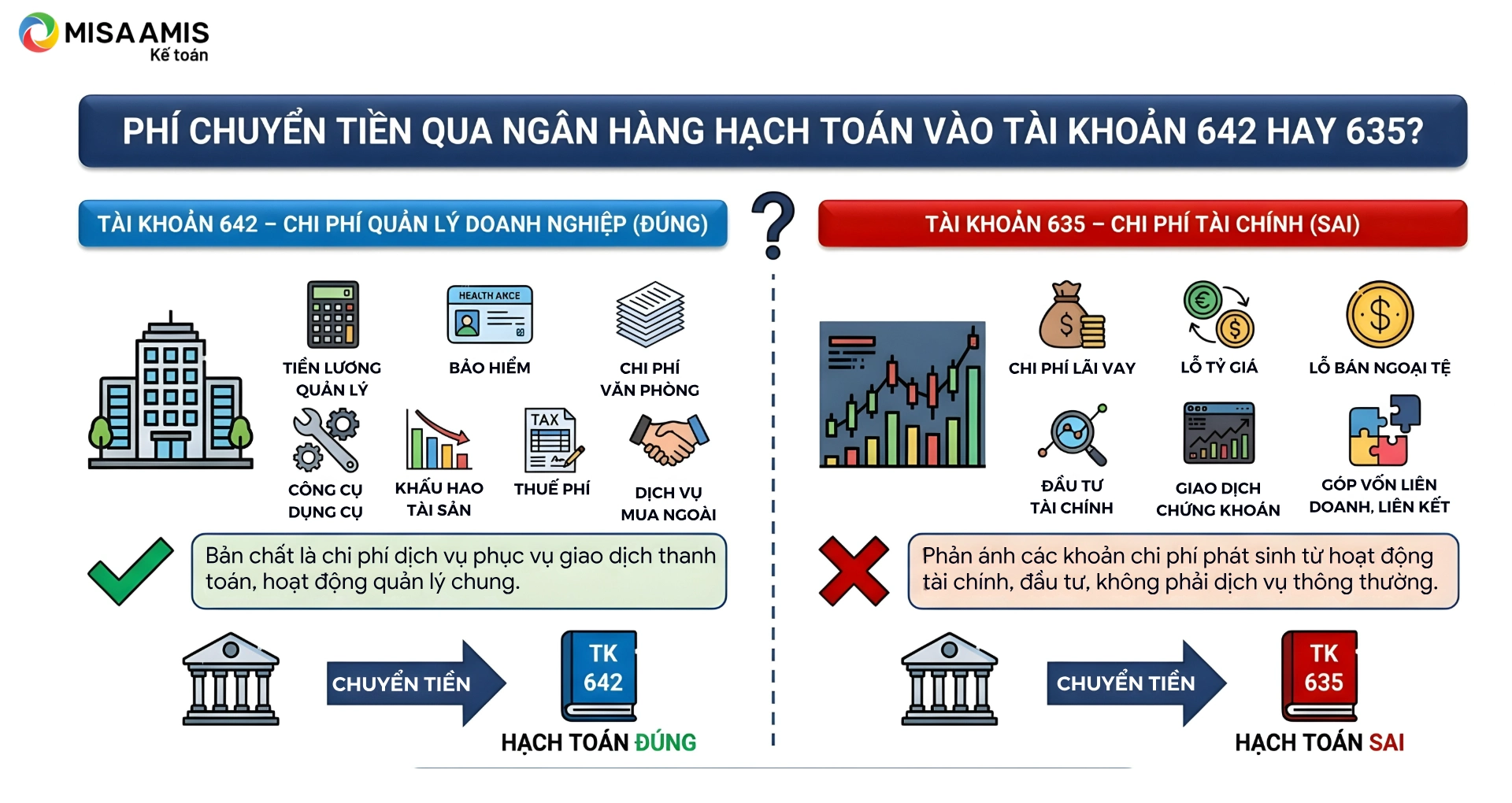

1. Phí chuyển tiền qua ngân hàng hạch toán vào tài khoản 642 hay 635?

Trong quá trình hạch toán, nhiều kế toán thường băn khoăn phí chuyển tiền qua ngân hàng nên ghi nhận vào chi phí quản lý doanh nghiệp (TK 642) hay chi phí tài chính (TK 635). Để hạch toán đúng, cần hiểu rõ bản chất của từng tài khoản.

-

Tài khoản 642 – Chi phí quản lý doanh nghiệp: Phản ánh các chi phí phục vụ hoạt động quản lý chung của doanh nghiệp như tiền lương bộ phận quản lý, các khoản bảo hiểm, chi phí văn phòng, công cụ dụng cụ, khấu hao tài sản phục vụ quản lý, thuế phí, dịch vụ mua ngoài…

-

Tài khoản 635 – Chi phí tài chính: Dùng để phản ánh các khoản chi phí phát sinh từ hoạt động tài chính, như chi phí lãi vay, lỗ tỷ giá, lỗ bán ngoại tệ, chi phí liên quan đến đầu tư tài chính, giao dịch chứng khoán hoặc góp vốn liên doanh, liên kết…

Trên thực tế, nhiều kế toán dễ nhầm lẫn vì phí chuyển tiền phát sinh qua ngân hàng – một tổ chức tài chính. Tuy nhiên, bản chất của khoản phí này là chi phí dịch vụ phục vụ giao dịch thanh toán của doanh nghiệp, không phải chi phí phát sinh từ hoạt động đầu tư hay tài chính.

Vì vậy, theo nguyên tắc kế toán, phí chuyển tiền qua ngân hàng được hạch toán vào Tài khoản 642 – Chi phí quản lý doanh nghiệp, thay vì TK 635 – Chi phí tài chính, để phản ánh đúng bản chất nghiệp vụ phát sinh.

2. Nguyên tắc kế toán tài khoản 642

Tài khoản 642 được sử dụng để phản ánh toàn bộ chi phí quản lý chung của doanh nghiệp. Các khoản phản ánh qua tài khoản này bao gồm:

- Lương và các khoản liên quan: Tiền lương, tiền công, các khoản phụ cấp cho nhân viên bộ phận quản lý…

- Các khoản bảo hiểm: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn…

- Vật liệu và công cụ: Chi phí vật liệu văn phòng, công cụ dụng cụ, khấu hao tài sản cố định sử dụng cho mục đích quản lý….

- Chi phí khác: Tiền thuê đất, thuế môn bài, chi phí dịch vụ mua ngoài (như điện, nước, điện thoại, fax), chi phí tiếp khách, hội nghị khách hàng, phí chuyển tiền ngân hàng…..

- Chi phí quản lý doanh nghiệp phải tuân thủ các quy định của Luật thuế Thu nhập doanh nghiệp (TNDN). Các chi phí có hóa đơn chứng từ hợp lệ và đã hạch toán đúng theo chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

Tài khoản 642 cần được mở chi tiết theo từng nội dung chi phí. Tuỳ vào yêu cầu quản lý của từng ngành, từng doanh nghiệp, có thể mở thêm các tài khoản cấp 2 để phản ánh chi tiết hơn các nội dung chi phí quản lý.

Cuối kỳ, kế toán kết chuyển chi phí quản lý doanh nghiệp vào bên Nợ của tài khoản 911 “Xác định kết quả kinh doanh” để tính vào chi phí hoạt động kinh doanh của doanh nghiệp

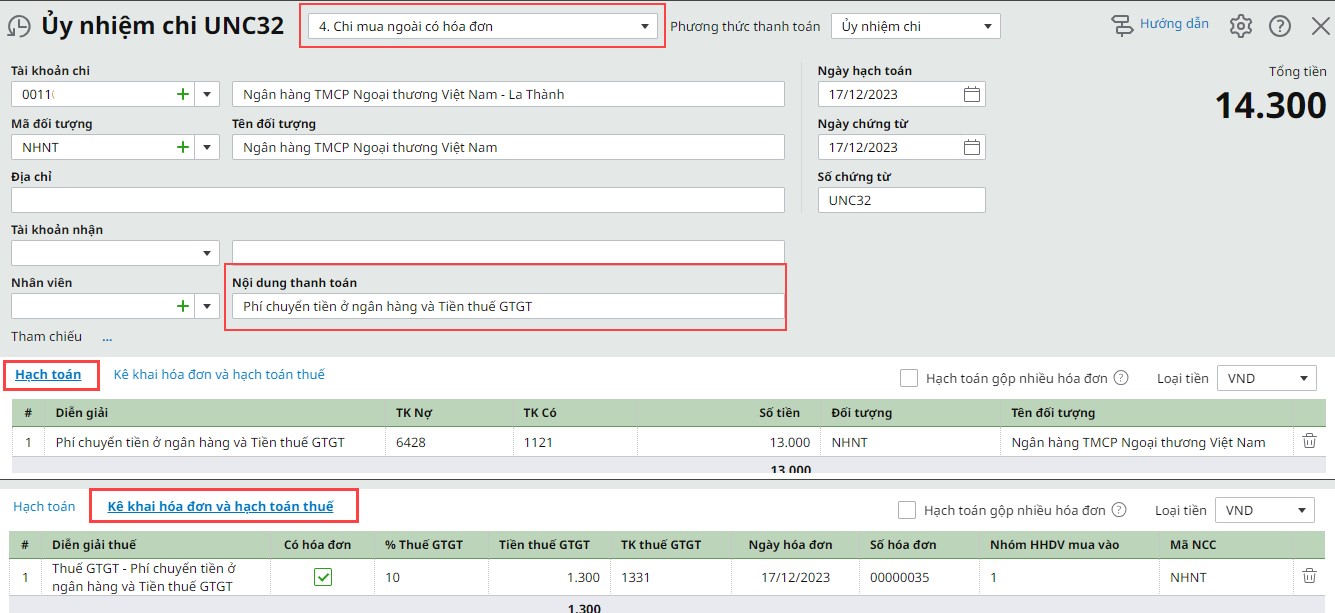

3. Hạch toán phí chuyển tiền qua ngân hàng

Doanh nghiệp nhận giấy báo thu các khoản phí dịch vụ chuyển tiền, phí dịch vụ thu tiền, phí giao dịch… kế toán hạch toán khoản phí đó như sau:

- Trường hợp 1: Giao dịch chi tiền qua ngân hàng phải chịu thêm phí chuyển khoản

Kế toán định khoản như sau:

Nợ TK 6428 (Số phí chuyển tiền, phí dịch vụ thu tiền…)

Nợ TK 133 (thuế GTGT gắn với phần phí chuyển tiền)

Có TK 112 (tổng số tiền)

- Trường hợp 2: Giao dịch thu tiền qua ngân hàng phải chịu thêm phí chuyển khoản

Lúc này, kế toán vẫn ghi nhận phí chuyển khoản vào TK 6428:

Nợ TK 112 (Số tiền thu được thực tế sau khi đã trừ phí chuyển khoản)

Nợ TK 6428 (Số phí chuyển tiền, phí dịch vụ thu tiền…)

Nợ TK 133 (thuế GTGT gắn với phần phí chuyển tiền)

Có TK 131, TK 138 (Số tiền phải thu qua ngân hàng)

Với kế toán sử dụng các công cụ như Phần mềm Kế toán online MISA AMIS có thể dễ dàng hạch toán chi phí chuyển tiền ngân hàng.

4. Bài tập ví dụ

Doanh nghiệp A trong tháng 1/2026 có thực hiện các giao dịch sau:

1/ Thanh toán cho nhà cung cấp 7 triệu đồng tiền hàng dưới hình thức chuyển khoản qua ngân hàng. Phí chuyển tiền ngân hàng là 11 nghìn đồng (đã bao gồm thuế GTGT).

Kế toán thực hiện hạch toán như sau:

- Bút toán thanh toán tiền hàng cho nhà cung cấp:

Nợ TK 331: 7,000,000 đồng

Có TK 112: 7,000,000 đồng

- Bút toán ghi nhận chi phí chuyển tiền qua ngân hàng

Nợ TK 6428: 10,000 đồng

Nợ TK 133: 1,000 đồng

Có TK 112: 11,000 đồng

2/ Thu tiền từ khách hàng 10 triệu đồng thôn qua chuyển khoản ngân hàng. Phí chuyển tiền ngân hàng là 11 nghìn đồng (đã bao gồm thuế GTGT).

Kế toán thực hiện hạch toán như sau:

- Bút toán ghi nhận tiền hàng từ khách hàng:

Nợ TK 112: 10,000,000 đồng

Có TK 131: 10,000,000 đồng

- Bút toán để ghi nhận chi phí chuyển tiền qua ngân hàng:

Nợ TK 6428: 10,000 đồng

Nợ TK 133: 1,000 đồng (thuế GTGT tính trên phí chuyển tiền)

Có TK 112: 11,000 đồng

5. Doanh nghiệp phải chịu phí chuyển tiền ngân hàng khi nào?

Doanh nghiệp phải chịu phí chuyển tiền ngân hàng trong các trường hợp sau:

- Chuyển tiền giữa các ngân hàng khác nhau: Khi doanh nghiệp thực hiện giao dịch chuyển tiền từ tài khoản tại một ngân hàng này sang tài khoản tại một ngân hàng khác, phí chuyển tiền thường được áp dụng.

- Chuyển tiền quốc tế: Phí chuyển tiền quốc tế thường cao hơn phí chuyển tiền nội địa và có thể bao gồm phí chuyển đổi ngoại tệ.

- Chuyển tiền nhanh/ưu tiên: Một số ngân hàng cung cấp dịch vụ chuyển tiền nhanh hoặc ưu tiên với mức phí cao hơn so với chuyển tiền thông thường.

- Chuyển tiền qua mạng lưới ATM hoặc Internet Banking: Tùy vào chính sách của từng ngân hàng, phí có thể được áp dụng cho các giao dịch chuyển tiền qua ATM hoặc Internet Banking, đặc biệt là khi chuyển tiền sang ngân hàng khác.

- Số lượng giao dịch vượt quá giới hạn miễn phí: Một số ngân hàng có chính sách miễn phí chuyển tiền cho một số lượng giao dịch nhất định trong một khoảng thời gian nhất định. Nếu số lượng giao dịch vượt quá giới hạn này, phí chuyển tiền sẽ được áp dụng.

- Giao dịch đặc biệt: Các giao dịch đòi hỏi xử lý đặc biệt như chuyển tiền đảm bảo, chuyển khoản có điều kiện, hoặc yêu cầu xác nhận ngay cũng có thể phát sinh phí.

Doanh nghiệp cần lưu ý rằng các mức phí có thể khác nhau tùy theo ngân hàng và loại tài khoản, do đó nên tham khảo bảng phí của ngân hàng để hiểu rõ các chi phí liên quan và lựa chọn dịch vụ phù hợp với nhu cầu giao dịch của mình.

Tạm kết

Hạch toán phí chuyển tiền qua ngân hàng là nghiệp vụ không quá khó khi kế toán cần hiểu đúng bản chất các loại tài khoản. Nếu như trước đây việc hạch toán được thực hiện bằng việc ghi chép thủ công thì ngày nay một số bút toán đã đã được phần mềm hỗ trợ tự động.

Không chỉ hạch toán, phần mềm kế toán online MISA AMIS được ra đời để tự động hóa đến 80% công việc mà một kế toán phải xử lý hàng ngày như: kiểm tra tính hợp lệ của chứng từ, nhập liệu hóa đơn, sổ sách, tạo lập báo cáo, kê khai thuế… Đặc biệt, tất cả nghiệp vụ trên đều có thể thực hiện mọi lúc, mọi nơi trên thiết bị máy tính có kết nối internet.

Anh/chị kế toán viên có thể đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng, phân hệ này. Hiện tại, phần mềm đang được sử dụng miễn phí 15 ngày và được triển khai tư vấn kỹ càng giúp kế toán viên dễ dàng sử dụng hơn.

![]()