Chi phí nguyên vật liệu trực tiếp là một trong những khoản mục chi phí cấu thành nên giá thành sản phẩm, thường chiếm tỷ trọng lớn trong tổng chi phí của doanh nghiệp, nhất là đối với các ngành sản xuất công nghiệp, xây dựng cơ bản… Trong khuôn khổ bài viết này, MISA AMIS giới thiệu tới độc giả nội dung kế toán chi phí nguyên vật liệu trực tiếp theo Thông tư 200/2014/TT-BTC dưới góc độ kế toán tài chính và kế toán quản trị.

1. Tài khoản 621 là tài khoản gì?

1.1. Khái niệm

Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp được sử dụng để phản ánh toàn bộ chi phí nguyên liệu, vật liệu sử dụng trực tiếp vào quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ trong các lĩnh vực như sản xuất công nghiệp, xây lắp, nông – lâm – ngư nghiệp, vận tải, dịch vụ, khách sạn, du lịch…

1.2. Nguyên tắc kế toán tài khoản 621

Theo quy định tại Điều 81 Thông tư 200/2014/TT-BTC, chi phí được hạch toán vào Tài khoản 621 phải đảm bảo theo nguyên tắc sau:

- Chỉ hạch toán vào tài khoản 621 những chi phí nguyên liệu, vật liệu được sử dụng trực tiếp để sản xuất sản phẩm, thực hiện dịch vụ trong kỳ sản xuất, kinh doanh.

- Phương pháp ghi chép, tập hợp chi phí nguyên vật liệu trực tiếp: tập hợp trực tiếp theo đối tượng sử dụng hoặc tập hợp chung cho quá trình sản xuất, chế tạo sản phẩm.

- Cuối kỳ kế toán, thực hiện kết chuyển hoặc tiến hành tính phân bổ và kết chuyển chi phí nguyên liệu, vật liệu vào tài khoản 154 phục vụ cho việc tính giá thành thực tế của sản phẩm, dịch vụ trong kỳ kế toán.

-

Khi mua nguyên liệu, vật liệu, nếu thuế GTGT đầu vào được khấu trừ thì trị giá nguyên liệu, vật liệu sẽ không bao gồm thuế GTGT. Nếu thuế GTGT đầu vào không được khấu trừ thì trị giá nguyên liệu, vật liệu bao gồm cả thuế GTGT.

-

Phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường kết chuyển ngay vào TK 632 “Giá vốn hàng bán”.

1.3. Kết cấu và nội dung phản ánh TK 621

Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp có nội dung và kết cấu như sau:

|

Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp |

|

| – Trị giá thực tế nguyên liệu, vật liệu xuất dùng trực tiếp cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ trong kỳ hạch toán. | – Kết chuyển trị giá nguyên liệu, vật liệu thực tế sử dụng cho sản xuất, kinh doanh trong kỳ vào TK 154 “Chi phí sản xuất, kinh doanh dở dang” hoặc TK 631 “Giá thành sản xuất” và chi tiết cho các đối tượng để tính giá thành sản phẩm, dịch vụ.

– Kết chuyển chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường vào TK 632 – Giá vốn hàng bán. – Trị giá nguyên liệu, vật liệu trực tiếp sử dụng không hết được nhập lại kho. |

Tài khoản 621 – Chi phí nguyên liệu, vật liệu trực tiếp không có số dư cuối kỳ.

2. Chi phí nguyên vật liệu trực tiếp là gì?

2.1 Khái niệm chi phí nguyên vật liệu trực tiếp

Căn cứ theo khoản 1, Điều 84 Thông tư 200/2014/TT-BTC, chi phí nguyên vật liệu trực tiếp (Direct Materials Cost) là toàn bộ chi phí liên quan đến nguyên liệu, vật liệu được sử dụng trực tiếp vào quá trình sản xuất sản phẩm hoặc thực hiện dịch vụ của doanh nghiệp. Khoản chi này phản ánh phần nguyên vật liệu cấu thành nên thực thể sản phẩm hoặc gắn liền với hoạt động lao vụ cụ thể.

Ví dụ về chi phí nguyên vật liệu trực tiếp:

- Trong doanh nghiệp may mặc, chi phí vải, chỉ, khuy, khóa kéo dùng để may quần áo là chi phí nguyên vật liệu trực tiếp.

- Trong xây dựng, các khoản như xi măng, cát, thép, gạch dùng cho thi công công trình được hạch toán là chi phí nguyên vật liệu trực tiếp.

- Trong sản xuất bàn ghế, gỗ, keo, đinh vít sử dụng trong quá trình sản xuất cũng được xem là chi phí nguyên vật liệu trực tiếp.

2.2 Phân loại chi phí nguyên vật liệu trực tiếp

-

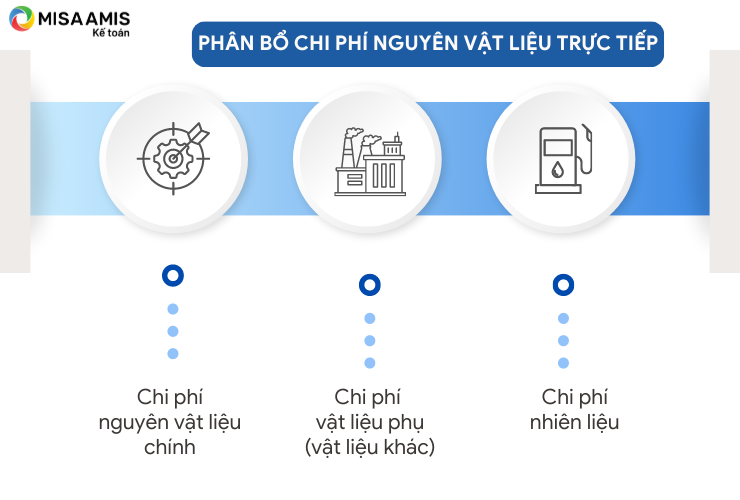

Phân bổ chi phí nguyên vật liệu trực tiếp

Chi phí nguyên vật liệu trực tiếp không chỉ giới hạn ở nguyên liệu chính tạo nên sản phẩm, mà còn bao gồm các khoản vật liệu phụ và nhiên liệu phục vụ cho quá trình sản xuất. Dưới đây là các thành phần chính cấu thành khoản chi này:

- Chi phí nguyên vật liệu chính: Đây là phần nguyên liệu, vật liệu chủ yếu được sử dụng để cấu thành thực thể cơ bản của sản phẩm. Bao gồm: nguyên liệu chính mua ngoài, vật liệu kết cấu, bán thành phẩm,… Những khoản chi này thường được doanh nghiệp xây dựng định mức sử dụng nguyên vật liệu và quản lý chặt chẽ theo định mức đó.

- Khi hạch toán chi phí nguyên vật liệu chính trong kỳ (tháng, quý, năm), kế toán chỉ được tính phần giá trị thực tế đã sử dụng vào sản xuất, không tính toàn bộ số đã xuất kho nếu chưa sử dụng hết. Các khoản vật tư còn tồn tại tại các tổ, đội sản xuất nhưng chưa dùng đến cần được loại trừ bằng bút toán điều chỉnh cuối kỳ để đảm bảo chi phí phản ánh đúng thực tế.

- Chi phí vật liệu phụ (vật liệu khác): Vật liệu phụ là những nguyên liệu không trực tiếp cấu thành sản phẩm nhưng lại có vai trò bổ trợ, làm thay đổi màu sắc, hình thức, hoặc nâng cao tính thẩm mỹ, chất lượng của sản phẩm. Chúng cũng có thể phục vụ yêu cầu kỹ thuật, bảo quản sản phẩm hoặc tạo điều kiện thuận lợi cho quy trình sản xuất. Ví dụ: trong ngành gỗ, keo dán và sơn phủ là chi phí vật liệu phụ đi kèm với gỗ nguyên liệu chính.

- Chi phí nhiên liệu: Chi phí nhiên liệu bao gồm những loại vật tư dùng để tạo năng lượng phục vụ trực tiếp cho quá trình sản xuất như than, củi, dầu, xăng… Đây là khoản chi ít phổ biến hơn so với nguyên liệu chính, thường chỉ xuất hiện trong doanh nghiệp sản xuất đặc thù như xây lắp, chế biến, luyện kim…Ví dụ về chi phí nguyên vật liệu trực tiếp có thể kể đến: than, củi dùng để nấu nhựa trong thi công đường; xăng dầu sử dụng cho máy móc vận hành tại công trường.

>>> Đọc thêm: 5 cách tính giá thành sản phẩm chi tiết, đầy đủ – có bài tập ví dụ

2.3. Công thức tính chi phí nguyên vật liệu trực tiếp

Để xác định chi phí nguyên vật liệu trực tiếp trong kỳ một cách chính xác, kế toán cần căn cứ vào số lượng vật tư thực tế sử dụng cho sản xuất và đơn giá tương ứng. Công thức phổ biến được áp dụng như sau:

| Chi phí nguyên vật liệu trực tiếp | = | Số lượng nguyên vật liệu thực tế sử dụng | x | Đơn giá nguyên vật liệu |

Trong đó:

- Số lượng nguyên vật liệu thực tế sử dụng được xác định dựa trên phiếu xuất kho, có loại trừ phần còn tồn chưa dùng tại bộ phận sản xuất.

- Đơn giá nguyên vật liệu là giá nguyên vật liệu có thể tính theo phương pháp bình quân gia quyền, nhập trước – xuất trước (FIFO), hoặc đích danh tùy theo phương pháp kế toán của doanh nghiệp.

Ví dụ: Một doanh nghiệp sử dụng 1.000 kg sắt để sản xuất cột bê tông, đơn giá sắt xuất kho là 18.000 đồng/kg. Khi đó, chi phí nguyên vật liệu trực tiếp được xác định là:

1.000 kg × 18.000 đồng = 18.000.000 đồng

Hiện nay, một số phần mềm kế toán thông minh như phần mềm AMIS kế toán online, MISA SME…có thể tự động phân bổ chi phí, nhanh chóng, chính xác, tiết kiệm hoàn toàn công tác tính toán thủ công cho kế toán. Hãy tham khảo đăng ký sử dụng miễn phí 15 ngày phần mềm MISA AMIS tại đây

3. Cách hạch toán TK 621 – chi phí nguyên vật liệu trực tiếp

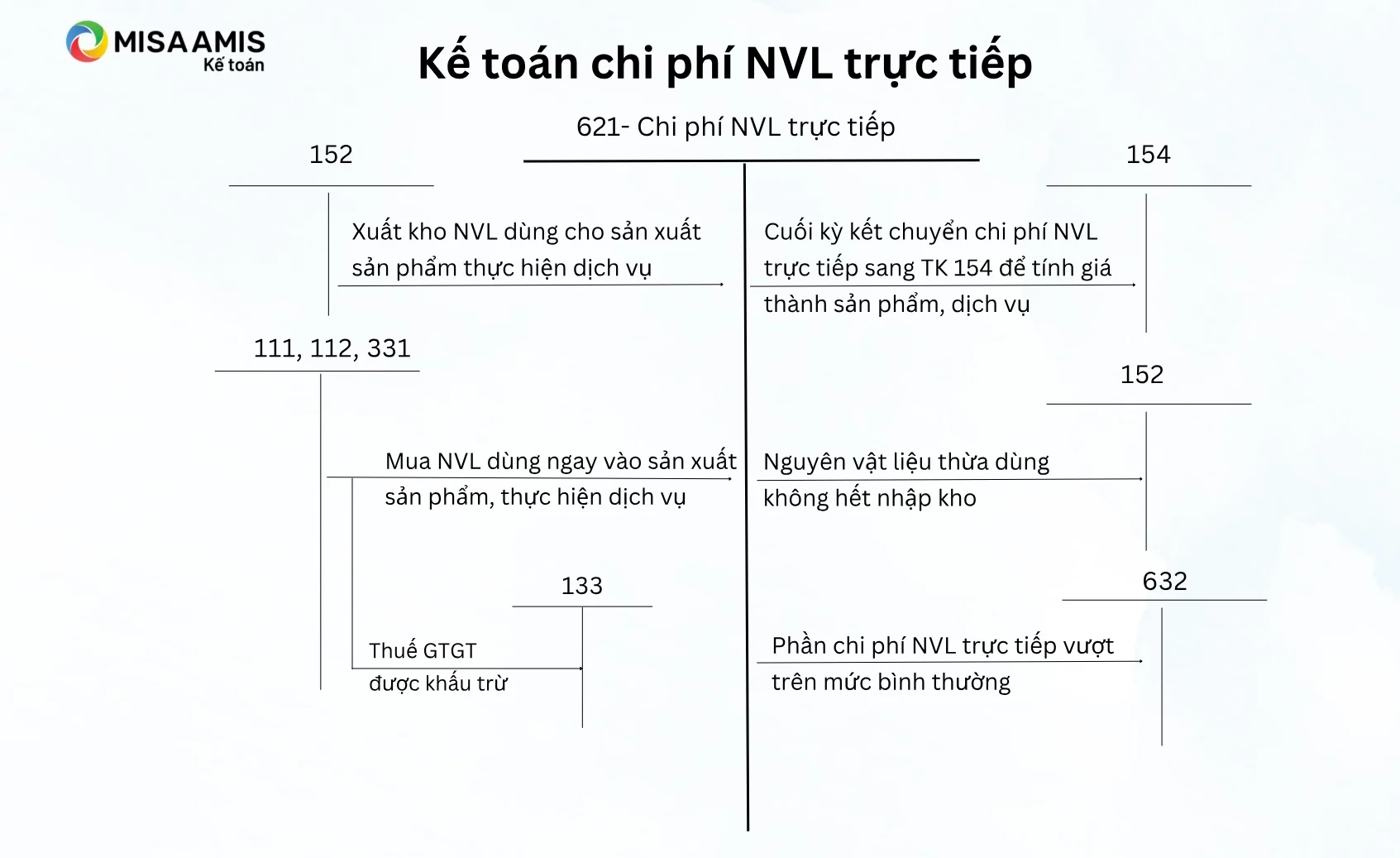

3.1. Sơ đồ chữ T tài khoản 621

-

Sơ đồ phương pháp hạch toán chi phí nguyên vật liệu trực tiếp -

3.2. Phương pháp hạch toán TK 621 và ví dụ

- a) Khi xuất nguyên liệu, vật liệu sử dụng cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ trong kỳ, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Có TK 152 – Nguyên liệu, vật liệu.

Ví dụ 1: Công ty TNHH may mặc ABC hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Trong kỳ phát sinh nghiệp vụ: Xuất kho 1.000m vải thô trắng để sản xuất sản phẩm sơ mi SM91, đơn giá xuất kho 60.000đ/m. Căn cứ vào phiếu xuất kho, kế toán định khoản:

Nợ TK 621 (SM91): 60.000.000đ

Có TK 152 (vải thô trắng): 60.000.000đ

b) Trường hợp mua nguyên liệu, vật liệu sử dụng ngay (không qua nhập kho) cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ và thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các TK 331, 141, 111, 112, …

Ví dụ 2: Công ty TNHH may mặc ABC hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Trong kỳ phát sinh nghiệp vụ: Mua 1.000m vải thô trắng của công ty XYZ theo đơn giá chưa bao gồm thuế GTGT 10% là 60.000đ/m, thanh toán bằng tiền gửi ngân hàng (đã nhận Giấy báo Nợ). Lô vật liệu này được chuyển thẳng xuống phân xưởng sản xuất sơ mi SM91. Căn cứ vào hoá đơn GTGT, kế toán định khoản:

Nợ TK 621 (SM91): 60.000.000đ

Nợ TK 133: 6.000.000đ

Có TK 112: 66.000.000đ

c) Trường hợp số nguyên liệu, vật liệu xuất ra không sử dụng hết vào hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ cuối kỳ nhập lại kho, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

Ví dụ 3: (Tiếp theo ví dụ 2) Cuối kỳ, tại phân xưởng sản xuất sơ mi SM91 của công ty TNHH may mặc ABC kiểm kê xác định thừa 50m vải thô trắng không sử dụng hết, tiến hành nhập lại kho, căn cứ vào biên bản kiểm kê và phiếu nhập kho, kế toán định khoản:

Nợ TK 152 (vải thô trắng): 3.000.000đ

Có TK 621 (SM91): 3.000.000đ

d) Đối với chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường hoặc hao hụt được tính ngay vào giá vốn hàng bán, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

g) Cuối kỳ kế toán, căn cứ vào Bảng phân bổ vật liệu tính cho từng đối tượng sử dụng nguyên liệu, vật liệu (phân xưởng sản xuất sản phẩm, loại sản phẩm, công trình, hạng mục công trình của hoạt động xây lắp, loại dịch vụ, …) theo phương pháp trực tiếp hoặc phân bổ, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 632 – Giá vốn hàng bán (phần vượt trên mức bình thường)

Có TK 621 – Chi phí nguyên liệu, vật liệu trực tiếp.

Ví dụ 4: (tiếp theo ví dụ 2 và 3) Cuối kỳ, kế toán kết chuyển chi phí nguyên vật liệu trực tiếp thực tế phát sinh để tính giá thành sản phẩm sơ mi SM91, biết toàn bộ chi phí nguyên vật liệu trực tiếp phát sinh được tính vào giá thành sản phẩm.

Chi phí nguyên vật liệu trực tiếp thực tế trong kỳ = Giá trị NVL trực tiếp đưa vào sử dụng – giá trị NVL trực tiếp còn lại cuối kỳ = 60.000.000 – 3.000.000 = 57.000.000 (đ)

Kế toán định khoản:

Nợ TK 154 (SM91): 57.000.000đ

Có TK 621 (SM91): 57.000.000đ

4. Chứng từ kế toán sử dụng

Theo quy định hiện hành, doanh nghiệp khi thực hiện công tác kế toán phải sử dụng đầy đủ các chứng từ bắt buộc và có thể bổ sung thêm một số biểu mẫu quản lý nội bộ phù hợp. Cụ thể:

- Hoá đơn bán hàng, hoá đơn giá trị gia tăng (VAT);

- Phiếu nhập kho, phiếu xuất kho;

- Giấy đề nghị tạm ứng, phiếu chi;

- Hoá đơn mua bán, chứng từ thanh toán khác…

Ngoài những chứng từ bắt buộc phải thống nhất theo quy định của Nhà nước, doanh nghiệp có thể xây dựng và áp dụng thêm chứng từ kế toán nội bộ dựa trên đặc thù hoạt động sản xuất – kinh doanh và yêu cầu quản lý của mình.

Phần mềm kế toán online MISA AMIS tích hợp AI để tự động đối chiếu báo cáo công nợ nhà cung cấp, hỗ trợ đọc và tự động đối chiếu dữ liệu báo cáo trên phần mềm và dữ liệu nhà cung cấp gửi, giúp người dùng không cần đối chiếu thủ công mà vẫn đảm bảo độ chính xác.

5. Kế toán chi phí nguyên vật liệu trực tiếp dưới góc độ kế toán quản trị

Để đánh giá hiệu quả kiểm soát chi phí, phục vụ cho công tác kế toán quản trị, các doanh nghiệp cần tiến hành xây dựng định mức chi phí nguyên vật liệu trực tiếp hay dự toán nguyên vật liệu trực tiếp và quản lý theo định mức.

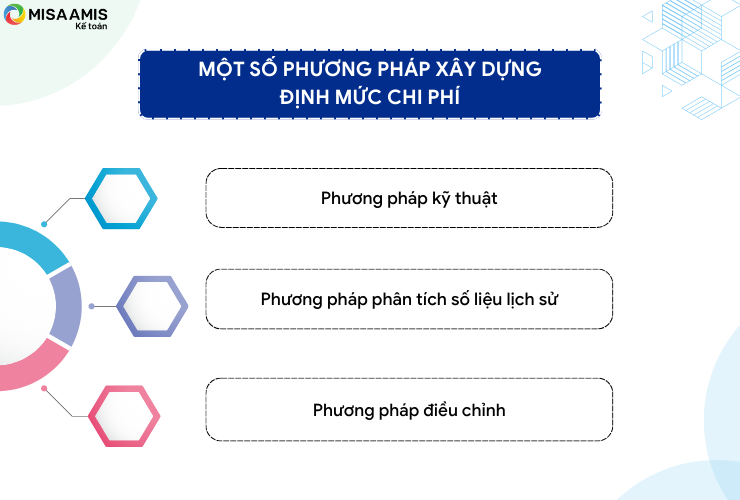

Để dự toán chi phí nguyên vật liệu định mức, MISA AMIS đề xuất doanh nghiệp có thể sử dụng một trong các phương pháp sau:

-

Một số phương pháp xây dựng định mức chi phí

- Phương pháp kỹ thuật: phương pháp này đòi hỏi sự kết hợp của các chuyên gia kỹ thuật để nghiên cứu khối lượng, tỷ trọng nguyên vật liệu cấu thành trong sản phẩm và thời gian thao tác công việc của công nhân viên trong các khâu tạo ra sản phẩm nhằm mục đích xác định lượng nguyên vật liệu và lao động hao phí cần thiết để sản xuất sản phẩm trong điều kiện về công nghệ, khả năng quản lý và nguồn nhân lực hiện có tại doanh nghiệp.

- Phương pháp phân tích số liệu lịch sử* : Xem lại giá thành đạt được ở những kỳ trước như thế nào để làm căn cứ đưa ra mức tiêu hao cho kỳ hiện tại, tuy nhiên phải xem lại kỳ này có gì thay đổi và phải xem xét những chi phí phát sinh các kỳ trước đã phù hợp hay chưa, nếu không hợp lý, hợp lệ thì sửa đổi hoặc hoặc xây dựng lại.

- Phương pháp điều chỉnh: Điều chỉnh chi phí định mức cho phù hợp với điều kiện hoạt động trong tương lai của doanh nghiệp.

Xây dựng định mức chi phí nguyên vật liệu trực tiếp cần chú trọng các yếu tố sau:

-

Các yếu tố cần chú trọng khi xây dựng định mức chi phí nguyên vật liệu trực tiế

- Về mặt lượng nguyên vật liệu: Lượng nguyên vật liệu cần thiết để sản xuất một sản phẩm, có cho phép những hao hụt bình thường. Để sản xuất 1 sản phẩm thì định mức tiêu hao nguyên vật liệu là:

- Nguyên vật liệu cần thiết để sản xuất 1 sản phẩm;

- Hao hụt cho phép;

- Lượng vật liệu tính cho sản phẩm hỏng…

- Về mặt giá nguyên vật liệu: Phản ánh giá cuối cùng của một đơn vị nguyên vật liệu trực tiếp sau khi đã trừ đi mọi khoản chiết khấu thương mại, giảm giá hàng bán. Định mức về giá nguyên vật liệu để sản xuất sản phẩm là:

- Giá mua (trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán);

- Chi phí thu mua nguyên vật liệu…

Như vậy ta có:

| Định mức về chi phí NVL | = | Định mức về lượng | x | Định mức về giá |

Hàng kỳ, kế toán quản trị tiến hành phân tích biến động chi phí, so sánh giữa chi phí thực tế với chi phí định mức, tìm ra nguyên nhân của sự chênh lệch, phân tích sự biến động đó có lợi hay bất lợi cho doanh nghiệp. Khi so sánh sự biến động về chi phí nguyên vật liệu trực tiếp, cần so sánh trên cả 2 phương diện: biến động về giá và biến động về lượng.

Biến động chi phí nguyên liệu trực tiếp được xác định bằng các công thức sau:

| Biến động tổng quát | = | Chi phí NVL trực tiếp thực tế | – | Chi phí NVL trực tiếp định mức |

| Biến động về giá ∆g | = | ( | Gtt | – | Gđm | ) | x | SLtt |

| Biến động về lượng ∆sl | = | ( | SLtt | – | SLđm | ) | x | Gđm |

Trong đó:

- Gtt: Đơn giá NVL thực tế

- Gđm: Đơn giá nguyên vật liệu định mức

- SLtt: Số lượng NVL thực tế

- SLđm: Số lượng NVL định mức/tiêu chuẩn

Trong trường hợp chi phí thực tế cao hơn chi phí định mức, cần tìm ra nguyên nhân dẫn đến vượt định mức (ví dụ: do máy móc hoạt động không tốt, trình độ công nhân không lành nghề…) và đưa ra giải pháp khắc phục kịp thời.

6. Một số biện pháp nhằm tăng cường hiệu quả quản lý chi phí nguyên vật liệu trực tiếp trong doanh nghiệp

Chi phí nguyên vật liệu trực tiếp có ảnh hưởng lớn đến giá thành và hiệu quả kinh doanh của doanh nghiệp. Để quản lý tốt khoản mục này, cần tổ chức kiểm soát chặt chẽ từ khâu mua sắm, sử dụng đến đánh giá và hạch toán. Dưới đây là một số biện pháp doanh nghiệp nên triển khai:

- Thực hiện đầy đủ thủ tục giao nhận nguyên vật liệu: Khi vật tư giao trực tiếp đến phân xưởng, cần có đầy đủ phiếu giao nhận, chữ ký xác nhận của các bộ phận liên quan để đảm bảo tính minh bạch và hạn chế thất thoát.

- Kiểm kê nguyên vật liệu cuối kỳ: Định kỳ hàng tháng, quý hoặc năm, doanh nghiệp cần kiểm tra lượng vật tư chưa sử dụng tại các tổ, đội sản xuất. Phần còn lại phải được nhập kho hoặc xử lý như phế liệu, đồng thời ghi giảm chi phí sản xuất bằng bút toán điều chỉnh.

- Đối chiếu dữ liệu định kỳ giữa kế toán và kho: Bộ phận kế toán cần phối hợp với thủ kho để đối chiếu phiếu nhập – xuất, thẻ kho và sổ kế toán chi tiết. Kết quả đối chiếu là căn cứ để phát hiện sai lệch, thất thoát hoặc vượt định mức, từ đó có biện pháp kiểm soát kịp thời.

- Kiểm soát chặt chứng từ trước khi hạch toán: Mỗi hóa đơn mua nguyên vật liệu phải kèm biên bản giao nhận vật tư. Trường hợp giao hàng nhiều lần, từng chuyến cần có phiếu xuất kho nội bộ và biên bản giao nhận riêng để tránh rủi ro về hóa đơn đầu vào.

- Kiểm tra chất lượng nguyên vật liệu đầu vào: Trước khi nhập kho, doanh nghiệp nên tiến hành kiểm nghiệm và lập biên bản đánh giá chất lượng. Loại bỏ kịp thời những lô hàng không đạt tiêu chuẩn sẽ giúp đảm bảo chất lượng sản phẩm và hạn chế phát sinh chi phí sửa chữa, hỏng hóc.

7. Giải đáp một số câu hỏi về TK 621 – Chi phí NVL trực tiếp

– Chi phí nguyên vật liệu chiếm bao nhiêu phần trăm doanh thu?

Tỷ trọng chi phí nguyên vật liệu trực tiếp trong cơ cấu giá thành hoặc doanh thu tùy thuộc vào đặc thù ngành nghề. Trong sản xuất, chi phí nguyên vật liệu thường chiếm từ 50% đến 70% giá thành sản phẩm và có thể tương ứng 30%–60% doanh thu tùy mô hình hoạt động.

Ví dụ: ngành chế biến thực phẩm, may mặc, xây dựng thường có tỷ trọng chi phí NVL rất cao. Doanh nghiệp cần lập định mức chi phí và theo dõi thường xuyên để kiểm soát hiệu quả.

– Chi phí vượt định mức hạch toán như thế nào?

Theo Thông tư 200/2014/TT-BTC, khoản chi phí nguyên vật liệu vượt mức bình thường sẽ không được tính vào giá thành sản phẩm (không qua TK 154), mà phải kết chuyển trực tiếp vào TK 632 – Giá vốn hàng bán. Lưu ý: Việc xác định “vượt mức bình thường” phải có cơ sở định mức rõ ràng và được phê duyệt nội bộ hoặc xác định theo kinh nghiệm sản xuất thực tế của doanh nghiệp.

– Mua NVL mà chưa sử dụng vào sản xuất thì có hạch toán vào TK 621 không?

Không. Việc mua nguyên vật liệu dù đã nhập kho hay đang treo tạm ứng, nếu chưa thực sự đưa vào sản xuất, thì không được ghi nhận vào TK 621. Tài khoản 621 chỉ ghi nhận phần nguyên vật liệu thực tế đã sử dụng trong kỳ cho hoạt động sản xuất, dựa trên phiếu xuất kho, biên bản giao nhận tại bộ phận sản xuất,…

Kết luận

Chi phí nguyên vật liệu trực tiếp là khoản mục chi phí căn bản của hầu hết các doanh nghiệp sản xuất. Việc hạch toán kế toán khoản mục chi phí nguyên vật liệu trực tiếp cũng không phải vấn đề xa lạ với kế toán viên. Tuy nhiên, công tác quản lý chi phí nguyên vật liệu trực tiếp sao cho tiết kiệm, hiệu quả, góp phần hạ giá thành sản phẩm luôn là vấn đề mang tính chiến lược, cần phải thực hiện thường xuyên, có hệ thống nhằm nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp.

Nhằm hạn chế sai sót trong quá trình tính toán, nhầm lẫn tài khoản khi thực hiện công việc hạch toán, kế toán cần tìm đến các công cụ, phần mềm hỗ trợ. Phần mềm kế toán online MISA AMIS là giải pháp được đánh giá rất cao hiện nay khi cung cấp đầy đủ phương pháp tính giá thành và chi phí cho doanh nghiệp thuộc mọi lĩnh vực:

- Cho phép người sử dụng khai báo các đối tượng tập hợp chi phí để đáp ứng với từng phương pháp tính giá

- Tự động tổng hợp các chi phí phát sinh trực tiếp (thông thường là chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp) cho từng đối tượng tập hợp chi phí

- Tổng hợp chi phí sản xuất chung và tự động phân bổ chi phí sản xuất chung cho nhiều đối tượng để tính giá thành

Đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS để trực tiếp tham khảo về những tính năng ưu việt này tại đây.

![]()