Thuế giá trị gia tăng (GTGT), hay còn gọi là thuế VAT, là loại thuế gián thu phổ biến mà mọi doanh nghiệp và hộ kinh doanh đều phải kê khai, nộp theo quy định pháp luật. Vậy thuế GTGT là gì, có những đặc điểm và quy định nào cần lưu ý? Trong bài viết này, MISA AMIS sẽ cung cấp cái nhìn tổng quan và cập nhật mới nhất về thuế giá trị gia tăng để bạn dễ dàng nắm bắt và thực hiện đúng quy định.

1. Tổng quan Thuế GTGT VAT

1.1 Thuế GTGT là gì?

Định nghĩa về Thuế GTGT được quy định tại Điều 2 Luật số 13/2008/QH12:

Thuế giá trị gia tăng (Thuế GTGT) là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Thuế GTGT còn được gọi với một cái tên khác là thuế VAT (Value-Added Tax). Hiểu một cách đơn giản, đây là loại thuế được tính cộng vào giá bán của các loại hàng hóa, dịch vụ trong đơn hàng và do người tiêu dùng thanh toán, chi trả khi sử dụng hàng hóa, dịch vụ đó.

1.2 Đặc điểm của thuế VAT

Thuế VAT có 4 đặc điểm quan trọng giúp phân biệt với các loại thuế khác như sau:

- Thứ nhất, thuế VAT là một loại thuế gián thu: Thuế GTGT do người tiêu dùng cuối cùng chịu. Cơ sở sản xuất kinh doanh, doanh nghiệp cung cấp hàng hóa, dịch vụ là người nộp thuế vào ngân sách Nhà nước thay cho người tiêu dùng thông qua việc cộng thuế vào giá bán mà người tiêu dùng phải thanh toán khi mua hàng hóa, dịch vụ. Vì vậy, thuế GTGT là thuế gián thu.

- Thứ hai, thuế VAT là thuế tiêu dùng nhiều giai đoạn không trùng lặp: Thuế GTGT đánh vào tất cả các giai đoạn luân chuyển từ sản xuất tới lưu thông, tiêu dùng. Ở từng giai đoạn, thuế chỉ tính trên phần giá trị gia tăng của giai đoạn đó, không tính trùng phần GTGT đã tính thuế ở các giai đoạn luân chuyển trước. Xét trên một hàng hóa, dịch vụ bất kỳ, tổng số thuế GTGT thu được qua tất cả các giai đoạn luân chuyển của hàng hóa, dịch vụ bằng với số thuế tính trên giá bán cho người tiêu dùng cuối cùng. Vì vậy, thuế GTGT là thuế tiêu dùng nhiều giai đoạn không trùng lặp.

- Thứ ba, thuế VAT được đánh theo nguyên tắc điểm đến: Theo nguyên tắc điểm đến, đối tượng đánh thuế GTGT được xác định căn cứ vào thân phận cư trú của người tiêu dùng hàng hóa, dịch vụ mà không dựa trên nguồn gốc tạo ra hàng hóa, dịch vụ. Quyền đánh thuế GTGT thuộc về quốc gia nơi có hàng hóa, dịch vụ tiêu thụ; bất kể hàng hóa, dịch vụ đó được sản xuất ra ở đâu. Như vậy, thuế GTGT của Việt Nam đánh vào hàng hóa, dịch vụ phục vụ cho mục đích sản xuất, kinh doanh và tiêu dùng nội địa, bất kể hàng hóa dịch vụ đó được tạo ra ở trong nước hay nhập khẩu từ nước ngoài.

- Thứ tư, thuế VAT có phạm vi điều tiết rộng, áp dụng cho hầu hết các loại hàng hóa và dịch vụ trong nền kinh tế. Tuy nhiên, một số mặt hàng thiết yếu như thực phẩm, thuốc men, giáo dục và y tế có thể được miễn thuế hoặc áp dụng thuế suất ưu đãi nhằm hỗ trợ các nhóm dân cư có thu nhập thấp và thúc đẩy các ngành dịch vụ công cộng. Chính sách thuế VAT thường được điều chỉnh tùy theo từng quốc gia để phù hợp với mục tiêu phát triển kinh tế và an sinh xã hội.

1.3 Vai trò của thuế VAT

Thuế VAT đóng một vai trò quan trọng trong hệ thống thuế của hầu hết các quốc gia, đặc biệt là những nền kinh tế đang phát triển. Đây là một nguồn thu ngân sách lớn, góp phần đảm bảo sự ổn định tài chính của Nhà nước, đồng thời có tác động mạnh mẽ đến hoạt động sản xuất, kinh doanh và tiêu dùng. Cụ thể:

- Nguồn thu quan trọng cho ngân sách Nhà nước: Thuế VAT chiếm tỷ trọng lớn trong tổng thu ngân sách của nhiều quốc gia, giúp chính phủ có nguồn tài chính ổn định để đầu tư vào y tế, giáo dục, cơ sở hạ tầng và các dịch vụ công cộng.

- Thúc đẩy minh bạch trong hoạt động kinh doanh: Cơ chế khấu trừ thuế đầu vào buộc doanh nghiệp phải ghi nhận đầy đủ doanh thu và chi phí, góp phần giảm trốn thuế và gian lận thương mại, từ đó tạo môi trường kinh doanh công bằng hơn.

- Điều tiết tiêu dùng và kiểm soát lạm phát: Thuế VAT ảnh hưởng trực tiếp đến giá hàng hóa và dịch vụ. Khi chính phủ điều chỉnh thuế suất, nó có thể tác động đến hành vi chi tiêu của người dân, giúp kích thích hoặc kiềm chế tiêu dùng khi cần thiết.

- Hỗ trợ chính sách phát triển kinh tế: Bằng cách áp dụng thuế suất ưu đãi hoặc miễn thuế đối với một số lĩnh vực như giáo dục, y tế và nông nghiệp, thuế VAT có thể thúc đẩy sự phát triển của các ngành kinh tế quan trọng và hỗ trợ các nhóm đối tượng thu nhập thấp.

- Tạo sự công bằng trong hệ thống thuế: Mặc dù thuế VAT có tính lũy thoái, nhưng thông qua các biện pháp như miễn giảm thuế cho hàng hóa thiết yếu hoặc hoàn thuế VAT cho nhóm thu nhập thấp, chính phủ có thể điều chỉnh để đảm bảo sự công bằng trong phân bổ gánh nặng thuế.

- Tương thích với hệ thống thuế quốc tế: Thuế VAT được áp dụng rộng rãi trên toàn cầu và dễ dàng điều chỉnh để phù hợp với thương mại quốc tế. Hệ thống hoàn thuế VAT cho hàng xuất khẩu giúp đảm bảo tính cạnh tranh của hàng hóa nội địa trên thị trường quốc tế.

2. Luật thuế giá trị gia tăng

Các văn bản luật, thông tư, nghị định về thuế giá trị gia tăng được tổng hợp như bảng dưới đây:

| Loại VB | Số hiệu | Tên văn bản | Ngày ban hành | Ngày hiệu lực |

| I. LUẬT | ||||

| Luật | 48/2024/QH15 | Luật Thuế GTGT | 26/11/2024 | 01/07/2025 |

| Luật | 13/2008/QH12 | Luật Thuế GTGT | 03/06/2008 | 01/01/2009 |

| Luật | 31/2013/QH13 | Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT | 19/06/2013 | 01/01/2014 |

| Luật | 71/2014/QH13 | Luật sửa đổi, bổ sung một số điều của các Luật về thuế | 26/11/2014 | 01/01/2015 |

| Luật | 106/2016/QH13 | Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT, Luật Thuế TTĐB và Luật Quản lý thuế | 06/04/2016 | 01/07/2016 |

| Luật | 48/2024/QH15 | Luật Thuế GTGT (mới, thay thế các luật hiện hành) | 26/11/2024 | 01/07/2025 |

| Luật | 48/2024/QH15 | Luật thuế GTGT | Chờ hiệu lực | |

| II. NGHỊ ĐỊNH | ||||

| NĐ | 181/2025/NĐ-CP | Quy định chi tiết và hướng dẫn thi hành Luật Thuế GTGT | 01/07/2025 | 01/07/2025 |

| NĐ | 209/2013/NĐ-CP | Quy định chi tiết và hướng dẫn thi hành Luật Thuế GTGT | 18/12/2013 | 01/01/2014 |

| NĐ | 91/2014/NĐ-CP | Sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế | 01/10/2014 | 15/11/2014 |

| NĐ | 12/2015/NĐ-CP | Hướng dẫn Luật sửa đổi, bổ sung một số điều của các Luật về thuế | 12/02/2015 | 01/01/2015 |

| NĐ | 100/2016/NĐ-CP | Hướng dẫn Luật sửa đổi, bổ sung Luật Thuế GTGT, Luật Thuế TTĐB và Luật Quản lý thuế | 01/07/2016 | 01/07/2016 |

| NĐ | 146/2017/NĐ-CP | Sửa đổi, bổ sung Nghị định 100/2016/NĐ-CP và Nghị định 12/2015/NĐ-CP | 15/12/2017 | 01/02/2018 |

| NĐ | 49/2022/NĐ-CP | Sửa đổi, bổ sung một số điều của Nghị định 209/2013/NĐ-CP | 29/07/2022 | 12/09/2022 |

| III. THÔNG TƯ | ||||

| TT | 69/2025/TT-BTC | Hướng dẫn thi hành Luật Thuế GTGT và Nghị định 181/2025/NĐ-CP | 01/07/2025 | 01/07/2025 |

| TT | 219/2013/TT-BTC | Hướng dẫn thi hành Luật Thuế GTGT và Nghị định 209/2013/NĐ-CP | 31/12/2013 | 01/01/2014 |

| TT | 119/2014/TT-BTC | Sửa đổi, bổ sung một số điều của các Thông tư về cải cách thủ tục hành chính thuế | 25/08/2014 | 01/09/2014 |

| TT | 151/2014/TT-BTC | Hướng dẫn thi hành Nghị định 91/2014/NĐ-CP | 10/10/2014 | 15/11/2014 |

| TT | 26/2015/TT-BTC | Hướng dẫn về thuế GTGT và quản lý thuế theo Nghị định 12/2015/NĐ-CP | 27/02/2015 | 01/01/2015 |

| TT | 130/2016/TT-BTC | Hướng dẫn thực hiện Nghị định 100/2016/NĐ-CP | 12/08/2016 | 01/07/2016 |

| TT | 173/2016/TT-BTC | Sửa đổi, bổ sung khoản 3 Điều 15 Thông tư 219/2013/TT-BTC | 28/10/2016 | 15/12/2016 |

| TT | 93/2017/TT-BTC | Sửa đổi, bổ sung khoản 3, khoản 4 Điều 12 Thông tư 219/2013/TT-BTC | 19/09/2017 | 05/11/2017 |

| TT | 25/2018/TT-BTC | Hướng dẫn Nghị định 146/2017/NĐ-CP và sửa đổi, bổ sung một số Thông tư về thuế | 16/03/2018 | 01/05/2018 |

| TT | 43/2021/TT-BTC | Sửa đổi, bổ sung khoản 11 Điều 10 Thông tư 219/2013/TT-BTC | 11/06/2021 | 01/08/2021 |

| TT | 13/2023/TT-BTC | Hướng dẫn thi hành Nghị định 49/2022/NĐ-CP và sửa đổi, bổ sung Thông tư 80/2021/TT-BTC | 28/02/2023 | 14/04/2023 |

3. Đối tượng áp dụng thuế giá trị gia tăng

3.1 Đối tượng chịu thuế GTGT

Đối tượng chịu thuế VAT là hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam, bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài.

Hầu hết các hàng hóa, dịch vụ tiêu dùng đều thuộc đối tượng chịu thuế GTGT, trừ các đối tượng không chịu thuế GTGT được liệt kê bên dưới đây.

3.2 Đối tượng không chịu thuế GTGT

Theo điều 5 Luật thuế GTGT số 48/2024/QH15 quy định đối tượng không chịu thuế giá trị gia tăng bao gồm:

- Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

- Thức ăn chăn nuôi theo quy định của pháp luật về chăn nuôi; thức ăn thủy sản theo quy định của pháp luật về thủy sản.

- Sản phẩm muối được sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt mà thành phần chính là Na-tri-clo-rua (NaCl).

- Nhà ở thuộc tài sản công do Nhà nước bán cho người đang thuê.

- Tưới, tiêu nước; cày, bừa đất; nạo vét kênh, mương nội đồng phục vụ sản xuất nông nghiệp; dịch vụ thu hoạch sản phẩm nông nghiệp.

- Chuyển quyền sử dụng đất.

- ……

Và một số đối tượng khác không chịu thuế giá trị gia tăng được quy định theo pháp luật

Xem chi tiết: 26 nhóm hàng hóa/dịch vụ không chịu thuế GTGT

3.3 Đối tượng không phải tính thuế GTGT

Theo quy định tại Khoản 1 Điều 6 và khoản 1 Điều 9 Nghị định 181/2025/NĐ-CP, các trường hợp không phải tính thuế GTGT bao gồm:

- Hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của cơ sở kinh doanh như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất, kinh doanh trong một cơ sở kinh doanh.

- Hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung cấp sử dụng phục vụ hoạt động sản xuất, kinh doanh (bao gồm cả tài sản cố định do cơ sở kinh doanh tự xây dựng, tự sản xuất)

- Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong cơ sở kinh doanh; tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp; tài sản cố định đang sử dụng, đã thực hiện trích khấu hao khi điều chuyển theo giá trị ghi trên sổ sách kế toán giữa cơ sở kinh doanh và các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn hoặc giữa các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn để phục vụ cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng; tài sản góp vốn vào doanh nghiệp.

- Cơ sở kinh doanh có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản.

- Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản

- Doanh thu hàng hóa, dịch vụ nhận bán đại lý và doanh thu hoa hồng được hưởng từ hoạt động đại lý bán đúng giá quy định của bên giao đại lý hưởng hoa hồng của dịch vụ: bưu chính, viễn thông, bán vé xổ số, vé máy bay, ô tô, tàu hỏa, tàu thủy; đại lý vận tải quốc tế; đại lý của các dịch vụ ngành hàng không, hàng hải mà được áp dụng thuế suất thuế giá trị gia tăng 0%; đại lý bán bảo hiểm.

- Doanh thu hàng hóa, dịch vụ và doanh thu hoa hồng đại lý được hưởng từ hoạt động đại lý bán hàng hóa, dịch vụ thuộc diện không chịu thuế giá trị gia tăng.

4. Hướng dẫn tính thuế GTGT

Thuế GTGT được tính theo hai phương pháp chính: phương pháp khấu trừ và phương pháp trực tiếp, tùy thuộc vào đối tượng áp dụng và điều kiện của doanh nghiệp.

4.1 Tính thuế GTGT theo phương pháp khấu trừ

Phương pháp khấu trừ áp dụng cho doanh nghiệp, tổ chức kinh doanh có đầy đủ hóa đơn, chứng từ theo quy định và thực hiện kê khai thuế theo phương pháp này.

Công thức tính thuế GTGT phải nộp theo phương pháp khấu trừ:

| Số thuế GTGT phải nộp | = | Số thuế GTGT đầu ra | – | Số thuế GTGT đầu vào được khấu trừ |

Trong đó:

- Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng.

Thuế GTGT đầu ra = Giá tính thuế của hàng hóa, dịch vụ chịu thuế × Thuế suất GTGT

- Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu hoặc chứng từ nộp thuế đối với trường hợp mua dịch vụ và đáp ứng điều kiện khấu trừ

Ví dụ: Công ty CoZic nộp thuế GTGT theo phương pháp khấu trừ, kê khai theo quý. Quý III/2024, sau khi tổng hợp hóa đơn, xác định thuế GTGT đầu ra đã kê khai là 30 triệu đồng, số thuế GTGT đầu vào được khấu trừ là 12 triệu đồng. Công ty CoZic tiến hành tính số thuế GTGT phải nộp cho quý III/2024:

Số thuế GTGT phải nộp = 30 triệu – 12 triệu = 18 triệu

>>Xem thêm: Cách tính thuế VAT ngược ( giá trước thuế VAT)

Phần mềm kế toán online MISA AMIS hỗ trợ tự động tổng hợp hóa đơn để tính số thuế GTGT phải nộp, tiết kiệm thời gian và đảm bảo tính chính xác. Đồng thời phần mềm còn tự động cập nhật thông tư, các quy định về thuế GTGT và các loại thuế khác.

4.2 Tính thuế GTGT theo phương pháp trực tiếp

Phương pháp trực tiếp áp dụng cho cá nhân, hộ kinh doanh nhỏ lẻ hoặc doanh nghiệp không đáp ứng điều kiện kê khai thuế theo phương pháp khấu trừ.

Công thức tính thuế GTGT theo phương pháp trực tiếp:

| Số thuế GTGT phải nộp | = | Doanh thu | X | Tỷ lệ % |

Trong đó:

- Doanh thu để tính thuế GTGT: là tổng số tiền bán hàng hóa, dịch vụ ghi trên hóa đơn bán hàng, bao gồm các khoản phụ thu và phí thu thêm mà cơ sở kinh doanh được hưởng.

- Tỷ lệ % thuế GTGT được quy định tùy theo ngành nghề kinh doanh, thường dao động từ 1% đến 5%.

| Tỷ lệ % | Nội dung |

| 1% | Phân phối, cung cấp hàng hóa |

| 5% | -Dịch vụ – Xây dựng không bao thầu nguyên vật liệu |

| 3% | – Sản xuất – Vận tải – Dịch vụ có gắn với hàng hóa – Xây dựng có bao thầu nguyên vật liệu |

| 2% | Hoạt động kinh doanh khác |

Ví dụ: Công ty LoKa tính thuế GTGT phải nộp theo phương pháp trực tiếp trên giá trị gia tăng. Công ty bán 1 lô hàng áo T-shirt, ghi nhận doanh thu 30.000.000VNĐ, thuế suất thuế GTGT 5%. Vậy số thuế GTGT công ty B phải nộp là: 30.000.000 x 5% = 1.500.000VNĐ

Xem chi tiết cách tính thuế GTGT tại đây: Hướng dẫn cách tính thuế GTGT theo hai phương pháp chi tiết

5. Mức thuế suất thuế giá trị gia tăng là bao nhiêu?

5.1 Mức thuế suất 0%

Theo quy định tại Luật thuế giá trị gia tăng 2024 quy định về đối tượng chịu thuế GTGT 0%, mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ dưới đây:

- Hàng hóa xuất khẩu bao gồm: hàng hóa từ Việt Nam bán cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; hàng hóa từ nội địa Việt Nam bán cho tổ chức trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu; hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh; hàng hóa đã bán tại cửa hàng miễn thuế;

- Dịch vụ xuất khẩu bao gồm: dịch vụ cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu;

- Hàng hóa, dịch vụ xuất khẩu khác bao gồm: vận tải quốc tế; dịch vụ cho thuê phương tiện vận tải được sử dụng ngoài phạm vi lãnh thổ Việt Nam; dịch vụ của ngành hàng không, hàng hải cung cấp trực tiếp hoặc thông qua đại lý cho vận tải quốc tế; hoạt động xây dựng, lắp đặt công trình ở nước ngoài hoặc ở trong khu phi thuế quan; sản phẩm nội dung thông tin số cung cấp cho bên nước ngoài và có hồ sơ, tài liệu chứng minh tiêu dùng ở ngoài Việt Nam theo quy định của Chính phủ; phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc, thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam; hàng hóa gia công chuyển tiếp để xuất khẩu theo quy định của pháp luật; hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0% quy định tại điểm d khoản này;

- Các trường hợp không áp dụng thuế suất 0% bao gồm: chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài; dịch vụ tái bảo hiểm ra nước ngoài; dịch vụ cấp tín dụng; chuyển nhượng vốn; sản phẩm phái sinh; dịch vụ bưu chính, viễn thông; sản phẩm xuất khẩu theo quy định ; thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu; xăng, dầu mua tại nội địa bán cho cơ sở kinh doanh trong khu phi thuế quan; xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan.

5.2 Mức thuế suất 5%

Theo quy định tại Thông tư số 209/2013/NĐ-CP và Thông tư số 12/2015/NĐ-CP, bổ sung một số điều của Thông số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài Chính về Hóa đơn bán hàng hóa, cung ứng dịch vụ quy định mức thuế suất 5% áp dụng cho hàng hoá, dịch vụ sau:

- Nước sạch phục vụ sản xuất và sinh hoạt không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác;

- Phân bón, quặng để sản xuất phân bón, thuốc bảo vệ thực vật và chất kích thích tăng trưởng vật nuôi theo quy định của pháp luật;

- Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

- Sản phẩm cây trồng, rừng trồng (trừ gỗ, măng), chăn nuôi, thuỷ sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường, trừ sản phẩm quy định tại khoản 1 Điều 5 của Luật này;

- Mủ cao su dạng mủ cờ rếp, mủ tờ, mủ bún, mủ cốm; lưới, dây giềng và sợi để đan lưới đánh cá;

- Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp; xơ bông đã qua chải thô, chải kỹ; giấy in báo;

- Tàu khai thác thủy sản tại vùng biển; máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp theo quy định của Chính phủ;

- Thiết bị y tế theo quy định của pháp luật về quản lý thiết bị y tế; thuốc phòng bệnh, chữa bệnh; dược chất, dược liệu là nguyên liệu sản xuất thuốc chữa bệnh, thuốc phòng bệnh;

- Thiết bị dùng để giảng dạy và học tập bao gồm: các loại mô hình, hình vẽ, bảng, phấn, thước, com-pa;

- Hoạt động nghệ thuật biểu diễn truyền thống, dân gian;

- Đồ chơi cho trẻ em; sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luật thuế GTGT 2024;

- Dịch vụ khoa học, công nghệ theo quy định của Luật Khoa học và công nghệ;

- Bán, cho thuê, cho thuê mua nhà ở xã hội theo quy định của Luật Nhà ở.

5.3 Mức thuế suất 10%

Theo quy định, ngoại trừ các hàng hóa dịch vụ chịu thuế suất thuế GTGT 0%, 5% và không chịu thuế GTGT, các hàng hóa dịch vụ còn lại chịu mức thuế suất thuế GTGT 10%.

5.4 Mức thuế suất 8%

Ngày 30/06/2025, Chính phủ đã ban hành Nghị định 174/2025NĐ-CP quy định về chính sách giảm thuế GTGT. Theo đó, chính sách giảm thuế GTGT xuống 8% tiếp tục được áp dụng từ 01/07/2025 đến hết ngày 31/12/2026 nhằm hỗ trợ doanh nghiệp và kích thích tiêu dùng.

Cụ thể, mức thuế suất 8% áp dụng cho các nhóm hàng hóa, dịch vụ đang chịu thuế suất 10%, ngoại trừ các nhóm sau:

- Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than) – Danh mục chi tiết trong Phụ lục I kèm theo Nghị định 174/2025/NĐ-CP.

- Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng)– Danh mục chi tiết trong Phụ lục II kèm theo Nghị định 174/2025/NĐ-CP.

Việc giảm thuế GTGT đối với từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 174/2025/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

Trong trường hợp hàng hóa, dịch vụ nằm trong Phụ lục I, II ban hành kèm theo Nghị định 174/2025/NĐ-CP thuộc diện không chịu thuế GTGT hoặc đang áp dụng thuế suất 5%, thì sẽ không được giảm thuế GTGT và tiếp tục áp dụng mức thuế theo Luật Thuế GTGT

Xem chi tiết: tổng hợp 7 điểm mới cần lưu ý của Luật thuế giá trị gia tăng sửa đổi năm 2024

6. Hướng dẫn kê khai và nộp thuế giá trị gia tăng

Để thực hiện kê khai thuế GTGT nhanh chóng và chính xác, kế toán doanh nghiệp cần thực hiện các bước dưới đây:

Bước 1. Xác định phương pháp kê khai

- Phương pháp khấu trừ: Áp dụng cho doanh nghiệp có doanh thu từ 50 tỷ đồng/năm trở lên hoặc tự nguyện đăng ký.

- Phương pháp trực tiếp: Áp dụng cho hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp có doanh thu dưới 50 tỷ đồng/năm.

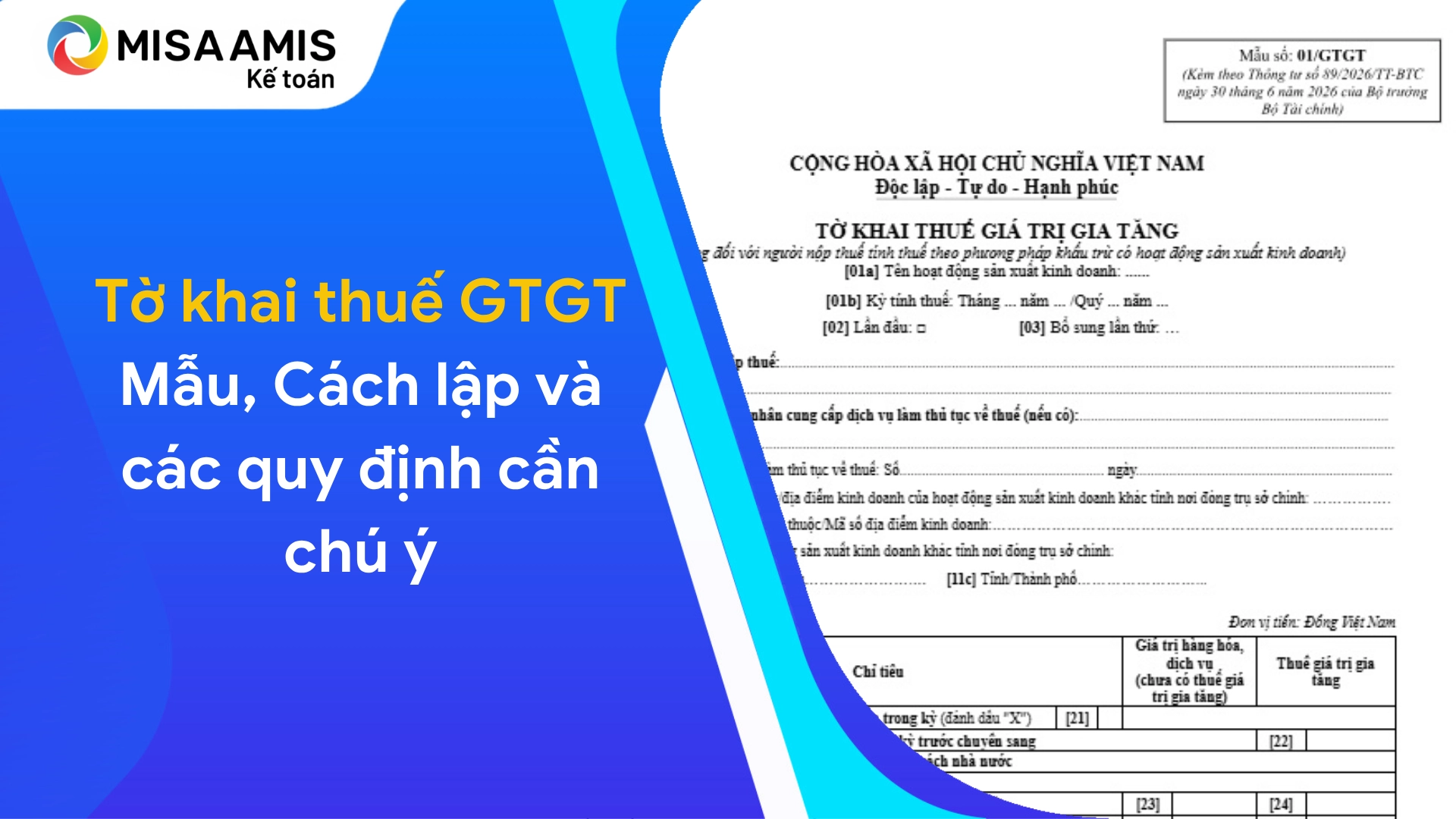

Bước 2. Chuẩn bị hồ sơ kê khai thuế

- Tờ khai thuế GTGT (mẫu 01/GTGT hoặc 04/GTGT, tùy phương pháp kê khai).

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào, bán ra (nếu có).

- Các tài liệu liên quan khác (nếu cần).

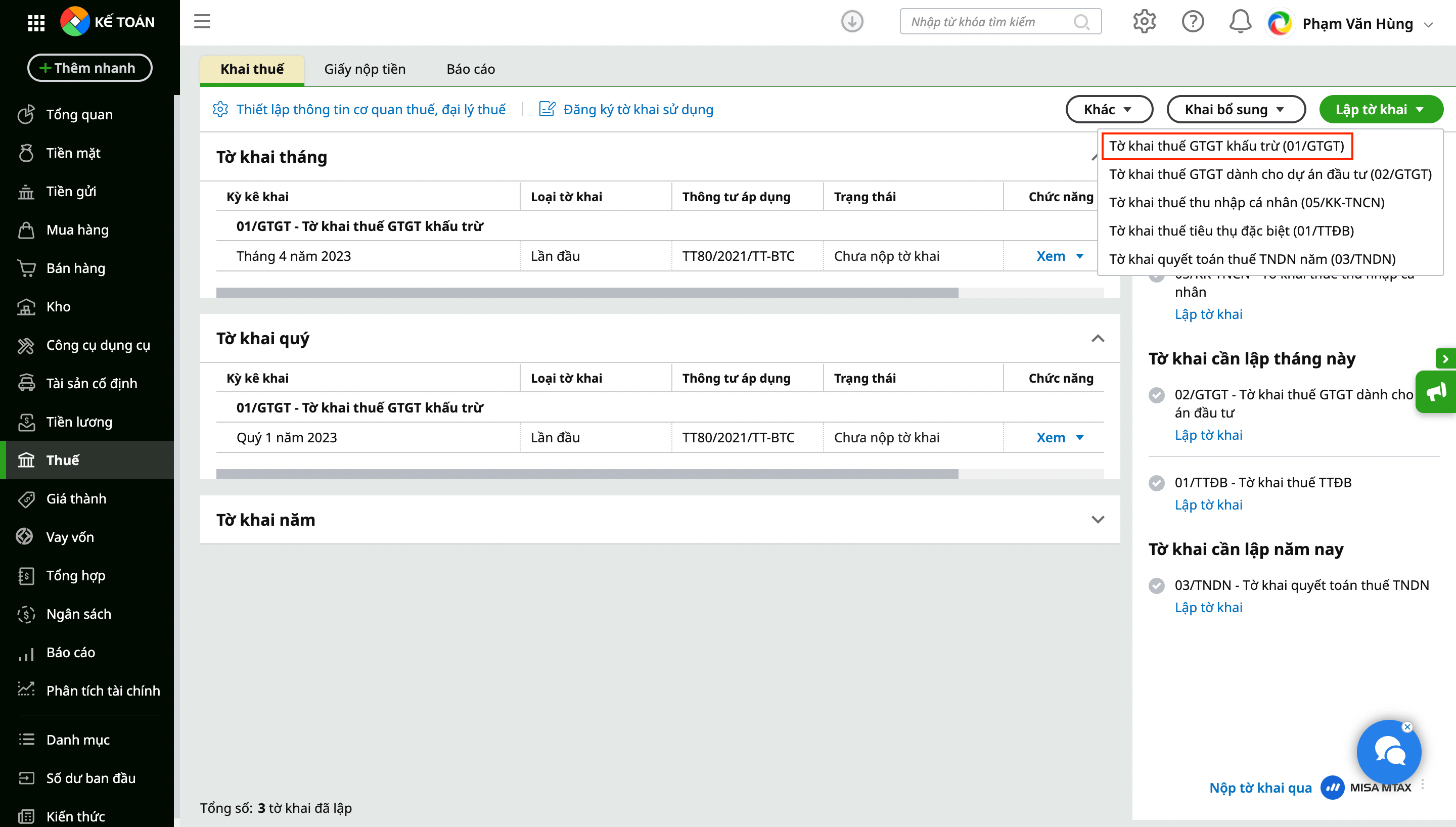

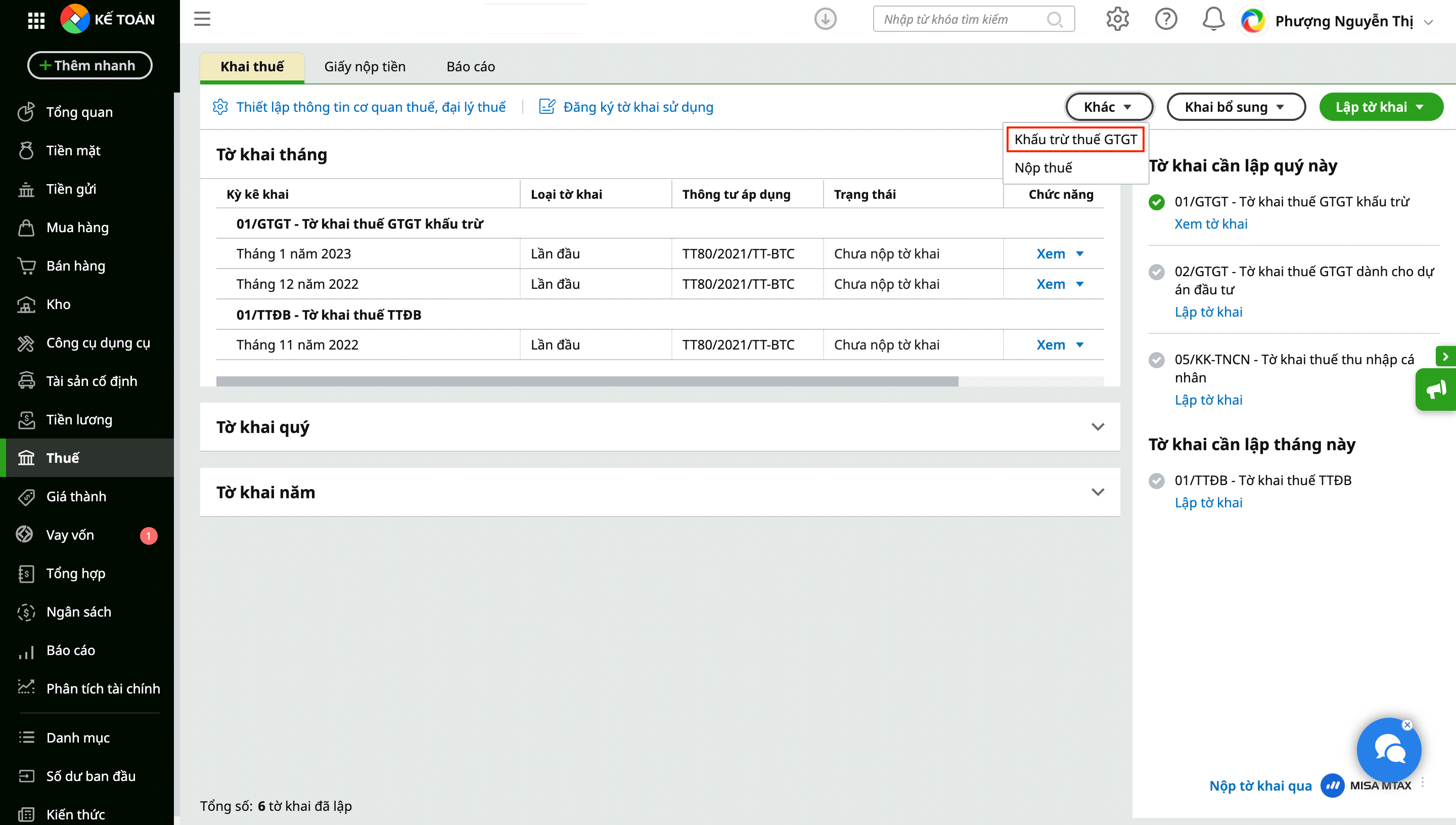

Bước 3. Lập tờ khai thuế GTGT

Xem hướng dẫn chi tiết cách lập tờ khai thuế GTGT

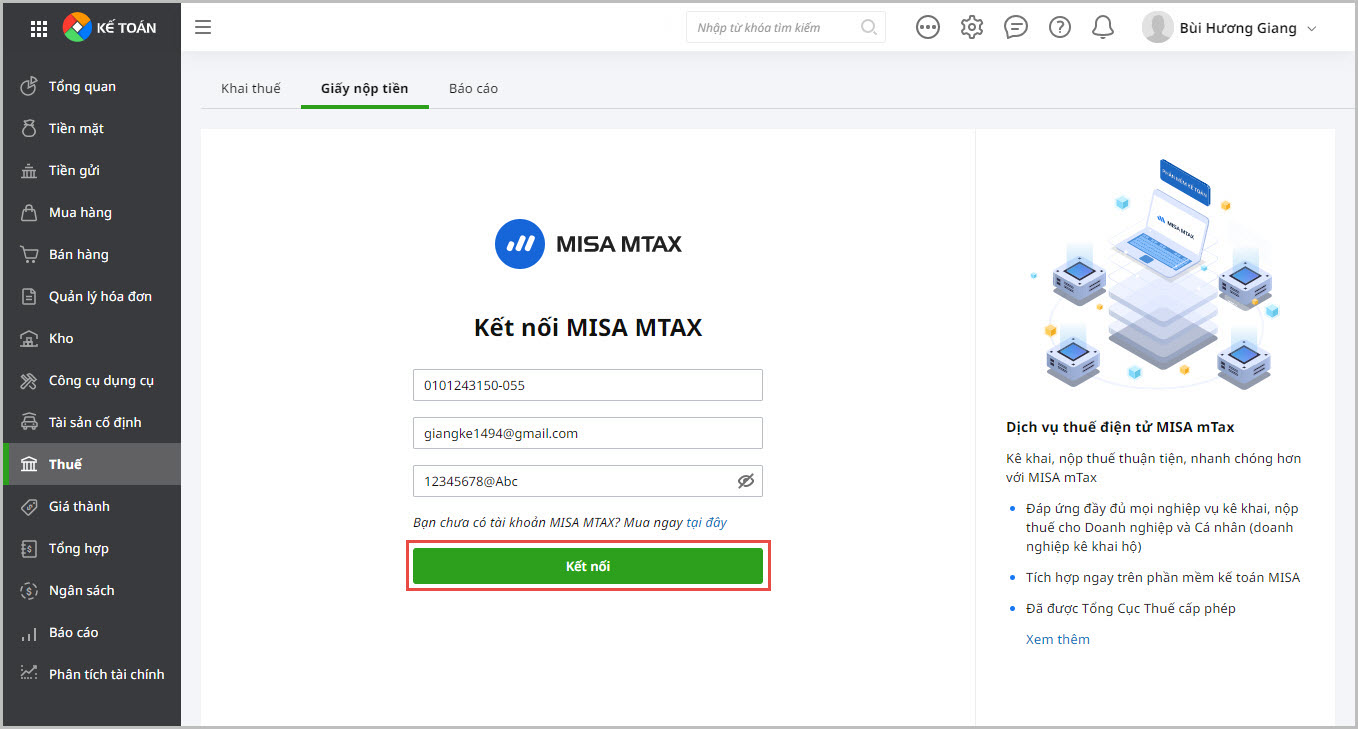

Bước 4. Truy cập cổng thông tin Thuế điện tử: https://thuedientu.gdt.gov.vn

- Đăng nhập, chọn chức năng “Kê khai thuế GTGT”, nhập dữ liệu và nộp tờ khai.

- Kiểm tra và xác nhận hoàn tất nộp tờ khai thuế.

Bước 5. Nộp thuế GTGT nếu phát sinh số thuế phải nộp

- Truy cập ngân hàng điện tử hoặc cổng nộp thuế điện tử của Tổng cục Thuế.

- Chọn nộp thuế GTGT, nhập số tiền phải nộp, xác nhận và hoàn tất giao dịch.

7. Thời hạn nộp thuế giá trị gia tăng

Theo khoản 1 Điều 44 Luật Quản lý thuế 2019 , thời hạn kê khai và nộp thuế GTGT được quy định như sau:

- Khai và nộp thuế theo tháng: Chậm nhất là ngày 20 của tháng tiếp theo.

- Khai và nộp thuế theo quý, tạm tính theo quý: Chậm nhất là ngày 30 của quý tiếp theo.

- Khai và nộp thuế theo năm: Chậm nhất là ngày 20 của tháng đầu tiên – năm dương lịch.

- Khai và nộp theo từng lần phát sinh: Chậm nhất là ngày thứ 10, tính từ thời điểm phát sinh nghĩa vụ thuế.

- Khai quyết toán thuế năm: Chậm nhất là ngày thứ 90, tính từ thời điểm kết thúc năm dương lịch/năm tài chính.

8. Giải đáp một số thắc mắc về thuế GTGT

Ai là người nộp thuế giá trị gia tăng?

Người nộp thuế GTGT là các tổ chức, doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh hàng hóa, dịch vụ thuộc diện chịu thuế GTGT theo quy định của pháp luật. Mặc dù thuế GTGT do doanh nghiệp kê khai và nộp cho cơ quan thuế, nhưng thực chất đây là khoản thuế mà doanh nghiệp thu hộ Nhà nước từ người tiêu dùng. Việc nộp thuế đúng hạn và đầy đủ là trách nhiệm bắt buộc đối với các đơn vị kinh doanh.

Ai là người chịu thuế giá trị gia tăng?

Người tiêu dùng cuối cùng là người chịu thuế GTGT vì thuế này được cộng vào giá bán hàng hóa, dịch vụ. Khi mua một sản phẩm hoặc sử dụng dịch vụ, người mua sẽ phải trả một khoản tiền bao gồm cả giá trị hàng hóa và thuế GTGT theo mức thuế suất quy định. Doanh nghiệp chỉ đóng vai trò trung gian thu hộ thuế GTGT từ khách hàng và nộp lại cho Nhà nước.

Tại sao người mua hàng phải chịu thuế VAT?

Thuế VAT là một loại thuế gián thu, được tính vào giá bán hàng hóa, dịch vụ nhằm đảm bảo nguồn thu cho ngân sách Nhà nước. Khi người tiêu dùng mua hàng, số tiền thuế VAT đã được cộng vào giá bán, nghĩa là họ chính là người phải chịu khoản thuế này. Mục đích của thuế VAT là điều tiết tiêu dùng và tạo nguồn thu ổn định để tài trợ cho các dịch vụ công như giáo dục, y tế, giao thông, an ninh xã hội.

Thuế giá trị gia tăng đầu vào là gì?

Thuế GTGT đầu vào là khoản thuế mà doanh nghiệp phải trả khi mua hàng hóa, dịch vụ phục vụ hoạt động sản xuất, kinh doanh. Doanh nghiệp có thể kê khai để được khấu trừ số thuế này nếu đáp ứng đầy đủ điều kiện như có hóa đơn hợp lệ, thanh toán không dùng tiền mặt (đối với giao dịch có giá trị từ 20 triệu đồng trở lên) và phục vụ hoạt động kinh doanh chịu thuế GTGT. Nếu không đủ điều kiện khấu trừ, khoản thuế GTGT đầu vào này sẽ trở thành chi phí doanh nghiệp.

Thuế giá trị gia tăng đầu ra là gì?

Thuế GTGT đầu ra là khoản thuế mà doanh nghiệp phải thu từ khách hàng khi bán hàng hóa, cung cấp dịch vụ thuộc diện chịu thuế GTGT. Doanh nghiệp có nghĩa vụ kê khai và nộp số thuế này vào ngân sách Nhà nước sau khi đã khấu trừ phần thuế GTGT đầu vào.

Nộp thuế GTGT tại đâu?

Người nộp thuế có thể thực hiện nghĩa vụ thuế qua nhiều kênh khác nhau. Phổ biến nhất là nộp thuế trực tuyến qua cổng Thuế điện tử của Tổng cục Thuế (https://thuedientu.gdt.gov.vn), giúp tiết kiệm thời gian và tránh sai sót. Ngoài ra, doanh nghiệp cũng có thể nộp thuế qua ngân hàng thương mại, kho bạc Nhà nước hoặc các tổ chức tín dụng được ủy nhiệm thu. Việc nộp thuế đúng thời hạn giúp doanh nghiệp tránh bị phạt do chậm nộp thuế.

Hoàn thuế GTGT như thế nào?

Hoàn thuế VAT là một khoản thuế được cơ quan Nhà nước trả lại cho người nộp thuế sau khi họ đã nộp tiền vào ngân sách nhà nước. Đây là khoản tiền đã thuộc Ngân sách nhà nước nhưng được trả lại cho người nộp thuế số tiền thuế VAT đầu vào đã nộp khi mua hàng hóa – dịch vụ.

Hoàn thuế GTGT chỉ áp dụng với các doanh nghiệp nộp thuế theo phương pháp khấu trừ.

Doanh nghiệp cần chuẩn bị hồ sơ gồm tờ khai thuế, bảng kê hóa đơn đầu vào, chứng từ thanh toán và nộp qua cổng dịch vụ công Quốc gia hoặc trực tiếp tại cơ quan thuế quản lý. Sau khi tiếp nhận, cơ quan thuế sẽ kiểm tra và ra quyết định hoàn thuế nếu đủ điều kiện.

Hạch toán thuế giá trị gia tăng như thế nào?

Hạch toán thuế GTGT giúp doanh nghiệp xác định chính xác nghĩa vụ thuế phải nộp và đảm bảo tuân thủ quy định kế toán. Doanh nghiệp sẽ ghi nhận thuế GTGT đầu vào vào tài khoản 133 – Thuế GTGT được khấu trừ, trong khi thuế GTGT đầu ra được ghi vào tài khoản 3331 – Thuế GTGT phải nộp. Vào cuối kỳ kế toán, doanh nghiệp xác định số thuế phải nộp hoặc được hoàn để hạch toán phù hợp.

Xem chi tiết tại đây: Hướng dẫn hạch toán thuế GTGT chi tiết theo TT 200 và 133

Kết luận

Trong xu thế ứng dụng khoa học, công nghệ vào mọi lĩnh vực đặc biệt là lĩnh vực tài chính kế toán khiến công việc của kế toán viên trở nên đơn giản, nhanh chóng và chính xác hơn. Các công cụ quản lý tự động như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác kê khai thuế, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

- Đáp ứng đầy đủ nghiệp vụ: Thuế GTGT, thuế TTĐB, thuế TNDN, thuế nhập khẩu, thuế xuất khẩu, thuế tài nguyên, thuế bảo vệ môi trường, thuế TNCN

- Tự động lập tờ khai có mã vạch theo mẫu biểu mới nhất của cơ quan thuế

- Tự động khấu trừ thuế GTGT đầu vào, đầu ra để xác định số thuế phải nộp hay được hoàn lại

- Cho phép doanh nghiệp xuất khẩu tờ khai ra định dạng XML để nộp qua cổng nhận tờ khai của cơ quan thuế

- Tích hợp dịch vụ kê khai thuế mtax giúp kế toán nộp trực tiếp tờ khai đã lập trên phần mềm

- Dễ dàng tra cứu người mua, người bán có đang được phép hoạt động hay không, giúp loại bỏ rủi ro hóa đơn không hợp lệ

- Tự động lập Tờ khai thuế TNDN tạm tính theo mẫu số 01A/TNDN, 01B/TNDN hàng quý, mẫu số 03/TNDN và các phụ lục

![]()