Trong các vấn đề có liên quan thì các cá nhân, tổ chức làm về xuất – nhập khẩu (XNK) vẫn còn nhiều thắc mắc về về mặt thuế, đặc biệt là thuế giá trị gia tăng hàng nhập khẩu. Trong bài viết này, chúng tôi tổng hợp lại quy định và cách tính thuế GTGT hàng nhập khẩu mới nhất hiện nay.

Thuế giá trị gia tăng hàng nhập khẩu là số thuế mà các doanh nghiệp XNK phải nộp cho Nhà nước, con số này tính trên giá trị hàng hóa mà doanh nghiệp nhập khẩu về Việt Nam, trong đó đã bao gồm thuế tiêu thụ đặc biệt, thuế nhập khẩu và thuế bảo vệ môi trường (nếu có).

1. Thuế giá trị gia tăng hàng nhập khẩu là gì?

Thuế giá trị gia tăng hàng nhập khẩu là loại thuế gián thu áp dụng trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, kinh doanh và tiêu dùng.

Đối với hàng hóa nhập khẩu, thuế giá trị gia tăng (GTGT) được áp dụng nhằm đảm bảo sự công bằng về nghĩa vụ thuế giữa hàng sản xuất trong nước và hàng nhập khẩu, đồng thời góp phần kiểm soát hoạt động nhập khẩu cũng như tăng nguồn thu ngân sách quốc gia.

Người nộp thuế GTGT hàng nhập khẩu: Người nộp thuế VAT hàng nhập khẩu là các cá nhân, tổ chức nhập khẩu các loại hàng hóa thuộc đối tượng chịu thuế giá trị gia tăng.

2. Hướng dẫn cách tính thuế GTGT hàng nhập khẩu

2.1 Công thức tính thuế

Căn cứ vào Điều 6 Luật thuế GTGT số 48/2024/QH15, công thức tính thuế GTGT được thực hiện như sau:

Theo quy định tại Điều 7 Luật thuế GTGT số 48/2024/QH15, giá tính thuế hàng nhập khẩu được xác định như sau:

| Giá tính thuế hàng nhập khẩu | = | Trị giá tính thuế nhập khẩu | + | Thuế nhập khẩu | + | Các khoản thuế là thuế nhập khẩu bổ sung theo quy định (nếu có) | + |

Thuế tiêu thụ đặc biệt (nếu có) |

+ | Thuế bảo vệ môi trường (nếu có) | |

Lưu ý:

- Trường hợp hàng hóa nhập khẩu được miễn thuế nhập khẩu thì giá tính thuế giá trị gia tăng là trị giá tính thuế nhập khẩu.

| Giá tính thuế | = | Trị giá tính thuế nhập khẩu |

- Trường hợp hàng hóa nhập khẩu được giảm thuế nhập khẩu:

| Giá tính thuế | = | Trị giá tính thuế nhập khẩu | + | Thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được giảm. |

- Trường hợp hàng hóa nhập khẩu thuộc đối tượng chịu thuế giá trị gia tăng và được miễn thuế nhập khẩu, sau đó thay đổi mục đích sử dụng dẫn đến phát sinh số thuế nhập khẩu phải nộp thì phải nộp thuế giá trị gia tăng bổ sung trên số tiền thuế nhập khẩu phải nộp.

>> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS

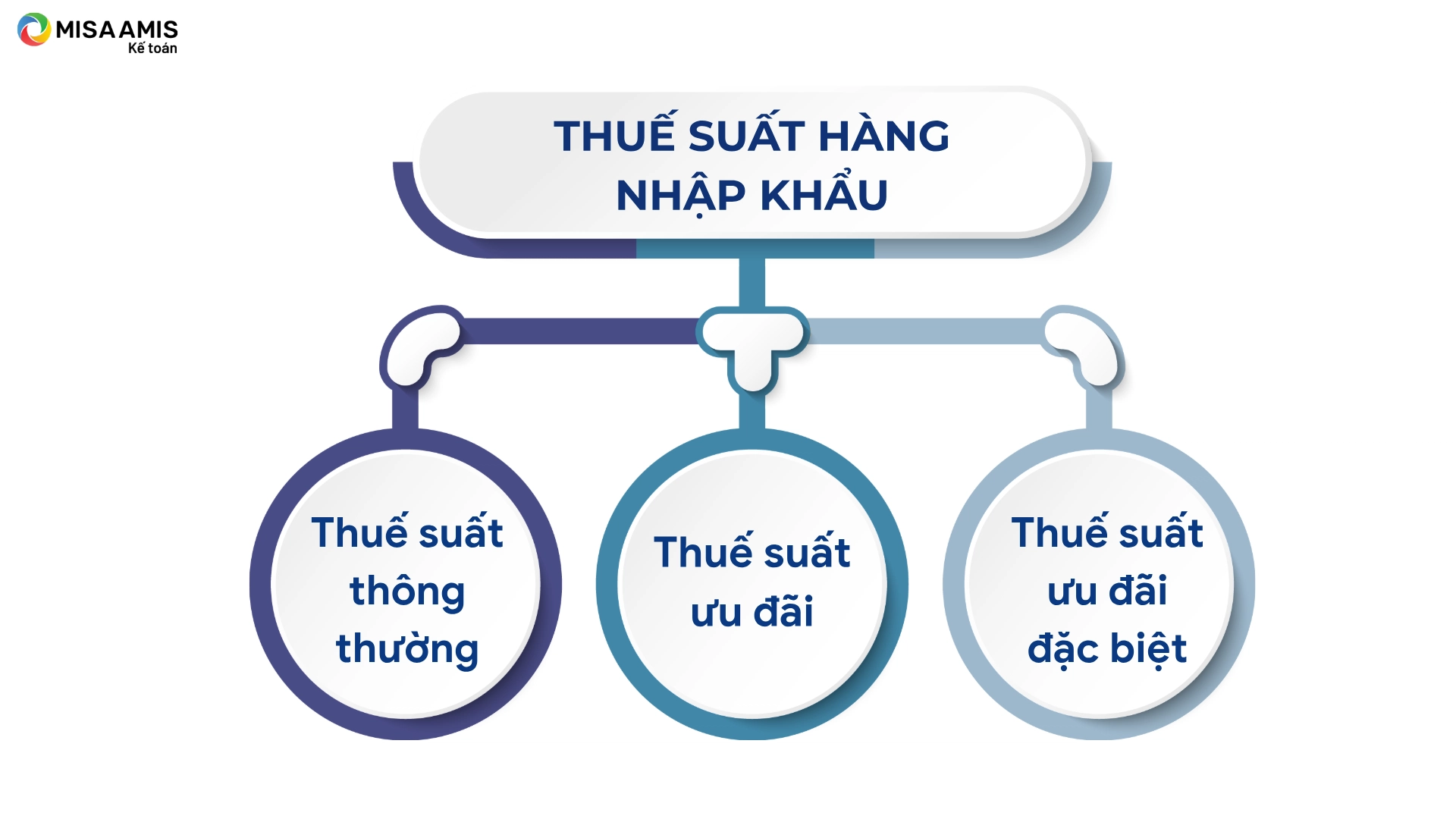

2.2. Thuế suất thuế GTGT hàng nhập khẩu

a. Thuế suất hàng nhập khẩu

Thuế suất đối với hàng hóa nhập khẩu gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt, thuế suất thông thường và được áp dụng như sau:

- Thuế suất ưu đãi: áp dụng đối với hàng hóa nhập khẩu đáp ứng điều kiện “có xuất xứ từ quốc gia, nhóm quốc gia hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam” hoặc hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện như trên.

- Thuế suất ưu đãi đặc biệt: áp dụng đối với hàng hóa nhập khẩu đáp ứng điều kiện “có xuất xứ từ quốc gia, nhóm quốc gia, vùng lãnh thổ có thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu trong quan hệ thương mại với Việt Nam” hoặc hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện như trên.

- Thuế suất thông thường: áp dụng đối với hàng hóa không thuộc diện hàng hóa hưởng thuế suất ưu đãi hoặc thuế suất ưu đãi đặc biệt.

b. Thuế suất thuế GTGT hàng nhập khẩu

Thuế suất thuế GTGT áp dụng cho hàng nhập khẩu phụ thuộc vào từng loại hàng hóa cụ thể và có thể là một trong ba mức: 0%, 5% hoặc 10%, theo quy định của Luật Luật Thuế giá trị gia tăng năm 2008

c. Một số đối tượng không chịu thuế suất thuế GTGT

Theo Luật Thuế giá trị gia tăng năm 2024 (số 48/2024/QH15, có hiệu lực từ ngày 01/7/2025) và Nghị định 181/2025/NĐ-CP hướng dẫn Luật thuế giá trị gia tăng, các trường hợp hàng hóa nhập khẩu không chịu thuế giá trị gia tăng (GTGT) bao gồm:

- Hàng hóa nhập khẩu trong trường hợp viện trợ nhân đạo, viện trợ không hoàn lại. Hàng hóa, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam

- Hàng hóa nhập khẩu từ nước ngoài của công ty cho thuê tài chính được vận chuyển thẳng vào khu phi thuế quan để cho doanh nghiệp trong khu phi thuế quan thuê tài chính.

- Hàng hóa nhập khẩu trong trường hợp sau đây:

- Quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức chính trị xã hội – nghề nghiệp, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Quà biếu, quà tặng trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu của tổ chức, cá nhân nước ngoài cho cá nhân Việt Nam; đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao và tài sản di chuyển trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Hàng hoá trong tiêu chuẩn hành lý miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Hàng hóa nhập khẩu ủng hộ, tài trợ cho phòng, chống, khắc phục hậu quả thảm họa, thiên tai, dịch bệnh, chiến tranh theo quy định của Chính phủ;

- Hàng hóa mua bán, trao đổi qua biên giới để phục vụ cho sản xuất, tiêu dùng của cư dân biên giới thuộc Danh mục hàng hóa mua bán, trao đổi của cư dân biên giới theo quy định của pháp luật và trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Di vật, cổ vật, bảo vật quốc gia theo quy định của pháp luật về di sản văn hóa do cơ quan nhà nước có thẩm quyền nhập khẩu.

3. Thời hạn nộp hồ sơ khai thuế nhập khẩu?

Theo khoản 5 Điều 43 Luật Quản lý thuế 2019, đối với hàng hóa xuất khẩu, nhập khẩu thì hồ sơ hải quan theo quy định của Luật Hải quan được sử dụng làm hồ sơ khai thuế.

Theo quy định tại Điều 25 Luật hải quan 2014, thời hạn nộp tờ khai hải quan đối với hàng hóa nhập khẩu: nộp trước ngày hàng hóa đến cửa khẩu hoặc trong thời hạn 30 ngày kể từ ngày hàng hóa đến cửa khẩu.

Thời hạn nộp chứng từ có liên quan thuộc hồ sơ hải quan được quy định như sau:

- Trường hợp khai hải quan điện tử, khi cơ quan hải quan tiến hành kiểm tra hồ sơ hải quan, kiểm tra thực tế hàng hóa, người khai hải quan nộp các chứng từ giấy thuộc hồ sơ hải quan, trừ những chứng từ đã có trong hệ thống thông tin một cửa quốc gia;

- Trường hợp khai tờ khai hải quan giấy, người khai hải quan phải nộp hoặc xuất trình chứng từ có liên quan khi đăng ký tờ khai hải quan.

4. Thời hạn nộp thuế nhập khẩu

Theo Điều 9 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, quy định về thời hạn nộp thuế như sau:

“Thời hạn nộp thuế

1. Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế phải nộp thuế trước khi thông quan hoặc giải phóng hàng hóa theo quy định của Luật hải quan, trừ trường hợp quy định tại Khoản 2 Điều này.

Trường hợp được tổ chức tín dụng bảo lãnh số thuế phải nộp thì được thông quan hoặc giải phóng hàng hóa nhưng phải nộp tiền chậm nộp theo quy định của Luật quản lý thuế kể từ ngày được thông quan hoặc giải phóng hàng hóa đến ngày nộp thuế. Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày đăng ký tờ khai hải quan.

Trường hợp đã được tổ chức tín dụng bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức bảo lãnh có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế.2. Người nộp thuế được áp dụng chế độ ưu tiên theo quy định của Luật hải quan được thực hiện nộp thuế cho các tờ khai hải quan đã thông quan hoặc giải phóng hàng hóa trong tháng chậm nhất vào ngày thứ mười của tháng kế tiếp. Quá thời hạn này mà người nộp thuế chưa nộp thuế thì phải nộp đủ số tiền nợ thuế và tiền chậm nộp theo quy định của Luật quản lý thuế.”

Theo đó, hàng hóa thuộc đối tượng chịu thuế phải nộp thuế xuất khẩu, thuế nhập khẩu trước khi thông quan hoặc giải phóng hàng hóa.

Trường hợp hàng hóa thuộc đối tượng chịu thuế xuất khẩu, thuế nhập khẩu đã được tổ chức tín dụng bảo lãnh số thuế phải nộp thì được thông quan hoặc giải phóng nhưng phải nộp tiền chậm nộp.

5. Thuế GTGT nhập khẩu có được khấu trừ không?

Theo quy định tại Mục 2, Chương III Nghị định 181/2025/NĐ-CP, thuế GTGT hàng nhập khẩu được coi là thuế GTGT đầu vào khi doanh nghiệp thực hiện sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT. Để thuế GTGT hàng nhập khẩu được khấu trừ, doanh nghiệp cần đáp ứng các điều kiện sau:

- Hóa đơn và chứng từ: Phải có hóa đơn GTGT và chứng từ nộp thuế GTGT ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài theo quy định tại điểm a khoản 2 Điều 14 Luật Thuế giá trị gia tăng (bao gồm cả chứng từ nộp thuế giá trị gia tăng theo tỷ lệ % nhân với doanh thu thay cho phía nước ngoài).

- Có chứng từ thanh toán không dùng tiền mặt: Cơ sở kinh doanh phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng.

- Trường hợp mua hàng hóa, dịch vụ của một người nộp thuế có giá trị dưới 05 triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ 05 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán không dùng tiền mặt

Khi đáp ứng đầy đủ các điều kiện này, doanh nghiệp được quyền khấu trừ thuế GTGT hàng nhập khẩu theo quy định pháp luật hiện hành.

Tìm hiểu chi tiết: Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

6. Hướng dẫn cách hạch toán thuế giá trị gia tăng hàng nhập khẩu

- Doanh nghiệp nhập khẩu vật tư, hàng hóa, TSCĐ, kế toán hạch toán như sau:

Nợ các TK 152, 153, 156, 211, 611…

Có TK 333 – thuế và các khoản phải nộp Nhà nước (3331)

Để phản ánh số thuế GTGT hàng nhập khẩu phải nộp, chúng ta chia nhỏ thành 3 trường hợp:

- Thuế VAT hàng nhập khẩu phải nộp được khấu trừ, kế toán ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312)

- Thuế VAT hàng nhập khẩu phải nộp không được khấu trừ phải tính vào giá trị hàng hóa, vật tư, TSCĐ nhập khẩu, kế toán ghi:

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 3331 – Thuế GTGT phải nộp (33312)

- Khi thực hiện nộp thuế cho NN theo quy định, kế toán ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112

Nếu doanh nghiệp được Nhà nước hoàn thuế theo đúng quy định về hoàn thuế GTGT, kế toán ghi:

Nợ các TK 111, 112 – Ghi tăng các TK tiền phản ánh số tiền nhận được do được hoàn thuế GTGT.

Có TK 133 (1331,1332 – Thuế GTGT được hoàn lại)

Nếu doanh nghiệp nộp thuế chậm so với thời hạn quy định của Nhà nước, ngoài số tiền thuế phải nộp, doanh nghiệp cần nộp thêm khoản “chậm nộp thuế”, kế toán ghi:

Nợ TK 811 – Chi phí khác

Có TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Sau khi hoàn thiện nộp NSNN khoản phạt “chậm nộp thuế”, kế toán ghi:

Nợ TK 3339 – Phí, lệ phí và các khoản phải nộp khác

Có các TK 111, 112

- Doanh nghiệp nhập khẩu ủy thác (Áp dụng tại bên giao ủy thác)

Ở trường hợp này, việc ghi nhận thuế không phức tạp như trên, bên nhận ủy thác sẽ thông báo về nghĩa vụ thuế GTGT hàng nhập khẩu cần phải nộp cho Nhà nước, còn bên giao ủy thác tiến hành ghi nhận thực hiện như sau:

Nợ TK 133 – thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312)

Sau khi bên giao ủy thác thực hiện nghĩa vụ nộp thuế và nhận được Giấy nộp thuế vào NSNN, bên giao ủy thác sẽ gửi chứng từ để bên nhận ủy thác phản ánh giảm số thuế GTGT khâu nhập khẩu cần nộp, kế toán ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111,112 ( Nếu trả tiền ngay cho bên ủy thác)

3388 – TK phải trả khác (Nếu chưa thanh toán ngay)

Xem Thêm: Thuế gián thu là gì? Đặc điểm, vai trò và các loại thuế gián thu

Nhìn chung, vấn đề thuế nói chung và thuế giá trị gia tăng hàng nhập nói riêng là vấn đề cực kỳ phức tạp đối với công việc kế toán. Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán, MISA phát triển phần mềm kế toán online MISA AMIS, phần mềm tích hợp đầy đủ các tính năng liên quan đến thuế, cụ thể:

- Tự độc lập tờ khai: Phần mềm kế toán online MISA AMIS tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạch.

- Tự động khấu trừ thuế GTGT: Phần mềm tự động khấu trừ thuế GTGT đầu vào đầu ra để giúp kế toán viên xác định được số thuế phải nộp hay số thuế được hoàn lại.

- Nộp tờ khai trực tiếp cho cơ quan thuế: Phần mềm tích hợp dịch vụ kê khai thuế Mtax.vn, hỗ trợ kế toán viên nộp trực tiếp tờ khai đã lập trên phần mềm. doanh nghiệp cũng có thể xuất khẩu tờ khai ra định dạng xml để nộp qua cổng nhận tờ khai của cơ quan thuế.

- …

Gánh nặng thuế sẽ không còn đè nặng trên vai người làm kế toán nếu có sự hỗ trợ của phần mềm kế toán online MISA AMIS. Anh chị làm kế toán nếu quan tâm và có mong muốn dùng thử phần mềm kế toán online MISA AMIS có thể đăng ký ngay tại đây.

![]()