Hiện nay, phần lớn các doanh nghiệp lựa chọn tính thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ. Tại các đơn vị này, kế toán cần nắm rõ nghiệp vụ kết chuyển thuế GTGT cuối kỳ. Các bút toán và vấn đề hạch toán liên quan đến thuế nhìn chung đều phức tạp và gây nhiều khó khăn cho người làm kế toán. Hãy cùng khám phá ngay cách thực hiện bút toán kết chuyển thuế giá trị gia tăng cuối kỳ trên sổ kế toán trong bài viết sau đây.

🎁 Tải miễn phí trọn bộ file cẩm nang hướng dẫn thuế GTGT cho DN

1. Kết chuyển thuế GTGT là gì?

Kết chuyển thuế GTGT là quá trình bù trừ giữa số thuế GTGT đầu vào mà doanh nghiệp được khấu trừ với số thuế GTGT đầu ra mà doanh nghiệp phải nộp, nhằm xác định chính xác tổng số thuế mà doanh nghiệp cần thực nộp vào ngân sách nhà nước.

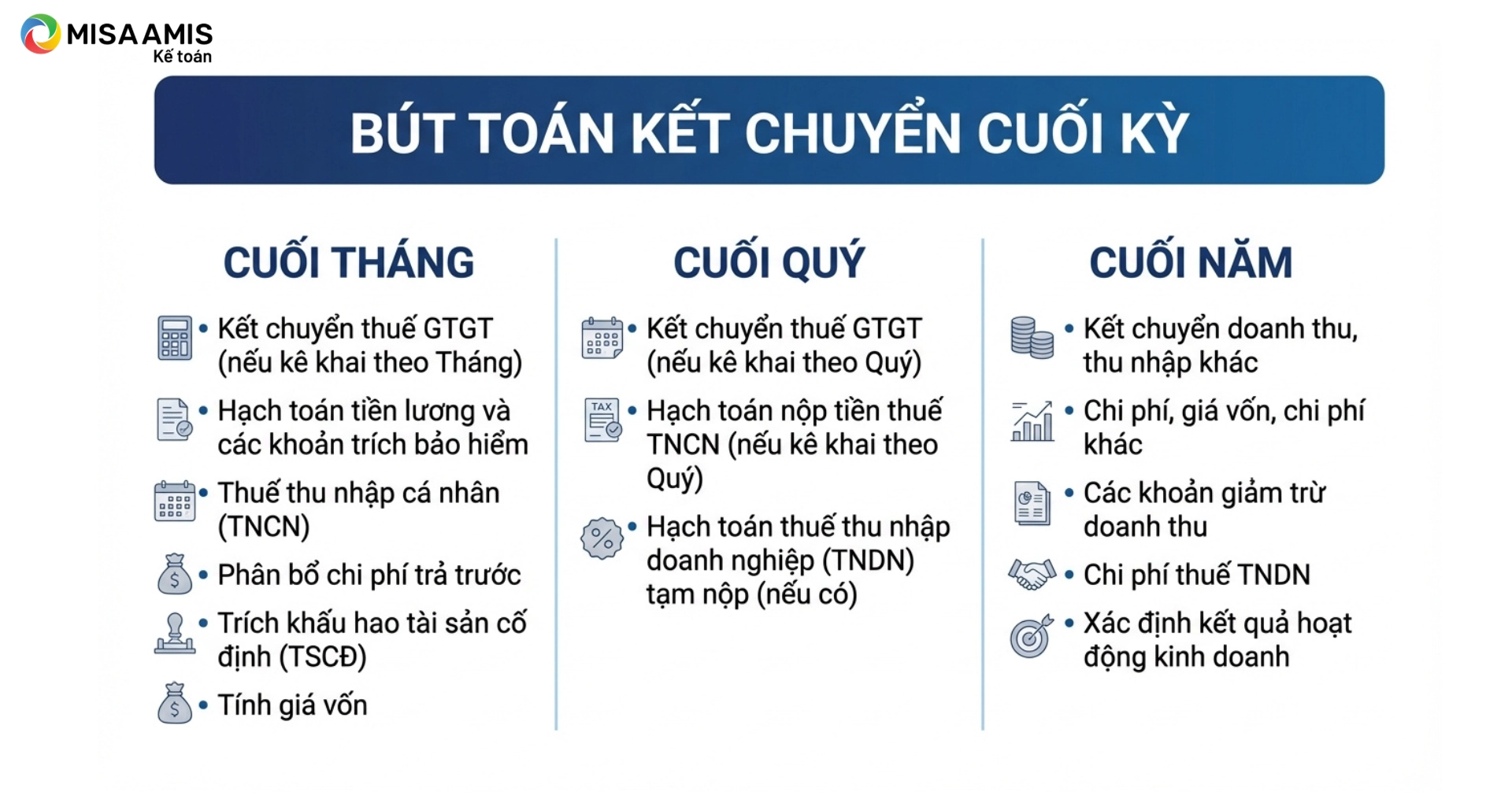

Bút toán kết chuyển cuối kỳ bao gồm kết chuyển cuối Tháng, cuối Quý và cuối Năm:

- Đối với bút toán kết chuyển cuối Tháng, cần thực hiện các công việc như kết chuyển thuế GTGT (nếu kê khai theo Tháng), hạch toán tiền lương và các khoản trích bảo hiểm, thuế thu nhập cá nhân (TNCN), phân bổ chi phí trả trước, trích khấu hao tài sản cố định (TSCĐ) và tính giá vốn…

- Đối với bút toán kết chuyển cuối Quý, các bút toán kết chuyển gồm có kết chuyển thuế GTGT (nếu kê khai theo Quý), hạch toán nộp tiền thuế TNCN (nếu kê khai theo Quý) và hạch toán thuế thu nhập doanh nghiệp (TNDN) tạm nộp (nếu có)…

- Đối với bút toán kết chuyển cuối , cần thực hiện các bút toán như kết chuyển doanh thu, thu nhập khác, chi phí, giá vốn, chi phí khác, các khoản giảm trừ doanh thu, chi phí thuế TNDN và xác định kết quả hoạt động kinh doanh…

2. Tại sao phải kết chuyển thuế GTGT cuối kỳ?

Doanh nghiệp có nghĩa vụ nộp thuế vào ngân sách nhà nước (NSNN) theo định kỳ (tháng, quý hoặc năm). Vì vậy, vào cuối kỳ, kế toán cần thực hiện kết chuyển thuế giá trị gia tăng (GTGT) để xác định chính xác số thuế phải nộp hoặc còn được khấu trừ.

Mục tiêu của bước này là đưa một trong hai tài khoản sau về không còn số dư:

- TK 1331 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ và

- TK 3331 – Thuế giá trị gia tăng phải nộp cho Nhà nước.

Việc kết chuyển được thực hiện dựa trên số phát sinh trong kỳ của hai tài khoản:

- Nếu tài khoản phát sinh bên Nợ, khi kết chuyển sẽ ghi Có

- Ngược lại, nếu phát sinh bên Có, khi kết chuyển sẽ ghi Nợ

Kế toán sẽ so sánh số tiền thuế đã tổng hợp trên Tài khoản 1331 và Tài khoản 3331 để đưa vào bút toán kết chuyển theo nguyên tắc chọn số tiền nhỏ hơn.

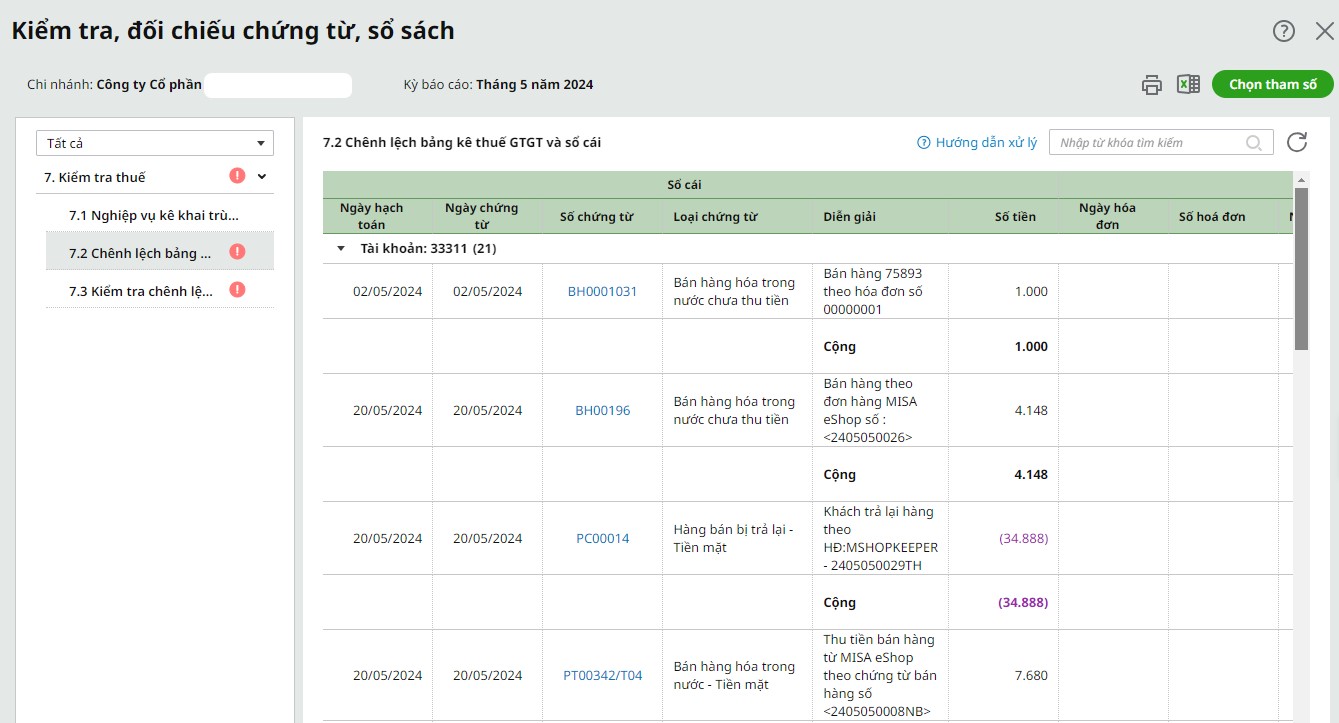

Sau khi kết chuyển, kế toán cần kiểm tra tính hợp lý của bút toán này. Có hai cách kiểm tra:

- Dư Nợ TK 1331 trên phần mềm kế toán phải khớp với chỉ tiêu 43 (thuế GTGT còn được khấu trừ chuyển kỳ sau) trên HTKK

- Dư Có TK 3331 trên phần mềm kế toán phải khớp với chỉ tiêu 40 (thuế GTGT phải nộp) trên HTKK

Nếu có sự chênh lệch giữa các số liệu này, có khả năng kế toán đã hạch toán sai hoặc sai sót xảy ra trong quá trình kê khai. Khi đó, kế toán cần tìm nguyên nhân để điều chỉnh lại các bút toán định khoản hoặc kê khai điều chỉnh thuế GTGT.

Như vậy, mục đích cuối cùng của việc kết chuyển thuế GTGT cuối kỳ là giúp doanh nghiệp xác định chính xác số thuế GTGT phải nộp vào NSNN.

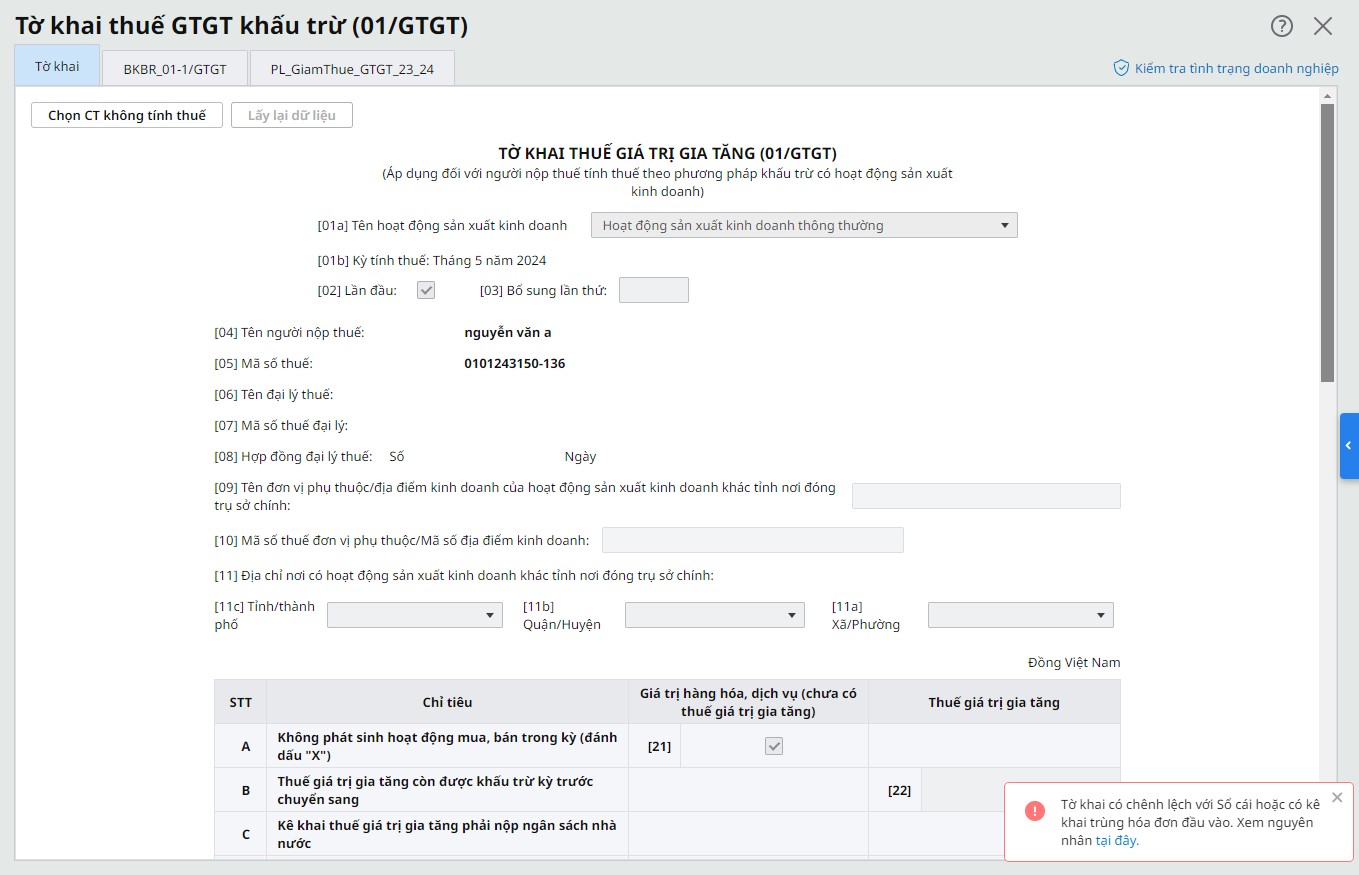

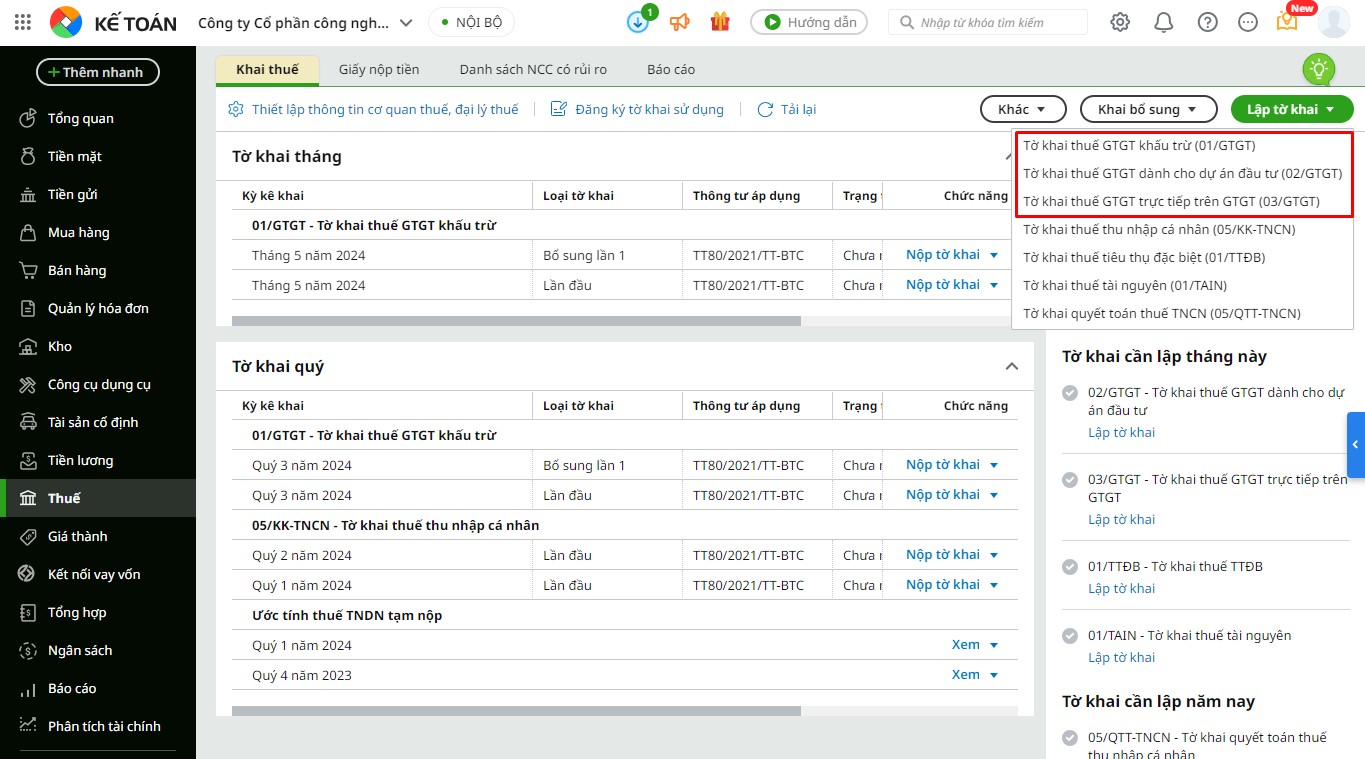

Phần mềm kế toán online MISA AMIS giúp kế toán dễ dàng lập tờ khai thuế GTGT bằng việc tự động tổng hợp dữ liệu chính xác lên tờ khai. Đồng thời cảnh báo trong trường hợp tờ khai có chênh lệch và cho phép kiểm tra chi tiết nguyên nhân.

Tham khảo ngay bài viết: Thuế gián thu là gì? Đặc điểm, vai trò và phân loại chi tiết nhất

3. Quy định cần biết về kết chuyển thuế GTGT

3.1. Nguyên tắc khi thực hiện kết chuyển thuế giá trị gia tăng cuối kỳ

Nếu nắm rõ mục đích của việc kết chuyển thuế giá trị gia tăng (GTGT) đầu vào và đầu ra cuối kỳ sẽ giúp kế toán xác định rõ những công việc cần thực hiện, thì việc hiểu rõ các nguyên tắc kết chuyển thuế GTGT cuối kỳ sẽ giúp kế toán viên làm việc một cách chính xác nhất. Một số nguyên tắc mà anh/chị kế toán cần nhớ bao gồm:

- Doanh nghiệp sẽ thực hiện hạch toán kết chuyển thuế VAT cuối kỳ nếu đang kê khai thuế GTGT theo phương pháp khấu trừ. Đối với những doanh nghiệp kê khai theo phương pháp trực tiếp, việc kết chuyển thuế GTGT cuối kỳ sẽ không được thực hiện.

- Nếu doanh nghiệp kê khai thuế GTGT theo tháng, thì vào cuối tháng cần phải hạch toán thuế GTGT, và không thực hiện hạch toán vào cuối quý. Ngược lại, nếu doanh nghiệp kê khai thuế theo quý, việc hạch toán thuế GTGT sẽ được thực hiện vào cuối quý và không thực hiện vào cuối tháng.

- Kết chuyển thuế GTGT cuối kỳ là việc bù trừ giữa số thuế GTGT đầu vào được khấu trừ với số thuế GTGT đầu ra mà doanh nghiệp phải nộp. Thông qua quá trình này, doanh nghiệp có thể xác định chính xác số thuế GTGT cần phải nộp vào ngân sách nhà nước (NSNN):

Trường hợp 1: Số thuế GTGT đầu vào < số thuế GTGT đầu ra

⇒ Doanh nghiệp phải nộp vào NSNN số thuế bằng số chênh lệch với:

Số chênh lệch = số thuế GTGT đầu ra – Số thuế GTGT đầu vào

Trường hợp 2: Số thuế GTGT đầu vào = số thuế GTGT đầu ra

⇒ Doanh nghiệp không phải nộp thuế hay số thuế GTGT phải nộp vào NSNN=0

Trường hợp 3: Số thuế GTGT đầu vào > số thuế GTGT đầu ra

⇒ Doanh nghiệp không phải nộp thuế và được khấu trừ thuế GTGT chuyển kỳ sau bằng số chênh lệch với:

Số chênh lệch = số thuế GTGT đầu vào – Số thuế GTGT đầu ra

3.2. Tài khoản dùng để hạch toán thuế GTGT

Trong kế toán, thuế giá trị gia tăng (GTGT) được phản ánh qua hai tài khoản chính:

- TK 1331 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ

- TK 3331 – Thuế GTGT phải nộp cho Nhà nước

Hai tài khoản này giúp kế toán theo dõi riêng phần thuế đầu vào được khấu trừ và thuế đầu ra phải nộp, từ đó xác định nghĩa vụ thuế của doanh nghiệp.

3.3 Kế toán thuế GTGT

Kế toán thuế GTGT đầu ra (TK 33311) có thể được thực hiện theo phương pháp khấu trừ hoặc phương pháp trực tiếp. Phương pháp khấu trừ áp dụng cho các doanh nghiệp đáp ứng điều kiện kê khai thuế GTGT theo hóa đơn giá trị gia tăng. Đặc điểm nổi bật của phương pháp khấu trừ:

- Doanh nghiệp được khấu trừ thuế GTGT đầu vào nếu có hóa đơn hợp lệ và đáp ứng điều kiện pháp luật.

- Phù hợp với doanh nghiệp có quy mô lớn hoặc thường xuyên giao dịch với đối tác sử dụng hóa đơn GTGT.

Phương pháp trực tiếp thường áp dụng cho các doanh nghiệp không đáp ứng điều kiện kê khai thuế GTGT theo phương pháp khấu trừ, như các hộ kinh doanh, cá nhân kinh doanh hoặc doanh nghiệp nhỏ. Đặc điểm nổi bật của phương pháp trực tiếp:

- Thuế GTGT đầu ra được tính dựa trên tỷ lệ phần trăm doanh thu, không liên quan đến hóa đơn đầu vào.

- Phù hợp với doanh nghiệp nhỏ hoặc các ngành nghề không sử dụng nhiều hóa đơn GTGT.

4. Bút toán kết chuyển thuế GTGT

4.1. Hướng dẫn bút toán kết chuyển thuế GTGT cuối kỳ

Bước 1: Tính toán xác định số thuế đầu ra phải nộp

ố thuế GTGT đầu ra phải nộp trong kỳ được xác định theo công thức:

| Số thuế GTGT đầu ra phải nộp = Phát sinh có TK 3331 – Phát sinh nợ TK 3331 |

Trong đó, các khoản phát sinh Nợ TK 3331 bao gồm: điều chỉnh giá hàng bán, giảm giá cho hàng bán, hàng bị trả lại,… Không bao gồm số thuế GTGT đã nộp của kỳ trước.

Bước 2: Tính toán xác định số thuế đầu vào được khấu trừ

Số thuế GTGT đầu vào được khấu trừ xác định qua công thức:

| Số thuế GTGT đầu vào được KT | = | Dư nợ TK 133 đầu kỳ – Phát sinh nợ TK 133 trong kỳ – Phát sinh có TK 133 trong kỳ |

Lưu ý: Đây là số liệu khi kế toán chưa thực hiện bút toán kết chuyển thuế VAT cuối kỳ.

Bước 3: Thực hiện đối chiếu số thuế giá trị gia tăng đầu ra với số thuế giá trị gia tăng đầu vào

Khi đối chiếu số thuế GTGT đầu ra phải nộp và số thuế GTGT đầu vào được khấu trừ, có hai trường hợp:

Trường hợp 1: Số thuế GTGT đầu vào < số thuế GTGT đầu ra

Nếu số thuế GTGT đầu ra phải nộp lớn hơn số thuế GTGT đầu vào được khấu trừ, kế toán sẽ thực hiện bút toán kết chuyển toàn bộ số thuế GTGT đầu vào, hạch toán:

Nợ TK 3331 – Thuế giá trị gia tăng phải nộp cho Nhà nước

Có TK 133 – Phản ánh số thuế GTGT đầu vào được khấu trừ

Trường hợp 2: Số thuế GTGT đầu vào > số thuế GTGT đầu ra

Nếu số thuế GTGT đầu ra phải nộp nhỏ hơn số thuế GTGT đầu vào được khấu trừ, kế toán sẽ thực hiện bút toán kết chuyển toàn bộ số thuế GTGT đầu ra, hạch toán:

Nợ TK 3331 – Thuế giá trị gia tăng phải nộp cho Nhà nước

Có TK 133 – Phản ánh số thuế GTGT đầu ra phải nộp

Bước 4: Kiểm tra việc kết chuyển giữa kế toán và thuế

Việc kiểm tra lại bút toán kết chuyển thuế GTGT là rất quan trọng để đảm bảo số liệu đồng nhất, giúp xác định chính xác số thuế mà doanh nghiệp phải nộp vào NSNN.

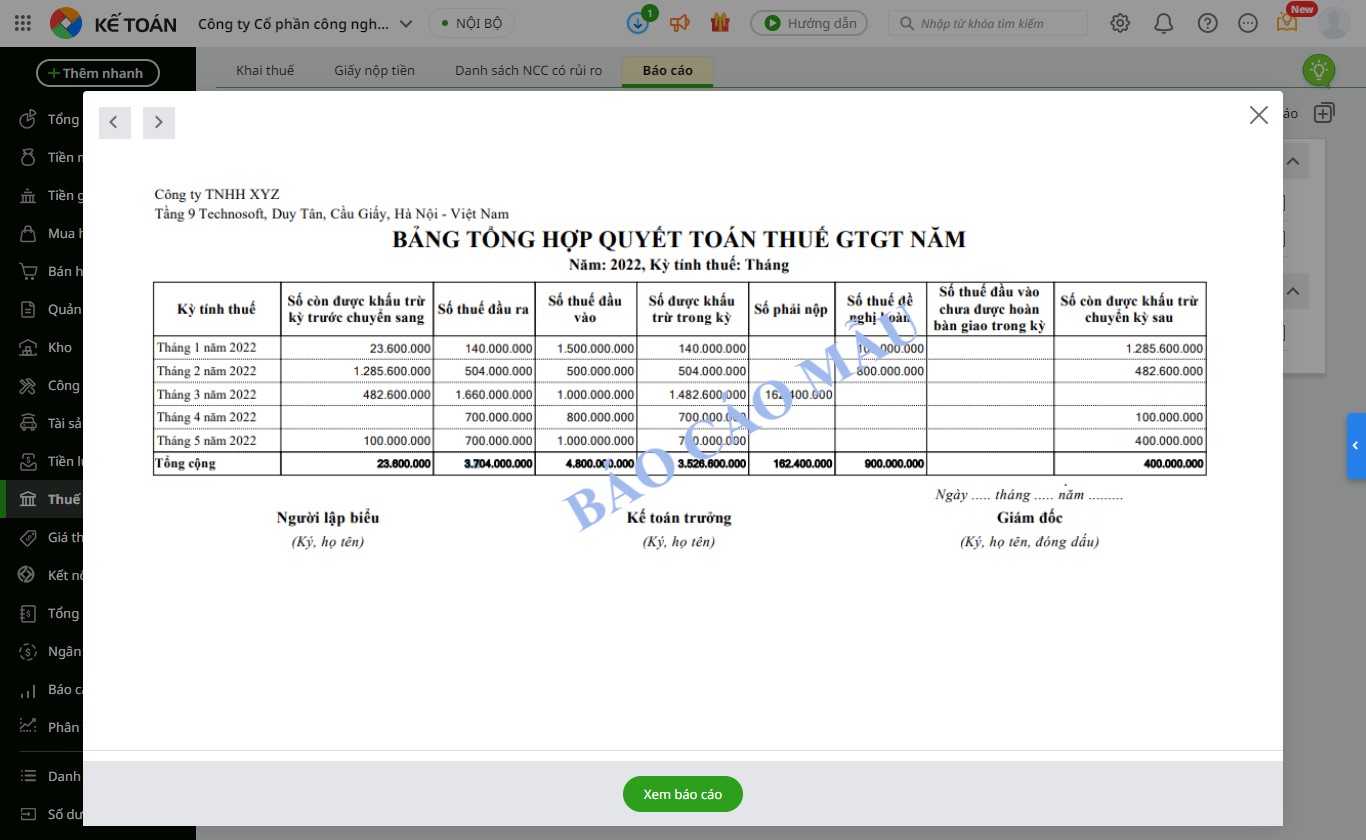

* Trường hợp số thuế GTGT đầu ra phải nộp lớn hơn số thuế đầu vào:

Kế toán so sánh số dư cuối kỳ TK 3331 với chỉ tiêu số [40] trên tờ khai thuế GTGT. Số dư cuối kỳ của TK 3331 phải khớp với số liệu tại chỉ tiêu 40 trên tờ khai (không tính bút toán nộp thuế).

| Số dư cuối kỳ TK 3331 = Số liệu tại chỉ tiêu 40 trên tờ khai |

Với số dư có trên TK 3331 là số dư sau khi kết chuyển, không tính bút toán nộp thuế.

* Trường hợp số thuế GTGT đầu ra phải nộp nhỏ hơn số thuế đầu vào:

Kế toán so sánh số liệu trên TK 133 với chỉ tiêu số [43] trên tờ khai thuế GTGT, theo đó:

| Số dư nợ TK 133 = Số liệu tại chỉ tiêu 43 trên tờ khai |

4.2. Hướng dẫn bút toán kết chuyển thuế GTGT giữa kỳ

Bút toán kết chuyển thuế giá trị gia tăng (GTGT) là nghiệp vụ cần thiết để tổng hợp các khoản thuế GTGT phát sinh trong kỳ kế toán, từ đó xác định số thuế phải nộp hoặc số thuế được hoàn lại. Đây là bước quan trọng trong quy trình kế toán thuế nhằm đảm bảo số liệu thuế GTGT được ghi nhận và báo cáo chính xác theo quy định.

Kết chuyển thuế GTGT đầu ra:

Nợ TK 3331 – Thuế GTGT đầu ra

Có TK 3332 – Thuế GTGT phải nộp (hoặc một tài khoản tương ứng khác nếu doanh nghiệp sử dụng tài khoản riêng cho mục đích này).

Kết chuyển thuế GTGT đầu vào (nếu có):

Nợ TK 3332 – Thuế GTGT phải nộp

Có TK 133 – Thuế GTGT được khấu trừ

4.3. Kết chuyển thuế GTGT được khấu trừ

- Xác định thuế GTGT đầu vào được khấu trừ:Kiểm tra và xác định số thuế GTGT đầu vào đủ điều kiện để khấu trừ, dựa trên các hóa đơn mua hàng liên quan.

- Ghi nhận bút toán kết chuyển: Hạch toán như sau:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 111, 112, 331, 338,…

Trong trường hợp thuế GTGT đầu vào được khấu trừ hoàn toàn, bút toán kết chuyển sẽ phản ánh sự chuyển đổi từ thuế GTGT đầu vào sang thuế GTGT phải nộp hoặc số thuế được hoàn lại theo quy định của cơ quan thuế.

Vấn đề kết chuyển thuế VAT đầu vào đầu ra cuối kỳ là vấn đề nan giải với người làm kế toán. Dù phải thực hiện hàng kỳ song không thể tránh khỏi trường hợp kế toán viên lúng túng khi thực hiện kết chuyển thuế VAT cuối kỳ. Sự ra đời của phần mềm kế toán đã giảm thiểu nhiều nỗi lo cho kế toán viên khi thực hiện bút toán kết chuyển thuế GTGT cuối kỳ nói chung và công việc kế toán nói riêng, đến nay phần mềm kế toán online MISA AMIS ra đời mang tới người làm kế toán giải pháp toàn vẹn để đơn giản hóa công việc kế toán.

- Xác định số thuế doanh nghiệp cần nộp vào ngân sách nhà nước

- Hỗ trợ lập tờ khai thuế theo biểu mẫu hiện hành.

- Lập báo cáo bảng kê hóa đơn mua vào, bán ra

- Tự động tổng hợp dữ liệu hoàn thiện báo cáo tài chính

- Phân tích báo cáo tài chính

- …

Ngoài việc là giải pháp quản trị tài chính kế toán online đơn giản, thông minh, chính xác và an toàn, phần mềm kế toán online MISA AMIS còn tích hợp nhiều tính năng nổi bật góp phần làm thay đổi vị thế của kế toán. Ngoài tính năng mTax, MISA AMIS Kế toán còn có nhiều tính năng, tiện ích giúp kết nối liên thông với ngân hàng điện tử, hoá đơn điện tử và rất nhiều các phần mềm quản trị khác như bán hàng, nhân sự hay những tính năng đặc biệt như tự động phân bổ chi phí, tự động hạch toán,…

![]()