Chi phí vận chuyển là là khoản tiền chi trả cho việc vận chuyển hàng hóa, khoản chi phí này phổ biến đối với hầu hết các loại hình doanh nghiệp, từ thương mại, sản xuất đến dịch vụ. Bởi vậy, việc hạch toán và phân bổ chi phí vận chuyển sao cho hợp lý, chính xác lại là vấn đề được nhiều kế toán doanh nghiệp quan tâm. Bài viết này sẽ chia sẻ những kiến thức chuyên sâu về hạch toán chi phí vận chuyển, giúp doanh nghiệp quản lý và phân bổ chi phí hiệu quả.

1. Hạch toán chi phí vận chuyển

Theo Chuẩn mực kế toán Việt Nam số 02 – Hàng tồn kho (VAS 02), hàng tồn kho được ghi nhận theo giá gốc. Giá gốc hàng tồn kho bao gồm:

- Chi phí mua

- Chi phí chế biến

- Các chi phí liên quan trực tiếp khác phát sinh để đưa hàng tồn kho đến địa điểm và trạng thái hiện tại

Trong đó, chi phí vận chuyển, bốc xếp và bảo quản trong quá trình mua hàng được xếp vào chi phí mua tức là chi phí liên quan trực tiếp phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại, nên sẽ được tính vào giá gốc hàng tồn kho.

Theo Chuẩn mực kế toán Việt Nam số 03 – Tài sản cố định hữu hình (VAS 03), nguyên giá tài sản cố định bao gồm toàn bộ chi phí mà doanh nghiệp phải bỏ ra để đưa tài sản vào trạng thái sẵn sàng sử dụng. Các chi phí này bao gồm:

Chi phí vận chuyển ban đầu

- Chi phí bốc xếp

- Chi phí lắp đặt

- Chi phí chạy thử

- Các chi phí liên quan trực tiếp khác

Vì vậy, chi phí vận chuyển được hạch toán vào tài khoản hàng tồn kho hoặc tài sản cố định tương ứng.

Bút toán hạch toán chi phí vận chuyển

Khi doanh nghiệp mua hàng hóa sẽ phát sinh chi phí vận chuyển, kế toán doanh nghiệp tiến hành ghi nhận các khoản chi phí này vào giá trị hàng nhập kho, bút toán ghi nhận:

Nợ TK 156, 152, 155, 211: số tiền vận chuyển được ghi nhận vào giá gốc hàng tồn kho hoặc nguyên giá TSCĐ

Nợ TK 133: số thuế GTGT được khấu trừ

Có TK 111,112,131

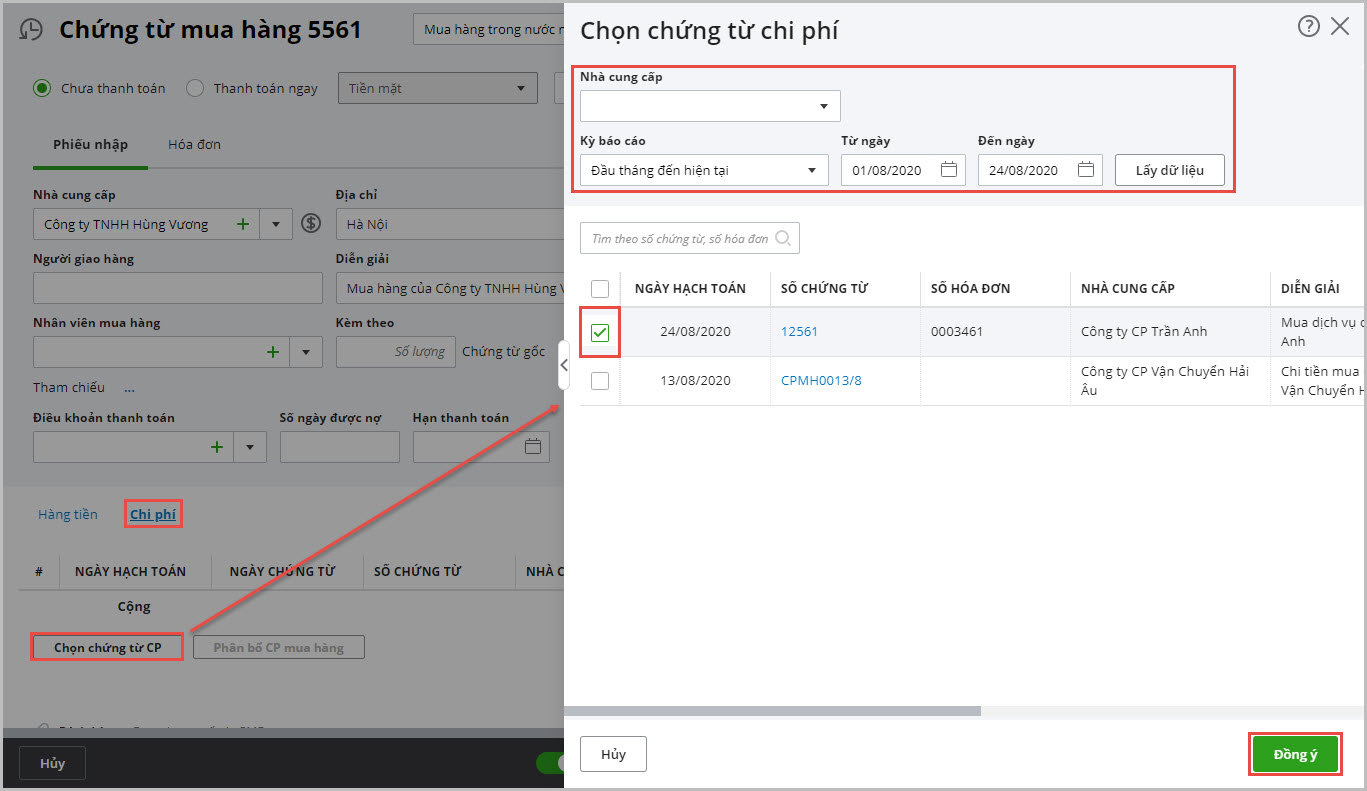

Tuy nhiên, công tác hạch toán chi phí vận chuyển trong thực tế sẽ phức tạp hơn, do có có nhiều trường hợp doanh nghiệp mua nhiều mặt hàng hoặc nhiều loại tài sản trong cùng một lần vận chuyển. Lúc này, kế toán phải tiến hành phân bổ chi phí vận chuyển cho từng loại mặt hàng, chi tiết được trình bày ở phần 2 – phân bổ chi phí vận chuyển.

Để hỗ trợ công việc của kế toán, phần mềm AMIS Kế Toán đã tích hợp tính năng tự động hạch toán hóa đơn đầu vào với Trợ lý số AI MISA AVA, phần mềm có thể tự động đọc thông tin từ hóa đơn điện tử, tự động sinh chứng từ và định khoản các bút toán liên quan đến chi phí vận chuyển nếu hóa đơn có đủ thông tin để nhận diện.

2. Hướng dẫn phân bổ chi phí vận chuyển

Trường hợp doanh nghiệp mua từ 02 mặt hàng trở lên thì chi phí vận chuyển nói riêng và chi phí mua hàng nói chung cần được phân bổ cho từng loại mặt hàng trước rồi mới tiếng hành hạch toán chi phí vận chuyển riêng cho từng mặt hàng vào giá trị nhập kho hay nguyên giá của chúng.

Hiện nay, kế toán doanh nghiệp có thể lựa chọn một trong hai cách thức phân bổ chi phí vận chuyển, bao gồm:

- Phân bổ theo tiêu thức giá trị mua;

- Phân bổ theo tiêu thức số lượng hàng hóa mua.

2.1. Phân bổ chi phí vận chuyển theo tiêu thức giá mua

Nếu doanh nghiệp lựa chọn phân bổ chi phí vận chuyển theo tiêu thức giá mua hàng hóa thì thực hiện phân bổ theo công thức:

| Chi phí phân bổ cho hàng nhập kho | = | Chi phí mua từng mặt hàng | x | Chi phí vận chuyển chung |

| Tổng giá trị hàng mua |

Phân bổ chi phí theo cách thức này có ưu điểm là tính chính xác cao hơn, do đó những lô hàng có chênh lệch giá trị lớn thì nên sử dụng phương pháp này. Tuy nhiên, vì tính toán phân bổ theo tiêu thức giá mua tương đối phức tạp nên trong trường hợp số lượng nhập lớn thì sử dụng phương pháp này sẽ gặp nhiều khó khăn.

Ví dụ: (ĐVT: đồng)

A mua 3 mặt hàng thanh toán bằng tiền gửi ngân hàng, chi tiết như sau:

| Mặt hàng | ĐVT | Số lượng | Đơn giá (chưa bao gồm VAT) | Tổng giá trị (chưa bao gồm VAT) |

| Sản phẩm A | SP | 10 | 2.000.000 | 20.000.000 |

| Sản phẩm B | SP | 15 | 2.500.000 | 25.000.000 |

| Sản phẩm C | SP | 20 | 2.750.000 | 27.500.000 |

Chi phí vận chuyển cho lô hàng là 2.000.000 chưa bao gồm VAT để đưa được các hàng hóa về đến kho của .

Kế toán viên tiến hành phân bổ chi phí vận chuyển cho từng mặt hàng như sau:

| Chi phí vận chuyển SP A | = | 20.000.000 | x | 2.000.000 | = | 551.724, 183 |

| 72.500.000 |

| Chi phí vận chuyển SP B | = | 25.000.000 | x | 2.000.000 | = | 689.655,172 |

| 72.500.000 |

| Chi phí vận chuyển SP C | = | 2.000.000 – 551.724,183 – 689.655,172 | = | 758.620,645 |

Như vậy, kế toán doanh nghiệp hạch toán giá trị nhập kho của từng mặt hàng bao gồm cả chi phí vận chuyển đã phân bổ như sau:

Nợ TK 156 SP A: 20.551.724,183

Nợ TK 156 SP B: 25.689.655,172

Nợ TK 156 SP C: 28.258.620,645

Nợ TK 133 7.450.000

Có TK 112 81.950.000

Phần mềm kế toán online MISA AMIS giúp kế toán dễ dàng phân bổ chi phí mua hàng và hạch toán tự động, giúp kế toán giảm tới 80% thao tác thủ công, hạn chế tối đa sai sót.

2.2. Phân bổ chi phí vận chuyển theo số lượng hàng hóa mua

Nếu lựa chọn phân bổ chi phí vận chuyển theo số lượng hàng hóa mua, kế toán viên tính toán như sau:

| Chi phí phân bổ cho hàng nhập kho | = | Số lượng từng mặt hàng | x | Chi phí vận chuyển chung |

| Tổng số lượng hàng mua |

Đây là phương pháp phân bổ chi phí vận chuyển được nhiều kế toán viên lựa chọn hơn vì tính toán dễ dàng hơn. Tuy nhiên, kết quả của phân bổ chi phí theo số lượng từng mặt hàng mang tính chất tương đối vì còn phụ thuộc vào số lượng hàng hóa mà đã nhập về kho.

Ví dụ:

B mua 3 mặt hàng thanh toán bằng tiền gửi ngân hàng, chi tiết như sau: (ĐVT: VND)

| Mặt hàng | ĐVT | Số lượng | Đơn giá (chưa bao gồm VAT) | Tổng giá trị (chưa bao gồm VAT) |

| Sản phẩm X | Kg | 100 | 400.000 | 40.000.000 |

| Sản phẩm Y | Kg | 150 | 550.000 | 82.500.000 |

| Sản phẩm Z | Kg | 250 | 575.000 | 143.750.000 |

Chi phí vận chuyển cho lô hàng là 6.000.000 chưa bao gồm VAT để đưa được các hàng hóa về đến kho của

| Chi phí vận chuyển SP X | = | 100 | x | 6.000.000 | = | 1.200.000 |

| 500 |

| Chi phí vận chuyển SP Y | = | 150 | x | 6.000.000 | = | 1.800.000 |

| 500 |

| Chi phí vận chuyển SP Z | = | 6.000.000 – 3.000.000 | = | 3.000.000 |

Như vậy, kế toán doanh nghiệp hạch toán giá trị nhập kho của từng mặt hàng bao gồm cả chi phí vận chuyển đã phân bổ như sau:

Nợ TK 156 SP A: 41.200.000

Nợ TK 156 SP B: 84.300.000

Nợ TK 156 SP C: 146.750.000

Nợ TK 133: 26.625.000

Có TK 112: 298.875.000

Lưu ý:

Ngoài ra, có một trường hợp đặc biệt phức tạp hơn, đó là khi các hàng hóa, TSCĐ, công cụ dụng cụ, nguyên vật liệu…đầu vào dùng để SXKD sản phẩm chịu thuế GTGT và không chịu thuế GTGT – cùng chịu 1 chi phí vận chuyển.

Lúc này, ngoài việc phân bổ chi phí vận chuyển như trên, kế toán còn phải tiến hành phân bổ thuế GTGT đầu vào của chi phí vận chuyển này. Phần thuế GTGT đầu vào của chi phí vận chuyển ứng với hàng hóa, NVL…dùng cho sản phẩm không chịu thuế GTGT thì sẽ được hạch toán vào tài khoản hàng tồn kho/TSCĐ tương ứng.

Kế toán thường xuyên gặp phải trường hợp cần phân bổ chi phí vận chuyển cũng như các chi phí mua hàng khác, đặc biệt dễ sai sót nếu chi phí vận chuyển chung cho nhiều loại hàng hóa, tài sản khác nhau. Tuy nhiên hiện nay, một số phần mềm kế toán thông minh như phần mềm kế toán online MISA AMIS, MISA SME…có thể tự động phân bổ chi phí mua hàng, tiết kiệm hoàn toàn công tác tính toán thủ công cho kế toán.

Đăng ký trải nghiệm ngay bản demo phần mềm kế toán online MISA AMIS đầy đủ tính năng 15 ngày miễn phí ngay hôm nay

![]()