Phiếu xuất kho kiêm vận chuyển nội bộ là một trong những mẫu chứng từ quan trọng được sử dụng với mục đích chứng minh nguồn gốc hàng hóa trong vận chuyển, lưu thông và quản lý nội bộ. Hãy cùng MISA AMIS tìm hiểu chi tiết bài viết dưới đây để nắm rõ mẫu phiếu xuất kho (PXK) kiêm vận chuyển nội bộ mới nhất.

1. Phiếu xuất kho kiêm vận chuyển nội bộ là gì?

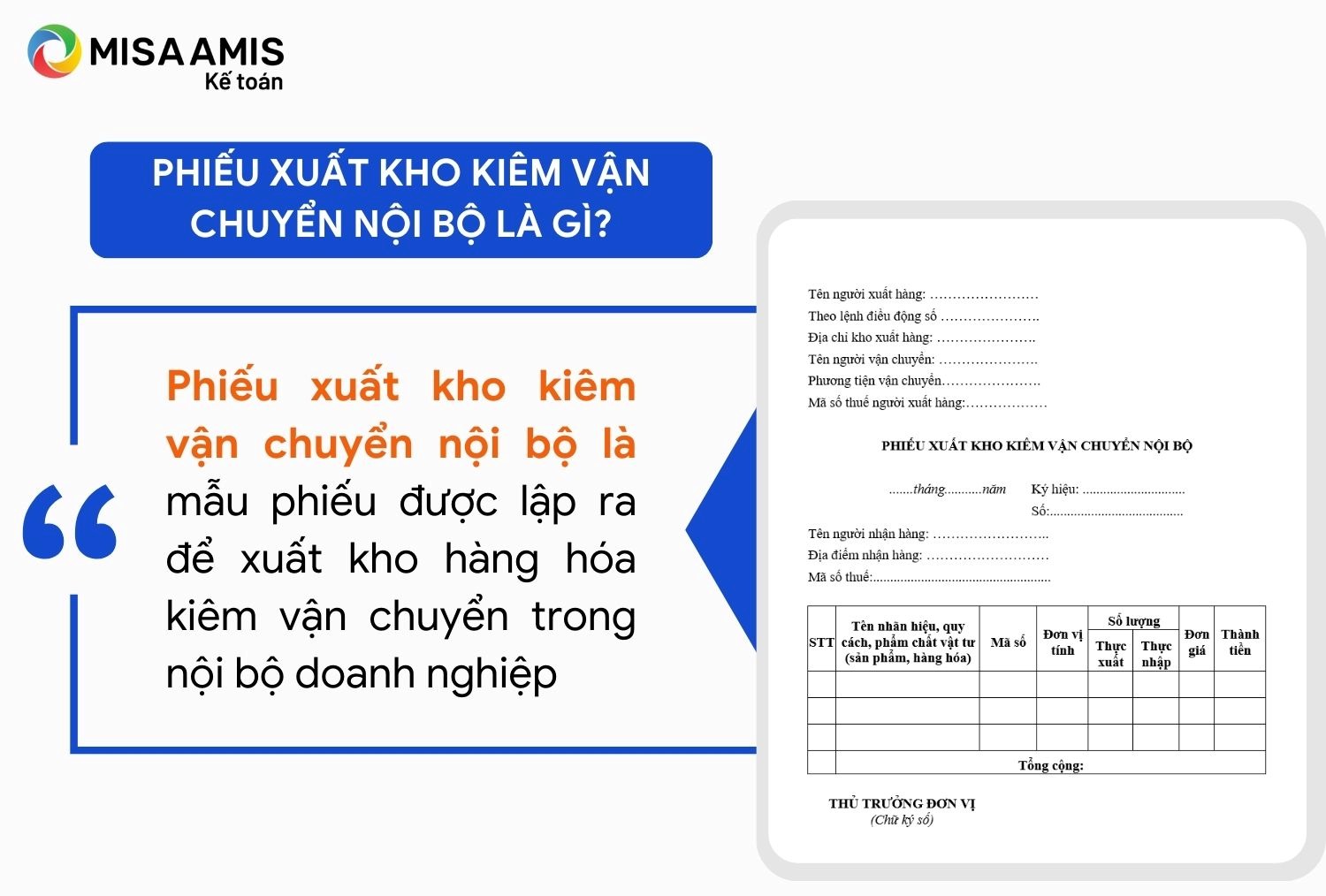

Phiếu xuất kho kiêm vận chuyển nội bộ là mẫu phiếu được lập ra để xuất kho hàng hóa kiêm vận chuyển trong nội bộ doanh nghiệp, đây được xem như là căn cứ để lưu thông hàng hóa trên thị trường, chứng minh nguồn gốc hàng hóa trong khâu lưu thông, vận chuyển và hỗ trợ công tác quản lý nội bộ.

Trước đây, doanh nghiệp vẫn đang sử dụng phiếu xuất kho kiêm vận chuyển nội bộ dạng giấy. Tuy nhiên, kể từ khi doanh nghiệp thực hiện chuyển đổi sang sử dụng hóa đơn điện tử thì cũng phải đồng thời sử dụng PXK kiêm vận chuyển nội bộ điện tử thay thế cho mẫu giấy.

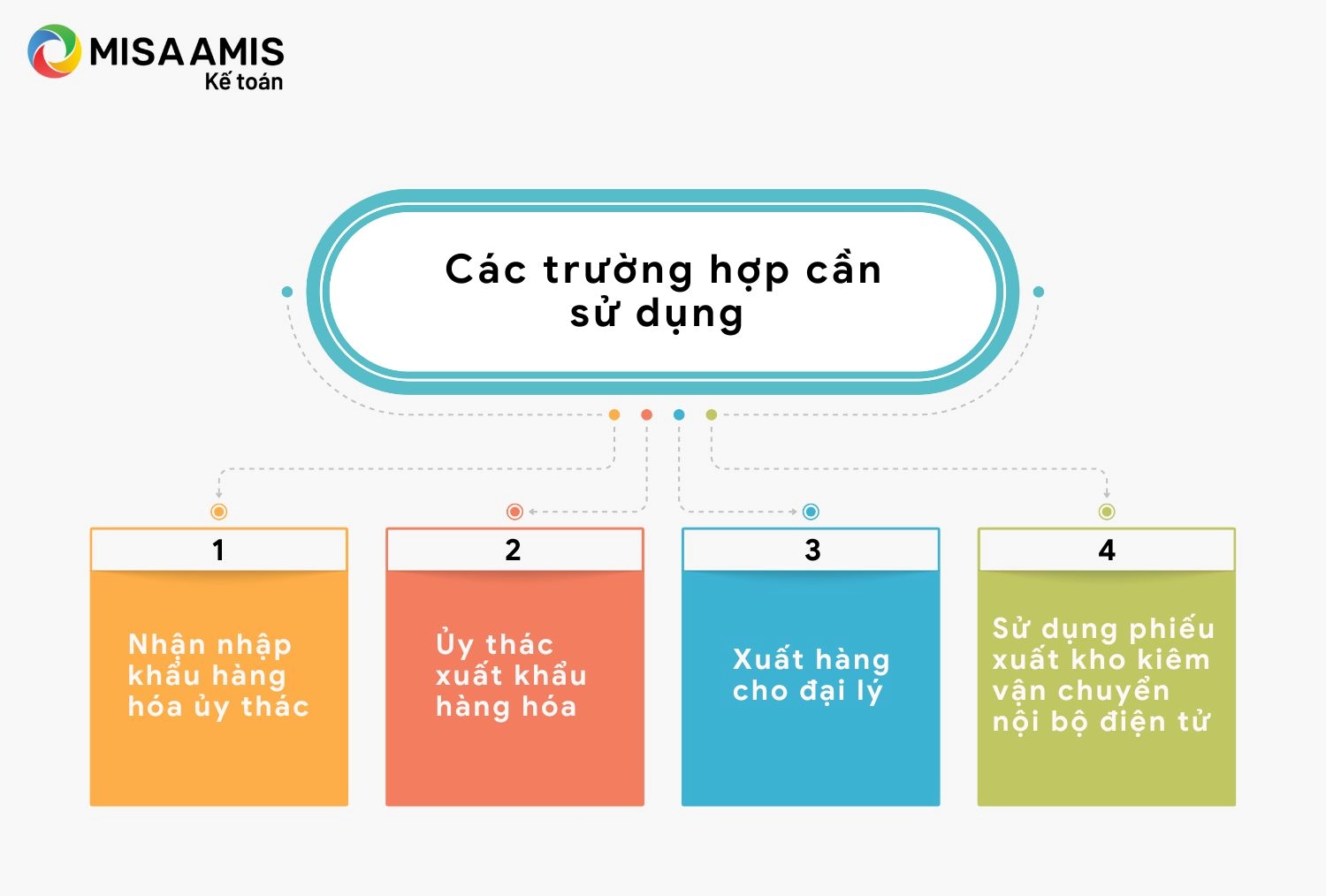

2. Các trường hợp cần sử dụng phiếu xuất kho kiêm vận chuyển nội bộ

Căn cứ khoản 3, điều 13 nghị định 123/2020/NĐ-CP quy định về các trường hợp cần sử dụng PXK kiêm vận chuyển nội bộ như sau:

2.1. Trường hợp nhận nhập khẩu hàng hóa ủy thác

- Nếu cơ sở kinh doanh đã nộp thuế GTGT ở khâu nhập khẩu: Sử dụng hóa đơn điện tử khi trả hàng cho cơ sở kinh doanh ủy thác nhập khẩu

- Nếu chưa nộp thuế giá trị gia tăng ở khâu nhập khẩu: Khi xuất trả hàng nhập ủy thác, cơ sở nhận ủy thác lập PXK kiêm vận chuyển nội bộ theo quy định để làm chứng từ lưu thông hàng hóa trên thị trường

2.2. Trường hợp ủy thác xuất khẩu hàng hóa

- Khi xuất hàng hóa: Sử dụng phiếu xuất kho kiêm vận chuyển nội bộ

- Khi hàng hóa thực xuất khẩu có xác nhận của cơ quan hải quan: Cơ sở có hàng hóa ủy thác xuất khẩu lập hóa đơn điện tử giá trị gia tăng để kê khai nộp thuế, hoàn thuế giá trị gia tăng hoặc hóa đơn điện tử bán hàng.

2.3. Xuất hàng cho đại lý

Đối với những trường hợp thực hiện xuất hàng cho đại lý, nếu như các đơn vị phụ thuộc của cơ sở kinh doanh (CSKD) nông, lâm, thủy sản đã đăng ký và thực hiên kê khai thuế giá trị gia tăng theo phương pháp khấu trừ thu mua hàng hóa để điều chuyển và xuất bán về trụ sở chính thì sẽ thực hiện phiếu xuất kho kiêm vận chuyển nội bộ, chứ không dùng hóa đơn GTGT.

Dựa vào phương thức kinh doanh và hạch toán để lựa chọn cách sử dụng hóa đơn, chứng từ như sau:

- Sử dụng HDĐT giá trị gia tăng để làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập

- Sử dụng PXK kiêm vận chuyển nội bộ, sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý.

2.4. Sử dụng phiếu xuất kho kiêm vận chuyển nội bộ điện tử

- Xuất hàng hóa để gia công

- Điều chuyển tài sản giữa các đơn vị thành viên hạch toán phụ thuộc

- Xuất hàng hóa bán lưu động sử dụng phiếu xuất kho nội bộ quy định, khi bán hàng lập hóa đơn điện tử theo quy định.

- Góp vốn bằng tài sản của tổ chức, cá nhân kinh doanh tại Việt Nam để thành lập doanh nghiệp => Không phải lập hóa đơn mà sử dụng các chứng từ biên bản chứng nhận góp vốn, giao nhận tài sản

- Tài sản khi chia tách, hợp nhất, sáp nhập hoặc chuyển đổi loại hình của doanh nghiệp

- Điều chuyển giữa các đơn vị hạch toán độc lập hoặc giữa các đơn vị thành viên có tư cách pháp nhân đầy đủ trong cùng một tổ chức

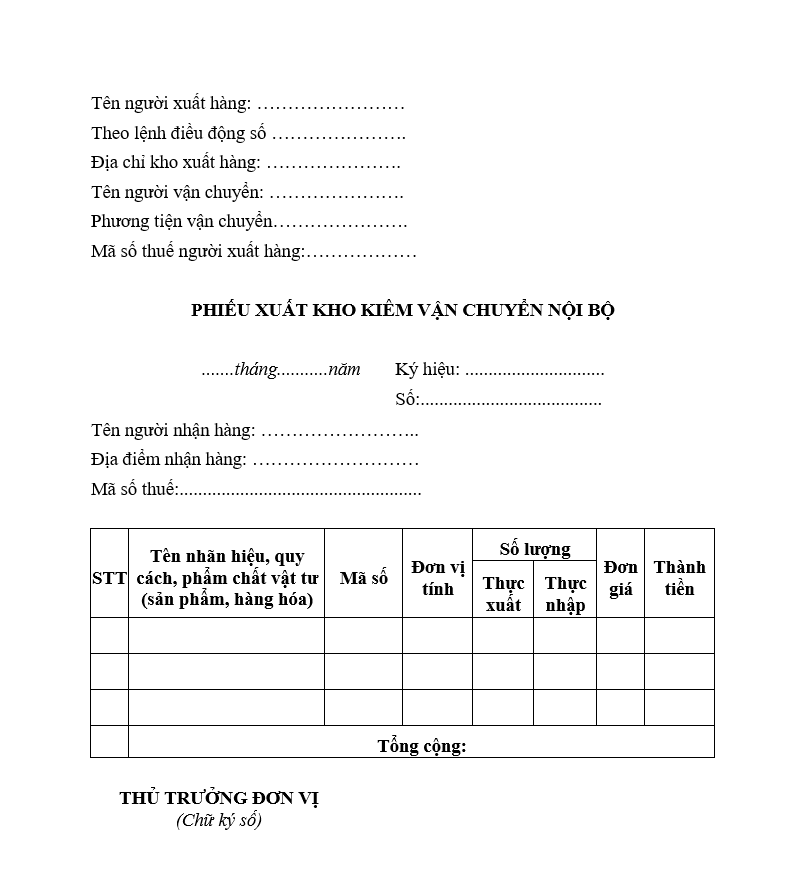

3. Mẫu phiếu xuất kho nội bộ kiêm vận chuyển nội bộ chuẩn

4. Một số quy định về phiếu xuất kho nội bộ

Tại điểm g khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP quy định như sau:

g) Đối với Phiếu xuất kho kiêm vận chuyển nội bộ thì trên phiếu phải thể hiện các thông tin liên quan lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa điểm kho xuất, địa điểm nhận hàng, phương tiện vận chuyển.

Cụ thể: tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng; tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển; không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

Đối với Phiếu xuất kho hàng gửi bán đại lý thì trên Phiếu xuất kho hàng gửi bán đại lý thể hiện các thông tin như hợp đồng kinh tế, người vận chuyển, phương tiện vận chuyển, địa điểm kho xuất, địa điểm kho nhận, tên sản phẩm hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền.

Cụ thể: ghi số, ngày tháng năm hợp đồng kinh tế ký giữa tổ chức, cá nhân; họ tên người vận chuyển, hợp đồng vận chuyển (nếu có), địa chỉ người bán thể hiện địa điểm kho xuất hàng.

Theo đó, trên phiếu xuất kho kiêm vận chuyển nội bộ gồm những nội dung sau:

- Tên người mua thể hiện người nhận hàng, địa chỉ người mua thể hiện địa điểm kho nhận hàng;

- Tên người bán thể hiện người xuất hàng, địa chỉ người bán thể hiện địa điểm kho xuất hàng và phương tiện vận chuyển;

5. Cách xử lý phiếu xuất kho kiêm vận chuyển nội bộ bị sai

Căn cứ theo Khoản 6 Điều 8 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định:

“Điều 8. Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

…6. Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý….”

Theo đó, PXK kiêm vận chuyển nội bộ được xem là một trong những chứng từ có thể được in, phát hành, sử dụng và quản lý như hóa đơn. Điều này có nghĩa là mẫu phiếu này cần tuân theo các quy định về in ấn, phát hành, sử dụng và quản lý tương tự như hóa đơn

Trường hợp của phiếu xuất kho kiêm vận chuyển nội bộ điện tử có sai sót sau khi đã gửi dữ liệu đến cơ quan thuế, việc xử lý sai sót sẽ tuân theo Điều 19 của Nghị định số 123/2020/NĐ-CP. Người nộp thuế có thể chọn hình thức điều chỉnh hoặc thay thế PXK kiêm vân chuyển nội bộ để xử lý sai sót. Cụ thể như sau:

Trường hợp 1: PXK có sai sót nhưng chưa gửi cho bên nhận

Trong trường hợp doanh nghiệp phát hiện PXK kiêm vận chuyển nội bộ điện tử phát hiện sai sót trong quá trình lập nhưng chưa gửi thông tin đến bên nhận thì xử lý như sau:

- Bên xuất PXK thực hiện hủy PXK kiêm vận chuyển nội bộ điện tử sai sót, đồng thời, lập mẫu 04/SS-HĐĐT gửi cơ quan thuế để thông báo việc hủy.

- Sau đó, tiến hành lập PXK kiêm vận chuyển nội bộ điện tử mới thay thế.

Trường hợp 2: PXK đã gửi cho bên nhận, phát hiện sai sót về tên hoặc địa chỉ kho hàng

Đối với trường hợp PXK kiêm vận chuyển nội bộ điện tử đã gửi cho bên nhận, nhưng sai thông tin về tên hoặc địa chỉ bên nhận kho hàng, bên xuất PXK thực hiện điều chỉnh như sau:

- Lập mẫu 04/SS-HĐĐT gửi đến cơ quan thuế về sai sót và không cần lập lại PXK mới, chỉ cần cập nhật và thông báo điều chỉnh.

Trường hợp 3: PXK đã gửi cho bên nhận, phát hiện sai mã số thuế, sai sót về thuế suất hoặc sai tiền thuế

Đối với phiếu xuất kho kiêm vận chuyển nội bộ điện tử đã được gửi đến bên nhận, nhưng mã số thuế của bên nhận bị sai hoặc bị sai sót về thuế suất, tiền thuế thì có thể xử lý theo 1 trong 2 cách sau:

- Cách 1: Thực hiện lập PXL kiêm vận chuyển nội bộ điện tử điều chỉnh

- Cách 2: Thực hiện lập PXL kiêm vận chuyển nội bộ điện tử thay thế

Để quản lý kho hàng hiệu quả, hiện nay hầu hết các doanh nghiệp đã chuyển sang sử dụng phần mềm để quản lý kho hiệu quả hơn. Các phần mềm kế toán như phần mềm kế toán online MISA AMIS, MISA SME được tích hợp các tính năng quản lý kho tiện ích như:

- Hỗ trợ doanh nghiệp thực hiện tất cả nghiệp vụ nhập, xuất kho

- Tính giá xuất kho tự động theo tất cả các phương pháp

- Cho phép quản lý, theo dõi hàng hóa chi tiết theo nhiều đặc tính như: màu sắc, size, số máy, số khung, mã vạch, hạn dùng; Cho phép quản lý hàng hóa dễ dàng theo nhiều đơn vị tính

- Đặc biệt, phần mềm có khả năng nhắc nhở thông minh, đưa ra cảnh báo tồn kho để doanh nghiệp có kế hoạch nhập mới hay có giải phóng hàng hóa sắp hết hạn sử dụng.

![]()