Hạch toán tiền gửi tiết kiệm có kỳ hạn là nội dung quan trọng trong công tác kế toán – tài chính của doanh nghiệp, đặc biệt khi lãi tiền gửi ngân hàng ngày càng trở thành nguồn thu đáng kể từ việc sử dụng vốn nhàn rỗi. Việc nắm rõ cách tính lãi và phương pháp hạch toán đúng quy định giúp doanh nghiệp ghi nhận chính xác doanh thu hoạt động tài chính và bảo đảm tính minh bạch của báo cáo kế toán.

1. Tài khoản sử dụng hạch toán tiền gửi tiết kiệm có kỳ hạn

Theo quy định tại Thông tư 99/2025/TT-BTC, Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn được sử dụng để phản ánh số hiện có và tình hình biến động của các khoản đầu tư mà doanh nghiệp có ý định và khả năng nắm giữ đến ngày đáo hạn.

Về nguyên tắc, Tài khoản 128 được sử dụng tại Trụ sở chính của doanh nghiệp để theo dõi các khoản đầu tư nắm giữ đến ngày đáo hạn, bao gồm:

- Tiền gửi tiết kiệm có kỳ hạn tại ngân hàng;

- Trái phiếu, tín phiếu;

- Và các khoản đầu tư khác đáp ứng điều kiện nắm giữ đến ngày đáo hạn theo quy định.

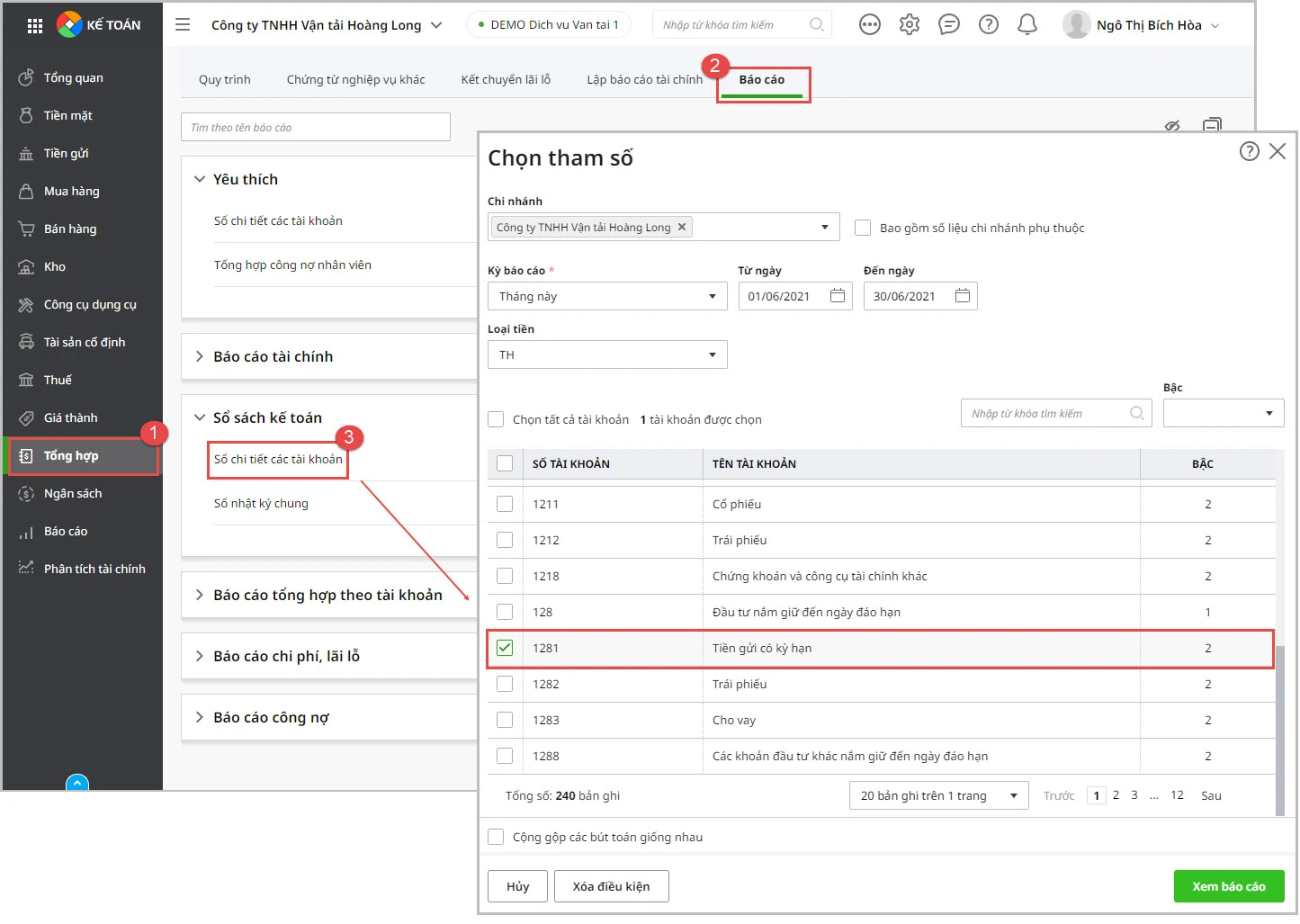

Theo đó, tiền gửi tiết kiệm có kỳ hạn của doanh nghiệp phải được ghi nhận và theo dõi trên Tài khoản 128.

Theo hướng dẫn tại Thông tư 99/2025/TT-BTC, tiền lãi phát sinh từ tiền gửi tiết kiệm có kỳ hạn được ghi nhận vào Tài khoản 515 – Doanh thu hoạt động tài chính khi và chỉ khi doanh nghiệp có đầy đủ bằng chứng chắc chắn về việc sẽ thu được khoản lãi này.

Bạn vẫn đang quản lý các khoản tiền gửi bằng Excel? Việc theo dõi hàng chục sổ tiết kiệm với các kỳ hạn khác nhau rất dễ gây nhầm lẫn và bỏ lỡ ngày đáo hạn quan trọng. MISA AMIS Kế toán giúp bạn quản lý tập trung tất cả các khoản tiền gửi, tự động nhắc nhở khi sắp đến hạn.

2. Hạch toán tiền gửi tiết kiệm có kỳ hạn theo Thông tư 200

2.1. Doanh nghiệp gửi tiền tiết kiệm có kỳ hạn, nhận lãi định kỳ hoặc cuối kỳ

– Khi doanh nghiệp thực hiện gửi tiền có kỳ hạn, vào thời điểm gửi tiền vào tài khoản tiết kiệm, căn cứ vào chứng từ gửi tiền có kỳ hạn được cấp, kế toán ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112

– Định kỳ ghi nhận lãi từ tài khoản tiền gửi tiết kiệm:

Nợ các TK 111, 112 (nếu đã thu tiền lãi)

Nợ TK 138 – Phải thu khác 1388 (nếu chưa thu tiền lãi)

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (nếu tiền lãi được nhập luôn vào gốc)

Có TK 515 – Doanh thu hoạt động tài chính

– Khi thu hồi khoản tiền gửi tiết kiệm có kỳ hạn, kế toán ghi:

Nợ các TK 111, 112, 131,… (theo giá trị hợp lý)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (giá trị ghi sổ)

Có TK 515 – Doanh thu hoạt động tài chính (số tiền lãi từ tài khoản tiền gửi)

– Nếu doanh nghiệp chuyển các khoản đầu tư nắm giữ đến ngày đáo hạn như khoản tiền gửi tiết kiệm có kỳ hạn thành vốn góp vào đơn vị khác thì kế toán ghi nhận:

Nợ các TK 221, 222 (theo giá trị hợp lý)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK liên quan (nếu phải đầu tư thêm)

Có TK 515 (nếu lãi)

– Nếu doanh nghiệp có khoản tiền gửi tiết kiệm có kỳ hạn bằng tiền ngoại tệ, khi đánh giá lại số dư của tài khoản tiết kiệm có kỳ hạn có gốc ngoại tệ, kế toán ghi nhận:

+ Nếu lãi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có TK 413 – Chênh lệch tỷ giá hối đoái

+ Nếu lỗ:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

– Nếu doanh nghiệp có khoản đầu tư nắm giữ đến ngày đáo hạn có giá trị lớn, nhận lãi vào cuối kỳ, tuy nhiên, kỳ hạn gửi của doanh nghiệp liên quan đến 2 năm tài chính khác nhau. Với trường hợp này, để đảm bảo ghi nhận doanh thu từ hoạt động tài chính của tháng, của năm chính xác thì doanh nghiệp phải hạch toán ghi nhận lãi từ khoản đầu tư nắm giữ đến ngày đáo hạn của các tháng thuộc năm tài chính phía để báo cáo tài chính năm đảm bảo độ chính xác cao nhất, ghi:

Nợ TK 1388

Có TK 515 – số tiền lãi hàng tháng

2.2. Doanh nghiệp gửi tiền tiết kiệm có kỳ hạn, nhận lãi ngay vào thời điểm gửi tiền

Kế toán vẫn thực hiện các bút toán hạch toán ghi nhận khoản tiền gửi tiết kiệm có kỳ hạn và các chi phí liên quan.

Với trường hợp này, doanh nghiệp nhận lãi luôn tại thời điểm gửi tiền, kế toán thực hiện bút toán:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112,… (số tiền lãi thực nhận)

Có TK 3387 – Doanh thu chưa thực hiện (phần lãi nhận trước).

Sau đó, do nguyên tắc đảm bảo tính đúng kỳ của doanh thu, định kỳ kế toán sẽ tính và kết chuyển số lãi đã ghi nhận ở TK 3387 sang TK 515, bút toán ghi nhận:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 515 – Doanh thu hoạt động tài chính

Ví dụ cụ thể:

Ngày 01/04/2021, công ty A lập tài khoản tiền gửi tiết kiệm tại ngân hàng B bằng tiền mặt, trị giá 500 triệu đồng, kỳ hạn 6 tháng, hình thức gửi tiền nhận lãi trước. Lãi suất 4% là 20 triệu đồng. Kế toán công ty A hạch toán như sau:

- Ghi nhận khoản đầu tư nắm giữ đến ngày đáo hạn và số tiền lãi nhận được:

Nợ TK 128 – 520.000.000

Có TK 111 – 500.000.000

Có TK 3387 – 20.000.000

- Cuối tháng 4, kế toán tính và kết chuyển số lãi đã ghi nhận ở TK 3387 trước đó sang TK 515:

Nợ TK 3387 – 3.333,3333

Có TK 515 – 3.333,3333

Thực hiện tương tự với các tháng tiếp theo đến hết kỳ hạn tiền gửi.

3. Hạch toán tiền gửi tiết kiệm có kỳ hạn theo Thông tư 99

a) Khi gửi tiền:

Căn cứ vào chứng từ gửi tiền và các chi phí liên quan trực tiếp (phí giao dịch, tư vấn…), kế toán ghi nhận theo giá gốc:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có các TK 111, 112

b) Định kỳ ghi nhận lãi:

Định kỳ, doanh nghiệp ghi nhận tiền lãi khoản đầu tư nắm giữ đến ngày đáo hạn vào doanh thu tài chính của từng kỳ, ghi:

– Đối với nhận lãi trước hoặc nhận lãi sau (kể cả kỳ đáo hạn), ghi:

Nợ TK 128 – Đầu tư nắm giữ đến ngày đáo hạn (trường hợp nhận lãi trước hoặc nhận lãi sau)

Có TK 515 – Doanh thu hoạt động tài chính.

– Đối với trường hợp nhận lãi định kỳ (trừ kỳ đáo hạn), ghi:

Nợ các TK 111, 112,… (trường hợp nhận lãi định kỳ)

Có TK 515 – Doanh thu hoạt động tài chính

c) Cuối thời hạn của khoản đầu tư nắm giữ đến ngày đáo hạn:

– Đối với trường hợp nhận lãi trước hoặc nhận lãi sau, ghi:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn.

– Đối với trường hợp nhận lãi định kỳ, ghi:

Nợ các TK 111, 112,… (số tiền thực thu)

Có TK 128 – Đầu tư nắm giữ đến ngày đáo hạn

Có TK 515 – Doanh thu hoạt động tài chính.

4. Các lưu ý đối với doanh nghiệp khi gửi tiền tiết kiệm có kỳ hạn.

Trong quá trình quản lý và hạch toán tiền gửi tiết kiệm có kỳ hạn, bộ phận kế toán – tài chính cần lưu ý một số vấn đề trọng yếu nhằm bảo đảm ghi nhận đúng bản chất nghiệp vụ, phản ánh chính xác tình hình tài chính và tuân thủ quy định kế toán hiện hành.

Xác định và theo dõi lãi suất tiền gửi:

Lãi suất tiền gửi là căn cứ để xác định doanh thu hoạt động tài chính phát sinh từ tiền gửi có kỳ hạn. Do đó, kế toán – tài chính cần:

- Nắm rõ mức lãi suất, kỳ hạn áp dụng và phương pháp tính lãi theo hợp đồng với ngân hàng;

- Theo dõi sự chênh lệch lãi suất giữa các ngân hàng để phục vụ việc đánh giá hiệu quả sử dụng vốn và lập kế hoạch tài chính.

Theo dõi các chương trình ưu đãi liên quan đến tiền gửi

Các chương trình ưu đãi của ngân hàng (cộng thêm lãi suất, thưởng lãi, ưu đãi phí…) có thể ảnh hưởng đến giá trị lãi thực nhận. Doanh nghiệp cần:

- Theo dõi đầy đủ điều kiện hưởng ưu đãi;

- Ghi nhận doanh thu tài chính phù hợp với số lãi thực tế được hưởng theo chứng từ của ngân hàng.

Bảo đảm tính chính xác của hồ sơ và thông tin kế toán

Các thông tin liên quan đến chủ tài khoản, người đại diện, chữ ký mẫu, điều kiện rút tiền trước hạn là căn cứ quan trọng trong việc quản lý và đối chiếu số liệu kế toán. Do đó:

- Hồ sơ tiền gửi có kỳ hạn cần được lưu trữ đầy đủ, thống nhất với sổ kế toán;

- Thông tin doanh nghiệp phải được cập nhật kịp thời, hạn chế rủi ro sai lệch số liệu hoặc vướng mắc trong quá trình đối chiếu, tất toán tiền gửi.

Kết luận

Để tự động hóa trong công tác hạch toán, phần mềm kế toán online MISA AMIS kế toán hiện là phần mềm ưu việt cho phép kế toán doanh nghiệp:

- Nâng cao năng suất bằng cách tự động hạch toán từ: Hóa đơn đầu vào, Báo cáo ngân hàng. Tự động tổng hợp báo cáo thuế, BCTC tiết kiệm 80% thời gian nhập liệu.

- Kết nối Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện.

- Giám đốc luôn nắm được tình hình tài chính: Doanh thu, Lợi nhuận, Chi phí, Công nợ,… mọi lúc, mọi nơi kịp thời ra quyết định điều hành.

Hãy nhanh tay đăng ký trải nghiệm miễn phí phần mềm kế toán online MISA AMIS ngay hôm nay!

![]()