Trong hoạt động mua bán, chiết khấu thương mại là một yếu tố quan trọng giúp doanh nghiệp thúc đẩy doanh số, đồng thời ảnh hưởng trực tiếp đến cách lập hóa đơn và ghi nhận kế toán. Tuy nhiên, không ít doanh nghiệp vẫn còn lúng túng trong việc xác định đúng bản chất, sử dụng tài khoản phù hợp và thực hiện hạch toán chiết khấu thương mại theo đúng quy định hiện hành.

Bài viết dưới đây, phần mềm kế toán online MISA AMIS sẽ giúp doanh nghiệp hiểu rõ các hình thức chiết khấu, cách lập hóa đơn, cũng như hướng dẫn chi tiết cách hạch toán chiết khấu thương mại trong từng trường hợp cụ thể như chiết khấu theo từng lần mua, chiết khấu lũy kế hay chiết khấu cuối kỳ. Đồng thời, nội dung cũng làm rõ sự khác biệt giữa chiết khấu thương mại và chiết khấu thanh toán, giúp doanh nghiệp tránh sai sót khi kê khai thuế và ghi nhận doanh thu.

1. Chiết khấu thương mại là gì?

Chiết khấu thương mại (Trade Discount) là khoản giảm giá mà người bán dành cho người mua khi mua hàng với số lượng lớn hoặc khi đạt được các thỏa thuận cụ thể trong giao dịch mua bán. Đây là một hình thức khuyến khích khách hàng mua số lượng lớn hàng hóa hoặc dịch vụ, giúp người bán tăng doanh số và giữ chân khách hàng.

Các hình thức chiết khấu thương mại

- Chiết khấu theo từng lần mua.

- Chiết khấu sau nhiều lần mua.

- Chiết khấu sau chương trình khuyến mại.

Mỗi hình thức chiết khấu sẽ có những quy định riêng và sẽ thực hiện xuất hóa đơn, kê khai thuế khác nhau nên kế toán sẽ thực hiện định khoản chiết khấu thương mại tùy theo từng trường hợp.

Dù là chiết khấu theo hình thức nào AMIS Kế toán đều hỗ trợ nhập liệu linh hoạt cho phép chọn chiết khấu theo mặt hàng, theo % hóa đơn, hoặc theo số tiền trên tổng hóa đơn. Đồng thời tự động định khoản và phân bổ chiết khấu theo đúng quy định mới nhất.

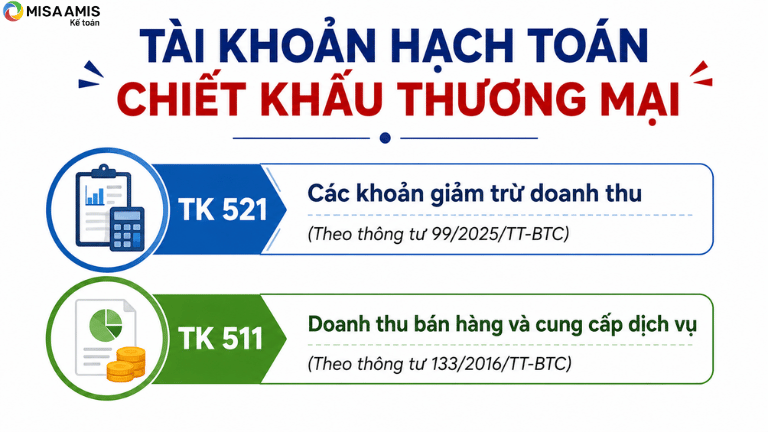

2. Tài khoản sử dụng hạch toán chiết khấu thương mại

Cách hạch toán chiết khấu thương mại sẽ khác nhau tùy theo chế độ kế toán mà doanh nghiệp áp dụng:

- Theo Thông tư 99/2025/TT-BTC: Doanh nghiệp sử dụng TK 521 – Các khoản giảm trừ doanh thu, dùng để phản ánh các khoản được điều chỉnh giảm trừ vào doanh thu bán hàng và cung cấp dịch vụ phát sinh trong kỳ, bao gồm: chiết khấu thương mại. Tại thời điểm kết thúc kỳ kế toán, kết chuyển toàn bộ sang Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ để xác định doanh thu thuần của khối lượng sản phẩm, hàng hóa, dịch vụ thực tế thực hiện trong kỳ báo cáo.

- Theo Thông tư 133/2016/TT-BTC: Theo thông tư 133, doanh nghiệp không có tài khoản 521 – Các khoản giảm trừ doanh thu mà hạch toán trực tiếp các khoản chiết khấu thương mại vào bên Nợ của TK 511 – Doanh thu bán hàng và cung cấp dịch vụ. Cuối kỳ, kế toán viên không cần thực hiện bút toán kết chuyển do chiết khấu thương mại phát sinh đã hạch toán vào bên Nợ của TK 511.

3. Hóa đơn chiết khấu thương mại

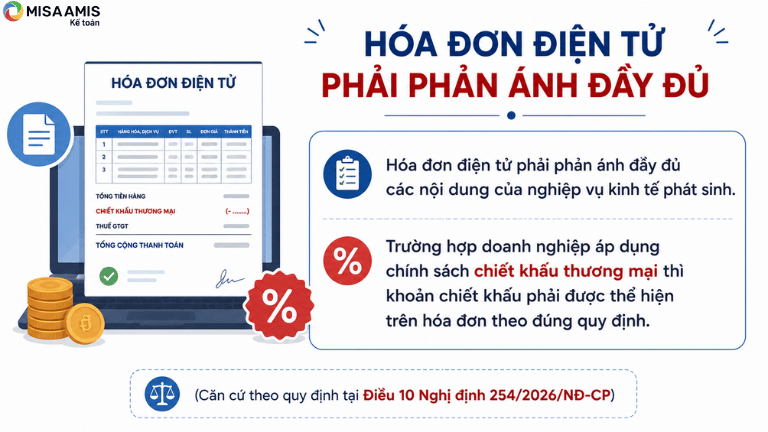

Khi doanh nghiệp thực hiện chiết khấu thương mại cho khách hàng, việc lập hóa đơn và xác định giá tính thuế GTGT (GTGT) được thực hiện theo quy định của pháp luật về hóa đơn và thuế GTGT.

Theo Điều 10 của Nghị định 254/2026/NĐ-CP quy định, hóa đơn điện tử phải phản ánh đầy đủ các nội dung của nghiệp vụ kinh tế phát sinh. Trường hợp doanh nghiệp áp dụng chính sách chiết khấu thương mại thì khoản chiết khấu phải được thể hiện trên hóa đơn theo đúng quy định.

Đối với trường hợp chiết khấu thương mại được xác định căn cứ vào số lượng hoặc doanh số hàng hóa, dịch vụ đã mua trong một chương trình hoặc kỳ bán hàng, doanh nghiệp có thể:

- Thể hiện khoản chiết khấu ngay trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp theo

- Lập hóa đơn điều chỉnh đối với khoản chiết khấu của các hóa đơn đã lập trướ đó theo quy định tại Nghị định 254/2026/NĐ-CP và hướng dẫn tại Thông tư 91/2026/TT-BTC

Theo khoản 2 Điều 14 Nghị định 181/2025/NĐ-CP (hiệu lực từ ngày 01/07/2025) về nguyên tắc xác định giá tính thuế GTGT:

Trường hợp cơ sở kinh doanh thực hiện chiết khấu thương mại, giá tính thuế GTGT là giá bán đã giảm trừ chiết khấu thương mại dành cho khách hàng, dù hóa đơn chiết khấu lập sau thời điểm bán hàng.

Do đó, căn cứ vào hóa đơn điều chỉnh hoặc hóa đơn thể hiện khoản chiết khấu thương mại, bên bán và bên mua thực hiện kê khai điều chỉnh doanh thu, thuế GTGT đầu ra và thuế GTGT đầu vào (nếu có) theo quy định của pháp luật về quản lý thuế và thuế GTGT.

4. Hướng dẫn hạch toán chiết khấu thương mại

4.1. Chương trình khuyến mại theo từng lần mua hàng

Trường hợp áp dụng: Khách hàng thực hiện mua hàng một lần và đã đủ điều kiện hưởng chiết khấu thương mại theo chính sách của bên bán. Khi đó, bên bán thực hiện chiết khấu ngay tại thời điểm phát sinh giao dịch (ngay trên hóa đơn của lần mua đó).

Quy định về hóa đơn và thuế GTGT:

- Hóa đơn bán hàng phải thể hiện rõ khoản chiết khấu thương mại ngay trên hóa đơn của lần mua hàng đó.

- Giá tính thuế giá trị gia tăng (GTGT) là giá đã trừ chiết khấu thương mại.

Cách hạch toán (áp dụng đối với Thông tư 99 và Thông tư 133):

| Bên Bán | Bên mua |

|

Giá trị hàng mua được hạch toán theo giá đã trừ chiết khấu thương mại |

|

Nợ TK 111 / 112 / 131: Tổng số tiền bên mua thanh toán (đã trừ chiết khấu) Có TK 511: Doanh thu bán hàng (số tiền đã trừ chiết khấu) Có TK 3331: Thuế GTGT đầu ra (nếu có) |

Nợ TK 152 / 153 / 156…: Giá trị hàng hóa mua vào (sau khi trừ chiết khấu) Nợ TK 133: Thuế GTGT được khấu trừ (nếu có) Có TK 111 / 112 / 331: Tổng số tiền thanh toán cho nhà cung cấp (đã bao gồm thuế GTGT) |

Ví dụ: Công ty A bán cho Công ty B 10 SP X, giá bán của 1 SP là 4.000.000. Vì công ty A có quy định là “nếu khách hàng mua một lúc 10 sản phẩm sẽ được giảm giá 10%, trên giá bán chưa thuế GTGT”. Như vậy số tiền sau khi được giảm giá còn lại 3.600.000/ bộ, Công ty A và công ty B thỏa thuận chiết khấu thương mại cho lô hàng này và quyết định xuất hóa đơn với trị giá trên hóa đơn đã bao gồm chiết khấu thương mại.

Ta có:

- Giá trị lô hàng chưa chiết khấu: 10 SP x 4.000.000 = 40.000.000đ.

- Số tiền chiết khấu (10%): 40.000.000 x 10% = 4.000.000đ.

- Giá bán chưa thuế đã trừ chiết khấu: 40.000.000 – 4.000.000 = 36.000.000đ.

- Thuế GTGT (10% tính trên giá đã trừ chiết khấu): 36.000.000 x 10% = 3.600.000đ.

- Tổng giá thanh toán: 36.000.000 + 3.600.000 = 39.600.000đ.

Bút toán hạch toán như sau:

- Bên bán

Nợ 131: 39.600.000

Có 511: 36.000.000

Có 3331: 3.600.000

- Bên Mua:

Nợ 156: 36.000.000

Nợ 1331: 3.600.000

Có TK 111, 112, 331: 39.600.000

Tính toán, hạch toán chiết khấu thương mại khiến kế toán đau đầu. Hãy trải nghiệm thao tác tối ưu với vài bước đơn giản để hạch toán khi bán hàng có chiết khấu thương mại dễ dàng với phần mềm MISA AMIS Kế Toán. Kế toán có thể giảm đến 80% công việc thủ công nhờ MISA AMIS Kế Toán. Hơn nữa, với nghiệp vụ bán hàng thì phần mềm kế toán của MISA được đánh giá hàng đầu dựa trên 200.000 doanh nghiệp sử dụng:

4.2. Trường hợp chiết khấu thương mại sau nhiều lần mua hàng

Trường hợp áp dụng: Khi khách hàng phải mua nhiều lần mới đủ điều kiện được hưởng chiết khấu thương mại, bên bán sẽ thực hiện chiết khấu tại lần mua cuối cùng hoặc kỳ tiếp sau.

Khi đó, số tiền chiết khấu được ghi nhận là khoản điều chỉnh, thể hiện trên hóa đơn bán hàng hóa/dịch vụ của lần mua cuối cùng hoặc kỳ tiếp theo.

Phân loại theo thời điểm thực hiện chiết khấu:

- Thực hiện CKTM tại lần mua cuối cùng: Khoản chiết khấu được ghi ngay trên hóa đơn lần mua cuối cùng (Điều kiện thực hiện: Số tiền chiết khấu không vượt quá giá trị hàng hóa/dịch vụ ghi trên hóa đơn cuối cùng đó)

- Thực hiện CKTM vào kỳ tiếp sau: Khoản chiết khấu được thể hiện trên hóa đơn bán hàng hóa/dịch vụ kỳ tiếp sau (Điều kiện thực hiện: Số tiền chiết khấu không vượt quá giá trị hàng hóa/dịch vụ ghi trên hóa đơn cuối cùng đó).

- Lưu ý đặc biệt: Nếu số tiền chiết khấu vượt giá trị hàng hóa/dịch vụ ghi trên hóa đơn kỳ sau → không thể trừ trực tiếp → phải lập hóa đơn điều chỉnh riêng và gửi bảng kê chi tiết (Thực hiện như Trường hợp 3.3 dưới đây).

Cách hạch toán (áp dụng đối với Thông tư 99 và Thông tư 133):

| Hóa đơn | Bên Bán | Bên Mua |

| Tại các lần mua chưa thực hiện CKTM (vì chưa đủ điều kiện hoặc chưa đến thời điểm chiết khấu) |

|

|

| Tại lần mua cuối cùng (nếu CKTM được ghi nhận trên hóa đơn) |

Hạch toán: Có TK 5111: Doanh thu thuần (đã trừ CK) Có TK 3331: Thuế GTGT đầu ra (nếu có) |

Hạch toán: Nợ TK 133: Thuế GTGT được khấu trừ (nếu có) Có TK 111/112/331: Tổng tiền thanh toán (trên hóa đơn) |

Ví dụ: Công ty A bán SP Y cho công ty B, Theo như thỏa thuận của 2 bên thì “nếu công ty B mua đủ từ 10 SP Y trở lên sẽ được hưởng 10% trên giá bán chưa thuế GTGT”, với giá bán 1 sản phẩm Y là 3.000.000.

Sau đó, công ty B thực hiện mua hàng như sau:

- Lần 1 mua 4 sản phẩm

- Lần 2 mua thêm 4 sản phẩm

- Lần 3 mua thêm 2 sản phẩm

- Sau 3 lần mua hàng, công ty B đạt đủ điều kiện hưởng chiết khấu thương mại.

Hướng dẫn hạch toán chiết khấu thương mại

- Bên bán: Vì hóa đơn lần cuối mà bên bán – công ty A xuất có trị giá hóa đơn là 6.000.000, trong khi đó, chiết khấu thương mại mà bên mua – công ty B nhận được là 3.000.000 nên kế toán viên ghi nhận như sau:

Nợ TK 131: 6.600.000

Có 5111: 6.000.000

Có 3331: 600.000

- Bên mua:

Nợ TK 156 6.000.000

Nợ TK 1331 600.000

Có TK 331 6.600.000

4.3. Trường hợp chiết khấu thương mại khi kết thúc chương trình chiết khấu hàng hóa.

Khi chương trình khuyến mại/chiết khấu được thiết kế theo kỳ (tháng, quý, năm…), đến cuối kỳ bên bán mới xác định được tổng sản lượng hoặc doanh số mà nhà phân phối đã tiêu thụ từ đó mới xác định được số chiết khấu phải trả cho người mùa thì:

- Bên bán lập hóa đơn điều chỉnh giảm ( số tiền chiết khấu thương mại giảm trừ cho người mua sẽ ghi số âm), kèm theo bảng kê chi tiết các hóa đơn liên quan, số tiền chiết khấu, và thuế GTGT (nếu có).

- Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế GTGT đàu ra/vào tại kỳ lập hóa đơn điều chỉnh.

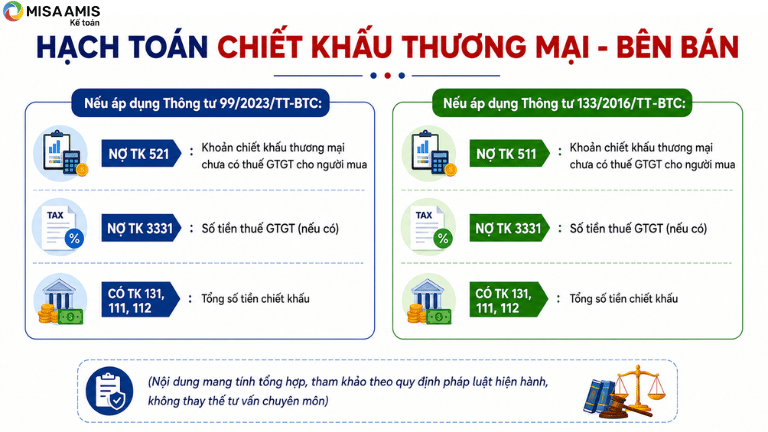

a. Cách hạch toán chiết khấu thương mại – Bên bán:

Bên bán phải theo dõi riêng khoản chiết khấu thương mại, tùy theo chế độ kế toán áp dụng:

- Nếu áp dụng Thông tư 99/2023/TT-BTC:

Nợ TK 521: Khoản chiết khấu thương mại chưa có thuế GTGT cho người mua

Nợ TK 3331: Số tiền thuế GTGT (nếu có)

Có TK 131, 111, 112: Tổng số tiền chiết khấu

- Nếu áp dụng Thông tư 133/2016/TT-BTC:

Nợ TK 511: Khoản chiết khấu thương mại chưa có thuế GTGT cho người mua

Nợ TK 3331: Số tiền thuế GTGT (nếu có)

Có TK 131, 111, 112: Tổng số tiền chiết khấu

b. Cách hạch toán chiết khấu thương mại – Bên mua:

Trường hợp nhận chiết khấu sau khi hàng đã nhập kho, kế toán phải phân bổ khoản chiết khấu thương mại cho:

- Hàng còn tồn kho,

- Hàng đã xuất bán,

- Hàng dùng cho hoạt động khác (nếu có).

Theo hướng dẫn tại Thông tư 99 và Thông tư 133 , khoản chiết khấu phải phân bổ theo các trường hợp sau:

| Tình huống | Hạch toán |

| Hàng tồn kho còn trong kho -> Ghi giảm giá trị hàng tồn kho | Nợ TK 111/112/331

Có TK 152/153/156… (giảm giá trị hàng tồn kho) |

| Hàng tồn kho đã bán-> Ghi giảm giá vốn hàng bán | Nợ TK 111/112/331

Có TK 632 (giảm giá vốn hàng bán) |

| Hàng tồn kho đã xuất dùng cho chi phí-> Ghi giảm chi phí tương ứng khi xuất dùng | Nợ TK 111/112/331

Có TK 621, 623, 627 (TT 133 sử dụng TK 154) hoặc Có TK 641, 642 (TT 133 sử dụng TK 6421, 6422) |

| Hàng tồn kho đã xuất dùng cho đầu tư xây dựng-> Ghi giảm chi phí xây dựng cơ bản | Nợ TK 111/112/331

Có TK 241 – Xây dựng cơ bản dở dang |

Lưu ý: Đối với các doanh nghiệp áp dụng chế độ kế toán theo thông tư 99 và Thông tư 200 thì cuối kỳ sẽ thực hiện kết chuyển giảm giá hàng bán vào tài khoản doanh thu:

Nợ TK 511

Có TK 521

Doanh nghiệp áp dụng chế độ theo thông tư 133 sẽ không có bút toán này.

Xem thêm: Doanh thu là gì? Các loại doanh thu và công thức tính chi tiết nhất

5. Phân biệt chiết khấu thương mại và chiết khấu thanh toán

Chiết khấu thương mại và chiết khấu thanh toán thường bị nhầm lẫn nhưng về bản chất đây là hai hình thức giảm giá hoàn toàn khác biệt. Hãy cùng điểm qua những sự khác biệt giữa chiết khấu thanh toán và chiết khấu thương mại:

| Tiêu chí | Chiết khấu thương mại | Chiết khấu thanh toán |

| Có hiệu lực khi | Khách hàng mua số lượng lớn quy định trong hợp đồng | Khách hàng thanh toán trước hạn quy định trong hợp đồng |

| Nội dung | Phản ánh phần chiết khấu mà DN đã giảm giá hoặc thanh toán cho khách hàng do họ đã mua một khối lượng lớn hàng hóa đã ghi trên HĐKT về chiết khấu thương mại | Không được ghi giảm giá trên hóa đơn bán hàng do đây là khoản chi phí công ty đã chấp nhận chi cho khách hàng. |

| Hóa đơn | Có xuất hóa đơn | Không xuất hóa đơn |

| Thuế GTGT | Được điều chỉnh giảm tương ứng với phần chiết khấu | Không được giảm |

| Thuế TNDN | Tính vào khoản giảm trừ doanh thu | Được tính vào chi phí được trừ |

| Khấu trừ khi người nhận là cá nhân | Chiết khấu trả bằng tiền phải khấu trừ 1% thuế TNCN nếu người nhận là cá nhân | Khoản chiết khấu phải được khấu trừ 1% thuế TNCN nếu người nhận là cá nhân |

(Căn cứ pháp lý: VAS 14; Thông tư 40/2021/TT-BTC,

Xem thêm: Chiết khấu thanh toán là gì? Cách hạch toán chính xác

6. Cách viết hóa đơn chiết khấu thương mại

6.1. Chiết khấu theo từng lần mua

Khách hàng thực hiện mua hàng đủ điều kiện để được hưởng chiết khấu thương mại ngay tại thời điểm mua hàng (ví dụ: mua số lượng lớn theo chính sách chiết khấu). Khi đó:

- Hóa đơn phải ghi rõ khoản chiết khấu thương mại trên dòng riêng, sau dòng mô tả hàng hóa.

- Giá tính thuế GTGT là giá đã trừ chiết khấu thương mại.

- Nếu chiết khấu đã bao gồm thuế GTGT thì cần tách thuế theo công thức chuẩn.

Ví dụ: Ngày 01/5, Công ty A triển khai chương trình chiết khấu thương mại (CKTM) như sau:

- Khách hàng mua đủ từ 10 bộ Máy tính xách tay hiệu XXX trở lên trong một lần sẽ được hưởng chiết khấu 1% trên tổng giá trị thanh toán (đã bao gồm thuế GTGT).

Ngày 08/05/2025, Công ty B ký hợp đồng mua 10 Máy tính xách tay hiệu XXX từ Công ty A, với các điều khoản sau:

- Đơn giá: 18.000.000 đồng/bộ

- Tổng tiền hàng (chưa thuế): 10 x 18.000.000 = 180.000.000 đồng

- Thuế GTGT 10%: 18.000.000 đồng

- Tổng cộng thanh toán trước CK: 198.000.000 đồng

Do Công ty B mua đủ 10 bộ trong một lần nên đủ điều kiện được hưởng chiết khấu thương mại 1%.

- Số tiền CKTM (đã gồm thuế GTGT): 1% x 198.000.000 = 1.980.000 đồng

- Tổng thanh toán sau chiết khấu: 198.000.000 – 1.980.000 = 196.020.000 đồng

Cách ghi hóa đơn GTGT như sau:

| STT | Tên hàng hóa dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy tính xách tay hiệu XXX | chiếc | 10 | 18.000.000 | 180.000.000 |

| Tỷ lệ chiết khấu: 1% | Số tiền chiết khấu | 1.800.000 | |||

| Cộng tiền hàng | 178.200.000 | ||||

| Thuế suất thuế GTGT: 10% | Thuế GTGT | 17.820.000 | |||

| Tổng tiền thanh toán | 196.020.000 | ||||

| Bằng chữ: mười chín triệu tám trăm ngàn đồng | |||||

6.2. Chiết khấu thương mại sau nhiều lần mua

Trong nhiều trường hợp, doanh nghiệp áp dụng chính sách chiết khấu thương mại theo doanh số tích lũy, nghĩa là khách hàng chỉ được hưởng chiết khấu sau khi đã mua đủ số lượng hàng hóa theo cam kết. Khi đó:

- Người bán không ghi nhận khoản chiết khấu thương mại trong các lần giao hàng trước, do chưa đủ điều kiện.

- Đến lần mua cuối cùng (đủ điều kiện CKTM), người bán sẽ ghi rõ khoản chiết khấu thương mại trên hóa đơn của lần giao hàng này.

Nguyên tắc lập hóa đơn

| Tình huống | Ghi chú trên hóa đơn |

| Các lần mua trước khi đủ điều kiện CKTM | Không ghi khoản chiết khấu thương mại trên hóa đơn (vì chưa đủ điều kiện được hưởng) |

| Lần mua cuối cùng (đủ điều kiện CKTM) | Phải ghi rõ khoản chiết khấu thương mại trên hóa đơn lần này |

- Lưu ý: Số tiền chiết khấu phải không vượt quá giá trị hàng hóa trên hóa đơn lần cuối cùng. Nếu vượt, phải chuyển phần còn lại sang kỳ sau hoặc lập hóa đơn điều chỉnh riêng

Ví dụ: Ngày 15/12 công ty A ký hợp đồng với công ty B để mua máy tính xách tay hiệu XXX. Trong hợp đồng thỏa thuận như sau:

| STT | Tên hàng hóa dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy tính xách tay hiệu XXX | chiếc | 10 | 20.000.000 | 200.000.000 |

| Cộng tiền hàng | 200.000.000 | ||||

| Thuế suất thuế GTGT: 10% | Thuế GTGT | 10.000.000 | |||

| Tổng tiền thanh toán | 220.000.000 | ||||

Trong hợp đồng có thỏa thuận nếu công ty B mua 10 chiếc máy tính xách tay hiệu XXX trị giá 20 triệu, sẽ được chiết khấu thương mại 5% trên tổng giá trị hợp đồng.

=> Tổng giá trị hợp đồng sau khi đã trừ đi khoản CKTM được hưởng là: 220.000.000 – (5% x 220.000.000) =209.000.000

- Ngày 18/12, công ty B mua 2 chiếc, chưa đủ số lượng quy định nên hóa đơn vẫn ghi giá 1 chiếc máy tính là 20 triệu. Công ty A lập hóa đơn giao hàng lần 1 như sau:

| STT | Tên hàng hóa dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy tính xách tay hiệu XXX | chiếc | 2 | 20.000.000 | 40.000.000 |

| Cộng tiền hàng | 40.000.000 | ||||

| Thuế suất thuế GTGT: 10% | Thuế GTGT | 4.000.000 | |||

| Tổng tiền thanh toán | 44.000.000 | ||||

| Bằng chữ: Bốn mươi bốn triệu đồng | |||||

- Ngày 20/12, công ty B tiếp tục mua 5 chiếc, chưa đủ số lượng quy định nên hóa đơn vẫn ghi giá 1 chiếc máy tính là 20 triệu. Công ty A lập hóa đơn giao hàng lần 2 như sau:

| STT | Tên hàng hóa dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy tính xách tay hiệu XXX | chiếc | 5 | 20.000.000 | 100.000.000 |

| Cộng tiền hàng | 100.000.000 | ||||

| Thuế suất thuế GTGT: 10% | Thuế GTGT | 10.000.000 | |||

| Tổng tiền thanh toán | 110.000.000 | ||||

| Bằng chữ: Một trăm mười triệu đồng | |||||

- Ngày 24/12, công ty B mua 3 chiếc, đã đủ số lượng như hợp đồng nên công ty B nhận được chiết khấu thương mại 5% của công ty A. Trên hóa đơn GTGT ngày 24/12, Công ty A ghi:

| STT | Tên hàng hóa dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy tính xách tay hiệu XXX | chiếc | 3 | 20.000.000 | 60.000.000 |

| Chiết khấu thương mại theo hợp đồng với cty B ký ngày 18/12 (5%) | 10.000.000 | ||||

| Cộng tiền hàng | 50.000.000 | ||||

| Thuế suất thuế GTGT: 10% | Thuế GTGT | 5.000.000 | |||

| Tổng tiền thanh toán | 55.000.000 | ||||

| Bằng chữ: năm mươi lăm triệu đồng | |||||

Lưu ý: Nếu số tiền chiết khấu lớn hơn số tiền trên hóa đơn cuối cùng thì phải chuyển số tiền chiết khấu đó sang kỳ tiếp theo hoặc lập riêng hóa đơn chiết khấu thương mại theo hướng dẫn tại mục 5.3 dưới đây.

6.3. Trường hợp chiết khấu thương mại cuối kỳ

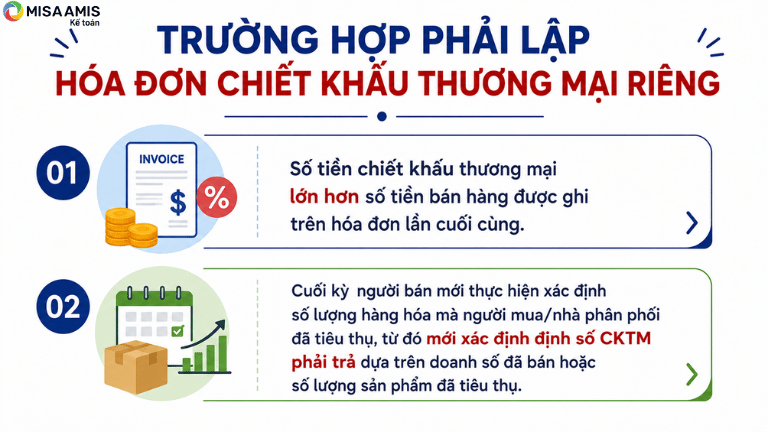

Đối với trường hợp số tiền chiết khấu được lập khi kết thúc chương trình chiết khấu hàng bán cần lập riêng hóa đơn chiết khấu thương mại đối với các trường hợp sau:

- Số tiền chiết khấu thương mại lớn hơn số tiền bán hàng được ghi trên hóa đơn lần cuối cùng. Trường hợp này xảy ra có thể do người mua hàng phải thực hiện mua hàng nhiều lần mới đạt được lượng hàng hóa được hưởng chiết khấu và khoản CKTM này chỉ được xác định trong lần mua cuối cùng.

- Cuối kỳ người bán mới thực hiện xác định số lượng hàng hóa mà người mua/nhà phân phối đã tiêu thụ, từ đó mới xác định định số CKTM phải trả dựa trên doanh số đã bán hoặc số lượng sản phẩm đã tiêu thụ

Kết luận

Các nghiệp vụ chiết khấu thương mại và chiết khấu thanh toán thường phát sinh xuyên suốt quá trình mua bán. Nếu không được hạch toán chính xác, doanh nghiệp có thể gặp sai sót về doanh thu, chi phí, công nợ và kê khai thuế. Để tự động hóa quy trình này, doanh nghiệp có thể sử dụng AMIS Kế toán – một sản phẩm thuộc hệ sinh thái quản trị doanh nghiệp MISA AMIS. Hệ sinh thái MISA AMIS kết nối đồng bộ kế toán, hóa đơn điện tử, bán hàng, ngân hàng, thuế và nhân sự trên một nền tảng thống nhất, giúp giảm nhập liệu thủ công và nâng cao hiệu quả quản trị.

Với MISA AMIS Kế toán, doanh nghiệp có thể:

- Theo dõi hạch toán mua hàng có chiết khấu

- Theo dõi hạch toán bán hàng có chiết khấu

- Theo dõi phân bổ chiết khấu

Các tính năng đều được hướng dẫn cụ thể chi tiết, kế toán có thể tham khảo trước khi ghi nhận thực tế tại doanh nghiệp mình. Ngoài ra, phần mềm kế toán doanh nghiệp MISA AMIS Kế toán còn nhiều tính năng đặc thù, ưu việt, hỗ trợ kế toán trong quá trình tác nghiệp. Tham khảo sử dụng miễn phí 15 ngày phần mềm MISA AMIS Kế toán tại đây để thực tế trải nghiệm.

![]()