Việc hàng đã xuất bán bị trả lại sẽ gây ra một khoản giảm trừ doanh thu và ảnh hưởng đến việc xác định doanh thu thuần thực tế cũng như xác định kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ.

Có rất nhiều lý do khiến hàng hóa của doanh nghiệp sau khi xuất bán bị trả lại bao gồm cả những lý do chủ quan và lý do khách quan. Dù là lý do gì thì việc hàng bán bị trả lại cũng cần được ghi nhận để đảm bảo tính chính xác cho thông tin kế toán.

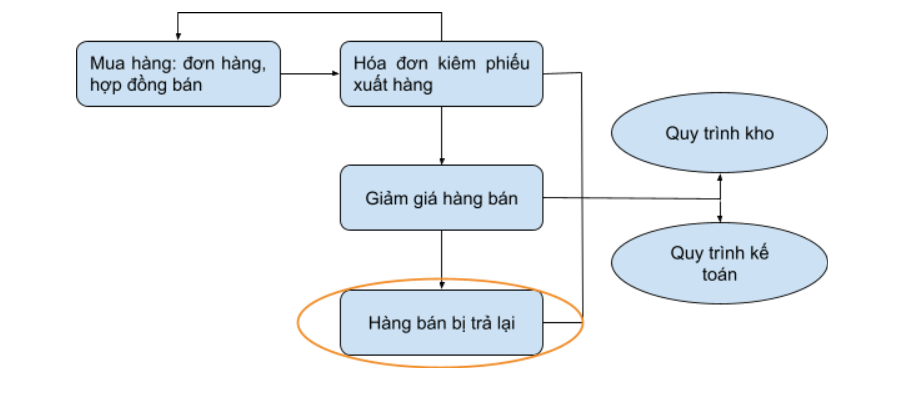

1. Hàng bán bị trả lại là gì?

-

Đối với bên bán:

Hàng bán bị trả lại đối với bên bán là số sản phẩm mà doanh nghiệp đã xuất bán hoặc tiêu thụ nhưng bị khách hàng trả lại vì một trong số những lý do như:

- Chất lượng hàng không đảm bảo.

- Hàng hóa sai quy cách, chủng loại.

- Người mua không nhận hàng vì lý do khách quan.

- …

Cùng với chiết khấu thương mại và giảm giá hàng bán, hàng bán bị trả lại là một trong các khoản giảm trừ doanh thu. Giá trị hàng bán bị trả lại sẽ làm thay đổi doanh thu bán hàng thực tế đã phát sinh trong kỳ kinh doanh từ đó làm thay đổi doanh thu thuần của doanh nghiệp trên.

-

Đối với bên mua:

Việc trả lại hàng bán đối với bên mua không làm phát sinh khoản giảm trừ doanh thu hay bất cứ thiệt hại thất thoát nào. Tuy nhiên việc phải trả lại hàng cho người bán sẽ gây tốn thời gian cho chính doanh nghiệp. Đồng thời, kế toán cần thực hiện các bút toán hạch toán trả lại hàng mua phù hợp để ghi nhận nghiệp vụ nhằm đảm bảo tính chính xác cho thông tin kế toán.

- Nếu bên mua là công ty đã có hóa đơn thì khi trả lại hàng bán cần xuất hóa đơn với đơn giá phải đúng theo đơn giá trên hóa đơn mua vào.

- Nếu bên mua là cá nhân chưa có hóa đơn thì khi trả lại hàng bán phải thực hiện lập Biên bản ký kết với bên bán về số lượng, giá trị hàng bán đã trả lại.

2. Cách hạch toán hàng bán bị trả lại

Việc hạch toán hóa đơn trả lại hàng không chỉ có bút toán riêng cho từng bên mua và bán mà còn có sự khác biệt giữa doanh nghiệp áp dụng chế độ kế toán theo Thông tư 99/2025/TT-BTC và Thông tư 133/2016/TT-BTC.

2.1. Hạch toán hàng bán bị trả lại thông tư 133

Thông tư 133/2016/TT-BTC không sử dụng tài khoản 5212 nên hàng bán bị trả lại không được phản ánh trên một tài khoản riêng nữa mà được phản ánh trực tiếp trên tài khoản 511 – doanh thu bán hàng và cung cấp dịch vụ bằng cách ghi giảm doanh thu (ghi bên nợ).

a) Bên bán:

Khi hàng bán bị khách hàng trả lại, kế toán ghi nhận giảm doanh thu và ghi nhận giảm giá vốn hàng bán:

– Ghi nhận giảm doanh thu:

Nợ TK 511

Nợ TK 3331

Có TK 131, 111, 112

- Ghi nhận giảm giá vốn hàng bán

Nợ TK 156

Có TK 632

b) Bên mua:

Do bên mua chỉ ghi nhận tăng trị giá hàng mua (khi mua hàng) và giảm trị giá hàng mua (khi trả lại hàng) nên bút toán thực hiện sẽ tương tự như hướng dẫn tại phần Bên mua đối với doanh nghiệp áp dụng chế độ kế toán theo thông tư 99/2025/TT-BTC.

2.2. Hạch toán hàng bán bị trả lại theo thông tư 99

Đối với hạch toán hàng bán bị trả lại, mặc dù Thông tư 99/2025/TT-BTC không quy định chi tiết việc sử dụng Tài khoản 5212 – Hàng bán bị trả lại như Thông tư 200/2014/TT-BTC, doanh nghiệp vẫn sử dụng Tài khoản 521 – Các khoản giảm trừ doanh thu để phản ánh nghiệp vụ này.

Trên cơ sở yêu cầu quản lý, doanh nghiệp có thể mở tài khoản chi tiết phù hợp nhằm theo dõi riêng giá trị hàng bán bị trả lại, bảo đảm phản ánh đầy đủ doanh thu thuần và kết quả kinh doanh trong kỳ.

a) Bên bán:

Khi doanh nghiệp nhận lại sản phẩm, hàng hóa bị trả lại, kế toán phản ánh giá vốn của hàng bán bị trả lại:

Nợ các TK 154, 155, 156,…

Có TK 632 – Giá vốn hàng bán.

– Thanh toán với người mua hàng về doanh thu của hàng bán bị trả lại:

Nợ TK 521 – Các khoản giảm trừ doanh thu

Nợ TK 3331 – Thuế GTGT phải nộp (33311) (nếu có)

Có các TK 111, 112, 131,…

– Các chi phí phát sinh liên quan đến hàng bán bị trả lại (nếu có), ghi:

Nợ TK 641 – Chi phí bán hàng

Có các TK 111, 112, 141, 334,…

– Cuối kỳ kế toán, kết chuyển tổng số giảm trừ doanh thu phát sinh trong kỳ sang tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Các khoản giảm trừ doanh thu.

b) Bên mua:

Bên mua xuất trả lại hàng coi như một nghiệp vụ “xuất ngược” lại cho người bán, không ghi nhận doanh thu mà ghi giảm giá trị hàng tồn kho và giảm nghĩa vụ thanh toán.

Căn cứ vào hóa đơn trả lại hàng:

Nợ TK 331, 111, 112: Tổng số tiền được bên bán hoàn trả hoặc cấn trừ công nợ.

Có TK 156 (hoặc 152, 153): Giá trị hàng hóa trả lại (theo giá mua ban đầu chưa thuế).

Có TK 133: Thuế GTGT đầu vào tương ứng được giảm trừ (phải trả lại số thuế đã được khấu trừ trước đó).

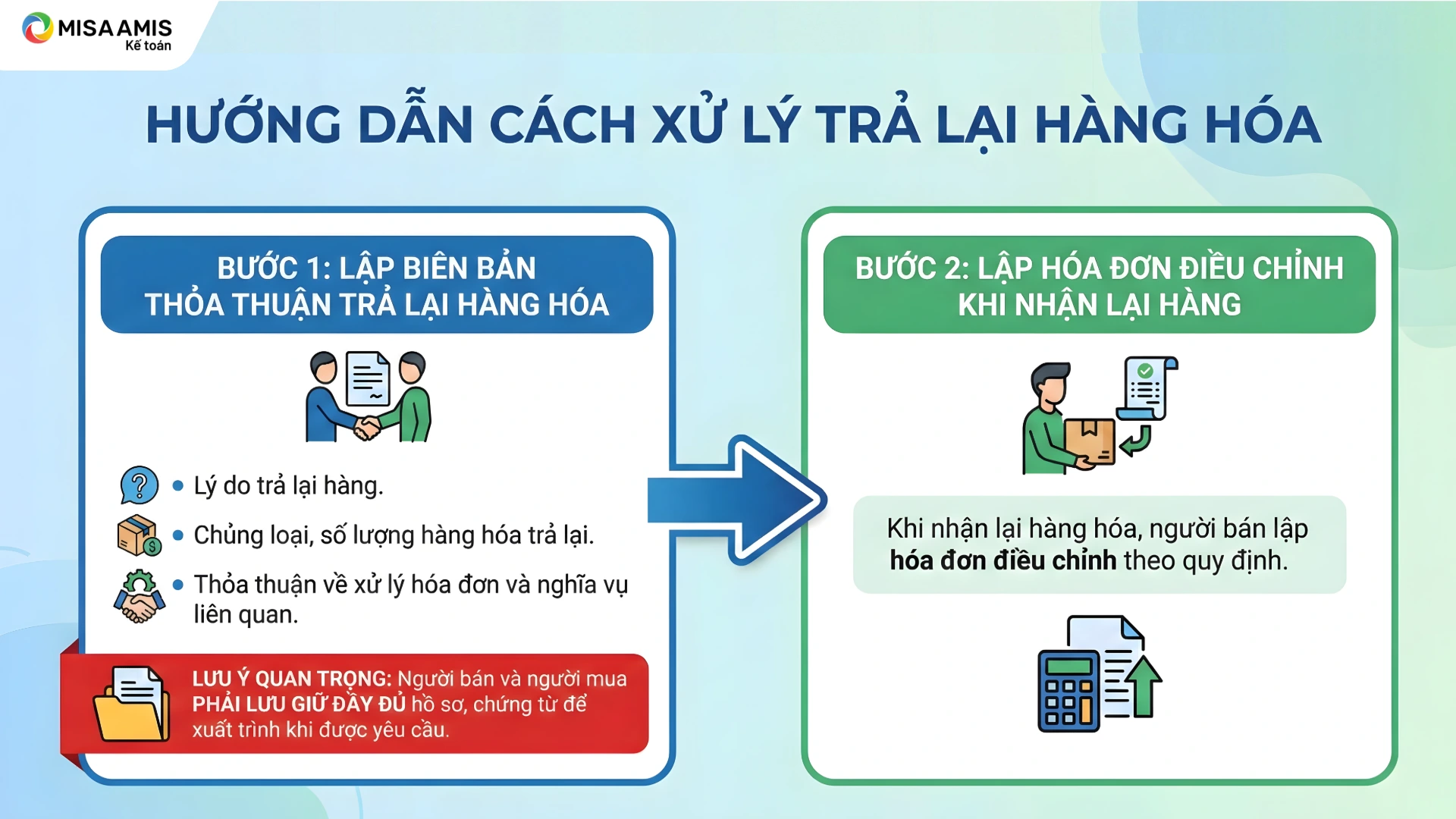

3. Hướng dẫn cách xử lý trả lại hàng

Khi phát sinh giao dịch mua bán hàng hóa, người bán đã bàn giao hàng hóa và lập hóa đơn, người mua đã nhận hàng. Sau đó, nếu người mua phát hiện hàng hóa không đúng quy cách, không đảm bảo chất lượng và phải trả lại toàn bộ hoặc một phần hàng hóa, thì các bên thực hiện theo trình tự sau:

Bước 1: Lập biên bản thỏa thuận trả lại hàng hóa

- Hai bên lập biên bản thỏa thuận trả lại hàng hóa, trong đó nêu rõ:

- Lý do trả lại hàng;

- Chủng loại, số lượng hàng hóa trả lại;

- Thỏa thuận giữa các bên liên quan đến việc xử lý hóa đơn và nghĩa vụ liên quan.

Lưu ý: Người bán và người mua phải lưu giữ đầy đủ hồ sơ, chứng từ liên quan đến việc trả lại hàng hóa và xuất trình khi cơ quan có thẩm quyền yêu cầu.

Bước 2: Lập hóa đơn điều chỉnh khi nhận lại hàng

Khi nhận lại hàng hóa, người bán lập hóa đơn điều chỉnh theo quy định.

Lưu ý: Trong một số trường hợp, các bên có thể thỏa thuận để người mua lập hóa đơn điều chỉnh khi trả lại hàng hóa và giao hóa đơn cho người bán. Việc người bán hoặc người mua lập hóa đơn được thực hiện trên cơ sở thỏa thuận giữa hai bên, phù hợp với quy định pháp luật hiện hành.

Kết luận

Hàng bán bị trả lại và trả lại hàng mua là hoạt động thường xuyên diễn ra tại các doanh nghiệp thương mại. Lúc này, sự hỗ trợ của các phần mềm kế toán như phần mềm kế toán online MISA AMIS Kế Toán với các tính năng hỗ trợ hạch toán trả hàng mua. Kế toán có thể tiến hành ghi nhận hàng bán bị trả lại hoặc ghi nhận trả lại hàng mua đã qua nhập kho hoặc chưa qua nhập kho.

Ngoài ra, sử dụng MISA AMIS còn mang tới cho kế toán nhiều hỗ trợ trong quá trình làm việc bởi phần mềm được phát triển với:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT99 & TT133, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

![]()