Tài khoản 511 – “Doanh thu bán hàng và cung cấp dịch vụ” là tài khoản thuộc Hệ thống tài khoản kế toán Việt Nam, được sử dụng để ghi nhận toàn bộ doanh thu phát sinh từ hoạt động kinh doanh chính của doanh nghiệp, như bán hàng hóa, thành phẩm và cung ứng dịch vụ. Đây là cơ sở quan trọng để đánh giá hiệu quả hoạt động kinh doanh và lập báo cáo tài chính. Trong bài viết này, MISA AMIS sẽ hướng dẫn một cách chi tiết nhất giúp bạn dễ dàng thực hiện tốt công tác kế toán doanh thu. Đừng bỏ lỡ những thông tin hữu ích dưới đây nhé!

Đọc thêm: Doanh thu là gì? Cách tính doanh thu đầy đủ, chính xác nhất

Căn cứ pháp lý:

Hạch toán tài khoản 511: Điều kiện ghi nhận, nguyên tắc và phương pháp hạch toán doanh thu bán hàng và cung cấp dịch vụ áp dụng cho mỗi ngành nghề kinh doanh, trong những trường hợp cụ thể xảy ra trong thực tế được quy định chi tiết tại Điều 79, Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính (sau đây gọi tắt là TT200).

Khác với thông tư 133/2016/TT-BTC ngày 26/8/2021 chỉ áp dụng cho loại hình doanh nghiệp vừa và nhỏ, Thông tư 200 được áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Doanh nghiệp nhỏ và vừa tùy vào điều kiện hoạt động và yêu cầu quản lý thực tế của đơn vị để áp dụng một trong hai thông tư này đều được. Đối với Thông tư 133, việc hạch toán tài khoản 511 được quy định chi tiết tại Điều 57.

1. Tài khoản 511 là tài khoản gì?

Tại điều 79, thông tư 200/2014/TT-BTC quy định rõ:

Tài khoản 511 là tài khoản Doanh thu bán hàng và cung cấp dịch vụ. Tài khoản này dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hoá, sản phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn.

2. Nguyên tắc hạch toán Doanh thu bán hàng và cung cấp dịch vụ – Tài khoản 511

2.1. Tài khoản 511 dùng để phản ánh những khoản doanh thu nào?

Tài khoản 511 được sử dụng để ghi nhận các khoản doanh thu của doanh nghiệp từ việc bán hàng và cung cấp dịch vụ trong suốt một kỳ kế toán. Doanh thu này có thể bao gồm bán sản phẩm, hàng hóa và dịch vụ cho các công ty mẹ hoặc công ty con trong cùng tập đoàn.

Tài khoản này phản ánh doanh thu từ các hoạt động sản xuất, kinh doanh thông qua các giao dịch và nghiệp vụ sau:

- Bán hàng: Bao gồm việc bán sản phẩm do doanh nghiệp tự sản xuất, bán hàng hóa nhập vào, và bán bất động sản đầu tư.

- Cung cấp dịch vụ: Thực hiện các dịch vụ theo thỏa thuận trong hợp đồng trong một hoặc nhiều kỳ kế toán, chẳng hạn như dịch vụ vận tải, du lịch, cho thuê tài sản cố định theo hình thức thuê hoạt động, hoặc doanh thu từ hợp đồng xây dựng.

- Các khoản doanh thu khác phát sinh (nếu có)

2.2. Điều kiện ghi nhận doanh thu là gì?

Đối với doanh thu bán hàng, doanh nghiệp chỉ ghi nhận khi đáp ứng đầy đủ các điều kiện sau:

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích liên quan đến quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

- Doanh nghiệp không còn quyền quản lý hoặc kiểm soát hàng hóa như chủ sở hữu;

- Doanh thu được xác định một cách tương đối chắc chắn. Nếu hợp đồng cho phép người mua trả lại sản phẩm theo điều kiện cụ thể, doanh nghiệp chỉ ghi nhận doanh thu khi các điều kiện đó không còn và người mua không có quyền trả lại hàng hóa (trừ trường hợp đổi hàng hóa, dịch vụ khác);

- Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

- Các chi phí liên quan đến giao dịch bán hàng có thể được xác định rõ ràng.

Xem thêm: Thời điểm ghi nhận doanh thu bán hàng theo quy định mới nhất

Đối với doanh thu cung cấp dịch vụ, doanh nghiệp chỉ ghi nhận khi thỏa mãn các điều kiện sau:

- Doanh thu được xác định một cách tương đối chắc chắn. Nếu hợp đồng cho phép người mua trả lại dịch vụ theo các điều kiện cụ thể, doanh nghiệp chỉ ghi nhận doanh thu khi những điều kiện đó không còn và người mua không có quyền trả lại dịch vụ đã cung cấp;

- Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ;

- Phần công việc đã hoàn thành được xác định vào thời điểm báo cáo;

- Các chi phí phát sinh cho giao dịch và chi phí để hoàn thành dịch vụ đã được xác định rõ ràng.

Không ghi nhận doanh thu đối với các trường hợp:

- Giá trị của hàng hóa, vật tư, thành phẩm giao cho đơn vị ngoài gia công, chế biến;

- Trị giá hàng gửi bán theo phương thức gửi bán đại lý, ký gửi (chưa được xác định là đã bán);

- Tiền thu từ việc bán sản phẩm sản xuất thử;

- Doanh thu từ hoạt động tài chính: ví dụ tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia,…

- Thu nhập khác

2.3. Một số lưu ý quan trọng khi ghi nhận doanh thu

Khi hợp đồng kinh tế bao gồm nhiều giao dịch, doanh nghiệp phải phân biệt rõ các giao dịch để ghi nhận doanh thu đúng theo Chuẩn mực kế toán, cụ thể:

- Nếu hợp đồng bao gồm việc bán hàng và cung cấp dịch vụ hậu mãi (ngoài bảo hành thông thường), doanh thu bán hàng và cung cấp dịch vụ phải được ghi nhận riêng biệt.

- Nếu bên bán chịu trách nhiệm lắp đặt sản phẩm hoặc hàng hóa, doanh thu chỉ được ghi nhận sau khi việc lắp đặt hoàn tất.

- Nếu doanh nghiệp có nghĩa vụ cung cấp hàng hóa, dịch vụ miễn phí hoặc áp dụng chiết khấu, giảm giá cho khách hàng truyền thống, doanh thu chỉ được ghi nhận khi nghĩa vụ đã được thực hiện.

Doanh thu bán hàng và cung cấp dịch vụ thuần trong kỳ kế toán có thể thấp hơn doanh thu ghi nhận ban đầu do các yếu tố như chiết khấu thương mại, giảm giá, hoặc hàng bị trả lại không đáp ứng các yêu cầu về quy cách, phẩm chất đã ghi trong hợp đồng.

Đối với trường hợp hàng hóa, dịch vụ đã tiêu thụ từ kỳ trước, nhưng đến kỳ sau phải chiết khấu thương mại, giảm giá hoặc bị trả lại, doanh nghiệp ghi giảm doanh thu theo nguyên tắc:

- Nếu sự việc phát sinh trước khi Báo cáo tài chính được phát hành, kế toán coi đây là sự kiện cần điều chỉnh và ghi giảm doanh thu trong Báo cáo tài chính của kỳ đó.

- Nếu phát sinh sau khi Báo cáo tài chính đã phát hành, doanh nghiệp ghi giảm doanh thu trong kỳ kế toán mà sự kiện xảy ra.

Xem ví dụ minh họa tại: Hạch toán thuế tiêu thụ đặc biệt đơn giản, chính xác

2.4. Xác định doanh thu trong một số trường hợp đặc

- Doanh thu bán hàng và cung cấp dịch vụ không bao gồm các khoản thuế gián thu phải nộp, như thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB), thuế xuất khẩu, và thuế bảo vệ môi trường. Nếu không thể tách riêng số thuế này tại thời điểm ghi nhận doanh thu, doanh thu có thể ghi nhận bao gồm cả số thuế phải nộp, nhưng định kỳ cần ghi giảm doanh thu tương ứng với các khoản thuế này.

- Khi doanh nghiệp đã xuất hóa đơn và thu tiền nhưng chưa giao hàng, giá trị hàng hóa chưa được coi là đã bán trong kỳ. Doanh nghiệp sẽ ghi nhận vào bên Có tài khoản 131 “Phải thu của khách hàng” và chỉ ghi nhận doanh thu khi hàng hóa được giao.

- Khi xuất hàng hóa khuyến mại hoặc quảng cáo kèm điều kiện mua hàng (ví dụ mua 2 tặng 1), doanh thu cần được phân bổ cho cả sản phẩm khuyến mại và giá trị hàng khuyến mại được tính vào giá vốn.

- Doanh thu bán hàng và cung cấp dịch vụ bằng ngoại tệ phải quy đổi ra tiền tệ kế toán theo tỷ giá thực tế tại thời điểm phát sinh. Trường hợp nhận tiền ứng trước bằng ngoại tệ, doanh thu tương ứng sẽ được quy đổi theo tỷ giá tại thời điểm nhận ứng trước.

- Doanh thu bán bất động sản được ghi nhận khi đáp ứng đủ 5 điều kiện, bao gồm hoàn tất việc bàn giao, chuyển giao rủi ro, xác định chắc chắn doanh thu, thu lợi ích kinh tế, và xác định được chi phí liên quan. Đối với công trình mà khách hàng hoàn thiện nội thất theo thiết kế riêng, doanh thu được ghi nhận sau khi bàn giao phần xây thô và có hợp đồng hoàn thiện nội thất riêng.

- Doanh thu từ hàng hóa bán đại lý theo giá cố định chỉ bao gồm phần hoa hồng bán hàng mà doanh nghiệp được hưởng.

- Đối với dịch vụ ủy thác xuất nhập khẩu, doanh thu là phí ủy thác mà đơn vị nhận được.

- Đối với gia công vật tư, doanh thu là số tiền gia công thực tế được hưởng, không bao gồm giá trị vật tư.

- Đối với bán hàng trả chậm hoặc trả góp, doanh thu được xác định theo giá bán trả tiền ngay.

3. Kết cấu tài khoản 511

| Bên nợ | Bên có |

| – Các khoản thuế gián thu phải nộp (GTGT; TTĐB, thuế xuất khẩu, BVMT

– Các khoản giảm trừ doanh thu kết chuyển cuối kỳ: Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại – Kết chuyển sang 911- Xác định kết quả sản xuất kinh doanh trong kỳ |

– Doanh thu bán hàng và cung cấp dịch vụ phát sinh trong kỳ |

| Tài khoản 511 không có số dư cuối kỳ | |

>>> Đọc thêm: Kế toán các khoản giảm trừ doanh thu và những điều cần biết

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ theo Thông tư 200/2014/TT-BTC sẽ có 6 tài khoản cấp 2:

- Tài khoản 5111 – Doanh thu bán hàng hóa: Ghi nhận doanh thu và doanh thu thuần từ khối lượng hàng hóa được xác định là đã bán trong kỳ kế toán, thường áp dụng cho các ngành kinh doanh hàng hóa, vật tư, lương thực,…

- Tài khoản 5112 – Doanh thu bán thành phẩm: Ghi nhận doanh thu và doanh thu thuần từ khối lượng sản phẩm (thành phẩm, bán thành phẩm) đã bán trong kỳ kế toán, chủ yếu dùng cho các ngành sản xuất như công nghiệp, nông nghiệp, xây dựng, ngư nghiệp, lâm nghiệp,…

- Tài khoản 5113 – Doanh thu cung cấp dịch vụ: Ghi nhận doanh thu từ các dịch vụ đã hoàn thành và cung cấp cho khách hàng trong kỳ kế toán, thường dùng cho các ngành dịch vụ như giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, khoa học, kỹ thuật, kế toán, kiểm toán,…

- Tài khoản 5114 – Doanh thu trợ cấp, trợ giá: Ghi nhận doanh thu từ các khoản trợ cấp, trợ giá của Nhà nước khi doanh nghiệp thực hiện các nhiệm vụ cung cấp sản phẩm, hàng hóa, và dịch vụ theo yêu cầu của Nhà nước.

- Tài khoản 5117 – Doanh thu kinh doanh bất động sản đầu tư: Ghi nhận doanh thu từ cho thuê, bán hoặc thanh lý bất động sản đầu tư.

- Tài khoản 5118 – Doanh thu khác: Ghi nhận các khoản doanh thu ngoài doanh thu bán hàng hóa, thành phẩm, cung cấp dịch vụ, trợ cấp, trợ giá và bất động sản. Bao gồm doanh thu từ việc bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

Lưu ý: Theo Thông tư 133/2016/TT-BTC dành cho doanh nghiệp vừa và nhỏ chỉ có 4 tài khoản cấp 2 là Tài khoản 5111; 5112; 5113; 5118.

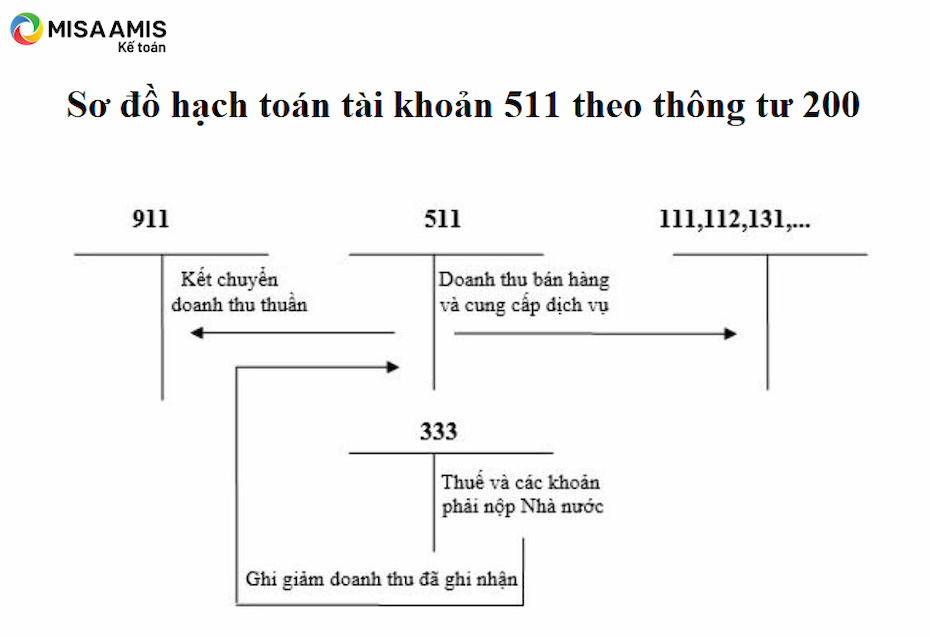

4. Sơ đồ hạch toán tài khoản 511 theo thông tư 200

Sơ đồ hạch toán tài khoản 511 thể hiện cách doanh nghiệp ghi nhận doanh thu và tính toán hiệu quả hoạt động kinh doanh. Việc hạch toán đúng giúp đảm bảo tính minh bạch của báo cáo tài chính và phù hợp với các quy định kế toán.

5. Cách hạch toán tài khoản 511

5.1. Doanh thu hàng hóa dịch vụ đã bán hoặc cung cấp trong kỳ kế toán

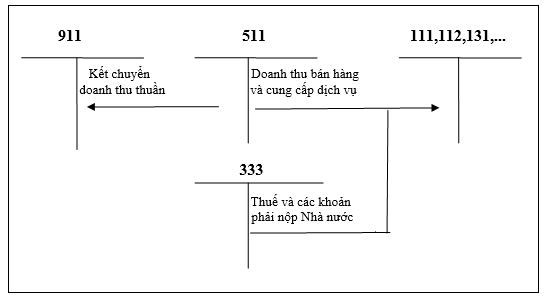

Trường hợp đã tách được thuế GTGT, thuế gián thu khác (thuế TTĐB, thuế xuất nhập khẩu, thuế môi trường,…) phải nộp:

Nợ TK 111,112,131,… Tổng giá thanh toán

Có TK 511 Doanh thu chưa thuế

Có TK 333 Thuế và các khoản phải nộp NN

-

Sơ đồ chữ T hạch toán doanh thu hàng hóa dịch vụ trường hợp đã tách được thuế gián thu

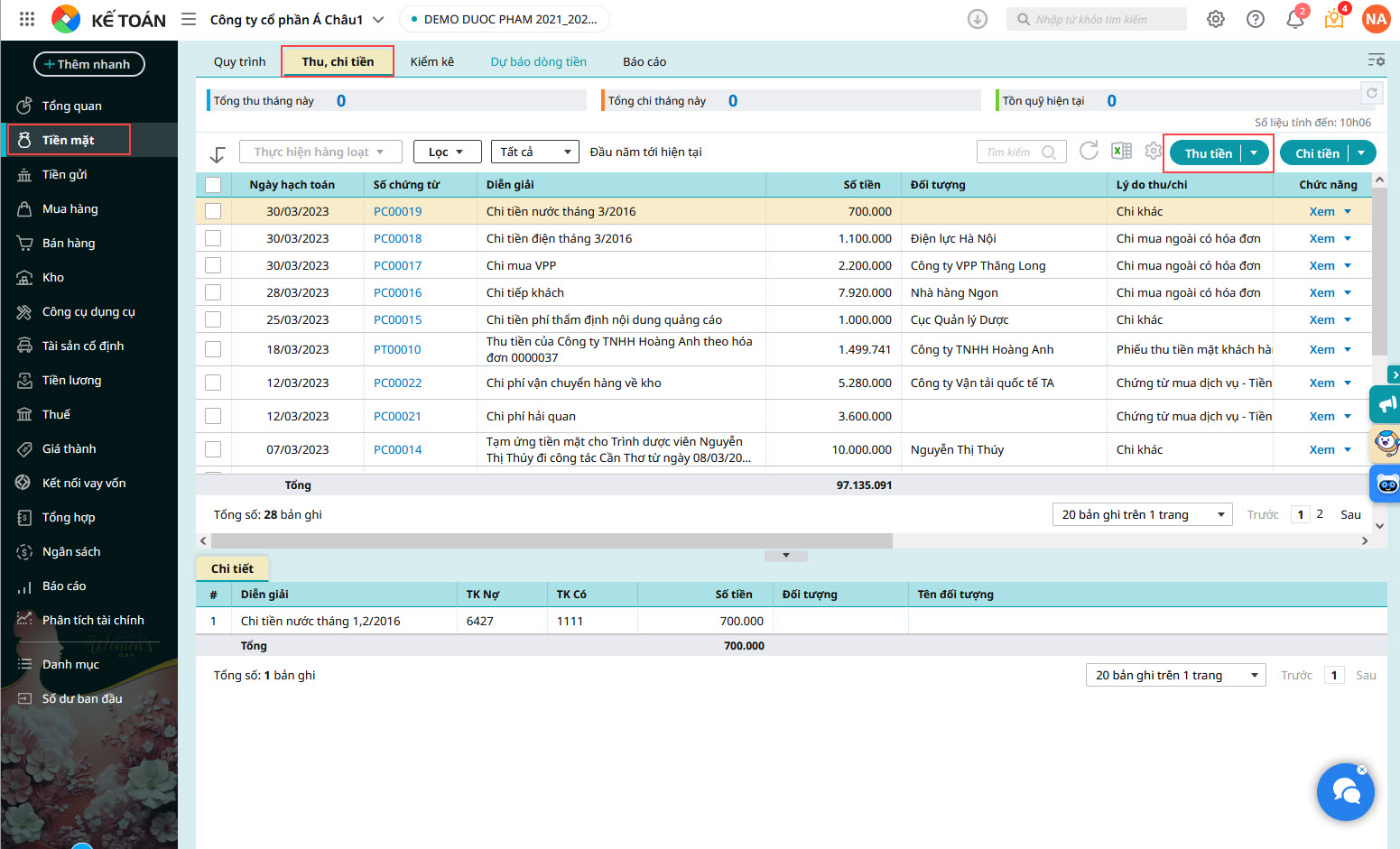

Hiện nay, kế toán doanh nghiệp thường có sự hỗ trợ của phần mềm trong quá trình ghi nhận thông tin kế toán. Trong đó, phần mềm kế toán online MISA AMIS với tính năng kết nối với tất cả phần mềm quản trị, hóa đơn điện tử và các phần mềm bán hàng phổ biến giúp lấy về tất cả hóa đơn, chứng từ để tự động hạch toán kế toán mà không mất công nhập liệu lại.

HẠCH TOÁN TỰ ĐỘNG VỚI PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS

Ví dụ 1: Doanh nghiệp tư nhân Hoàng Lan kinh doanh mặt hàng xăng, dầu. Trong quý 3/2021, doanh nghiệp bán được 455.257 lít xăng giá bán 19.200 đ/lít; 267.070 lít dầu với giá bán là 14.854 đ/lít, thu bằng tiền mặt (giá bán chưa bao gồm thuế GTGT).

– Doanh thu bán hàng:

455.257 x 19.200+ 267.070 x 14.854 = 12.707.992.180 đồng

– Thuế GTGT phải nộp 10% là 1.270.799.218

– Hạch toán:

Nợ TK 1111 – 13.978.791.398 đồng

Có TK 5111 – 12.707.992.180 đồng

Có TK 3331 – 1.270.799.218 đồng

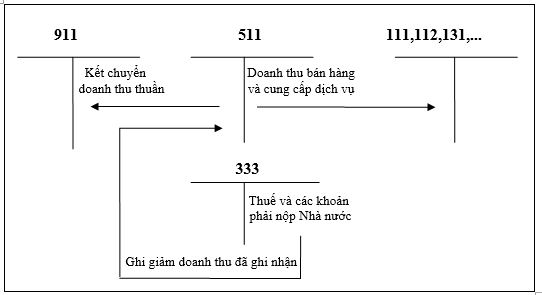

Trường hợp chưa tách được các loại thuế gián thu:

– Ghi nhận tổng doanh thu bao gồm thuế:

Nợ TK 111,112,131,… Tổng giá thanh toán

Có TK 511 Doanh thu cả thuế

+ Định kỳ xác định số thuế phải nộp và ghi giảm doanh thu bằng bút toán:

Nợ TK 511

Có TK 333

-

Hình 3: Sơ đồ chữ T hạch toán doanh thu hàng hóa dịch vụ trường hợp chưa tách được thuế gián thu

Trường hợp không tách được thuế gián thu khi phát sinh giao dịch trong thực tế thường gặp là các doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp (Quy định tại điều 13, thông tư 219/2013/TT-BTC ngày 31/12/2013).

Ví dụ 2: Công ty CP Hóa mỹ phẩm Đường Thịnh sản xuất và bán mặt hàng bột giặt, tính thuế GTGT theo phương pháp trực tiếp. Trong quý 3/2020, doanh thu ghi nhận theo hóa đơn bán hàng là 165.805.000 đồng. Kế toán hạch toán như sau:

– Ghi nhận tổng doanh thu:

Nợ TK 111, 112, 131 – 165.805.000 đồng

Có TK 5111 – 165.805.000 đồng

– Định kỳ, kế toán xác định số thuế GTGT phải nộp theo tỷ lệ % trên doanh thu và ghi giảm doanh thu đã ghi nhận.

Thuế GTGT phải nộp = 165.805.000 x 3% = 4.974.150 đồng (Theo điểm b, khoản 2, điều 13 Thông tư 219/TT-BTC thì tỷ lệ % để tính thuế GTGT trên doanh thu đối với hoạt động sản xuất là 3%).

Nợ TK 5111 4.974.150 đồng

Có TK 3331 4.974.150 đồng

Lưu ý: Trường hợp, doanh thu bán hàng và cung cấp dịch vụ phát sinh bằng ngoại tệ: Kế toán ghi sổ chi tiết số nguyên tệ đã thu hoặc phải thu, đồng thời quy đổi ra đơn vị tiền tệ hạch toán (căn cứ vào tỷ giá giao dịch thực tế) để hạch toán vào tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ”.

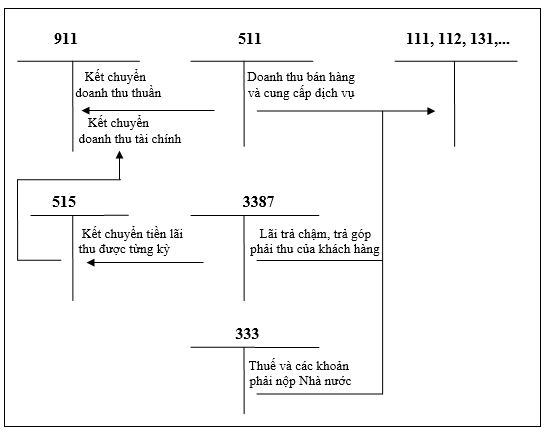

5.2. Doanh thu bán hàng trả chậm, trả góp

Doanh thu được tính theo giá bán trả tiền ngay. Số tiền lãi trả chậm thu từ khách hàng sẽ hạch toán vào tài khoản 3387 (doanh thu chưa thực hiện). Định kỳ thu tiền lãi thì thực hiện kết chuyển vào tài khoản 515 (doanh thu từ hoạt động tài chính).

- Khi bán hàng trả chậm, trả góp, kế toán phản ánh doanh thu bán hàng theo giá bán trả tiền ngay chưa có thuế, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ (giá bán trả tiền ngay chưa có thuế)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3331, 3332).

Có TK 3387 – Doanh thu chưa thực hiện (chênh lệch giữa tổng số tiền theo giá bán trả góp với giá bán trả tiền ngay).

- Định kỳ, ghi nhận doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 515 – Doanh thu hoạt động tài chính (lãi trả chậm, trả góp).

-

Hình 4: Sơ đồ chữ T hạch toán doanh thu bán hàng trả chậm, trả góp

Ví dụ 3: Tháng 1/2021, Siêu thị điện máy X bán cho khách hàng A một chiếc máy giặt Panasonic với giá đã bao gồm VAT 10% tại thời điểm bán là 14.300.000 đồng. Trả trước 4.290.000 đồng, số còn lại 10.010.000 đồng trả trong vòng 5 tháng, trả vào cuối mỗi tháng, lãi suất cố định là 0,5%/tháng trên dư nợ giảm dần.

Số tiền phải trả hàng tháng là: 2.002.000 đồng

Tính tiền lãi thu trong 5 tháng theo dư nợ giảm dần là:

- Tháng thứ 1: 10.010.000 x 0.5 %= 50.050 đồng

- Tháng thứ 2: (10.010.000 – 2.002.000) x 0.5% = 40.040 đồng

- Tháng thứ 3: (10.010.000 – 2 x 2.002.000) x 0.5% = 30.030 đồng

- Tháng thứ 4: (10.010.000 – 3 x 2.002.000) x 0.5% = 20.020 đồng

- Tháng thứ 5: (10.010.000 – 4 x 2.002.000) x 0.5% = 10.010 đồng

=> Tổng tiền lãi phải trả sau 5 tháng theo dư nợ giảm dần là: 150.150 đồng

+ Kế toán hạch toán ghi nhận doanh thu:

Nợ TK 111 – 4.290.000 đồng

Nợ TK 131 – 10.160.150 đồng

Có TK 5111 – 13.000.000 đồng

Có TK 3331 – 1.300.000 đồng

Có TK 3387 – 150.150 đồng

+ Định kỳ hàng tháng kết chuyển tiền lãi thu được hạch toán vào TK 515:

Nợ TK 3387

Có TK 515 (Số tiền lãi thu từng tháng theo dư nợ giảm dần tính ở trên)

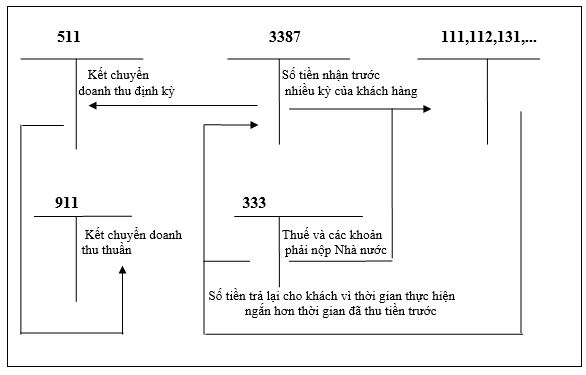

5.3. Trường hợp trả tiền ngay cho dịch vụ cung cấp trong nhiều kỳ

Ví dụ thu tiền trước nhiều kỳ về cho thuê hoạt động TSCĐ và cho thuê hoạt động bất động sản đầu tư, dịch vụ internet, dịch vụ đào tạo,…

Kế toán hạch toán khoản tiền nhận trước vào doanh thu chưa thực hiện tài khoản 3387; định kỳ kết chuyển vào tài khoản 511.

– Khi nhận tiền của khách hàng trả trước nhiều kỳ, ghi:

Nợ các TK 111, 112 Tổng số tiền nhận trước

Có TK 3387 Doanh thu chưa thực hiện (giá chưa có thuế GTGT)

Có TK 3331 Thuế GTGT phải nộp

>>> Đọc chi tiết về doanh thu chưa thực hiện tại bài viết: Doanh thu chưa thực hiện là gì? Các lưu ý khi hạch toán kế toán tài khoản 3387

– Định kỳ, tính và kết chuyển doanh thu của kỳ kế toán, ghi:

Nợ TK 3387 Doanh thu chưa thực hiện

Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ (5113, 5117)

– Số tiền phải trả lại cho khách hàng vì thời gian thực hiện ngắn hơn thời gian đã thu tiền trước (nếu có), ghi:

Nợ TK 3387 Doanh thu chưa thực hiện (giá chưa có thuế GTGT)

Nợ TK 3331 Thuế GTGT phải nộp

Có các TK 111, 112… (tổng số tiền trả lại)

-

Hình 5: Sơ đồ hạch toán doanh thu trường hợp trả tiền ngay cho dịch vụ cung cấp trong nhiều kỳ

Ví dụ 4: Công ty A cho công ty B thuê máy xúc. Giá thuê là 10.000.000 đồng/tháng chưa bao gồm 10% VAT, trả trước trong vòng 1 năm bằng chuyển khoản. Bắt đầu cho thuê từ tháng 5/2020. Tuy nhiên đến hết năm 2020 thì Công ty A và công ty B thống nhất chấm dứt hợp đồng.

– Hạch toán khi nhận tiền trước của Công ty B:

Nợ TK 111, 112 – 132.000.000 đồng

Có TK 3387 – 120.000.000 đồng

Có TK 3331 – 12.000.000 đồng

– Định kỳ hàng tháng phân bổ doanh thu chưa thực hiện vào doanh thu bán hàng và cung cấp dịch vụ:

Nợ TK 3387 – 10.000.000 đồng

Có TK 511 – 10.000.000 đồng

– Trả lại số tiền đã nhận trước cho công ty B (kết thúc hợp đồng trước hạn 4 tháng – giả định thống nhất không phạt hợp đồng):

Nợ TK 3387 – 40.000.000 đồng

Nợ TK 3331 – 4000.000 đồng

Có TK 112 – 44.000.000 đồng

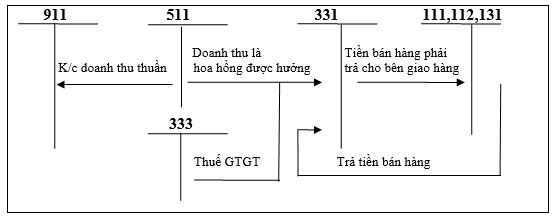

5.4. Doanh thu bán hàng từ đại lý bán đúng giá hưởng hoa hồng

Bên giao hàng đại lý: căn cứ vào Bảng kê hoá đơn bán ra của hàng hoá đã bán do các bên đại lý lập gửi, kế toán phản ánh doanh thu bán hàng theo giá bán chưa có thuế GTGT.

Đối với bên nhận làm đại lý bán đúng giá hưởng hoa hồng: ghi nhận doanh thu là phần hoa hồng được hưởng.

-

Hình 6: Sơ đồ hạch toán doanh thu bán hàng từ đại lý bán đúng giá hưởng hoa hồng

Ví dụ 5: Tháng 8/2021, Chi nhánh Viettel Nghệ An xuất 1.500 thẻ điện thoại cho đại lý Thanh Mỹ. Giá bán ra thị trường mỗi thẻ: 50.000 đồng đã bao gồm 10% VAT. Đại lý hưởng 10% Hoa hồng trên tổng giá bán đã bao gồm VAT. Giá vốn mỗi thẻ: 40.000 đồng

Cuối tháng 8, Đại lý Thanh Mỹ đã bán hết 1.500 thẻ.

– Kế toán tại Chi nhánh Viettel Nghệ An hạch toán:

+ Xuất hàng cho đại lý:

Nợ TK 157 – 1.500 thẻ x 40.000đồng/thẻ = 60.000.000 đồng

Có TK 156 – 60.000.000 đồng

+ Căn cứ vào bảng kê hóa đơn bán ra của Đại lý Thanh Mỹ gửi về cuối tháng 8:

- Kế toán thực hiện hạch toán phản ánh doanh thu:

Nợ các TK 131 – 75.000.000 đồng

Có TK 511 – 68.181.818 đồng

Có TK 3331 – 6.818.182đồng

Đồng thời phản ánh giá vốn:

Nợ TK 632 – 60.000.000 đồng

Có TK 157 – 60.000.000 đồng

Hạch toán chi phí bán hàng: số tiền hoa hồng phải trả cho đại lý Thanh Mỹ:

Nợ TK 641 – 10% x 75.000.000/1,1 = 6.818.182 đồng

Nợ TK 133 – 681.818 đồng

Có TK 131 – 7.500.000 đồng

– Kế toán tại đại lý Thanh Mỹ:

+ Khi nhận hàng kế toán chủ động theo dõi và ghi chép thông tin về toàn bộ giá trị hàng hóa nhận bán đại lý.

+ Cuối tháng 8 đã bán hết hàng, xác định số tiền phải trả cho Viettel Nghệ An:

Nợ TK 111, 112, 131,… – 75.000.000 đồng

Có TK 331 – 75.000.000 đồng

+ Phản ánh doanh thu là hoa hồng được hưởng trong tháng 8:

Nợ 331 – 7.500.000 đồng

Có 511 – 6.818.182 đồng

Có 3331 – 681.818 đồng

+ Trả tiền cho Viettel Nghệ An sau khi trừ đi phần hoa hồng được hưởng

Nợ 331 – 67.500.000 đồng

Có TK 111, 112,131,… – 67.500.000 đồng

Thao tác ghi nhận hoa hồng đại lý được hưởng trên phần mềm MISA AMIS kế toán

5.5. Doanh thu từ hợp đồng xây dựng

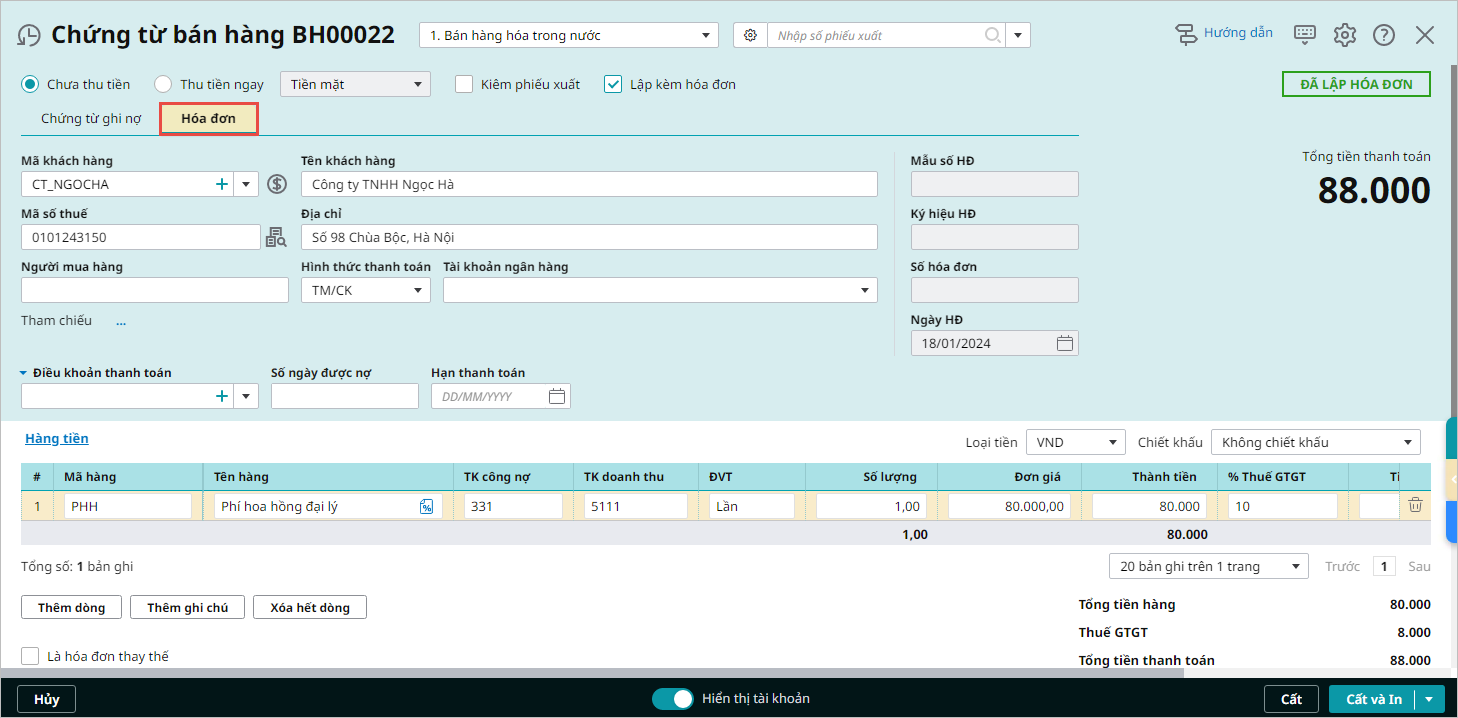

Nếu hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch

Nhà thầu phải lựa chọn phương pháp xác định phần công việc đã hoàn thành và giao cho các bộ phận có liên quan xác định trị giá phần công việc đã hoàn thành để lập chứng từ (không phải hóa đơn) phản ánh doanh thu hợp đồng xây dựng trong kỳ. Kế toán sẽ căn cứ vào chứng từ này và tiến hành hạch toán:

Nợ TK 337 – Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng

Có TK 511

Sau khi xuất hoá đơn GTGT theo tiến độ kế hoạch đã được quy định trong hợp đồng, hạch toán:

Nợ TK 131

Có TK 337

Có TK 3331

– Khi nhận được tiền do khách hàng trả, hoặc nhận tiền khách hàng ứng trước, ghi:

Nợ các TK 111, 112, …

Có TK 131

-

Hình 8: Sơ đồ hạch toán doanh thu từ hợp đồng xây dựng trường hợp hợp đồng được thanh toán theo tiến độ kế hoạch

Nếu hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện

Căn cứ vào khối lượng công việc đã hoàn thành có xác nhận của khách hàng (thường là Biên bản nghiệm thu khối lượng giá trị từng lần), kế toán lập Hoá đơn GTGT và ghi sổ:

Nợ các TK 111, 112, 131, …

Có TK 511

Có TK 3331

Lưu ý: Đối với các khoản tiền thưởng thêm khi thực hiện hợp đồng đạt, vượt chỉ tiêu đã ghi trong hợp đồng hay các khoản bồi thường bù đắp thêm các khoản chi phí không bao gồm trong giá trị hợp đồng thì kế toán đều phải ghi nhận là doanh thu.

Phần mềm MISA AMIS kế toán hỗ trợ các tính năng như quản lý hồ sơ công trình, khấu hao tài sản, quản lý hoạt động đầu tư xây lắp, quản trị dòng tiền,… giúp việc hạch toán doanh thu từ hợp đồng xây dựng trở nên dễ dàng hơn. Phần mềm sẽ giúp kế toán tại các doanh nghiệp xây dựng giảm khối lượng công việc và thực hiện nghiệp vụ hiệu quả hơn.

Ví dụ 6: Công ty TNHH Xây dựng Tây Đô thực hiện việc xây dựng trang trại bò sữa cho tập đoàn A. Trong hợp đồng quy định nhà thầu được thanh toán theo tiến độ kế hoạch, thời gian thực hiện từ tháng 1/2021 đến tháng 12/2021. Đến cuối tháng 3/2021, công ty đã hoàn thành 1/4 công việc, trị giá phần công việc đã hoàn thành được xác định là 8.506.000.000 đồng. Tháng 5/2021, tập đoàn A chuyển khoản trả trước phần giá trị công việc đã hoàn thành trong quý 1.

Kế toán ghi sổ như sau:

– Khi nhận được chứng từ xác nhận trị giá phần công việc đã hoàn thành cuối tháng 3:

Nợ TK 337 – 8.506.000.000 đồng

Có TK 5113 – 8.506.000.000 đồng

– Xuất hóa đơn cho tập đoàn A:

Nợ TK 131 – 9.356.600.000 đồng

Có TK 337 – 8.506.000.000 đồng

Có TK 3331 – 850.600.000 đồng

– Khi nhận tiền chuyển khoản từ tập đoàn A trong tháng 5:

Nợ TK 112 – 9.356.600.000 đồng

Có TK 131 – 9.356.600.000 đồng

Xem thêm: Cách hạch toán Doanh thu hợp đồng xây dựng theo TT 200

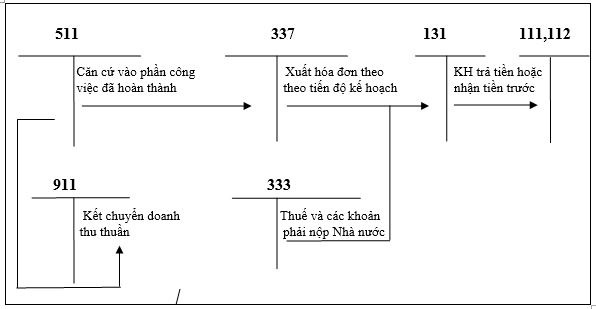

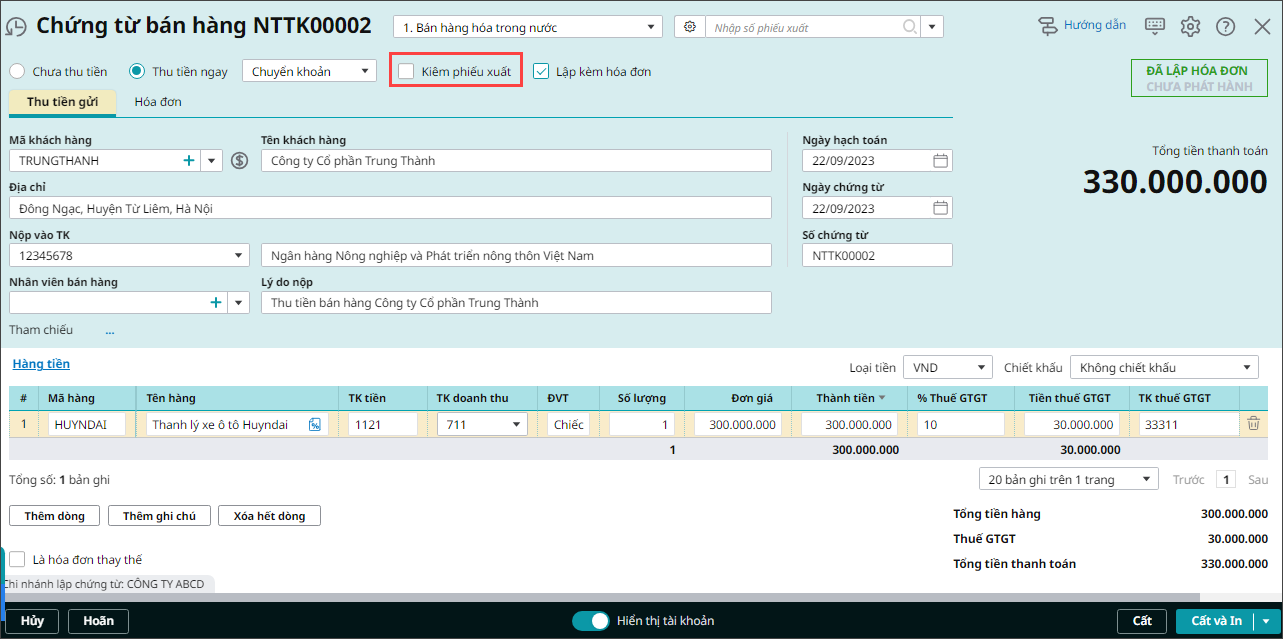

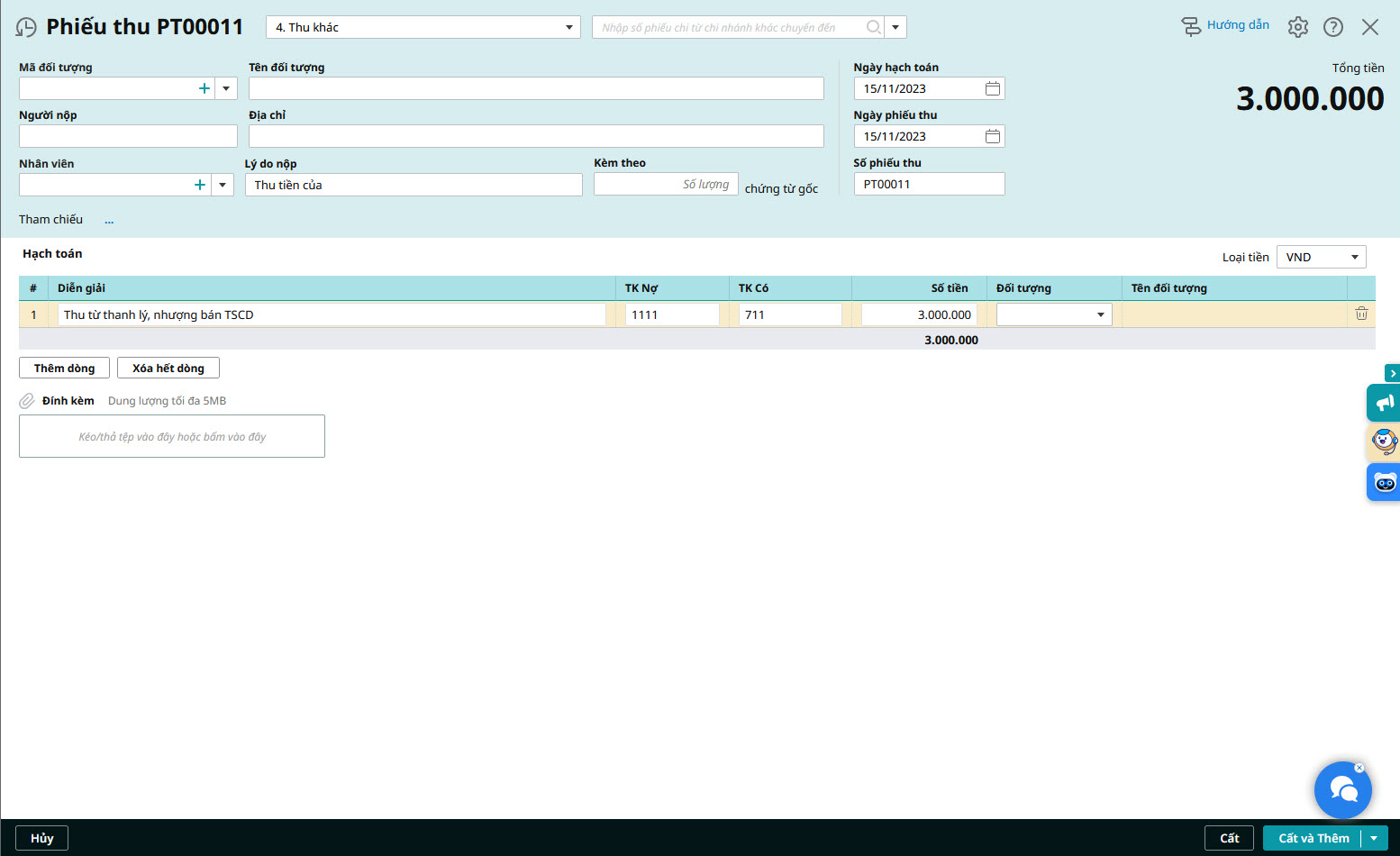

5.6. Doanh thu từ bán, thanh lý bất động sản đầu tư

Bất động sản đầu tư gồm: Quyền sử dụng đất, nhà hoặc một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng.

Kinh doanh bất động sản đầu tư là hình thức bỏ ra một số vốn lớn để thực hiện mua, xây dựng, chuyển nhượng, cho thuê nhằm mục đích thu được lợi nhuận từ việc tăng giá hoặc cho thuê.

Các hoạt động kinh doanh bất động sản đầu tư thường gặp trong thực tế như: Thu mua quỹ đất rồi phân lô bán nền, mua đất đầu tư xây dựng chung cư, biệt thự, văn phòng để bán hoặc cho thuê,…

– Ghi nhận doanh thu bán bất động sản đầu tư

Nợ các TK 111, 112, 131, …

Có TK 5117 – Doanh thu kinh doanh bất động sản đầu tư

Có TK 3331

– Ghi nhận giá vốn bất động sản đầu tư, ghi:

Nợ TK 632

Nợ TK 214 – Hao mòn lũy kế (2147) (nếu có)

Có TK 217 – Bất động sản đầu tư (nguyên giá).

-

Hình 9: Sơ đồ hạch toán doanh thu từ bán, thanh lý bất động sản đầu tư

Ví dụ 7: Trường Thịnh Land mua khu đất rộng 200m2 trị giá 3 tỷ đồng. Tháng 12/2017, công ty hoàn thành xây dựng tòa nhà văn phòng với chi phí hết 2,5 tỷ đồng. Cho công ty Nam Phúc Thịnh thuê với giá 25 triệu đồng/tháng chưa bao gồm VAT từ tháng 01/2018 đến hết tháng 12/2020. Tháng 01/2021, Trường Thịnh Land bán lại cho công ty Nam Phúc Thịnh (cả đất và nhà) với giá bán là 10 tỷ đồng chưa bao gồm VAT. Tòa nhà văn phòng được tính khấu hao trong vòng 25 năm, mỗi năm là 100 triệu đồng.

* Hoạt động cho thuê bất động sản:

– Ghi nhận doanh thu hàng tháng:

Nợ TK 111,112,131,… – 27.500.000 đồng

Có TK 5117 – 25.000.000 đồng

Có TK 3331 – 2.500.0000 đồng

– Ghi nhận giá vốn:

Khấu hao tòa nhà hàng tháng: 2,5 tỷ/300 tháng = 8.333.333 đồng

Nợ TK 632 – 8.333.333 đồng

Có TK 2147 – 8.333.333 đồng

* Hoạt động bán bất động sản đầu tư:

– Ghi nhận doanh thu từ việc bán tòa nhà:

– Ghi nhận doanh thu từ việc bán tòa nhà.

Nợ TK 111,112,131 – 10,7 tỷ

Có TK 5117 – 3 tỷ (giá trị quyền sử dụng đất không tính VAT)

Có TK 5117 – 7 tỷ (giá trị sở hữu tòa nhà có VAT)

Có TK 3331 – 0,7 tỷ

Trong thực tế bất động sản tăng giá chủ yếu chủ yếu là do giá đất tăng. Tuy nhiên khi xuất hóa đơn đầu ra vẫn phải ghi nhận giá trị quyền sử dụng đất bằng với giá trị ban đầu mua vào (ở ví dụ này là 3 tỷ đồng) và sẽ không tính VAT.

– Ghi nhận giá vốn:

Giá vốn ban đầu: 5,5 tỷ (3 tỷ tiền đất + 2,5 tỷ tiền xây dựng tòa nhà)

Khấu hao tòa nhà sau khi cho thuê 3 năm: 3 x 0,1 tỷ/năm = 0,3 tỷ

Gía trị còn lại của tòa nhà: 5,5 – 0,3 = 5,2 tỷ

Nợ TK 632 – 5,2 tỷ

Nợ TK 2147 – 0,3 tỷ

Có TK 217 – 5,5 tỷ

Thao tác hạch toán doanh thu do thanh lý, nhượng bán TSCĐ trên phần mềm MISA AMIS kế toán

5.7. Doanh thu từ hoạt động gia công hàng hóa

Gia công hàng hóa là hoạt động kinh doanh mà bên nhận gia công sẽ sử dụng một phần hoặc toàn bộ nguyên vật liệu từ bên đặt gia công để sản xuất, gia công theo yêu cầu của bên đặt gia công để tạo ra sản phẩm hoàn thiện (hoặc hoàn thiện hơn) và nhận một khoản tiền công gọi là phí gia công. Một số doanh nghiệp gia công thường gặp trong thực tế như may mặc, in ấn, cơ khí,…

– Khi nhận hàng để gia công, doanh nghiệp chủ động theo dõi và ghi chép thông tin về số lượng vật tư, hàng hóa nhận gia công.

– Khi gia công hoàn thành, xuất trả hàng và xác định doanh thu từ số tiền gia công được hưởng:

Nợ các TK 111, 112, 131, …

Có TK 511

Có TK 3331

Ví dụ 8: Tháng 10/2021, DNTN may mặc Hoàng Yến nhận gia công 1.000 chiếc áo sơ mi cho công ty Ngọc Anh với đơn giá là 60.000 đông/chiếc chưa bao gồm VAT. Ý tưởng, bản vẽ thiết kế và vải và phụ liệu do công ty Ngọc Anh cung cấp. Cuối tháng 10, DNTN Hoàng Yến hoàn thành công việc, xuất hóa đơn và công ty Ngọc Anh chuyển khoản trả tiền gia công.

Nợ TK 112 – 66.000.000 đồng

Có TK 511 – 1000 x 60.000 = 60.000.000 đồng

Có TK 3331 – 6.000.000 đồng

Xem thêm: Hướng dẫn Hạch toán hàng gia công theo thông tư 200

5.8. Giao dịch hàng đổi hàng không tương tự

Giao dịch hàng đổi hàng không tương tự là xuất sản phẩm, hàng hóa, vật tư bên mình để đổi lấy sản phẩm, hàng hóa, vật tư bên khác không cùng giá trị. Khi đó doanh thu được ghi nhận là trị giá hợp lý của hàng nhận về sau khi trừ đi các khoản trả thêm hoặc cộng các khoản thu thêm.

Nếu không xác định được giá trị hợp lý tài sản nhận về thì doanh thu xác định theo giá trị hợp lý của tài sản mang đi trao đổi sau khi điều chỉnh các khoản tiền thu thêm hoặc trả thêm.

+ Khi mang sản phẩm đi đổi, ghi nhận doanh thu:

Nợ TK 131

Có TK 511, 3331

+ Ghi nhận giá vốn hàng mang đi đổi:

Nợ TK 632

Có TK 155, 156

+ Ghi nhận khi nhận vật tư hàng hóa đổi về:

Nợ TK 152,153,156,211

Nợ TK 133

Có TK 131

+ Nếu phải thu thêm tiền do giá trị hàng mang đi đổi lớn hơn giá trị hàng nhận về:

Nợ TK 111,112 – Số tiền thu thêm

Có TK 131

+ Trường hợp phải trả thêm do giá trị hàng mang đi đổi nhỏ hơn giá trị hàng nhận về:

Nợ TK 131 (Chênh lệch giữa giá trị giữa hàng nhận về – giá trị hàng mang đi đổi)

Có TK 111, 112

Ví dụ 9: Trong quý 3/2021, DNTN Hoàng Lan mua của DNTN Hùng Hương 522m3 cát đơn giá 200.000 đồng (chưa bao gồm VAT 10%). Ngược lại Hùng Hương mua 20.126 lít dầu diezel từ Hoàng Lan với giá 14.854 (chưa bao gồm VAT 10%). Hai bên thanh toán theo hình thức hàng đổi hàng. DNTN Hoàng Lan sẽ hạch toán như sau:

Trị giá dầu mang đi đổi: 20.126 x 14.854 = 298.951.604 đồng

Trị giá hàng nhận về: 522 x 200.000 = 104.400.000 đồng

Chênh lệch giá trị: 194.551.604

=> Doanh thu ghi nhận theo giá trị hàng nhận về là 104.400.000 cộng thêm khoản chênh lệch cần thu thêm là 194.551.604 thì cũng bằng 298.951.604 đồng.

+ Ghi nhận doanh thu:

Nợ TK 131 – 328.846.764 đồng

Có TK 5111 – 20.126 x 14.854 = 298.951.604 đồng

Có TK 3331 – 29.895.160

+ Ghi nhận giá vốn: Giả sử giá vốn dầu diezel là 13.818 đồng/lít

Nợ TK 632 – 20.126 x 13.818 = 278.101.068

Có TK 156 – 278.101.068

+ Bút toán khi nhận sản phẩm đổi về:

Nợ TK 156 – 522 x 200.000 = 104.000.000 đồng

Nợ TK 133 – 10.400.000 đồng (Thuế VAT cát 10%)

Có TK 131 – 114.840.000 đồng

+ Thu thêm tiền từ DNTN Hùng Hương bằng chuyển khoản do trị giá hàng nhận về nhỏ hơn giá trị hàng mang đi đổi

Nợ TK 112 – 328.846.764 – 114.840.000 = 214.006.764 đồng.

Có TK 131 – 214.006.764 đồng

5.9 Doanh thu bán hàng và cung cấp dịch vụ phát sinh bằng ngoại tệ:

Kế toán phải ghi chi tiết số nguyên tệ đã thu hoặc phải thu và sử dụng tỷ giá giao dịch thực tế tại thời điểm phát sinh để quy đổi ra đơn vị tiền tệ kế toán, sau đó hạch toán vào tài khoản 511 “Doanh thu bán hàng và cung cấp dịch vụ”.

Nếu nhận tiền ứng trước bằng ngoại tệ, doanh thu tương ứng sẽ được quy đổi theo tỷ giá thực tế tại thời điểm nhận tiền ứng trước.

5.10 Sản phẩm, hàng hóa, dịch vụ bán cho đơn vị hạch toán phụ thuộc trong nội bộ doanh nghiệp:

5.10.1 Trường hợp không ghi nhận doanh thu giữa các khâu trong nội bộ, chỉ ghi nhận khi bán ra bên ngoài:

a) Tại đơn vị bán:

- Khi xuất sản phẩm, hàng hóa, dịch vụ cho đơn vị hạch toán phụ thuộc, lập phiếu xuất kho hoặc hóa đơn GTGT:

Nợ TK 136 – Phải thu nội bộ (giá vốn)

Có các TK 155, 156

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

- Khi nhận thông báo sản phẩm đã được bán ra bên ngoài, ghi nhận doanh thu và giá vốn:

Phản ánh giá vốn:

Nợ TK 632 – Giá vốn hàng bán

Có TK 136 – Phải thu nội bộ.

Phản ánh doanh thu:

Nợ TK 136 – Phải thu nội bộ

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ.

b) Tại đơn vị mua:

- Khi nhận sản phẩm từ đơn vị hạch toán phụ thuộc:

Nợ các TK 155, 156 (giá vốn)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 336 – Phải trả nội bộ.

- Khi bán sản phẩm ra bên ngoài, ghi nhận doanh thu và giá vốn như thông thường.

- Nếu đơn vị không hạch toán kết quả kinh doanh sau thuế, kế toán phải kết chuyển doanh thu và giá vốn cho đơn vị cấp trên:

Kết chuyển giá vốn:

Nợ TK 336 – Phải trả nội bộ

Có TK 632 – Giá vốn hàng bán.

Kết chuyển doanh thu:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 336 – Phải trả nội bộ.

5.10.2 Trường hợp ghi nhận doanh thu bán hàng nội bộ:

Ghi nhận doanh thu:

Nợ TK 136 – Phải thu nội bộ

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (chi tiết bán hàng nội bộ)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

Ghi nhận giá vốn như giao dịch bán hàng thông thường.

5.11 Trường hợp trả lương cho công nhân viên bằng sản phẩm, hàng hóa:

Ghi nhận doanh thu như bán hàng thông thường:

Nợ TK 334 – Phải trả người lao động (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

5.12 Sử dụng sản phẩm, hàng hóa để biếu tặng cán bộ công nhân viên bằng quỹ khen thưởng, phúc lợi:

Ghi nhận doanh thu như bán hàng thông thường:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

5.13. Kết chuyển các khoản giảm trừ doanh thu

Các khoản giảm trừ doanh thu: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại…. khi phát sinh ghi nhận vào TK 521.

Cuối kỳ, kết chuyển các khoản giảm trừ vào doanh thu:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Các khoản giảm trừ doanh thu.

5.14. Kết chuyển doanh thu sang tài khoản 911 để xác định kết quả sản xuất kinh doanh

Cuối kỳ kế toán kết chuyển toàn bộ doanh thu phát sinh trong kỳ sang tài khoản 911 để xác định kết quả sản xuất kinh doanh:

Nợ TK 511

Có TK 911 – Xác định kết quả kinh doanh.

6. Các câu hỏi thường gặp

Tài khoản 511 – “Doanh thu bán hàng và cung cấp dịch vụ” là tài khoản quan trọng trong hệ thống kế toán doanh nghiệp. Việc sử dụng tài khoản này trong thực tế thường gây ra nhiều thắc mắc cần được giải đáp.

Tài khoản 511 có số dư cuối kỳ không?

Tài khoản 511 không có số dư cuối kỳ vì thuộc loại tài khoản doanh thu. Toàn bộ số liệu của tài khoản này được kết chuyển sang tài khoản 911 để xác định kết quả kinh doanh vào cuối kỳ.

Trong trường hợp nhận tạm ứng 20% giá trị hợp đồng có cần xuất hóa đơn và ghi nhận doanh thu không?

Đối với khoản tạm ứng từ khách hàng ngay sau khi ký hợp đồng, khi chưa bắt đầu thực hiện hợp đồng (cung cấp hàng hóa/dịch vụ, thi công…), doanh nghiệp không áp dụng thuế GTGT và thuế TNDN. Khoản tiền này không đáp ứng điều kiện ghi nhận doanh thu bán hàng và không được hạch toán vào tài khoản 3387 – Doanh thu chưa thực hiện.

Sự khác nhau giữa tài khoản 511 và tài khoản 131?

Tài khoản 511 phản ánh doanh thu đã thực hiện, trong khi tài khoản 131 phản ánh các khoản phải thu của khách hàng (công nợ). Hai tài khoản này có mối liên hệ nhưng phản ánh nội dung khác nhau.

Bài viết trên đã tổng hợp hướng dẫn hạch toán Tài khoản 511 theo Thông tư 200/2014/TT-BTC, từ các nguyên tắc cơ bản đến những ví dụ và tình huống thường gặp. Hy vọng nội dung này sẽ mang lại thông tin hữu ích, hỗ trợ anh chị và các bạn áp dụng hiệu quả vào công việc kế toán tại doanh nghiệp.

Doanh thu là chỉ tiêu quan trọng nên cần được theo dõi và đánh giá thường xuyên để có quyết định phù hợp kịp thời. Kế toán doanh nghiệp có thể lựa chọn các công cụ phần mềm công nghệ ví dụ như phần mềm kế toán online MISA AMIS để hỗ trợ quá trình theo dõi và báo cáo doanh thu. MISA AMIS Kế toán – giải pháp quản trị tài chính thông minh thế hệ mới có nhiều tính năng nổi bật, nhất là các tính năng về doanh thu như:

- Doanh thu: Cho phép theo dõi doanh số bán hàng theo chi nhánh/ văn phòng, theo thời gian, theo mặt hàng/ nhóm hàng, theo thị trường

- Chỉ tiêu tài chính: Xem tổng quan tình hình sức khỏe của doanh nghiệp như khả năng hoạt động, khả năng sinh lời…

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Quý chủ doanh nghiệp, Anh/Chị Kế toán doanh nghiệp có thể đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS:

![]()