Trong thực tế, nhiều kế toán vẫn gặp vướng mắc khi xử lý nghiệp vụ hàng gia công như: xuất hàng đi gia công hạch toán thế nào, nhận hàng gia công ghi nhận ra sao. Theo Thông tư 99/2025/TT-BTC, việc hạch toán cần tuân thủ đúng bản chất sở hữu và quy định kế toán liên quan.

Bài viết dưới đây, MISA AMIS sẽ giúp doanh nghiệp hiểu rõ nguyên tắc và cách hạch toán hàng gia công theo quy định mới.

1. Nguyên tắc hạch toán hàng gia công theo Thông tư 99

1.1. Tại bên thuê gia công

Khi chuyển nguyên vật liệu, hàng hóa cho đơn vị nhận gia công, doanh nghiệp cần xác định đây không phải là hoạt động bán hàng mà chỉ là chuyển giao để thực hiện dịch vụ gia công. Quyền sở hữu đối với hàng hóa vẫn thuộc về doanh nghiệp.

Do đó, kế toán cần lưu ý:

- Không hạch toán vào các tài khoản phải thu, phải trả như TK 131, TK 138, TK 331

- Toàn bộ giá trị nguyên vật liệu, hàng hóa thuê gia công và chi phí liên quan được theo dõi tại TK 154 – Chi phí sản xuất, kinh doanh dở dang

Doanh nghiệp cần mở sổ chi tiết để theo dõi riêng từng hợp đồng gia công, phục vụ việc tính giá thành và kiểm soát chi phí.

1.2. Tại bên nhận gia công

Đối với bên nhận gia công, nguyên vật liệu, hàng hóa nhận gia công không thuộc sở hữu doanh nghiệp, do đó không được ghi nhận là tài sản trên báo cáo tài chính.

Không hạch toán vào các tài khoản hàng tồn kho như: TK 152 – Nguyên vật liệu, TK 155 – Thành phẩm. TK 156 – Hàng hóa

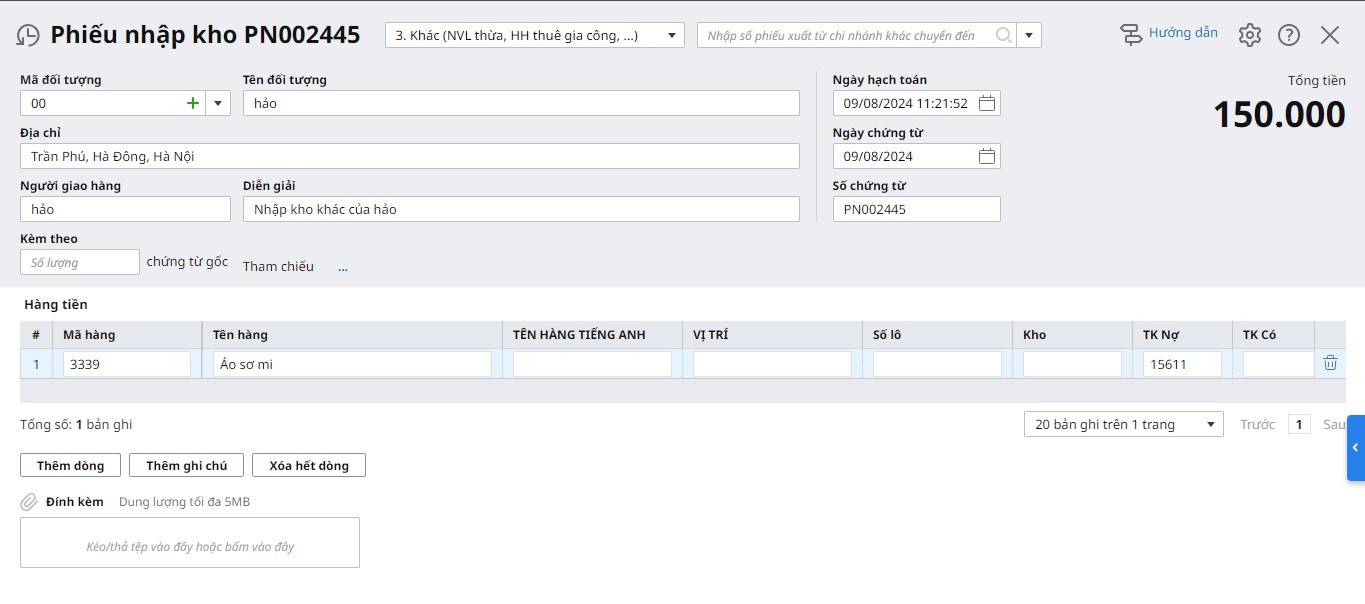

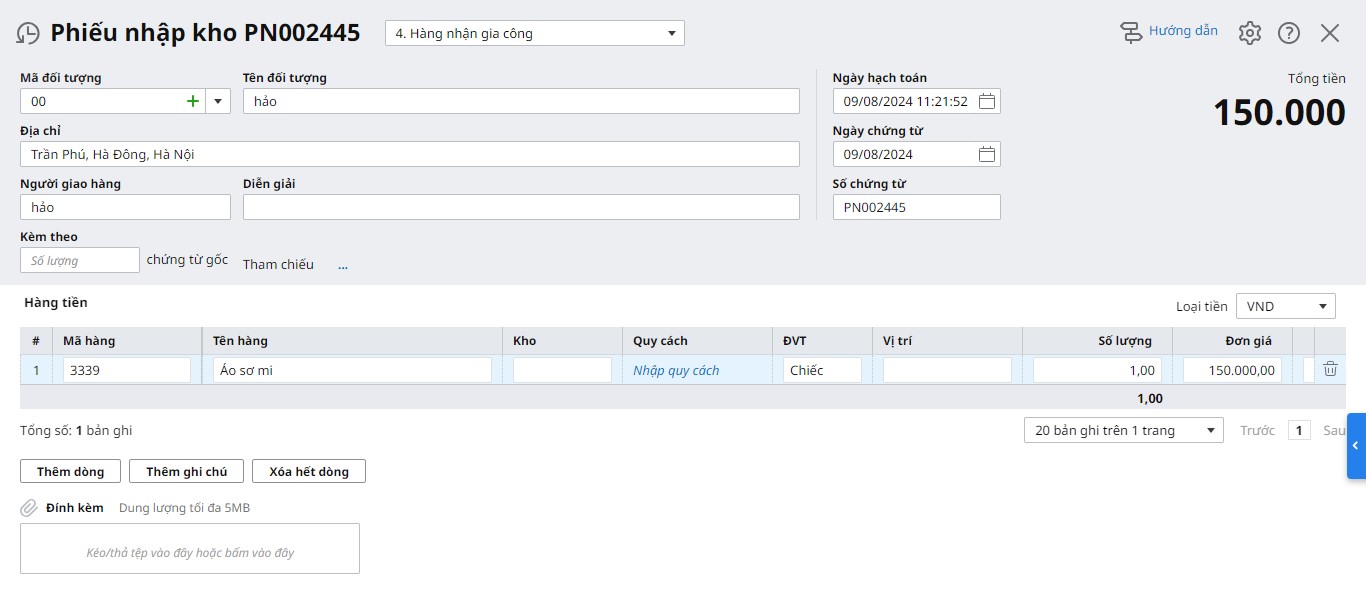

- Khi nhận hàng gia công: Lập chứng từ theo dõi nội bộ (phiếu nhập kho/sổ chi tiết) để quản lý số lượng, giá trị. Bên cạnh quản lý hàng gia công, việc kiểm soát đầu ra của hàng hóa thương mại cũng rất quan trọng, kế toán có thể ứng dụng các dạng 9 file excel quản lý bán hàng để chuẩn hóa dữ liệu nội bộ.

- Khi hoàn thành và trả lại hàng: Lập phiếu xuất kho và xuất hóa đơn đối với Tiền công gia công, nguyên vật liệu, phụ liệu do bên nhận gia công cung cấp thêm (nếu có)

Phần mềm kế toán online MISA AMIS là giải pháp đáp ứng đầy đủ nghiệp vụ hàng hóa nhận gia công, hàng gửi đi gia công và tính giá thành gia công chính xác

2. Xuất hàng đi gia công có cần xuất hoá đơn không?

Căn cứ theo Khoản 10 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi bổ sung Khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP) quy định như sau:

….

c) Cơ sở kinh doanh có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn điện tử: hóa đơn thương mại điện tử hoặc hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử. Thời điểm lập hóa đơn thực hiện theo quy định tại khoản 1 Điều 9 Nghị định này.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn điện tử theo quy định làm chứng từ lưu thông hàng hóa trên thị trường

…

Theo Điều 5 Luật thuế GTGT 2024 quy định về Đối tượng không chịu thuế GTGT:

20. Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu; nguyên liệu nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài; hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau.

Theo khoản 1, Điều 9 Luật thuế GTGT quy định về mức thuế suất 0% như sau:

1. Mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ sau đây:

c) Hàng hóa, dịch vụ xuất khẩu khác bao gồm: vận tải quốc tế; dịch vụ cho thuê phương tiện vận tải được sử dụng ngoài phạm vi lãnh thổ Việt Nam; dịch vụ của ngành hàng không, hàng hải cung cấp trực tiếp hoặc thông qua đại lý cho vận tải quốc tế; hoạt động xây dựng, lắp đặt công trình ở nước ngoài hoặc ở trong khu phi thuế quan; sản phẩm nội dung thông tin số cung cấp cho bên nước ngoài và có hồ sơ, tài liệu chứng minh tiêu dùng ở ngoài Việt Nam theo quy định của Chính phủ; phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc, thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam; hàng hóa gia công chuyển tiếp để xuất khẩu theo quy định của pháp luật; hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0% quy định tại điểm d khoản này;

Theo Điều 7 Nghị định 181/2025/NĐ-CP quy định như sau:

2. Đối với gia công hàng hóa là giá gia công chưa có thuế giá trị gia tăng. Giá gia công là giá gia công theo hợp đồng gia công chưa có thuế giá trị gia tăng, bao gồm cả tiền công, chi phí về nhiên liệu, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa.

Như vậy, đối với hoạt động gia công hàng hóa xuất khẩu, doanh nghiệp cần lưu ý một số điểm quan trọng sau:

- Khi xuất khẩu hàng hóa, bao gồm cả hàng gia công xuất khẩu, doanh nghiệp phải sử dụng hóa đơn điện tử (có thể là hóa đơn thương mại điện tử, hóa đơn GTGT hoặc hóa đơn bán hàng) theo quy định tại Nghị định 70/2025/NĐ-CP.

- Trường hợp xuất hàng ra cửa khẩu để làm thủ tục xuất khẩu, doanh nghiệp được sử dụng phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn điện tử làm chứng từ lưu thông hàng hóa.

- Về thuế GTGT:

- Nguyên liệu nhập khẩu để gia công hàng xuất khẩu thuộc đối tượng không chịu thuế GTGT theo Luật Thuế GTGT 2024

- Dịch vụ gia công hàng xuất khẩu đáp ứng đủ điều kiện sẽ được áp dụng thuế suất 0%

- Giá tính thuế đối với hoạt động gia công là giá gia công chưa có thuế GTGT, bao gồm:

- Tiền công gia công

- Chi phí nhiên liệu, vật liệu phụ

- Các chi phí liên quan khác phục vụ hoạt động gia công

Xem thêm bài viết: Hạch toán tài khoản 154 – Chi phí sản xuất kinh doanh dở dang

3. Hạch toán hàng gia công theo Thông tư 99 tại bên thuê gia công

- Khi xuất kho hàng hóa, NVL để gia công:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Có TK 152, 153, 156….

- Chi phí gia công và các chi phí khác phát sinh trong quá trình gia công: Chi phí vận chuyển, chi phí nguyên vật liệu, công cụ dụng cụ, chi phí tiền công,…, căn cứ vào các chứng từ liên quan, kế toán hạch toán:

Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang

Nợ TK 1331: Thuế GTGT được khấu trừ (Nếu có)

Có TK 111, 112, 331, 334,…

- Khi nhận lại hàng gửi gia công chế biến hoàn thành nhập kho:

Nợ TK 152, 153, 156..

Có TK 154: Chi phí sản xuất, kinh doanh dở dang

* Ví dụ: Ngày 20/5/202x, xuất kho một số hàng hóa trị giá 100 triệu đồng đem đi gia công. Chi phí gia công chế biến đã thanh toán bằng tiền mặt là 16,5 triệu đồng (Bao gồm cả thuế GTGT 10%). Số hàng gia công được xử lý như sau:

- Bán thẳng: 20 triệu đồng.

- Gửi bán: 50 triệu đồng.

- Còn lại nhập kho.

Với số liệu trên kế toán phản ánh như sau:

– Căn cứ vào phiếu xuất kho, phản ánh trị giá hàng xuất kho đi gia công, ghi:

Nợ TK 154: 100 triệu đồng

Có TK 156: 100 triệu đồng

– Căn cứ vào hóa đơn và chứng từ liên quan, phản ánh chi phí gia công, ghi:

Nợ TK 154: 15 triệu đồng

Nợ TK 1331: 1,5 triệu đồng

Có TK 111: 16,5 triệu đồng.

– Khi gia công xong:

- Căn cứ vào hóa đơn bán hàng, phản ánh trị giá hàng bán thẳng, ghi:

Nợ TK 632: 20 triệu đồng

Có TK 154: 20 triệu đồng.

Có thể bạn quan tâm: Giá vốn hàng bán là gì? Cách tính giá vốn hàng bán tại các loại hình DN

- Căn cứ vào phiếu gửi hàng bán, ghi:

Nợ TK 157: 50 triệu đồng

Có TK 154: 50 triệu đồng.

- Căn cứ vào phiếu nhập kho, ghi:

Nợ TK 1561: 45 triệu đồng

Có TK 154: 45 triệu đồng.

4. Hạch toán hàng gia công tại bên nhận gia công

Khi nhận hàng để gia công, doanh nghiệp cần theo dõi và ghi chép đầy đủ thông tin về giá trị vật tư, hàng hóa nhận gia công để phục vụ quản lý và trình bày trên thuyết minh báo cáo tài chính. Các khoản này không được hạch toán vào sổ kế toán do không thuộc tài sản của doanh nghiệp.

- Khi xác định được doanh thu từ số tiền gia công thực tế được hưởng, ghi:

Nợ các TK 111, 112, 131,…

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp

Kết luận

Hiện nay, các doanh nghiệp thường trang bị thêm cho bộ phận kế toán hệ thống phần mềm hỗ trợ để giúp hoạt động định khoản, hạch toán kế toán diễn ra chính xác và nhanh chóng hơn. Một trong các phần mềm nổi bật trên thị trường đó là phần mềm kế toán onliine MISA AMIS. Đây là giải pháp quản trị tài chính thông minh thế hệ mới, có nhiều tính năng đặc biệt hỗ trợ hoạt động định khoản và các nghiệp vụ kế toán khác

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

- Kết nối hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác giúp đồng bộ dữ liệu, giảm thiểu thời gian nhập liệu chồng chéo

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS

![]()