Hạch toán tiền lương, bảo hiểm xã hội và kinh phí công đoàn là một công việc quan trọng và nhạy cảm trong mọi doanh nghiệp. Xây dựng hệ thống hạch toán lương hiệu quả, minh bạch giúp đảm bảo quyền lợi cho người lao động và góp phần giữ chân nhân tài, tạo dựng môi trường làm việc chuyên nghiệp. Hạch toán lương thuần thục, chính xác là một trong những yêu cầu cơ bản với kế toán tiền lương.

Hãy cùng phần mềm kế toán online MISA AMIS tìm hiểu cách hạch toán tiền lương, bảo hiểm xã hội và kinh phí công đoàn sẽ trải qua các bước như thế nào trong bài viết dưới đây.

1. Tài khoản kế toán hạch toán tiền lương và các khoản trích theo lương

Từ ngày 01/01/2026, việc hạch toán tiền lương và các khoản trích theo lương của doanh nghiệp được thực hiện theo quy định tại Thông tư 99/2025/TT-BTC – Thông tư thay thế Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp. Theo đó, các khoản liên quan đến tiền lương, thu nhập của người lao động và các khoản trích nộp bắt buộc sẽ được phản ánh thông qua một số tài khoản kế toán liên quan trong hệ thống tài khoản.

Trong đó, doanh nghiệp cần đặc biệt lưu ý hai tài khoản kế toán quan trọng thường được sử dụng trong quá trình hạch toán gồm Tài khoản 334 – Phải trả người lao động và Tài khoản 338 – Phải trả, phải nộp khác. Nội dung và phạm vi phản ánh của từng tài khoản được trình bày cụ thể dưới đây.

1.1. Hạch toán lương – Tài khoản 334 phải trả người lao động

Tài khoản 334 được sử dụng để phản ánh các khoản phải trả cho người lao động và tình hình thanh toán các khoản này của doanh nghiệp. Kết cấu của tài khoản 334 cũng tương tự như các tài khoản kế toán khác, bao gồm bên nợ và bên có, trong đó nội dung phản ánh của hai bên như sau:

| Bên Nợ | Bên Có |

|

|

| Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động tại thời điểm kết thúc kỳ kế toán. |

1.2. Hạch toán các khoản trích theo lương – Tài khoản 338 phải trả phải nộp khác

Tài khoản 338 được sử dụng để phản ánh tình hình thanh toán của doanh nghiệp đối với các khoản phải trả, phải nộp cho các tổ chức xã hội, trong đó có các khoản trích theo lương gồm: kinh phí công đoàn, về bảo hiểm xã hội, về bảo hiểm y tế và về các khoản trích theo lương, khấu trừ vào lương…

Kết cấu của tài khoản 338 cũng tương tự như các tài khoản kế toán khác, bao gồm bên nợ và bên có, trong đó nội dung phản ánh của hai bên như sau:

| Bên Nợ | Bên Có |

|

|

Số dư bên Có:

|

Đây là hai tài khoản kế toán chính được sử dụng để thực hiện hạch toán lương và các khoản trích theo lương tại doanh nghiệp.

Để hỗ trợ công tác hạch toán tiền lương, AMIS Kế toán đã tích hợp AI tự động tổng hợp số liệu và lập bảng tính lương, sau đó tự động hạch toán chi phí lương và các khoản trích theo lương, giúp giảm 80% thao tác nhập liệu thủ công và đảm bảo tính chính xác.

Mời quý anh/chị trải nghiệm trực tiếp tính năng hạch toán lương tự động tại demo dưới đây.

2. Nguyên tắc hạch toán tiền toán lương và các khoản trích theo lương & Căn cứ tính lương nhân viên

2.1 Nguyên tắc hạch toán tiền lương và các khoản trích theo lương

- Lương của bộ phận nào thì được hạch toán tương ứng vào chi phí của bộ phận đó. Ví dụ:

- Lương của nhân viên mua hàng hạch toán vào TK 641 – chi phí bán hàng

- Lương của ban giám đốc hạch toán vào TK 642 – chi phí quản lý doanh nghiệp

- Lương của nhân công bộ phận sản xuất hạch toán vào TK 622

- Lương của quản lý phân xưởng sản xuất hạch toán vào TK 627 – chi phí sản xuất chung

- Các khoản trích theo lương gồm 2 phần: phần 1 do doanh nghiệp chịu, tính vào chi phí của bộ phận tương ứng; phần 2 do người lao động chịu, DN nộp thay và trừ vào lương phải trả cho người lao động.

- Kế toán cần luôn cập nhật tỉ lệ các khoản trích theo lương mới nhất để áp dụng đúng cho doanh nghiệp

2.2 Căn cứ tính lương nhân viên

Cuối tháng, kế toán phải tính lương cho nhân viên dựa trên ba yếu tố chính:

- Bảng chấm công: Cung cấp thông tin về số ngày công làm việc của từng nhân viên trong tháng.

- Hợp đồng lao động: Quy định mức lương cơ bản, chức danh và các khoản phụ cấp theo thỏa thuận.

- Quy chế về tiền lương thưởng, phụ cấp: Xác định các tiêu chí, mức thưởng, phụ cấp và cách tính cụ thể áp dụng cho nhân viên.

3. Hướng dẫn hạch toán chi phí lương và hạch toán bảo hiểm xã hội theo TT99 và TT133

3.1. Hạch toán tiền lương phải trả cho người lao động & các khoản thưởng

- Tính tiền lương, các khoản phụ cấp theo quy định phải trả cho người lao động, ghi:

Nợ các TK 622, 623, 627, 641, 642, 241,…

Có TK 334 – Phải trả người lao động.

- Tiền thưởng phải trả cho người lao động:

Nợ các TK 622, 623, 627, 641, 642, 241,… (nếu doanh nghiệp không có quỹ khen thưởng và tiền thưởng được tính vào chi phí sản xuất, kinh doanh)

Nợ TK 353 – Quỹ khen thưởng, phúc lợi (3531) (nếu trích từ quỹ khen thưởng)

Có TK 334 – Phải trả người lao động.

- Khi xuất quỹ chi trả tiền thưởng, ghi:

Nợ TK 334 – Phải trả người lao động

Có các TK 111, 112,…

3.2. Hạch toán các khoản Bảo hiểm trích theo lương

- Trích các khoản BHXH, BHYT, KPCĐ trừ vào chi phí của doanh nghiệp, kế toán viên ghi:

Nợ TK 154, 241, 622, 623, 627, 641, 642 …: Tiền lương tham gia BHXH x Tổng tỷ lệ trích BHXH, BHYT, BHTN và KPCĐ

Có TK 3383 – Bảo hiểm xã hội: Tiền lương tham gia BHXH x Tỷ lệ trích BHXH

Có TK 3384 – Bảo hiểm y tế: Tiền lương tham gia BHXH x Tỷ lệ trích BHYT

Có TK 3386 (hoặc 3385 – theo Thông tư 133) – bảo hiểm tự nguyện: Tiền lương tham gia BHXH x Tỷ lệ trích BHTN

Có TK 3382 – KPCĐ: Tiền lương tham gia BHXH x Tỷ lệ trích KPCĐ

Lưu ý: Mức trích tỷ lệ bảo hiểm xã hội với người lao động Việt Nam trong năm 2026 quy định như sau:

|

Người sử dụng lao động |

Người lao động |

||||||||

|

BHXH |

BHTN |

BHYT |

BHXH |

BHTN |

BHYT |

||||

|

Hưu trí, Tử Tuất |

Ốm đau – Thai sản |

TNLĐ-BNN |

Hưu trí, Tử Tuất |

Ốm đau – Thai sản |

TNLĐ-BNN |

||||

|

14% |

3% |

0.5% |

1% |

3% |

8% |

– |

– |

1% |

1.5% |

|

21.5% |

10.5% |

||||||||

|

Tổng cộng 32% |

|||||||||

Kế toán cần lưu ý nộp các khoản bảo hiểm đúng hạn, nếu không doanh nghiệp sẽ phải chịu thêm khoản tiền chậm nộp BHXH, gây lãng phí cho DN.

- Hạch toán thuế TNCN phải nộp (nếu có)

- Khi doanh nghiệp trừ số thuế TNCN phải nộp vào lương của người lao động, kế toán ghi nhận:

Nợ TK 334 – Phải trả người lao động: Tổng số thuế TNCN khấu trừ

Có TK 3335 – Thuế thu nhập cá nhân: Số thuế TNCN khấu trừ

-

- Khi doanh nghiệp nộp tiền thuế TNCN, kế toán ghi nhận:

Nợ TK 3335 – Thuế TNCN: số thuế TNCN đã nộp

Có TK 111, 112: số thuế TNCN đã nộp.

3.3. Hạch toán chi phí lương (hoặc nhân viên ứng trước tiền lương)

- Khi doanh nghiệp thanh toán tiền lương hoặc ứng trước tiền lương cho người lao động, kế toán ghi nhận:

Nợ TK 334 – Phải trả người lao động

Có TK 111, 112: Số tiền đã trả người lao động

- Nếu doanh nghiệp trả lương cho người lao bằng hàng hóa, sản phẩm:

Nợ TK 334 – Phải trả người lao động

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp (33311).

- Khi xuất quỹ chi tiền thưởng, kế toán ghi nhận:

Nợ TK 334 – Phải trả người lao động

Có các TK 111, 112, . . .

Xem thêm: Hướng dẫn hạch toán lương tháng 13 chi tiết chuẩn xác nhất

3.4. Hạch toán bảo hiểm xã hội (ốm đau, thai sản, tai nạn,. . .) phải trả cho nhân viên

- Tính tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn,…) phải trả cho người lao động, ghi:

Nợ TK 338 – Phải trả, phải nộp khác (3383)

Có TK 334 – Phải trả người lao động.

- Khi nhận được tiền của cơ quan BHXH trả cho doanh nghiệp, kế toán ghi nhận:

Nợ TK 111, 112: Khoản nhận về từ cơ quan BHXH

Có TK 338 – Phải trả, phải nộp khác

- Khi trả tiền chế độ BHXH cho nhân viên (thai sản, ốm đau, tai nạn …), kế toán viên ghi nhận:

Nợ TK 334 – Phải trả người lao động

Có TK 111, 112

3.5. Xác định và thanh toán các khoản khác phải trả cho người lao động

Xác định và thanh toán các khoản khác phải trả cho người lao động của doanh nghiệp như tiền ăn ca, tiền nhà, tiền điện thoại, học phí, thẻ hội viên,…:

- Khi xác định được số phải trả cho người lao động của doanh nghiệp, ghi:

Nợ các TK 622, 623, 627, 641, 642

Có TK 334 – Phải trả người lao động.

- Khi chi trả cho người lao động của doanh nghiệp, ghi:

Nợ TK 334 – Phải trả người lao động

Có các TK 111, 112,..

4. Ví dụ kế toán tiền lương và các khoản trích theo lương

Tại Công ty A áp dụng chế độ kế toán theo thông tư 200, trong tháng 4/2024 có các tài liệu sau. (Đơn vị tính: Đồng):

4.1. Số dư đầu tháng của các TK

- TK 334: 16.000.000 đ

- TK 338 (chi tiết 3383): 1.000.000 đ

4.2. Tình hình phát sinh trong tháng

1. Giữa tháng 4, kế toán viên rút tiền gửi ngân hàng về quỹ tiền mặt là 85.000.000 và chi toàn bộ số tiền mặt này để trả hết lương nợ đầu tháng và ứng lương đợt 1 cho nhân viên.

2. Cuối tháng phòng nhân sự gửi bảng tính lương phải thanh toán cho các bộ phận như sau:

- Bộ phận trực tiếp sản xuất: 20.000.000 đ

- Bộ phận gián tiếp phục vụ cho sản xuất: 15.000.000 đ

- Bộ phận bán hàng: 20.000.000 đ

- Bộ phận QLDN: 40.000.000 đ

3. Trích các khoản theo lương theo quy định.

4. Chuyển khoản để thanh toán hết các khoản trích theo lương.

5. Nhân viên B tạm ứng tiền ở năm trước, số tiền đã tạm ứng là 5.000.000, đã quá hạn thanh toán tạm ứng nên phòng kế toán khấu trừ vào lương của nhân viên B.

6. Chi tiền mặt thanh toán hết tiền lương còn lại cho công nhân viên.

4.3. Yêu cầu bài tập

Định khoản các nghiệp vụ trên và phản ánh vào TK 334

Lưu ý: Các tỷ lệ trích BHXH sử dụng trong ví dụ là các tỷ lệ trích lấy theo năm 2021, từ 2022 đã có tỷ lệ trích mới (xem chi tiết tại mục 3.2)

4.4. Hướng dẫn thực hiện

Bước 1:

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt

Nợ TK 111: 85.000.000 đ

Có TK 112: 85.000.000 đ

Chi tiền mặt để trả tiền lương nợ đầu tháng và ứng lương đợt 1 cho nhân viên

Nợ TK 111: 85.000.000 đ

Có TK 334: 85.000.000 đ

Bước 2:

Cuối tháng ghi nhận tiền lương cho các bộ phận:

Nợ TK 622: 20.000.000 đ

Nợ TK 627: 15.000.000 đ

Nợ TK 641: 35.000.000 đ

Nợ TK 642: 40.000.000 đ

Có TK 334: 110.000.000 đ

Bước 3:

Ghi nhận các khoản trích lương theo quy định vào các chi phí của doanh nghiệp:

Nợ TK 622: 4.700.000 đ

Nợ TK 627: 3.525.000 đ

Nợ TK 641: 8.225.000 đ

Nợ TK 642: 9.400.000 đ

Có TK 3383: 19.250.000 đ

Có TK 3384: 3.300.000 đ

Có TK 3386: 1.100.000 đ

Có TK 3382: 2.200.000 đ

Ghi nhận các khoản trích theo lương vào lương của NLĐ:

Nợ TK 334: 11.550.000 đ

Có TK 3383: 8.800.000 đ

Có TK 3384: 1.650.000 đ

Có TK 3386 (hoặc 3385 – theo Thông tư 133): 1.100.000 đ

Bước 4:

Chuyển khoản để trả các khoản trích theo lương:

Nợ TK 3382: 2.200.000 đ

Nợ TK 3383: 28.050.000 đ

Nợ TK 3384: 4.950.000 đ

Nợ TK 3386: 2.200.000 đ

Có TK 112: 37.400.000 đ

Bước 5:

Trừ lương nhân viên A phần tạm ứng tháng trước chưa hoàn thiện trả:

Nợ TK 334(A): 2.000.000 đ

Có TK 141: 2.000.000 đ

Bước 6:

Chi tiền mặt thanh toán hết tiền lương còn lại cho công nhân viên:

Nợ TK 111: 98.450.000 đ

Có TK 334: 98.450.000 đ

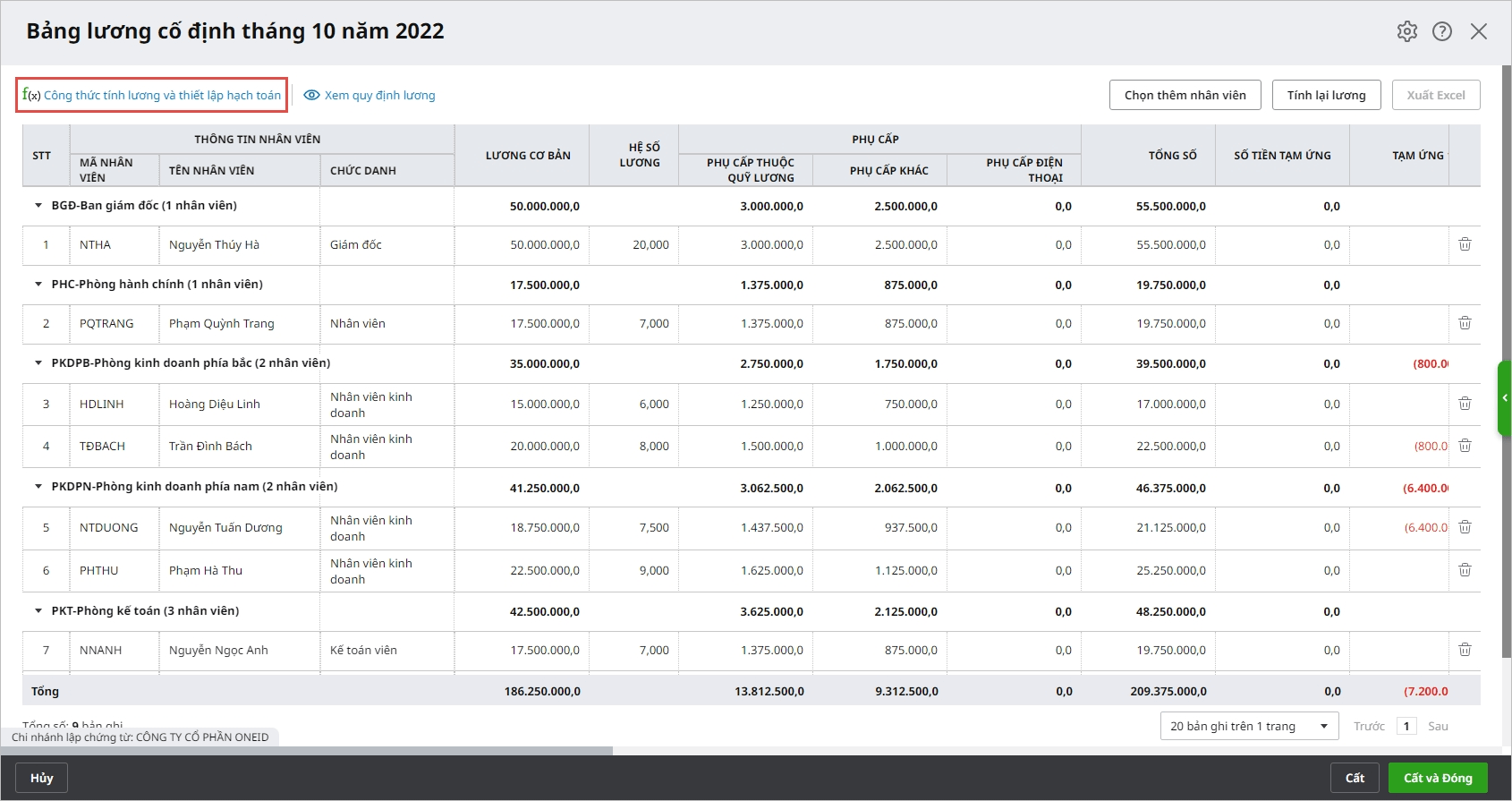

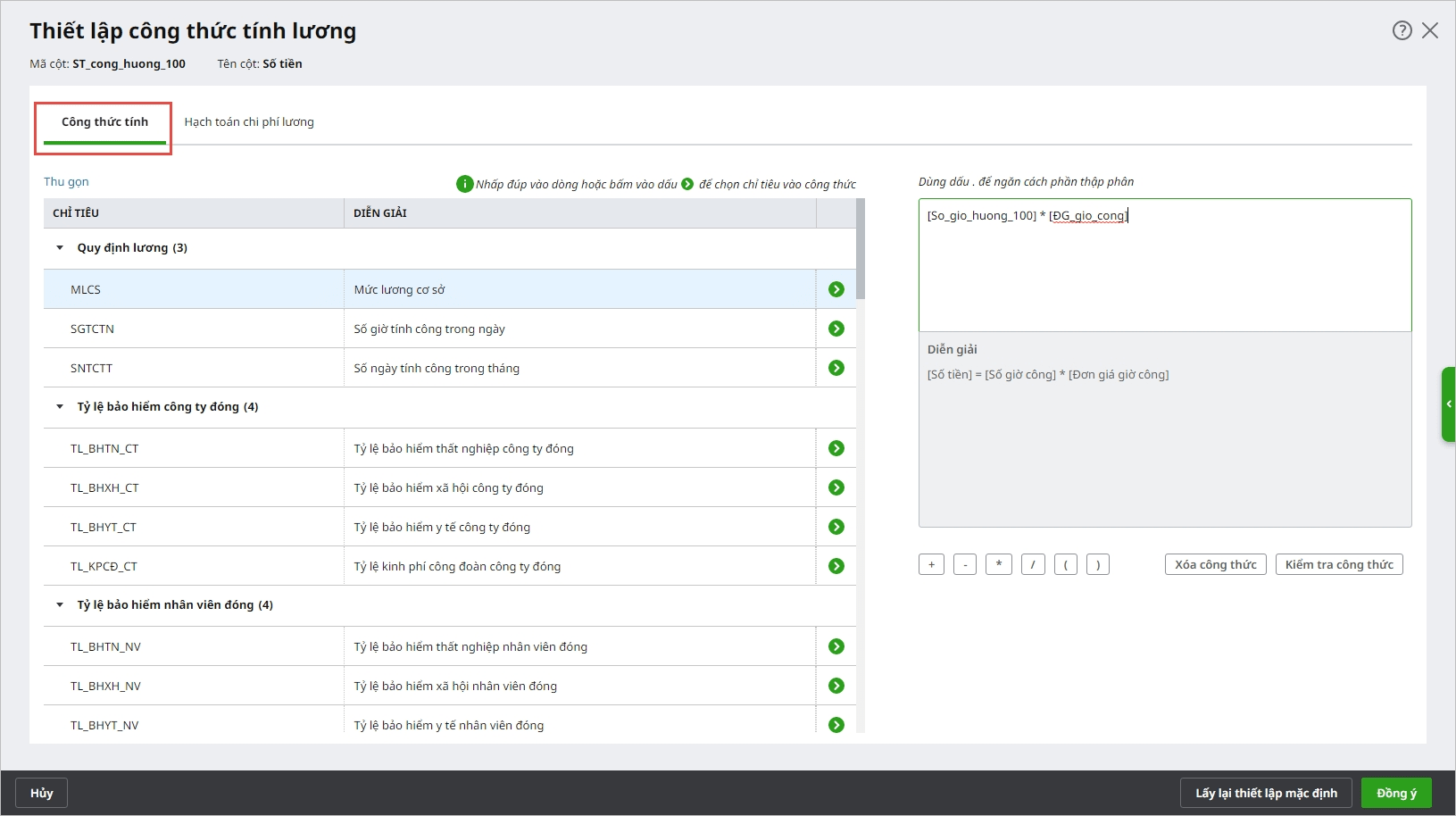

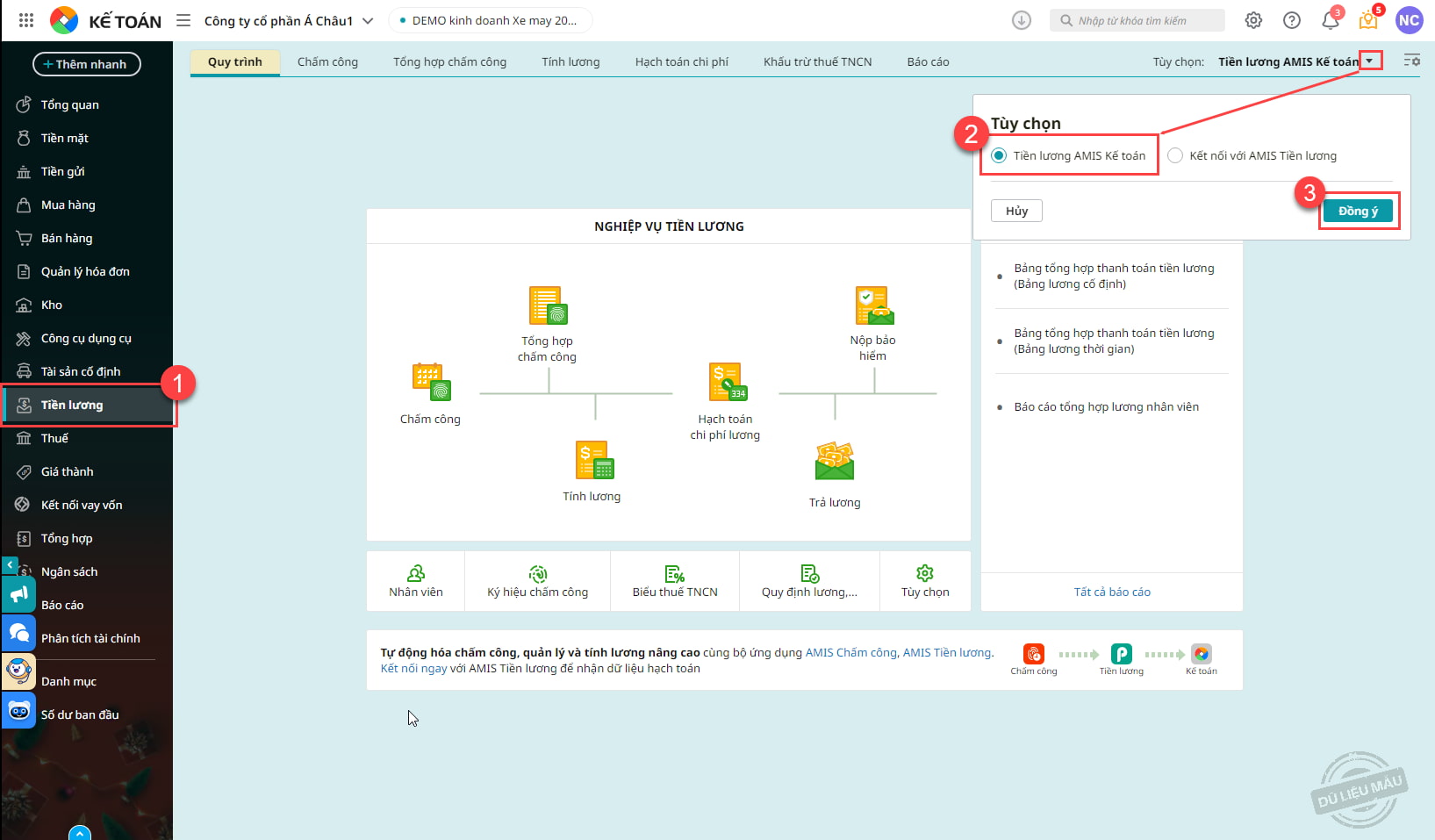

5. Kết nối chấm công – tính lương – hạch toán chi phí lương trực tiếp trên MISA AMIS Kế toán

Để quản lý dữ liệu một cách toàn diện và hiệu quả, doanh nghiệp nên ứng dụng các phần mềm có sự kế thừa dữ liệu giữa các phòng ban như MISA AMIS Kế toán. Trên phân hệ tiền lương của MISA AMIS Kế toán, kế toán doanh nghiệp có thể thực hiện các nghiệp vụ từ chấm công, tính lương, khấu trừ thuế TNCN đến hạch toán chi phí lương, nộp bảo hiểm,…

Phần mềm kế toán online MISA AMIS kết nối trực tiếp với AMIS Tiền lương và AMIS thuế TNCN, cho phép kế toán doanh nghiệp trực tiếp các nghiệp vụ trên một phần mềm, đảm bảo dữ liệu được kế thừa, tránh sai sót và giảm thiểu những thao tác chuyển dữ liệu thủ công.

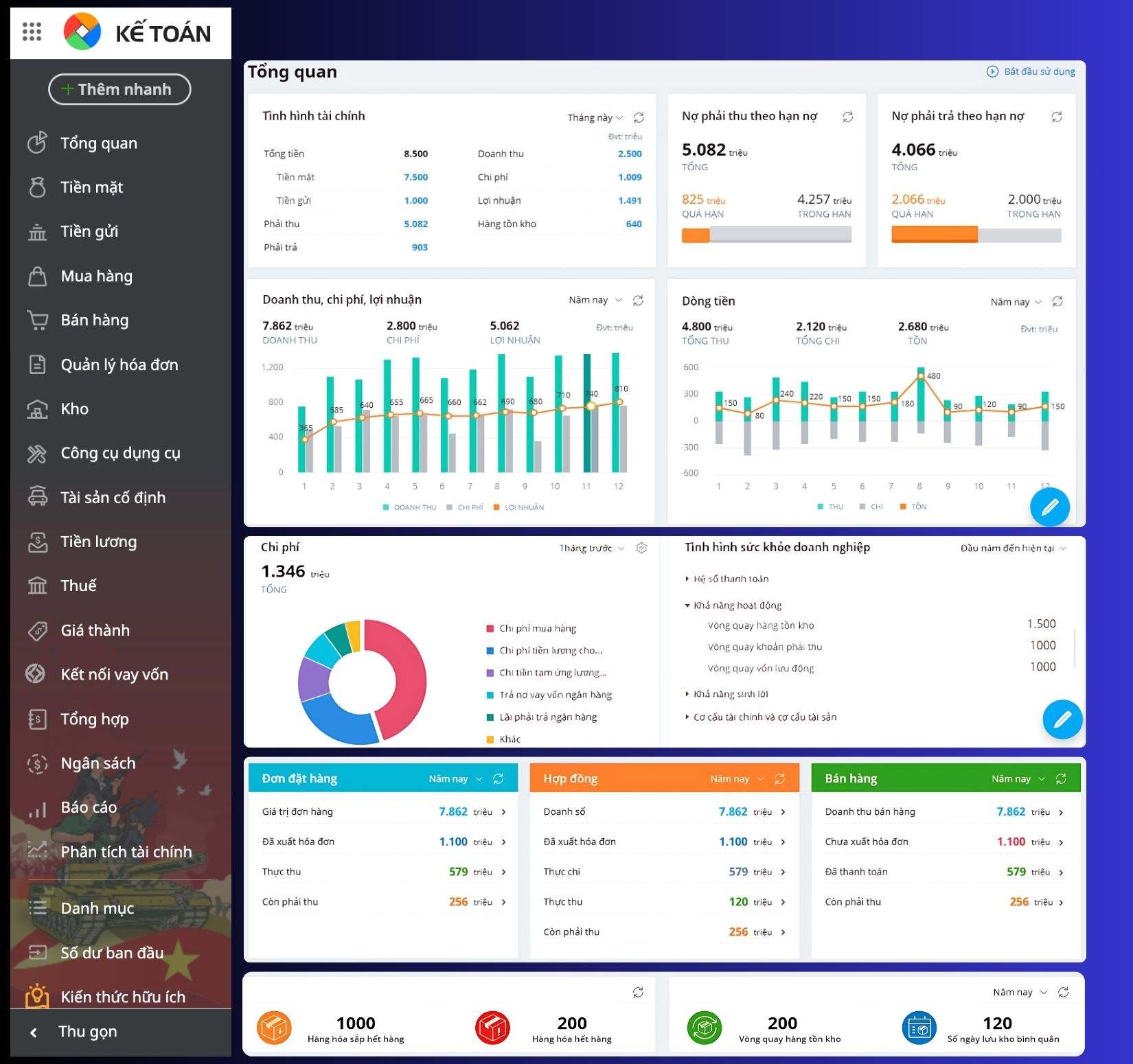

Phần mềm kế toán online MISA AMIS đặc biệt phù hợp với yêu cầu quản trị của chủ doanh nghiệp, ngoài việc truy cập mọi lúc mọi nơi trên nhiều thiết bị phần mềm còn cung cấp rất nhiều mẫu báo cáo trực quan, cập nhật tức thời tình hình doanh nghiệp để nhanh chóng nắm bắt và ra quyết định điều hành.

Tham khảo sử dụng thử 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán – tài chính trong doanh nghiệp ngay!

![]()