Tại Việt Nam, việc ghi nhận doanh thu được quy định trong Chuẩn mực Kế toán Việt Nam số 14 “Doanh thu và thu nhập khác” (VAS 14) ban hành theo Quyết định số 149/2001/QĐ-BTC và theo quy định của Thông tư số 200/2014/BTC.

So với Chuẩn mực Báo cáo Tài chính Quốc tế số 15 “Doanh thu từ hợp đồng với khách hàng” (IFRS 15) do Hội đồng Chuẩn mực Kế toán Quốc tế (IASB) ban hành vào tháng 5/2014 và có hiệu lực thi hành từ ngày 01/01/2018, (trước đó là Chuẩn mực Kế toán Quốc tế số 18), VAS 14 có điểm tương đồng về nguyên tắc ghi nhận doanh thu nhưng có nhiều điểm khác biệt về các bước ghi nhận. Các khác biệt này sẽ là thách thức đối với các doanh nghiệp Việt Nam khi chính thức áp dụng IFRS từ năm 2025.

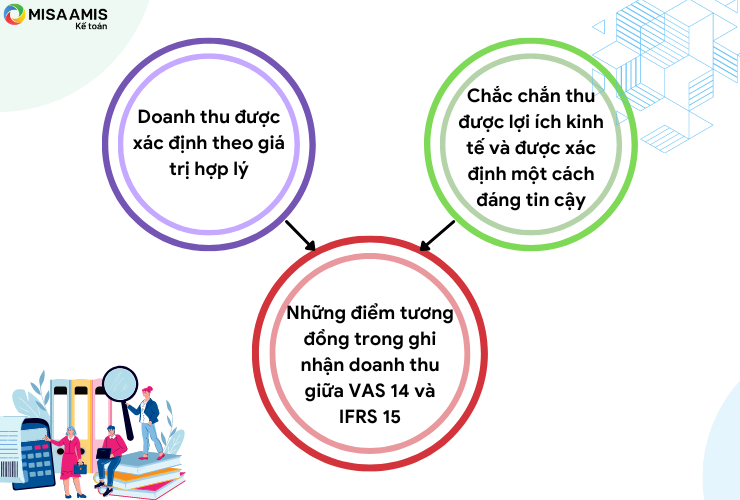

1. Những điểm tương đồng trong việc ghi nhận doanh thu giữa VAS 14 và IFRS 15

-

Những điểm tương đồng giữa VAS 14 và IFRS 15

– Tương đồng về nguyên tắc ghi nhận: là doanh thu được xác định theo giá trị hợp lý của các khoản mà doanh nghiệp có thể nhận được.

– Tương đồng trong một số điều kiện ghi nhận doanh thu: doanh thu được ghi nhận khi doanh nghiệp chắc chắn thu được lợi ích kinh tế từ giao dịch và được xác định một cách đáng tin cậy. Điều này được thể hiện qua các điều kiện ghi nhận doanh thu của các loại doanh thu trong VAS 14 và thể hiện trong mô hình 5 bước xác định doanh thu trong IFRS 15.

Ví dụ 1: Ngày 01/09/N doanh nghiệp A bán 200 sản phẩm X cho doanh nghiệp B, có giá vốn là 5.000 đồng/sản phẩm, và giá bán là 10.000 đồng/sản phẩm. Tuy nhiên, vào ngày 05/09/N khi nhận hàng, doanh nghiệp B nhận thấy trong 200 sản phẩm X có 10 sản phẩm không đúng yêu cầu nên trả lại hàng. Lúc này, giá trị hợp lý của khoản phải thu về là: 1.900.000 đồng (190 x 10.000) và giá vốn tương ứng ghi nhận là: 950.000 đồng (190 x 5.000).

2. Những điểm khác biệt trong việc ghi nhận doanh thu giữa VAS 14 và IFRS 15

Về việc ghi nhận doanh thu, nguyên tắc cốt lõi của IFRS 15 là việc xác định doanh thu theo mô hình 5 bước như sau:

- Hình 2: Mô hình 5 bước ghi nhận doanh thu

IFRS 15 áp dụng mô hình này cho tất cả các hợp đồng với khách hàng, ngoại trừ các hợp đồng trong phạm vi của:

– IFRS 16 – Thuê tài sản;

– IFRS 11 – Công cụ tài chính;

– IFRS 10 – Báo cáo tài chính hợp nhất;

– IFRS 11- Thỏa thuận liên doanh;

– IAS 27 – Báo cáo tài chính riêng;

– IAS 28 – Đầu tư vào các công ty liên kết và liên doanh;

– IFRS 4 – Hợp đồng bảo hiểm.

Bước 1: Xác định các hợp đồng với khách hàng

Hợp đồng với khách hàng nằm trong phạm vi của IFRS 15 nếu đáp ứng các điều kiện sau:

– Hợp đồng đã được các bên tham gia chấp thuận;

– Quyền của mỗi bên liên quan đến hàng hóa hoặc dịch vụ được chuyển giao có thể được xác định;

– Điều khoản thanh toán cho hàng hóa hoặc dịch vụ được chuyển giao có thể được xác định;

– Hợp đồng có bản chất thương mại;

– Khoản thanh toán thu về của doanh nghiệp trong giao dịch hàng hóa hoặc dịch vụ được coi là nhiều khả năng xảy ra.

Bước 2: Xác định các nghĩa vụ thực hiện trong hợp đồng

Điểm khác biệt lớn giữa IFRS 15 và VAS 14 là khi đã chấp nhận hợp đồng, doanh nghiệp cần đánh giá các hàng hóa hoặc dịch vụ đã cam kết với khách hàng và xác định đó như là một nghĩa vụ thực hiện. Một hợp đồng có thể có nhiều nghĩa vụ thực hiện khác nhau. Mỗi nghĩa vụ thực hiện sẽ được ghi nhận doanh thu một cách riêng biệt.

Ví dụ: Doanh nghiệp A ký hợp đồng mua vật liệu xây dựng của doanh nghiệp B. Hợp đồng thỏa thuận doanh nghiệp B giao hàng tại chân công trình cho doanh nghiệp A.

=> Trong trường hợp này, theo IFRS 15, hợp đồng có 2 nghĩa vụ thực hiện là bán vật liệu xây dựng và cung cấp dịch vụ vận chuyển hàng hóa. Theo VAS 14 thì chỉ ghi nhận một nghĩa vụ cần thực hiện là bán vật liệu xây dựng.

Bước 3: Xác định giá giao dịch

Giá giao dịch là giá trị mà doanh nghiệp kỳ vọng nhận được từ khách hàng để đổi lấy việc chuyển giao hàng hóa hoặc cung cấp dịch vụ.

Xác định giá giao dịch sẽ là đơn giản hoặc phức tạp tùy thuộc vào giá hợp đồng cố định hay biến đổi. Giá hợp đồng cố định thì xác định giá giao dịch là đơn giản; giá hợp đồng biến đổi thì xác định giá giao dịch sẽ phức tạp. Các khoản giá biến đổi có thể phát sinh như chiết khấu, hoàn tiền, trợ giá, thưởng hiệu suất…

|

Ví dụ: Doanh nghiệp A chuyên sản xuất và cung cấp giấy in các loại như A0, A3, A4… Ngày 01/01/N, doanh nghiệp A ký hợp đồng mua bán với doanh nghiệp B để cung cấp giấy A4 với đơn giá là 350.000đ/thùng trong thời hạn 1 năm với số lượng dự kiến là 1.000 thùng/năm. Doanh nghiệp A có chính sách hỗ trợ thương mại với khách hàng: Nếu khách hàng mua với số lượng từ 1.600 thùng/năm trở lên thì toàn bộ số lượng hàng được tính với giá là 300.000 đồng/thùng. Doanh nghiệp A, báo cáo hàng quý và có năm tài chính kết thúc vào 31/12/N. Năm N có các sự kiện phát sinh như sau: – Trong quý 1 kết thúc vào 31/03/N, doanh nghiệp B đã mua 300 thùng, doanh nghiệp A ước tính khách hàng không vượt quá số lượng 1.500 thùng/năm nên không áp dụng chính sách hỗ trợ – Trong quý 2 kết thúc vào 30/06/N, doanh nghiệp B đã mua 650 thùng, do đó doanh nghiệp A ước tính khách hàng có thể mua vượt mức 1.500 thùng/ năm và áp dụng chính sách hỗ trợ. Do đó: – Doanh thu quý 1 = 300 x 350.000 = 105.000.000 đồng – Doanh thu quý 2: Vì quý 2 khách hàng mua lũy kế đến 950 thùng nên doanh nghiệp A, xác định khách hàng được áp dụng chính sách hỗ trợ nên tính với mức giá là 300.000 đồng/ thùng. Do vậy: + Doanh thu lũy kế đến 30/06/N: 950 x 300.000 = 285.000.000 đồng + Doanh thu quý 1 đã ghi nhận là 105.000.000 đồng và đã báo cáo nên không điều chỉnh + Doanh thu quý 2 là: 285.000.000 – 105.000.000 = 180.000.000 đồng |

Bước 4: Phân bổ giá giao dịch cho các nghĩa vụ thực hiện trong hợp đồng

Khi một hợp đồng có nhiều nghĩa vụ thực hiện, thì doanh nghiệp phân bổ giá giao dịch cho các nghĩa vụ thực hiện trong hợp đồng theo tỷ lệ tương ứng với giá bán lẻ của hàng hóa hay dịch vụ trong mỗi nghĩa vụ thực hiện.

Giá bán riêng lẻ của hàng hóa hoặc dịch vụ là giá khi hàng hóa hoặc dịch vụ được bán riêng biệt cho khách hàng trong những trường hợp tương tự nhau và cho các khách hàng tương tự.

Bước 5: Ghi nhận doanh thu khi doanh nghiệp đáp ứng nghĩa vụ thực hiện

Doanh thu được ghi nhận khi quyền kiểm soát được chuyển giao theo thời kỳ hoặc tại một thời điểm. Quyền kiểm soát tài sản là khả năng trực tiếp sử dụng và thu được tất cả lợi ích còn lại một cách đáng kể từ tài sản.

Ví dụ: Vào ngày 01/03/N, doanh nghiệp A ký kết hợp đồng thương mại với doanh nghiệp B về việc cung cấp vật liệu xây dựng cho doanh nghiệp B, cụ thể như sau:

Theo thỏa thuận trong hợp đồng, vào ngày 20/03/N, doanh nghiệp A cung cấp 20 tấn xi măng Hà Tiên cho doanh nghiệp B giao tại chân công trình X với giá là 1.500.000 đồng/ tấn (giá bán chưa bao gồm 10% thuế GTGT).

Thông tin bổ sung: Nếu hàng hóa được giao tại kho hàng của bên A, thì giá bán là 1.450.000 đồng/ tấn. Phí vận chuyển riêng (trường hợp không mua hàng) cho 20 tấn xi măng tới chân công trình X của bên B là 2.000.000 đồng. Chi phí vận chuyển mà doanh nghiệp A thuê để vận chuyển hợp đồng này là 1.600.000 đồng. Doanh nghiệp A có năm tài chính kết thúc vào ngày 31/12/N.

Mô hình 5 bước theo IFRS 15 sẽ được áp dụng như sau:

Bước 1: Xác định hợp đồng: Hợp đồng được đại diện hai bên có thẩm quyền ký kết với thời gian giao hàng là ngày 20/03/N.

Bước 2: Xác định các nghĩa vụ của hợp đồng:

- Cung cấp hàng hóa là Xi măng Hà Tiên

- Cung cấp dịch vụ vận chuyển hàng hóa

Bước 3: Xác định giá trị giao dịch: Giá giao dịch là: 1.500.000 đồng x 20 tấn = 30.000.000 đồng

Bước 4: Phân bổ giá trị giao dịch cho các nghĩa vụ thực hiện trong hợp đồng:

Đơn vị tính: 1.000 đồng

| STT | Tên hàng hóa, dịch vụ | Giá bán riêng lẻ | Tỷ lệ % | Giá giao dịch phân bổ |

| 1 | Cung cấp xi măng Hà Tiên | 1.450×20 = 29.000 | (29.000/31.000) x 100 = 93,5 | 28.050 |

| 2 | Cung cấp dịch vụ vận chuyển | 2.000 | 6,5 | 1.950 |

| Tổng cộng | 31.000 | 100 | 30.000 | |

Bước 5: Ghi nhận doanh thu

Quý 1 kết thúc 31/03/N:

+ Nghĩa vụ cung cấp hàng hóa (xi măng Hà Tiên) đã kết thúc trong quý 1 nên doanh thu được thi nhận là 28.050 nghìn đồng;

+ Nghĩa vụ cung cấp dịch vụ vận chuyển hàng hóa đã hoàn thành xong quý 1, doanh nghiệp A ghi nhận doanh thu: 1.950 nghìn đồng, tương ứng với phần chi phí (giá vốn) là 1.600 nghìn đồng. Còn theo VAS 14 thì doanh thu chỉ được ghi nhận cho hoạt động bán vật liệu xây dựng (bán Xi măng) và 1.600 nghìn đồng được ghi nhận là chi phí bán hàng.

+ Vậy tổng doanh thu của hợp đồng này là: 28.050 + 1.950 = 30.000 nghìn đồng.

+ Báo cáo kết quả hoạt động kinh doanh kết thúc vào ngày 31/12/N ghi nhận doanh thu của hợp đồng này là 30.000 nghìn đồng.

Trong khi đó, Chuẩn mực kế toán Việt Nam VAS 14 phân chia thành các điều kiện ghi nhận doanh thu tùy thuộc vào từng loại doanh thu.

Theo Chuẩn mực kế toán Việt Nam VAS 14 không có mô hình ghi nhận doanh thu chung cho tất cả các hợp đồng mà được phân chia ra thành các điều kiện ghi nhận doanh thu được mô tả tùy thuộc vào từng loại doanh thu như doanh thu bán hàng, cung cấp dịch vụ, tiền lãi, tiền bản quyền, cổ tức và lợi nhuận được chia, cụ thể:

Doanh thu từ bán hàng được ghi nhận khi thỏa mãn đủ 5 điều kiện sau:

+ Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

+ Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa;

+ Doanh thu được xác định tương đối chắc chắn;

+ Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

+ Xác định được chi phí liên quan đến giao dịch bán hàng.

VAS 14, với 5 điều kiện ghi nhận doanh thu từ bán hàng, nhấn mạnh đến chuyển giao rủi ro và lợi ích, còn theo IFRS 15 thời điểm ghi nhận doanh thu là khi quyền kiểm soát đối với sản phẩm, dịch vụ được chuyển giao cho khách hàng.

|

Ví dụ 1: Vào tháng 12/N, doanh nghiệp A ký hợp đồng bán hàng cho khách hàng B, với thời gian giao hàng vào tháng 1/N+1. Trong tháng 12 doanh nghiệp A đã xuất kho để đưa đi giao cho khách hàng, tuy nhiên giao dịch này vẫn chưa được ghi nhận doanh thu trong năm N vì chưa thỏa mãn điều kiện chuyển giao quyền sở hữu và chuyển giao rủi ro cho khách hàng B. Ví dụ 2: Doanh nghiệp A bán điện thoại với chính sách bán hàng của mình là khách hàng mua hàng có quyền đổi trả lại hàng vô điều kiện trong vòng 3 ngày kể từ ngày mua hàng. Vào ngày 31/12/N, doanh nghiệp A bán cho khách B chiếc điện thoại với giá là 50 triệu đồng. Tại thời điểm này, doanh nghiệp A chưa được phép ghi nhận doanh thu vì rủi ro vẫn thuộc về doanh nghiệp (vì chính sách bán hàng của mình). |

Doanh thu cung cấp dịch vụ:

– Nếu dịch vụ cung cấp trong một kỳ thì doanh thu được ghi nhận khi hoàn thành việc cung cấp dịch vụ;

– Nếu dịch vụ cung cấp qua nhiều kỳ thì phải thỏa mãn 4 điều kiện sau:

+ Doanh thu được xác định tương đối chắc chắn;

+ Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó;

+ Xác định được phần công việc đã hoàn thành vào ngày lập Bảng Cân đối kế toán;

+ Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó.

|

Ví dụ 1: Ngày 1/11/N doanh nghiệp A ký hợp đồng cung cấp dịch với khách hàng B với giá trị hợp đồng là 600 triệu đồng, thuế GTGT 10%. Đến 31/12/N, doanh nghiệp A đã hoàn thành 30% khối lượng công việc tương ứng với chi phí thực hiện được ghi nhận là 150 triệu đồng. Chi phí dự kiến còn phải thực hiện hợp đồng này là 305 triệu đồng. Đến ngày 10/4/N+1 dịch vụ hoàn thành với chi phí là 310 triệu đồng. Doanh nghiệp A được ghi nhận doanh thu qua hai kỳ. Trong năm N, doanh nghiệp A được ghi nhận doanh thu là 600 x 30% = 180 triệu đồng tương ứng với chi phí là 150 triệu đồng. Phần doanh thu và chi phí còn lại sẽ được ghi nhận vào năm N+1. Ví dụ 2: Vào ngày 01/03/N, doanh nghiệp A ký kết hợp đồng thương mại với doanh nghiệp B về việc cung cấp vật liệu xây dựng cho doanh nghiệp B, cụ thể như sau: Theo thỏa thuận trong hợp đồng, vào ngày 20/03/N, doanh nghiệp A cung cấp 20 tấn xi măng Hà Tiên cho doanh nghiệp B giao tại chân công trình X với giá là 1.500.000 đồng/ tấn (giá bán chưa bao gồm 10% thuế GTGT). Nếu giao tại kho hàng của bên A thì giá bán là 1.450.000 đồng/ tấn (chưa bao gồm VAT). Theo VAS 14 thì: – Trong hợp đồng này chỉ xác định nghĩa vụ cung cấp hàng hóa (gộp chung nghĩa vụ cung cấp hàng hóa là xi măng Hà Tiên và cung cấp dịch vụ vận chuyển là một). – Chỉ ghi nhận doanh thu của hoạt động cung cấp hàng hóa là 1.500.000×20=30.000.000 đồng. Không ghi nhận doanh thu cung cấp dịch vụ vận chuyển, chi phí vận chuyển được ghi nhận là chi phí bán hàng thay vì ghi nhận giá vốn như trong IFRS 15 |

Bộ tài chính đã ban hành Quyết định số 345/QĐ-BTC ngày 16/03/2020 phê duyệt Đề án áp dụng Chuẩn mực báo cáo tài chính quốc tế (IFRS) tại Việt Nam. Đề án chia làm 3 giai đoạn: giai đoạn bắt buộc áp dụng là từ sau năm 2025 đối với những doanh nghiệp theo quy định của Bộ Tài Chính. Vì vậy, để nắm bắt các cơ hội trong quá trình hội nhập và chủ động các phương án, ngay từ bây giờ, lãnh đạo các doanh nghiệp, người làm kế toán nên tự tìm hiểu và trang bị cho mình những kiến thức về IFRS.

Trên đây, bài viết so sánh về việc ghi nhận doanh thu giữa VAS 14 và IFRS 15 để bạn đọc thấy được sự tương đồng cũng như những điểm khác nhau cơ bản giúp các bạn hiểu hơn khi ứng dụng thực tế. Hiện nay, phần mềm kế toán online MISA AMIS đang chuẩn bị kế hoạch cung cấp tính năng chuyển đổi sang IFRS trên phần mềm để đáp ứng nhu cầu trong lộ áp dụng IFRS tại Việt Nam. Kính mời Quý Doanh nghiệp đăng ký trải nghiệm sử dụng 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS tại đây để trực tiếp tìm hiểu.

![]()