Ghi nhận doanh thu xuất khẩu và xác định tỷ giá xuất hóa đơn là những vấn đề quan trọng nhưng phức tạp đối với doanh nghiệp. Việc này không chỉ đòi hỏi nắm rõ thời điểm và điều kiện ghi nhận doanh thu, mà còn cần phân biệt thời điểm lập hóa đơn, đồng thời áp dụng đúng tỷ giá theo Thông tư 99/2025/TT-BTC.

Bài viết này MISA AMIS tổng hợp các quy định hiện hành, hướng dẫn cách xác định doanh thu, lập hóa đơn và tỷ giá xuất khẩu, giúp doanh nghiệp thực hiện đầy đủ, chính xác và tuân thủ pháp luật.

1. Doanh thu xuất khẩu là gì?

Doanh thu hàng xuất khẩu phát sinh khi doanh nghiệp trong nước bán hàng hóa ra khỏi lãnh thổ Việt Nam hoặc bán hàng hóa vào khu vực đặc biệt trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng, ví dụ: bán hàng cho doanh nghiệp chế xuất, bán hàng vào khu chế xuất, khu bảo thuế, kho ngoại quan và các khu phi thuế quan khác.

Doanh thu xuất khẩu có thể bao gồm:

- Doanh thu từ xuất khẩu hàng hóa: Bán sản phẩm ra nước ngoài theo hợp đồng thương mại.

- Doanh thu từ cung cấp dịch vụ quốc tế: Ví dụ như dịch vụ logistics, phần mềm, tư vấn, hoặc các dịch vụ kỹ thuật được cung cấp cho khách hàng ở nước ngoài.

2. Thời điểm và điều kiện ghi nhận doanh thu xuất khẩu là khi nào?

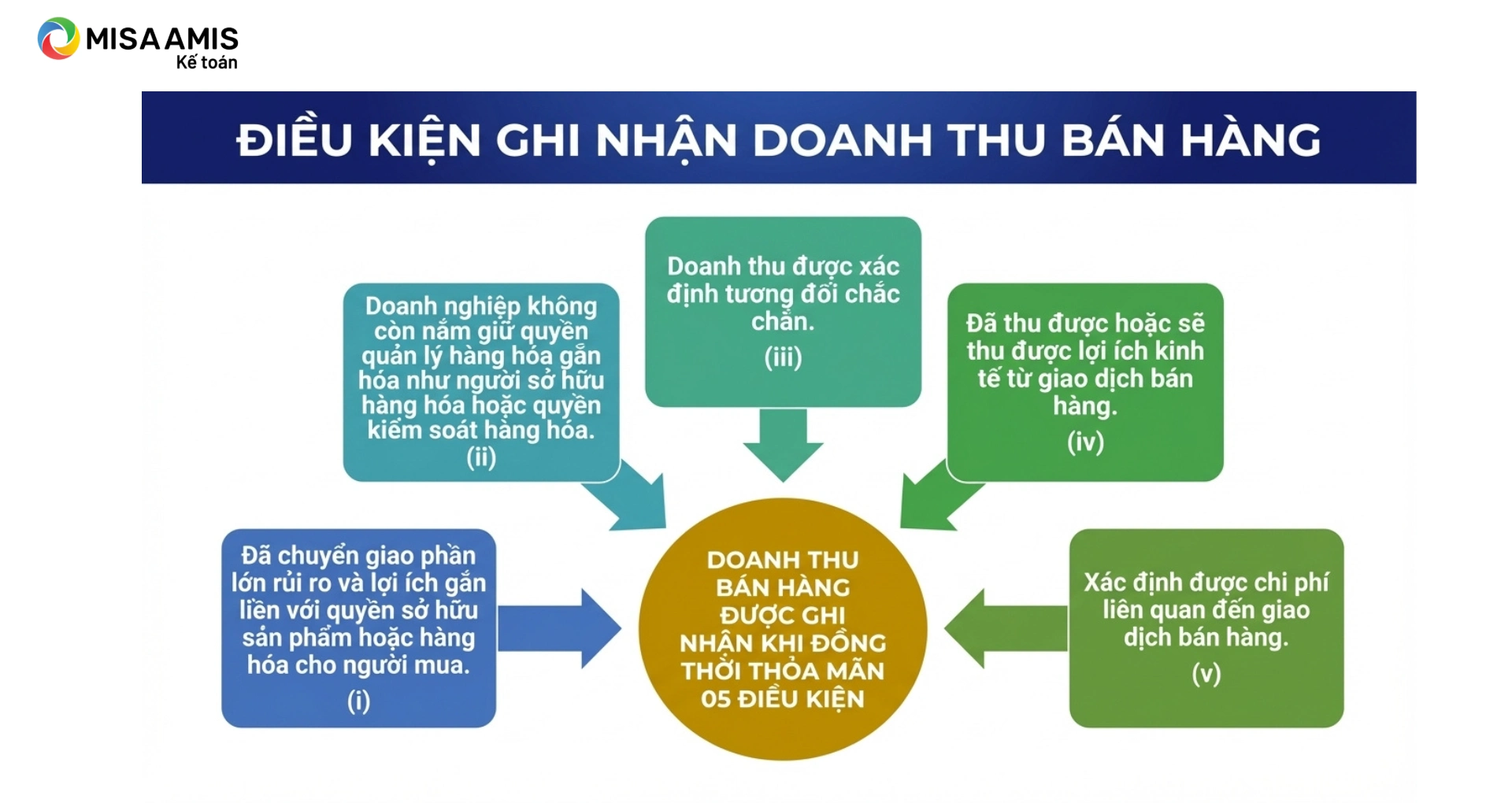

Theo Chuẩn mực kế toán Việt Nam số 14 (VAS 14), doanh thu xuất khẩu thường được ghi nhận khi đáp ứng các điều kiện sau:

- Về phương diện thuế, theo khoản 1 Điều 5 Thông tư 20/2026/TT-BTC quy định về Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp trong một số trường hợp quy định tại điểm c khoản 2 Điều 8 và khoản 3 Điều 12 của Nghị định 320/2025/NĐ-CP như sau:

Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp trong một số trường hợp quy định tại điểm c khoản 2 Điều 8 và khoản 3 Điều 12 của Nghị định số 320/2025/NĐ-CP

1. Thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp trong một số trường hợp đối với doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam như sau:

a) Đối với hàng hóa xuất khẩu, thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp là ngày chuyển giao quyền sở hữu theo hợp đồng xuất khẩu hàng hóa. Trường hợp không xác định được thời điểm chuyển giao quyền sở hữu thì thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp được căn cứ theo quy định về cơ sở xác định hàng hóa xuất khẩu của pháp luật về hải

quan;

Theo quy định nêu trên, thời điểm xác định doanh thu tính thuế thu nhập doanh nghiệp (TNDN) đối với hàng hóa xuất khẩu của doanh nghiệp là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho bên mua, phù hợp với các điều khoản trong hợp đồng xuất khẩu.

Trong trường hợp không xác định được thời điểm chuyển giao quyền sở hữu, doanh nghiệp cần căn cứ vào quy định của pháp luật về hải quan để xác định thời điểm ghi nhận doanh thu. Cụ thể, thời điểm này được xác định theo các quy định liên quan đến cơ sở xác nhận hàng hóa xuất khẩu, chẳng hạn như thời điểm hoàn thành thủ tục hải quan hoặc các chứng từ có giá trị pháp lý tương đương.

3. Thời điểm lập hóa đơn hàng xuất khẩu

Theo quy định tại khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP, thời điểm lập hóa đơn giá trị gia tăng (GTGT) điện tử cho hàng hóa xuất khẩu được xác định như sau:

Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

Như vậy, thời điểm lập hóa đơn GTGT điện tử đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu) (lập hóa đơn thương mại điện tử hoặc hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử): do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan

4. Hướng dẫn xác định tỷ giá xuất khẩu theo Thông tư 99/2025

Theo quy định về Tài khoản 413 – Chênh lệch tỷ giá hối đoái tại Thông tư 99/2025/TT-BTC, nguyên tắc áp dụng tỷ giá được quy định như sau:

- Đối với giao dịch mua, bán ngoại tệ (bao gồm hợp đồng giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi), doanh nghiệp sử dụng tỷ giá ký kết trong hợp đồng làm cơ sở ghi nhận.

- Trường hợp phát sinh nghiệp vụ kinh tế bằng ngoại tệ nhưng hợp đồng không quy định tỷ giá cụ thể, doanh nghiệp sử dụng tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch.

Các loại tỷ giá theo Thông tư 99/2025/TT-BTC gồm tỷ giá giao dịch thực tế và tỷ giá ghi số. Trong đó:

- Tỷ giá giao dịch thực tế: Được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình (hoặc tỷ giá xấp xỉ chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình) của ngân hàng thương mại nơi thường xuyên có giao dịch. Việc sử dụng tỷ giá xấp xỉ phải đảm bảo không làm ảnh hưởng trọng yếu đến BCTC.

- Tỷ giá ghi sổ: Tỷ giá ghi sổ bao gồm tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá ghi sổ bình quân gia quyền. Việc áp dụng tỷ giá ghi sổ thực tế đích danh hay tỷ giá ghi sổ bình quân gia quyền tùy theo đặc điểm và yêu cầu quản lý các khoản mục tiền tệ có gốc ngoại tệ của doanh nghiệp.

Do đó, tỷ giá xuất hóa đơn xuất khẩu 2026 theo Thông tư 99/2025/TT-BTC là tỷ giá mua bán chuyển khoản trung bình hoặc tỷ giá xấp xỉ, với chênh lệch không vượt quá ±1% so với tỷ giá mua bán chuyển khoản trung bình.

Tại Hội nghị đối thoại giữa Bộ Tài chính và người nộp thuế năm 2025, được tổ chức vào ngày 26/12/2025 (thứ sáu), người nộp thuế có thể gửi câu hỏi trực tuyến thông qua Trang thông tin điện tử của Cục Thuế. Dưới đây là một số giải đáp của Cục Thuế liên quan đến tỷ giá xuất hóa đơn theo Thông tư 99/2025/TT-BTC mà doanh nghiệp có thể tham khảo:

|

Theo Thông tư 99/2025/TT-BTC, tỷ giá xuất hóa đơn xuất khẩu là tỷ giá mua bán chuyển khoản trung bình của ngân hàng cty giao dịch thường xuyên hoặc tỷ giá xấp xỉ chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình phải không ạ? Tỷ giá mua bán chuyển khoản trung bình = (tỷ giá mua chuyển khoản + tỷ giá bán chuyển khoản)? Trả lời: Căn cứ uy định về nguyên tắc áp dụng tỷ giá hối đoái để ghi sổ kế toán cho các giao dịch kinh tế phát sinh trong kỳ bằng ngoại tệ tại Thông tư 99/2025/TT-BTC thì: 1.4.2. Áp dụng tỷ giá giao dịch thực tế a) Trường hợp doanh nghiệp có các nghiệp vụ kinh tế phát sinh bằng ngoại tệ nhưng trong hợp đồng không quy định tỷ giá hối đoái cụ thể, doanh nghiệp sử dụng tỷ giá giao dịch thực tế quy định tại khoản 1.2.1 của tài khoản này để ghi sổ kế toán các nghiệp vụ kinh tế phát sinh trong kỳ cho từng trường hợp như sau: – Các tài khoản phản ánh doanh thu, thu nhập khác. Riêng trường hợp bán hàng hóa, cung cấp dịch vụ hoặc thu nhập có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, thu nhập tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu, thu nhập). Tỷ giá giao dịch thực tế quy định tại khoản 1.2.1 của tài khoản 413 – Chênh lệch tỷ giá hối đoái quy định như sau: 1.2.1. Tỷ giá giao dịch thực tế Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ). Tỷ giá xấp xỉ phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch. Căn cứ các quy định trên: Công ty áp dụng tỷ giá để ghi nhận doanh thu là tỷ giá giao dịch thực tế theo 02 trường hợp: – Nếu có nhận trước tiền của người mua: áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua – Phần doanh thu không nhận trước tiền của người mua: áp dụng tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu. Tỷ giá giao dịch thực tế áp dụng theo quy định tại điểm 1.2.1 như trên |

=> Căn cứ các quy định tại Thông tư 99/2025/TT-BTC, Công ty áp dụng tỷ giá giao dịch thực tế để ghi nhận doanh thu xuất khẩu năm 2026 theo 2 trường hợp:

- Doanh thu nhận trước tiền của người mua: Áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước tiền của người mua.

- Doanh thu chưa nhận trước tiền của người mua: Áp dụng tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu.

Kết luận

Hy vọng những chia sẻ trên đây có thể là cẩm nang nho nhỏ giúp bạn đọc tra cứu, tham khảo khi gặp bất cứ khó khăn gì trong ghi nhận doanh thu hàng xuất khẩu.

Các vấn đề về thuế nhất là thuế nhập khẩu là vấn đề cực kỳ phức tạp đối với công việc kế toán. Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán, MISA phát triển phần mềm kế toán online MISA AMIS, phần mềm tích hợp đầy đủ các tính năng liên quan đến thuế, cụ thể:

- Tự độc lập tờ khai: Phần mềm kế toán online MISA AMIS tự động lập Tờ khai thuế GTGT theo kỳ; Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN… và các phụ lục kèm theo cũng như báo cáo thuế có mã vạch.

- Tự động khấu trừ thuế GTGT: Phần mềm tự động khấu trừ thuế GTGT đầu vào đầu ra để giúp kế toán viên xác định được số thuế phải nộp hay số thuế được hoàn lại.

- Nộp tờ khai trực tiếp cho cơ quan thuế: Phần mềm tích hợp dịch vụ kê khai thuế Mtax.vn, hỗ trợ kế toán viên nộp trực tiếp tờ khai đã lập trên phần mềm. doanh nghiệp cũng có thể xuất khẩu tờ khai ra định dạng xml để nộp qua cổng nhận tờ khai của cơ quan thuế.

- …

Kính mời Quý doanh nghiệp, Anh/Chị kế toán doanh nghiệp quan tâm và có mong muốn dùng thử phần mềm kế toán online MISA AMIS có thể tìm hiểu thêm chi tiết:

![]()