Bài viết dưới đây trình bày các khái niệm cơ bản kế toán giao dịch ngoại tệ; các nguyên tắc xác định tỷ giá giao dịch; ghi nhận, xử lý chênh lệch tỷ giá hối đoái và những lưu ý khi lập báo cáo tình hình tài chính đối với các khoản mục liên quan đến giao dịch ngoại tệ.

1. Ngoại tệ là gì?

Căn cứ theo Theo điểm a khoản 1 Pháp lệnh Ngoại hối 2005, khoản 1 Điều 2 Thông tư 07/2012/TT-NHNN, ngoại tệ là đơn vị tiền tệ của một quốc gia hoặc vùng lãnh thổ khác, hoặc đồng tiền chung được sử dụng trong thanh toán quốc tế và khu vực. Ngoại tệ bao gồm các loại tiền tệ như USD, EUR, JPY, và những đồng tiền chung khác như đồng Euro của Liên minh châu Âu.

Trong kinh tế và tài chính, ngoại tệ thường được hiểu là tiền tệ của một quốc gia này được sử dụng hoặc trao đổi tại quốc gia khác. Đây là phương tiện thanh toán quan trọng trong các giao dịch thương mại quốc tế, đầu tư, và tích trữ ngoại hối.

2. Tỷ giá hối đoái là gì?

Tỷ giá hối đoái là mức giá thể hiện tỷ lệ quy đổi giữa hai đồng tiền của các quốc gia khác nhau. Nó phản ánh giá trị tương đối của một đồng tiền khi được so sánh với đồng tiền khác.

Ví dụ, nếu tỷ giá hối đoái giữa USD và VND là 1 USD = 24,000 VND, điều này có nghĩa là cần 24,000 VND để đổi được 1 USD.

Tỷ giá hối đoái chịu ảnh hưởng bởi nhiều yếu tố kinh tế, bao gồm cung cầu ngoại tệ, lạm phát, lãi suất và chính sách tiền tệ của mỗi quốc gia. Biến động trong tỷ giá thường phản ánh sự thay đổi trong sức mạnh kinh tế của các quốc gia, hoặc sự thay đổi trong nhu cầu đối với hàng hóa, dịch vụ và đầu tư quốc tế.

Vai trò của tỷ giá hối đoái rất quan trọng trong thương mại và đầu tư quốc tế. Nó quyết định chi phí xuất nhập khẩu, ảnh hưởng đến sức cạnh tranh của các sản phẩm trên thị trường toàn cầu. Ngoài ra, trong lĩnh vực đầu tư, tỷ giá hối đoái có thể tác động mạnh đến lợi nhuận khi các khoản đầu tư xuyên biên giới được tính toán dựa trên sự chênh lệch giữa các đồng tiền.

Tùy theo chính sách của từng quốc gia, tỷ giá hối đoái có thể được quản lý theo cơ chế cố định hoặc thả nổi. Tỷ giá cố định được nhà nước kiểm soát và duy trì ở một mức nhất định, trong khi tỷ giá thả nổi được xác định bởi thị trường, dựa trên cung cầu và các yếu tố kinh tế khác.

3. Các loại hình giao dịch ngoại tệ

Theo khoản 6 Điều 2 Thông tư 02/2021/TT-NHNN của Ngân hàng Nhà nước Việt Nam, hiện nay có hai hình thức giao dịch chính trong hoạt động mua bán ngoại tệ:

- Giao dịch mua, bán ngoại tệ giao ngay (gọi tắt là giao dịch giao ngay): Đây là hình thức mua hoặc bán ngoại tệ trong đó việc thanh toán và chuyển giao ngoại tệ được thực hiện ngay lập tức hoặc trong vòng hai ngày làm việc kể từ ngày giao dịch. Loại giao dịch này thường được sử dụng để đáp ứng nhu cầu ngoại tệ ngắn hạn hoặc thanh toán ngay.

- Giao dịch mua, bán ngoại tệ kỳ hạn (gọi tắt là giao dịch kỳ hạn): Đây là giao dịch mà hai bên thỏa thuận việc mua hoặc bán một lượng ngoại tệ nhất định tại một thời điểm trong tương lai với mức tỷ giá được xác định tại thời điểm giao dịch. Giao dịch này thường được sử dụng để phòng ngừa rủi ro tỷ giá, đặc biệt trong các hoạt động thương mại hoặc đầu tư dài hạn.

Cả hai loại giao dịch trên đều đóng vai trò quan trọng trong thị trường ngoại hối, hỗ trợ các doanh nghiệp, tổ chức và cá nhân quản lý hiệu quả nhu cầu ngoại tệ trong ngắn hạn và dài hạn

Xem thêm: Kế toán vốn bằng tiền và những lưu ý khi làm kế toán vốn bằng tiền

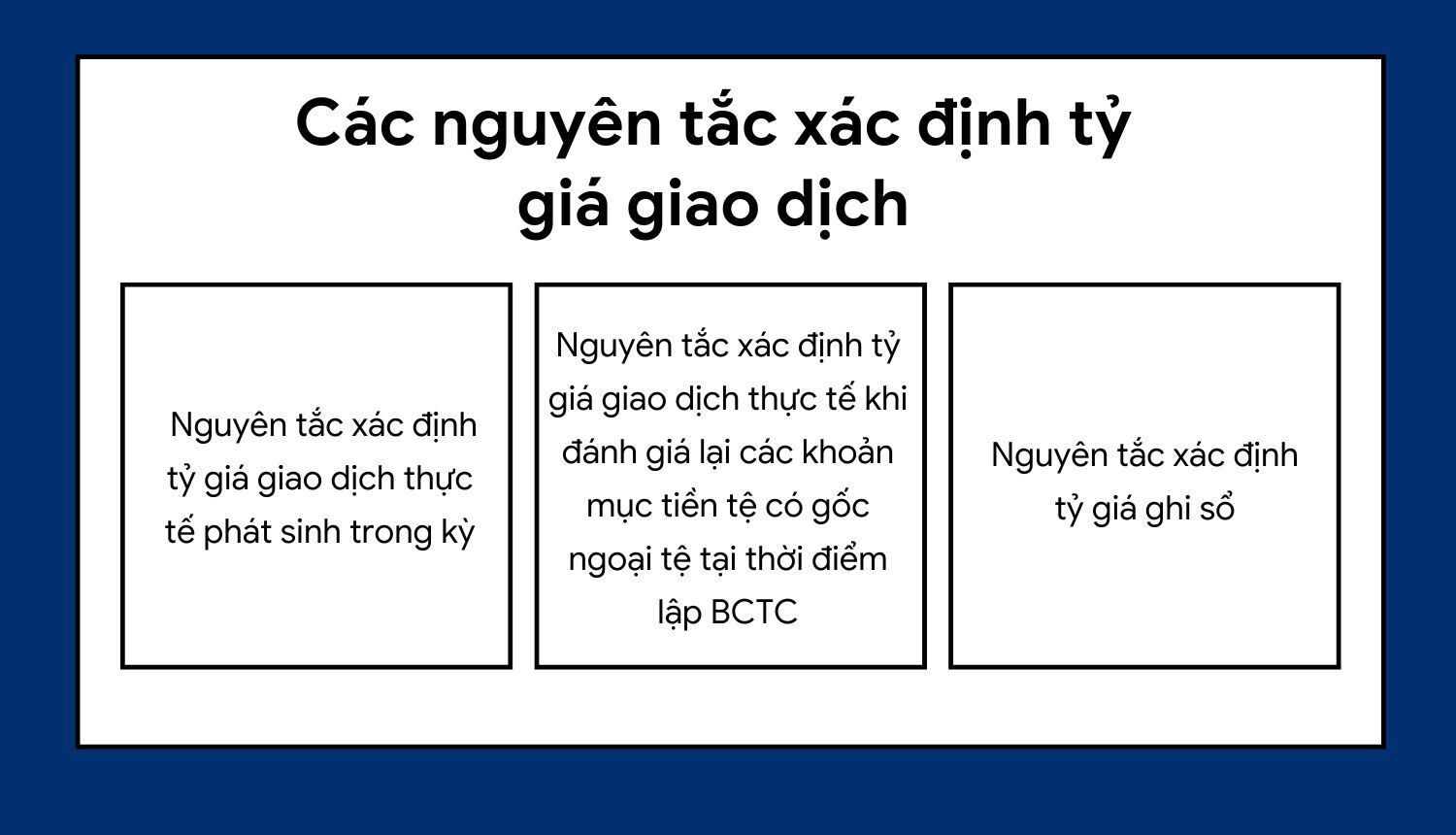

4. Các nguyên tắc xác định tỷ giá giao dịch

4.1. Nguyên tắc xác định tỷ giá giao dịch thực tế phát sinh trong kỳ

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, tỷ giá giao dịch thực tế trong các giao dịch mua bán ngoại tệ (bao gồm hợp đồng mua bán ngoại tệ giao ngay, kỳ hạn, tương lai, quyền chọn và hoán đổi) được hiểu là tỷ giá được thỏa thuận trong hợp đồng giữa doanh nghiệp và ngân hàng thương mại.

Trường hợp hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp ghi sổ kế toán theo nguyên tắc:

- Khi ghi nhận khoản góp vốn hoặc nhận vốn góp, sử dụng tỷ giá mua ngoại tệ của ngân hàng nơi doanh nghiệp mở tài khoản để nhận vốn từ nhà đầu tư tại thời điểm góp vốn.

- Khi ghi nhận nợ phải thu, áp dụng tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp chỉ định khách hàng thanh toán tại thời điểm giao dịch.

- Khi ghi nhận nợ phải trả, áp dụng tỷ giá bán của ngân hàng thương mại nơi doanh nghiệp dự kiến giao dịch tại thời điểm giao dịch.

- Khi ghi nhận các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các khoản phải trả), sử dụng tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán.

Ngoài các tỷ giá nêu trên, doanh nghiệp có thể lựa chọn sử dụng tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch. Tỷ giá xấp xỉ này phải đảm bảo chênh lệch không vượt quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình.

Tỷ giá mua bán chuyển khoản trung bình được xác định dựa trên trung bình cộng giữa tỷ giá mua và tỷ giá bán chuyển khoản hàng ngày của ngân hàng thương mại, và có thể tính theo ngày, tuần hoặc tháng.

Xem chi tiết chênh lệch tỷ giá phát sinh trong kỳ tại bài viết: HƯỚNG DẪN HẠCH TOÁN KẾ TOÁN CHÊNH LỆCH TỶ GIÁ HỐI ĐOÁI PHÁT SINH TRONG KỲ

4.2 Nguyên tắc xác định tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ tại thời điểm lập Báo cáo tài chính

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, tỷ giá giao dịch thực tế khi đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ là tỷ giá công bố của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (do doanh nghiệp tự lựa chọn) theo nguyên tắc:

- Đối với các khoản mục tiền tệ có gốc ngoại tệ được phân loại là tài sản: Tỷ giá giao dịch thực tế được áp dụng là tỷ giá mua ngoại tệ của ngân hàng thương mại mà doanh nghiệp thường xuyên giao dịch tại thời điểm lập Báo cáo tài chính. Trường hợp khoản ngoại tệ đang được gửi tại ngân hàng, tỷ giá thực tế để đánh giá lại là tỷ giá mua của ngân hàng nơi doanh nghiệp mở tài khoản ngoại tệ.

- Đối với các khoản mục tiền tệ có gốc ngoại tệ được phân loại là nợ phải trả: Tỷ giá giao dịch thực tế để đánh giá lại là tỷ giá bán ngoại tệ của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch tại thời điểm lập Báo cáo tài chính.

- Đối với các đơn vị trong cùng tập đoàn: Tập đoàn được áp dụng một tỷ giá chung do công ty mẹ quy định. Tỷ giá này cần đảm bảo sát với tỷ giá giao dịch thực tế và được sử dụng để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ phát sinh từ giao dịch nội bộ giữa các đơn vị.

- Trường hợp doanh nghiệp sử dụng tỷ giá xấp xỉ: Nếu doanh nghiệp áp dụng tỷ giá xấp xỉ để hạch toán các giao dịch ngoại tệ phát sinh trong kỳ, thì vào cuối kỳ kế toán, tỷ giá chuyển khoản của ngân hàng thương mại nơi doanh nghiệp thường xuyên giao dịch sẽ được sử dụng để đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ. Tỷ giá chuyển khoản này có thể là tỷ giá mua, tỷ giá bán hoặc tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại.

4.3. Nguyên tắc xác định tỷ giá ghi sổ

Căn cứ vào Điều 69 Thông tư 200/2014/TT-BTC, nguyên tắc xác định tỷ giá ghi sổ được quy định như sau:

- Tỷ giá ghi sổ thực tế đích danh: Là tỷ giá khi thu hồi các khoản nợ phải thu, các khoản ký cược, ký quỹ hoặc thanh toán các khoản nợ phải trả bằng ngoại tệ, được xác định theo tỷ giá tại thời điểm giao dịch phát sinh hoặc tại thời điểm đánh giá lại cuối kỳ của từng đối tượng.

- Tỷ giá bình quân gia quyền di động hoặc tỷ giá giao dịch thực tế di động: là tỷ giá được sử dụng tại bên Có tài khoản tiền khi thanh toán tiền bằng ngoại tệ, được xác định trên cơ sở lấy tổng giá trị được phản ánh tại bên Nợ tài khoản tiền chia cho số lượng ngoại tệ thực có tại thời điểm thanh toán

Ví dụ 2: Doanh nghiệp tồn đầu kỳ 1.500 USD tiền gửi ngân hàng, tỷ giá ghi trên sổ kế toán là 22.660 VND/USD. Tỷ giá xuất ngoại tệ xác định theo phương pháp bình quân gia quyền di động. Trong kỳ có các nghiệp vụ kinh tế phát sinh sau:

- Mua 500 USD chuyển khoản, tỷ giá giao dịch thực tế là 22.680 VND/USD.

- Doanh nghiệp bán 800 USD chuyển khoản, tỷ giá giao dịch thực tế là 22.670 VND/USD.

Yêu cầu: Xác định tỷ giá ghi sổ của doanh nghiệp trong trường hợp trên.

Đáp án:

Khi doanh nghiệp mua 500 USD chuyển khoản, tỷ giá giao dịch thực tế là 22.680 VND/USD, kế toán quy đổi ngoại tệ ra Đồng Việt Nam để ghi nhận số phát sinh là:

| 500 USD x 22.680 VND/USD = 11.340.000 đ |

Sau khi mua tỷ giá bình quân gia quyền di động là:

| [(1.500 x 22.660) + (500 x 22.680)]/(1.500 + 500) = 22.665 VND/USD |

Khi doanh nghiệp bán 800 USD chuyển khoản, kế toán quy đổi ngoại tệ ra Đồng Việt Nam để ghi nhận biến động giảm trên tài khoản tiền gửi ngân hàng theo tỷ giá bình quân gia quyền di động là:

| 800 x 22.665 = 18.132.000 đ |

5. Ghi nhận và xử lý chênh lệch tỷ giá hối đoái

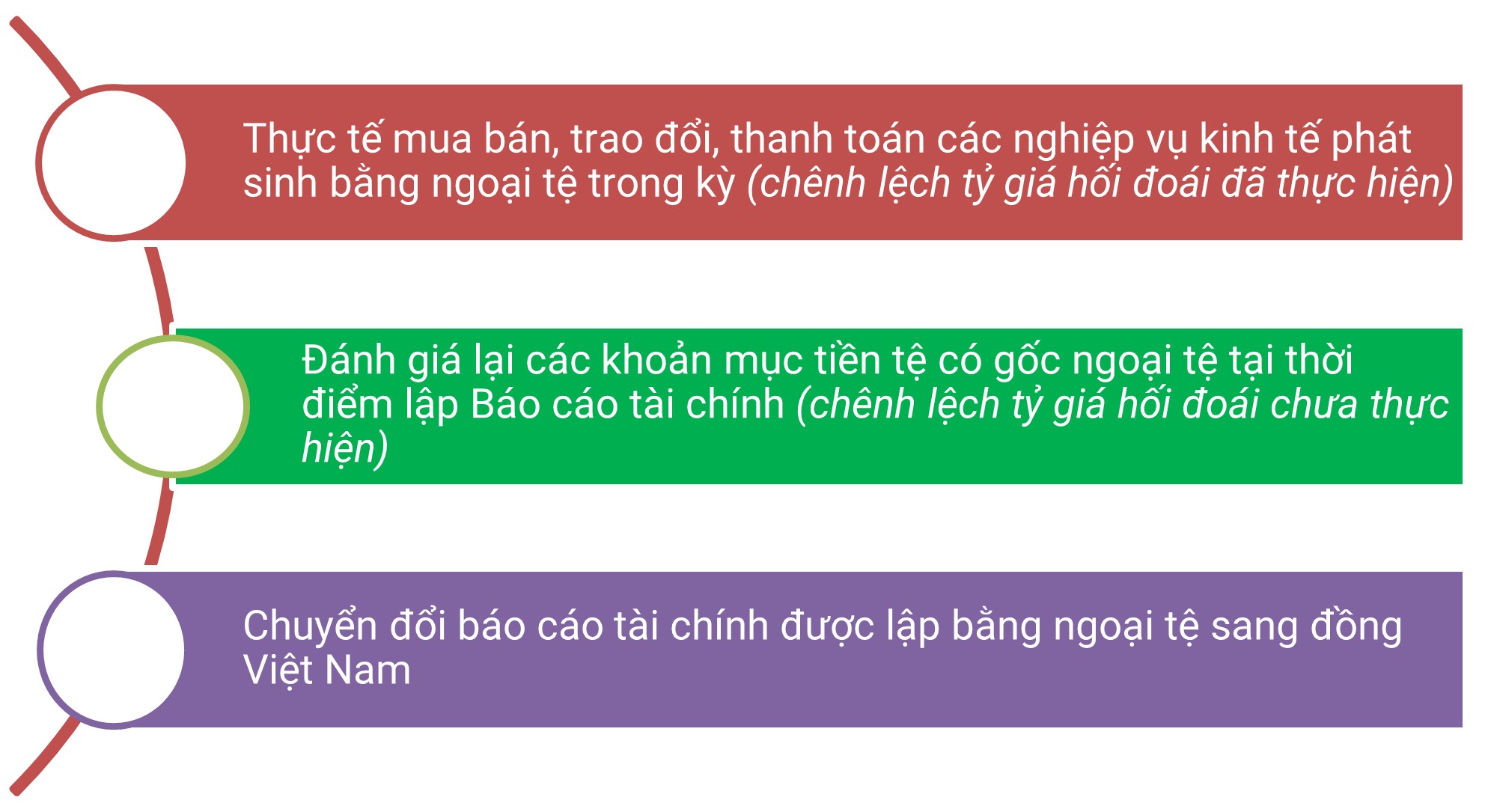

Chênh lệch tỷ giá hối đoái chủ yếu phát sinh trong các trường hợp:

Theo Chuẩn mực Kế toán Việt Nam số 10, chênh lệch tỷ giá hối đoái phát sinh khi thanh toán hoặc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ được ghi nhận khác nhau tùy giai đoạn.

- Trong giai đoạn đầu tư xây dựng tài sản cố định, chênh lệch này được phản ánh lũy kế trên Bảng Cân đối kế toán và phân bổ dần vào thu nhập hoặc chi phí trong tối đa 5 năm khi tài sản hoàn thành đưa vào sử dụng.

- Trong giai đoạn sản xuất kinh doanh, chênh lệch tỷ giá được ghi nhận trực tiếp vào thu nhập hoặc chi phí năm tài chính.

- Đối với các khoản vay hoặc nợ phải trả đã sử dụng công cụ tài chính dự phòng rủi ro hối đoái, tỷ giá được ghi nhận theo tỷ giá thực tế tại thời điểm phát sinh và không đánh giá lại cuối kỳ.

Xem chi tiết chênh lệch tỷ giá cuối kỳ tại bài viết: Kế toán chênh lệch tỷ giá đánh giá lại cuối năm tài chính

6. Lưu ý khi lập Báo cáo tình hình tài chính đối với các khoản mục liên quan đến giao dịch ngoại tệ

Theo Chuẩn mực Kế toán Việt Nam số 10, tại ngày lập Báo cáo tình hình tài chính (Bảng Cân đối kế toán), các khoản mục liên quan đến giao dịch ngoại tệ được xử lý như sau:

- Các khoản mục tiền tệ có gốc ngoại tệ, bao gồm tiền mặt, tiền gửi ngân hàng, các khoản phải thu và phải trả, phải được đánh giá lại theo tỷ giá hối đoái tại thời điểm cuối kỳ. Đây là những khoản mục có giá trị cố định bằng tiền, không thay đổi theo thời gian, và khi trình bày trên Bảng Cân đối kế toán, cần ghi nhận theo tỷ giá cuối kỳ.

- Đối với các khoản mục phi tiền tệ có gốc ngoại tệ, chẳng hạn như tài sản vô hình hoặc đầu tư dài hạn, không cần đánh giá lại tại thời điểm cuối kỳ. Thay vào đó, những khoản mục này được ghi nhận theo tỷ giá hối đoái tại ngày giao dịch ban đầu khi chúng phát sinh và trình bày theo giá trị đã được ghi nhận tại thời điểm đó.

- Trong trường hợp các khoản mục phi tiền tệ được xác định theo giá trị hợp lý bằng ngoại tệ, giá trị này phải được báo cáo theo tỷ giá hối đoái tại ngày xác định giá trị hợp lý. Việc xử lý này giúp phản ánh chính xác tình hình tài chính tại thời điểm lập báo cáo, phù hợp với các quy định kế toán hiện hành.

MISA AMS hy vọng qua bài viết, các bạn đã nắm được những vấn đề “cốt lõi, cơ bản” liên quan đến kế toán các giao dịch bằng ngoại tệ từ đó tự tin hơn trong công việc của mình. Đối với vấn đề chênh lệch tỷ giá, phần mềm kế toán online MISA AMIS tự động sinh ra chứng từ xử lý chênh lệch tỷ giá khi kế toán thực hiện chức năng đối trừ chứng từ nhiều đối tượng với loại tiền là ngoại tệ.

Bên cạnh đó, phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Kết nối ngân hàng điện tử: các quy định hiện nay khiến việc doanh nghiệp phải giao dịch qua ngân hàng ngày càng phổ biến hơn, đồng thời, ngân hàng cũng đóng vai trò quan trọng đối với hoạt động của doanh nghiệp vì vậy phần mềm online MISA AMIS cho phép kết nối ngân hàng điện tử mang đến lợi ích về thời gian, công sức và tiền của cho doanh nghiệp và cho kế toán.

- Kết nối với cổng mTax: Việc kê khai và nộp thuế điện tử hiện nay đang là xu thế và phần mềm online MISA AMIS với tiện ích mTax cho phép kế toán có thể kê khai và nộp thuế ngay trên phần mềm.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Phần mềm online MISA AMIS nằm trong một hệ sinh thái gồm nhiều phần mềm quản lý mang đến giải pháp tổng thể cho quản trị doanh nghiệp.….

Đăng ký trải nghiệm 15 ngày dùng thử miễn phí phần mềm kế toán online MISA AMIS tại đây.

![]()