Thanh khoản là yếu tố cực kì quan trọng trong mỗi doanh nghiệp mà CEO, người làm chủ cần để ý để ý để đưa ra các giải pháp phù hợp tùy vào tình hình kinh tế thị trường. Bài viết dưới đây sẽ đề cập chi tiết nhất về thanh khoản là gì cũng như các chỉnh số đánh giá tình hình thanh khoản của doanh nghiệp.

1. Thanh khoản là gì?

Thanh khoản (tiếng Anh gọi là Liquidity) là mức độ lưu động của một tài sản hay sản phẩm bất kì có thể được mua vào bán ra mà giá trị thị trường của chúng không bị ảnh hưởng nhiều. Hiểu một cách khác, thuật ngữ thanh khoản dùng để chỉ khả năng một tài sản hay sản phẩm có thể chuyển đổi thành tiền mặt.

Tính thanh khoản thể hiện được sự an toàn, linh hoạt của một thị trường/tài sản:

- Nếu thị trường hoạt động hiệu quả và năng động thì tính thanh khoản sẽ cao

- Tính thanh khoản của tài sản lưu động/ngắn hạn cao khi giá của nó trên thị trường ít bị biến động.

2. Đặc điểm của tài sản có tính thanh khoản

Tài sản có tính thanh khoản cao là một yếu tố quan trọng trong các quyết định tài chính. Những tài sản này không chỉ dễ dàng chuyển đổi thành tiền mặt mà còn giúp người sở hữu có thể nhanh chóng tiếp cận tiền khi cần thiết. Dưới đây là những đặc điểm nổi bật của tài sản có tính thanh khoản:

- Khả năng chuyển đổi nhanh chóng sang tiền mặt: Tài sản thanh khoản cao có thể được bán hoặc chuyển đổi thành tiền mặt trong một khoảng thời gian ngắn mà không gặp phải khó khăn lớn. Điều này giúp nhà đầu tư linh hoạt và sẵn sàng khi cần tiền mặt gấp.

- Giữ nguyên giá trị: Việc chuyển đổi tài sản sang tiền mặt diễn ra mà không làm giảm đáng kể giá trị thị trường của tài sản. Tài sản có tính thanh khoản cao thường ít chịu ảnh hưởng bởi sự biến động lớn của thị trường, giúp nhà đầu tư bảo vệ giá trị tài sản.

- Dễ dàng giao dịch: Tài sản có tính thanh khoản cao có thể dễ dàng mua bán trên thị trường mà không tốn nhiều thời gian hay chi phí. Ví dụ, cổ phiếu của các công ty lớn, trái phiếu chính phủ hay tiền mặt là những tài sản rất dễ giao dịch.

- Tính lưu động và linh hoạt cao: Tài sản thanh khoản cao không chỉ dễ dàng thay đổi hình dạng mà còn có thể được giao dịch nhanh chóng với mức độ linh hoạt cao. Điều này giúp các nhà đầu tư có thể tối ưu hóa các chiến lược tài chính của mình.

3. Phân loại các tài sản theo mức độ thanh khoản và ví dụ

Thanh khoản là yếu tố quan trọng giúp nhà đầu tư đánh giá khả năng chuyển đổi tài sản thành tiền mặt nhanh chóng và với mức giá hợp lý. Dựa trên khả năng dễ dàng hoặc khó khăn trong việc bán tài sản, có thể phân loại tài sản thành ba nhóm chính sau:

Tài sản thanh khoản cao

Tài sản có tính thanh khoản cao là những tài sản có thể dễ dàng và nhanh chóng chuyển đổi thành tiền mặt mà không phải chịu giảm giá đáng kể.

Ví dụ:

- Tiền mặt: Tài sản thanh khoản cao nhất, có thể sử dụng ngay lập tức.

- Cổ phiếu của các công ty lớn: Cổ phiếu của các công ty như Apple, Microsoft có thể giao dịch ngay lập tức và dễ dàng chuyển đổi thành tiền mặt.

- Trái phiếu chính phủ: Trái phiếu chính phủ của các quốc gia uy tín có tính thanh khoản cao, có thể bán trên thị trường với giá gần như giá trị thực.

Tài sản thanh khoản trung bình

Tài sản thanh khoản trung bình có thể được chuyển đổi thành tiền mặt trong một khoảng thời gian hợp lý nhưng có thể yêu cầu một chút thời gian và giảm giá nhẹ.

Ví dụ:

- Bất động sản: Mặc dù giá trị lớn, bất động sản cần một thời gian dài để bán và có thể cần giảm giá khi bán gấp.

- Cổ phiếu của công ty nhỏ: Cổ phiếu của các công ty nhỏ hơn có thể dễ dàng bán, nhưng sẽ mất thời gian và có thể không bán được với giá trị thực.

- Vàng và kim loại quý: Giao dịch vàng có thể nhanh chóng nhưng có thể cần một thời gian để tìm người mua và có thể bị ảnh hưởng bởi biến động thị trường.

Tài sản thanh khoản thấp

Tài sản thanh khoản thấp là những tài sản rất khó chuyển đổi thành tiền mặt, và khi bán có thể cần phải giảm giá rất nhiều.

Ví dụ:

- Bất động sản chuyên biệt: Các bất động sản ở vị trí xa xôi, hoặc có tính chất đặc biệt thường khó bán và mất thời gian.

- Sở hữu doanh nghiệp: Cổ phần trong các công ty tư nhân hoặc những công ty không niêm yết trên thị trường chứng khoán khó bán và có tính thanh khoản rất thấp.

- Tài sản nghệ thuật và đồ sưu tầm: Những tác phẩm nghệ thuật hoặc đồ sưu tầm có giá trị cao nhưng khó có thể bán nhanh chóng và dễ bị giảm giá.

- Hàng tồn kho: Các sản phẩm, hàng hóa dự trữ trong kho có thể mất nhiều thời gian để bán ra, đặc biệt là những hàng hóa ít tiêu thụ hoặc không được thị trường ưa chuộng. Vì vậy, chúng thường có tính thanh khoản thấp và cần giảm giá khi cần bán nhanh.

Doanh nghiệp có thể đơn giản hóa công tác quản lý tài sản bằng MISA AMIS: Giúp kế toán dễ tra cứu tình hình sử dụng, số lượng tài sản; Nắm bắt tức thời tình trạng tài sản để sửa chữa, nâng cấp; Chuẩn hóa quy trình, đồng nhất thông tin tài sản giữa các bộ phận; Nâng cao hiệu quả, tiết kiệm thời gian tác nghiệp, kiểm kê, kiểm đếm và lên báo cáo tình hình sử dụng tài sản.

Tham khảo ngay MISA AMIS để công tác quản lý tài sản hiệu quả hơn.

4. Ý nghĩa của thanh khoản trong các lĩnh vực

Thanh khoản không chỉ quan trọng đối với các nhà đầu tư mà còn ảnh hưởng đến nhiều lĩnh vực trong nền kinh tế. Tùy thuộc vào từng lĩnh vực, thanh khoản đóng vai trò khác nhau nhưng đều mang lại lợi ích và sự linh hoạt trong giao dịch và quản lý tài chính. Cụ thể”

- Trong lĩnh vực đầu tư: Thanh khoản giúp nhà đầu tư dễ dàng mua bán tài sản mà không gặp phải biến động giá lớn. Các tài sản có tính thanh khoản cao giúp nhà đầu tư linh hoạt rút vốn khi cần thiết, giảm thiểu rủi ro khi cần thanh lý tài sản nhanh chóng và đảm bảo việc chuyển đổi tài sản thành tiền mặt mà không bị giảm giá đáng kể.

- Trong lĩnh vực ngân hàng: Thanh khoản phản ánh khả năng của ngân hàng trong việc đáp ứng yêu cầu rút tiền của khách hàng hoặc tài trợ cho các khoản vay mà không gặp phải khó khăn tài chính. Các ngân hàng cần duy trì thanh khoản để trả nợ và đảm bảo sự ổn định, bảo vệ niềm tin của người gửi tiền và nhà đầu tư.

- Trong lĩnh vực bất động sản: Thanh khoản giúp xác định khả năng chuyển nhượng bất động sản nhanh chóng và với mức giá hợp lý. Những bất động sản có tính thanh khoản cao thường dễ bán hoặc cho thuê, giúp các nhà đầu tư và chủ sở hữu tài sản dễ dàng chuyển đổi tài sản thành tiền mặt và tăng tính linh hoạt trong giao dịch.

- Trong lĩnh vực doanh nghiệp: Thanh khoản giúp các doanh nghiệp duy trì hoạt động hiệu quả, đáp ứng nghĩa vụ tài chính như chi trả lương, trả nợ nhà cung cấp và duy trì dòng tiền ổn định. Các doanh nghiệp có thanh khoản tốt có khả năng mở rộng và đầu tư vào các dự án mới, đồng thời giảm thiểu rủi ro tài chính khi gặp tình huống bất ngờ.

- Trong lĩnh vực cá nhân: Thanh khoản đối với cá nhân có nghĩa là khả năng tiếp cận tiền mặt nhanh chóng khi cần thiết. Các tài sản thanh khoản cao như tiền mặt, tài khoản ngân hàng hoặc cổ phiếu có thể dễ dàng bán để chi trả cho các nhu cầu khẩn cấp như y tế hoặc giáo dục. Thanh khoản giúp cá nhân linh hoạt trong việc quản lý tài chính và đảm bảo khả năng chi trả khi cần thiết.

5. Công thức tính thanh khoản của doanh nghiệp

Việc đo lường mức độ thanh khoản giúp nhà đầu tư và các bên liên quan hiểu rõ hơn về khả năng duy trì hoạt động của doanh nghiệp trong ngắn hạn. Dưới đây là một số công thức tính thanh khoản cơ bản:

5.1. Tỷ số thanh khoản hiện thời

Tỷ số thanh khoản hiện thời còn được gọi với thuật ngữ khác là Hệ số thanh toán hiện hành, Hệ số khả năng thanh toán nợ ngắn hạn, Hệ số khả năng thanh toán của vốn lưu động…

Cách tính tỷ số thanh khoản hiện thời:

Tỷ số thanh khoản hiện thời (Hht) = Tài sản lưu động / Nợ ngắn hạn

Tỷ số này cần được đánh giá dựa vào tỷ số trung bình của các doanh nghiệp trong cùng ngành. Ngoài ra, căn cứ quan trọng để đánh giá là so sánh với tỷ số khả năng thanh toán hiện thời ở các thời điểm trước đó của doanh nghiệp.

Ý nghĩa của tỷ số thanh khoản hiện thời:

- Nếu tỷ số này thấp, đặc biệt nhỏ hơn 1, điều này thể hiện doanh nghiệp có khả năng trả nợ yếu. Nhất là những khoản nợ ngắn hạn, có thể tài chính doanh nghiệp sẽ gặp những khó khăn tiềm ẩn về việc thanh toán những khoản nợ này.

- Nếu tỉ số này cao, lớn hơn 1 thể hiện doanh nghiệp đáp ứng được khả năng trả khoản nợ đến hạn cao. Doanh nghiệp có tỷ số thanh khoản hiện thời càng cao thì càng đảm bảo được khả năng chi trả của doanh nghiệp. Tuy nhiên, trong một số trường hợp, tỷ số này quá cao chưa hẳn đã tốt. Bởi lẽ, có thể rơi vào trường hợp hàng tồn kho có quá hay sẽ dẫn tới việc lượng hàng tồn kho không thể bán ra chuyển hóa thành tiền nếu thị trường có biến động.

Khủng hoảng thanh khoản có thể đẩy doanh nghiệp vào nguy cơ đình trệ mọi hoạt động. Trong những tình huống khẩn cấp này, tốc độ giải ngân vốn là yếu tố sống còn. Với nền tảng MISA Lending, doanh nghiệp có thể dễ dàng tiếp cận các khoản vay vốn lưu động mà không cần tài sản đảm bảo, thao tác nhanh gọn ngay trên chính phần mềm MISA AMIS Kế toán.

5.2. Tỷ số thanh khoản nhanh

Thuật ngữ khác thường được dùng như Hệ số khả năng thanh toán nhanh, Tỷ lệ thanh toán nhanh… Tài sản có tính thanh khoản thấp như hàng tồn kho sẽ bị loại bỏ khi tính tỷ số thanh khoản nhanh.

Cách tính tỷ số thanh khoản nhanh (Hnh):

Tỷ số thanh khoản nhanh = (Tài sản lưu động – Hàng tồn kho) / Nợ ngắn hạn

Nếu tỉ số này nhỏ hơn 0,5 thể hiện doanh nghiệp có tính thanh khoản thấp, gặp khó khăn trong việc chi trả.

Nếu chỉ số nằm trong khoảng từ 0,5 đến 1: Phản ánh doanh nghiệp có tính thanh khoản cao, khả năng thanh toán tốt.

5.3. Tỷ số khả năng thanh toán tức thời

Tỷ số khả năng thanh toán tức thời hay còn được gọi là chỉ số thanh toán tiền mặt, tỷ lệ thanh toán bằng tiền… Tỷ số này thường được dùng để đánh giá tình hình thanh toán của doanh nghiệp.

Cách tính tỷ số khả năng thanh toán tức thời:

Tỷ số khả năng thanh toán tức thời = Vốn bằng tiền / Nợ ngắn hạn

Tỷ số khả năng thanh toán tức thời thường được dùng và đặc biệt hữu ích khi đánh giá khả năng thanh khoản của một doanh nghiệp trong thời điểm khủng hoảng kinh tế. Đây là lúc mà các khoản phải thu khó thu hồi và hàng tồn kho không thể tiêu thụ. Tuy nhiên, nếu sử dụng tỷ số này trong thời điểm kinh tế ổn định thì có thể xảy ra sai sót khi đo tính thanh khoản của một doanh nghiệp.

5.4. Chu kỳ chuyển đổi tiền mặt

Chu kỳ chuyển đổi tiền mặt phản ánh độ dài thời gian một doanh nghiệp thu khoản phải thu, bán hàng tồn kho hay phải trả các khoản phải trả của mình.

Cách tính chu kỳ chuyển đổi tiền mặt:

CCC = ICP + RCP – PDP

Chi tiết:

CCC: Chu kỳ chuyển đổi tiền mặt

ICP: kỳ chuyển đổi hàng tồn kho: ICP = Giá trị hàng tồn kho bình quân/Giá vốn hàng bán trung bình ngày.

RCP: kỳ thu tiền khách: RCP = Số dư bình quân nợ phải thu/Doanh thu trung bình ngày

PDP: Kỳ thanh toán cho nhà cung cấp: PDP = Số dư bình quân nợ phải trả/Giá vốn hàng bán trung bình ngày.

=>> Xem thêm: 10 chỉ số tài chính cơ bản đánh giá toàn diện sức khỏe của doanh nghiệp.

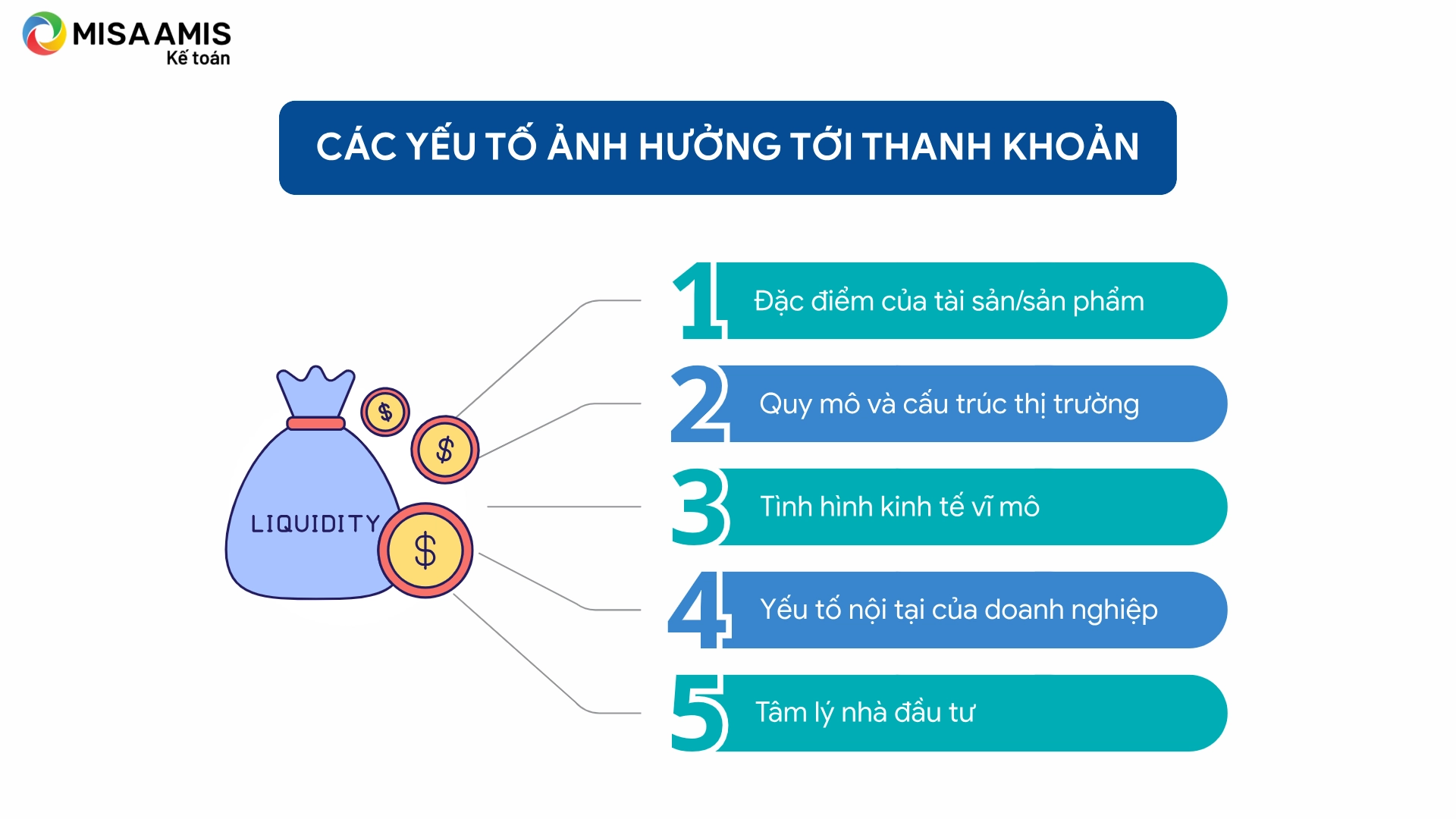

6. Các yếu tố ảnh hưởng tới thanh khoản

Thanh khoản của một công ty hay cá nhân có thể bị ảnh hưởng bởi nhiều yếu tố khác nhau. Những yếu tố này không chỉ phản ánh khả năng chuyển đổi tài sản thành tiền mặt mà còn thể hiện sự linh hoạt và ổn định tài chính. Một số yếu tố chính ảnh hưởng đến thanh khoản bao gồm:

Đặc điểm của tài sản/sản phẩm

- Khả năng chuyển đổi: Tài sản có tính thanh khoản cao là tài sản có thể chuyển đổi nhanh chóng thành tiền mặt mà không bị giảm giá trị nhiều. Ví dụ, tiền mặt và cổ phiếu của các công ty lớn có tính thanh khoản rất cao vì chúng có thể bán ngay lập tức với giá gần như giá trị thực tế.

Quy mô và cấu trúc thị trường

- Quy mô thị trường: Thị trường có quy mô lớn và có nhiều người mua bán sẽ có tính thanh khoản cao, giúp giao dịch diễn ra nhanh chóng và dễ dàng hơn.

- Khối lượng giao dịch: Khi khối lượng giao dịch lớn, thanh khoản của tài sản hoặc chứng khoán cũng cao hơn, giúp việc mua bán dễ dàng hơn. Điều này có thể thấy rõ ở các cổ phiếu của công ty lớn, nơi có nhiều giao dịch mỗi ngày.

- Chênh lệch giá: Sự chênh lệch nhỏ giữa giá mua và giá bán của tài sản chứng tỏ tính thanh khoản cao. Khi giá mua và bán gần nhau, giao dịch có thể thực hiện nhanh chóng và dễ dàng.

Tình hình kinh tế vĩ mô

- Chính sách và quy định: Chính sách của nhà nước, bao gồm các quy định về thuế, môi trường đầu tư, và các biện pháp kiểm soát vốn, có thể thúc đẩy hoặc hạn chế tính thanh khoản của thị trường. Chính sách thông thoáng sẽ giúp dòng vốn lưu thông tốt hơn, tạo điều kiện cho thanh khoản tăng lên.

- Tăng trưởng kinh tế: Tốc độ tăng trưởng kinh tế (GDP) ảnh hưởng đến hoạt động sản xuất và tiêu dùng, qua đó tác động đến khả năng thanh toán của doanh nghiệp và các ngân hàng. Tăng trưởng kinh tế mạnh mẽ tạo ra môi trường kinh doanh thuận lợi, làm tăng tính thanh khoản.

- Lãi suất và lạm phát: Lãi suất cao và lạm phát sẽ làm tăng chi phí vay và chi phí đầu vào cho doanh nghiệp, ảnh hưởng trực tiếp đến khả năng thanh khoản. Lãi suất cao có thể làm giảm nhu cầu vay vốn, trong khi lạm phát có thể làm giảm giá trị của tiền mặt.

Yếu tố nội tại của doanh nghiệp

- Chỉ số tài chính: Các chỉ số tài chính như P/E (Price to Earnings) hoặc các chỉ số nợ giúp đánh giá hiệu quả và sự ổn định tài chính của doanh nghiệp. Một doanh nghiệp có chỉ số tài chính tốt, tỷ lệ nợ thấp và lợi nhuận ổn định sẽ có thanh khoản cao hơn.

- Quản trị rủi ro: Các ngân hàng và doanh nghiệp cần quản lý rủi ro tín dụng và đầu tư hiệu quả để đảm bảo khả năng thanh toán. Quản trị rủi ro tốt giúp tránh các khoản nợ xấu, đồng thời tăng khả năng duy trì thanh khoản.

- Đòn bẩy và quản lý nợ: Sử dụng đòn bẩy tài chính hợp lý giúp tăng trưởng nhưng cũng cần kiểm soát để không gặp phải vấn đề thanh khoản. Quản lý nợ hiệu quả giúp duy trì sự ổn định tài chính và khả năng thanh toán.

- Cấu trúc tài sản và nợ: Sự mất cân đối giữa tài sản ngắn hạn và dài hạn có thể gây rủi ro thanh khoản cho doanh nghiệp. Tài sản ngắn hạn và nguồn vốn ngắn hạn phải tương xứng để đảm bảo thanh toán kịp thời các nghĩa vụ ngắn hạn.

Tâm lý nhà đầu tư

- Hành vi nhà đầu tư: Tâm lý nhà đầu tư, đặc biệt là đối với các nhà đầu tư ngắn hạn, có thể tạo ra sự biến động lớn trên thị trường. Hiệu ứng đám đông, sự hưng phấn hay hoảng loạn có thể khiến thị trường trở nên bất ổn, ảnh hưởng đến thanh khoản của các tài sản.

- Nhà đầu tư nước ngoài: Hành động của nhà đầu tư nước ngoài, như thâu tóm cổ phiếu hoặc bán tháo tài sản, có thể gây biến động lớn trên thị trường. Những thay đổi lớn trong dòng vốn đầu tư nước ngoài sẽ tác động mạnh mẽ đến thanh khoản của thị trường tài chính.

7. Giải đáp các câu hỏi về thanh khoản

Bẫy thanh khoản là gì?

Bẫy thanh khoản (Liquidity Trap)là hiện tượng xảy ra khi ngân hàng trung ương (NHTW) giảm lãi suất nhằm kích thích đầu tư và tiêu dùng để thoát khỏi suy thoái kinh tế. Tuy nhiên, khi mức lãi suất giảm quá thấp (gần 0% hoặc thậm chí âm), các tác động của chính sách tiền tệ trở nên yếu đi và không còn hiệu quả như mong đợi.

Tại sao tiền có tính thanh khoản cao nhất?

Tiền mặt có tính thanh khoản cao nhất vì nó có thể được sử dụng ngay lập tức để thực hiện giao dịch mà không cần phải chuyển đổi hoặc chịu mất giá trị. Nó là phương tiện trao đổi chung và được chấp nhận rộng rãi trong mọi giao dịch, vì vậy tiền mặt không cần phải trải qua quá trình chuyển đổi hoặc bán ra như các tài sản khác. Do đó, tiền mặt có tính thanh khoản tối đa, không bị hạn chế bởi sự biến động của thị trường.

Thanh khoản là gì trong chứng khoán?

Trong chứng khoán, thanh khoản chỉ khả năng của một tài sản tài chính (như cổ phiếu, trái phiếu) có thể được mua hoặc bán trên thị trường nhanh chóng mà không làm thay đổi nhiều giá trị của nó.

Tài sản có tính thanh khoản cao, như cổ phiếu của các công ty lớn, có thể dễ dàng được giao dịch với số lượng lớn mà không làm giá trị của chúng bị biến động mạnh. Ngược lại, các chứng khoán ít thanh khoản có thể gặp khó khăn trong việc giao dịch và có thể phải giảm giá để thu hút người mua.

Thanh khoản trong bất động sản là gì?

Thanh khoản trong bất động sản chỉ khả năng của bất động sản có thể được chuyển đổi thành tiền mặt trong một khoảng thời gian ngắn mà không phải giảm giá trị quá nhiều.

Tuy nhiên, bất động sản có tính thanh khoản thấp hơn so với các tài sản tài chính như cổ phiếu, vì việc bán một bất động sản thường mất nhiều thời gian và đôi khi phải giảm giá bán để tìm người mua. Yếu tố như vị trí, nhu cầu thị trường, và loại hình bất động sản có thể ảnh hưởng đến tính thanh khoản của nó.

Thanh khoản trong coin là gì?

Thanh khoản (Liquidity) trong thị trường crypto là mức độ dễ dàng mà một đồng coin hoặc tài sản có thể được mua hoặc bán nhanh chóng mà không gây ảnh hưởng đáng kể đến giá của nó.Nếu một loại coin có tính thanh khoản cao, có nghĩa là người mua và người bán có thể dễ dàng giao dịch mà không làm thay đổi giá trị của nó một cách đột ngột.

Kết luận

Việc quản lý tài chính của một doanh nghiệp là điều cực kỳ cần thiết. Thay vì phải trông đợi vào con số của kế toán khi làm thủ công, các doanh nghiệp thường lựa chọn phần mềm hỗ trợ để các chỉ số được cập nhật nhanh, chính xác. Đồng thời kế toán, chủ doanh nghiệp có thể theo dõi chỉ số mọi lúc, mọi nơi để kịp thời đưa ra các kế hoạch thích hợp cho sự phát triển của doanh nghiệp. Trong đó, phần mềm kế toán MISA AMIS online được các doanh nghiệp tin dùng là trợ thủ đắc lực trong việc quản lý tài chính.

- Giám đốc kiểm soát tức thì: Doanh thu, chi phí, lãi lỗ, công nợ, tồn kho … thông qua hệ thống biểu đồ đa dạng, đầy đủ.

- Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tức thời nắm bắt được tình hình tài chính hiện tại và so sánh được với cùng kỳ của một hay nhiều năm trước.

Đăng ký trải nghiệm phần mềm MISA AMIS Kế toán và nhận tư vấn miễn phí giải pháp nguồn vốn MISA Lending ngay tại đây.

![]()