Các khoản phải thu là một loại tài sản của công ty, bao gồm các khoản nợ cần thu hồi, các giao dịch chưa thanh toán hoặc các nghĩa vụ tiền tệ chưa hoàn thành. Khi mới làm quen với tài khoản này, bạn có thể gặp khó khăn với các khái niệm liên quan như phải thu dài hạn và phải thu ngắn hạn. Hãy cùng theo dõi đến cuối bài viết để hiểu rõ hơn về các khoản phải thu và cách chúng hoạt động trong hoạt động tài chính của công ty.

1. Các khoản phải thu là gì?

Các khoản phải thu là một loại tài sản của công ty, đại diện cho các nợ phải thu của doanh nghiệp, phát sinh từ các giao dịch bán hàng hóa, sản phẩm, hoặc cung cấp dịch vụ. Ngoài ra, các khoản này cũng bao gồm các trường hợp khác khi một phần vốn của doanh nghiệp được chiếm dụng tạm thời, chẳng hạn như việc thanh toán hộ cho đơn vị bạn hoặc cấp trên, hoặc các khoản cho mượn ngắn hạn.

2. Các khoản phải thu trong doanh nghiệp

Các khoản phải thu trong doanh nghiệp bao gồm:

a) Phải thu của khách hàng

Là các khoản phải thu phát sinh từ các giao dịch mua bán bao gồm: phải thu từ bán hàng, cung cấp dịch vụ, thanh lý và nhượng bán tài sản cố định (TSCĐ), bất động sản đầu tư (BĐSĐT), các khoản đầu tư tài chính, hoặc tiền bán hàng xuất khẩu thông qua bên nhận ủy thác. Đây là các khoản phải thu phổ biến nhất trong kinh doanh

Chứng từ sử dụng:

- Hóa đơn bán hàng: Là chứng từ chính thể hiện việc bán hàng hóa, cung cấp dịch vụ đã diễn ra, và là cơ sở để doanh nghiệp yêu cầu khách hàng thanh toán.

- Biên bản giao nhận hàng hóa: Được sử dụng để xác nhận số lượng và chất lượng hàng hóa đã giao cho khách hàng.

- Biên lai thu tiền: Chứng từ xác nhận đã nhận được tiền từ khách hàng.

- Phiếu thu: Lập khi doanh nghiệp nhận được tiền mặt hoặc chuyển khoản từ khách hàng, chứng từ này xác nhận khoản tiền đã được thu vào quỹ tiền mặt hay tài khoản ngân hàng của doanh nghiệp.

Tài khoản sử dụng: Tài khoản 131 – Phải thu của khách hàng

Đây là tài khoản dùng để ghi nhận các khoản phải thu từ khách hàng do bán hàng hóa, cung cấp dịch vụ.

Tìm hiểu thêm Cách hạch toán tài khoản 131 – Phải thu khách hàng

b) Phải thu nội bộ

Phải thu nội bộ là các khoản nợ phải thu từ các đơn vị, chi nhánh hoặc bộ phận khác trong cùng một doanh nghiệp hoặc tập đoàn. Các khoản này thường phát sinh từ các giao dịch nội bộ như cung cấp hàng hóa, dịch vụ, cho vay hoặc các khoản tạm ứng giữa các đơn vị thành viên.

Tài khoản sử dụng: Tài khoản 136 – Phải thu nội bộ

Tài khoản 136 được sử dụng để theo dõi và phản ánh các khoản phải thu nội bộ giữa Trụ sở chính và các Chi nhánh, hoặc giữa các Chi nhánh với nhau, cụ thể:

- Ở Trụ sở chính:

- Vốn hoạt động và quỹ đã cấp cho Chi nhánh.

- Các khoản phải thu từ Chi nhánh.

- Khoản nhờ Chi nhánh thu hộ.

- Khoản đã chi hoặc đã trả hộ cho Chi nhánh.

- Các khoản phải thu vãng lai khác.

- Ở các Chi nhánh:

- Khoản được cấp từ Trụ sở chính chưa nhận được.

- Khoản nhờ Trụ sở chính hoặc các Chi nhánh khác thu hộ.

- Chi trả hộ cho Trụ sở chính hoặc Chi nhánh khác.

- Các khoản phải thu nội bộ vãng lai khác.

Tài khoản 136 yêu cầu phải hạch toán chi tiết theo từng đơn vị có quan hệ thanh toán và từng khoản phải thu. Cuối kỳ, các đơn vị cần kiểm tra và đối chiếu tài khoản 136 (Phải thu nội bộ) với tài khoản 336 (Phải trả nội bộ) để lập biên bản thanh toán và bù trừ. Bất kỳ chênh lệch nào cần được xác định nguyên nhân và điều chỉnh kịp thời.

c) Phải thu khác

Gồm các khoản phải thu không có tính thương mại, không liên quan đến giao dịch mua – bán, như:

- Các khoản phải thu tạo ra doanh thu hoạt động tài chính, như: lãi cho vay, tiền gửi, cổ tức và lợi nhuận được chia;

- Các khoản chi hộ bên thứ ba được quyền nhận lại; Các khoản bên nhận ủy thác xuất khẩu phải thu hộ cho bên giao ủy thác;

- Các khoản cho mượn tài sản, phải thu về tiền phạt, bồi thường, tài sản thiếu chờ xử lý…

Chứng từ sử dụng:

- Phiếu thu: Ghi nhận các khoản tiền thực tế thu được liên quan đến các khoản phải thu khác ngoài việc bán hàng hoặc cung cấp dịch vụ.

- Biên bản xác nhận tài sản thiếu: Ghi nhận việc xác nhận và xử lý tài sản bị thiếu hụt trong quá trình kiểm kê, vận chuyển, hoặc sử dụng.

- Khi phát hiện thiếu hụt tài sản trong quá trình kiểm kê hoặc vận hành và cần ghi nhận vào tài khoản phải thu để xử lý.

- Giấy báo nợ: Thông báo về khoản tiền mà doanh nghiệp phải thu từ khách hàng hoặc đối tác.

Tài khoản sử dụng: Tài khoản 138- Phải thu khác

Tài khoản 138 dùng để theo dõi các khoản phải thu khác không phải từ khách hàng hoặc các khoản phải thu nội bộ. Tài khoản 138 gồm các tài khoản cấp 2 như sau:

- Tài khoản 1381 – Tài sản thiếu chờ xử lý

- Tài khoản 1385 – Phải thu về cổ phần hóa

- Tài khoản 1388 – Phải thu khác

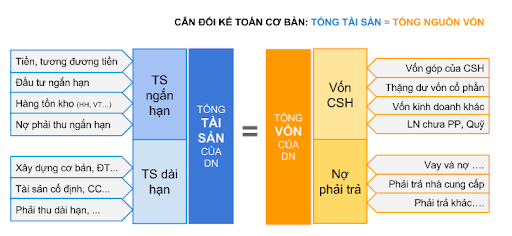

3. Các khoản phải thu là tài sản hay nguồn vốn?

Với những người đang bắt đầu làm quen và tìm hiểu các khái niệm cơ bản về bảng cân đối kế toán sẽ thường gặp khúc mắc khi phân loại tài khoản đó vào danh mục tài sản hay nguồn vốn.

Về cơ bản, tài sản và nguồn vốn chỉ là hai mặt khác nhau của vốn. Tài sản biểu hiện trạng thái cụ thể của vốn, cái đang có, đang tồn tại ở doanh nghiệp. Nguồn vốn biểu hiện mặt trừu tượng, chỉ ra phạm vi sử dụng hay nguồn huy động tài sản.

Các khoản phải thu phản ánh số tiền mà khách hàng nợ doanh nghiệp cho các hàng hóa hoặc dịch vụ đã được giao hoặc cung cấp nhưng chưa được thanh toán. Các khoản phải thu có khả năng tạo dòng tiền khi khách hàng thanh toán. Do đó, chúng đóng vai trò quan trọng trong việc duy trì lưu chuyển tiền mặt cho doanh nghiệp.

Các khoản phải thu không được xem là nguồn vốn vì chúng không phản ánh số tiền vốn mà doanh nghiệp đã huy động hoặc đầu tư vào hoạt động kinh doanh. Nguồn vốn thường liên quan đến vốn chủ sở hữu hoặc vốn vay, thể hiện sự cam kết tài chính dài hạn hơn.

Như vậy, các khoản phải thu thường được phân loại như một tài sản lưu động trên bảng cân đối kế toán.

Để biết được khoản nào là tài sản hay nguồn vốn một cách nhanh nhất bạn cũng có thể dựa vào phân loại của khoản mục này như trên hình minh họa:

4. Phân biệt các khoản phải thu ngắn hạn và phải thu dài hạn

Các khoản phải thu được phân loại thành khoản phải thu ngắn hạn và khoản phải thu dài hạn.

4.1. Các khoản phải thu ngắn hạn

- Khái niệm:

Các khoản phải thu ngắn hạn là chỉ tiêu tổng phản ánh toàn bộ giá trị của các khoản phải thu ngắn hạn có kỳ hạn thu hồi còn lại không quá 12 tháng hoặc trong một chu kỳ kinh doanh thông thường tại thời điểm báo cáo (sau khi trừ đi dự phòng phải thu ngắn hạn khó đòi).

- Các khoản phải thu ngắn hạn bao gồm:

+ Phải thu ngắn hạn của khách hàng

+ Trả trước cho người bán ngắn hạn

+ Phải thu nội bộ ngắn hạn

+ Phải thu theo tiến độ kế hoạch hợp đồng xây dựng

+ Phải thu về cho vay ngắn hạn

+ Phải thu ngắn hạn khác

+ Dự phòng phải thu ngắn hạn khó đòi

+ Tài sản thiếu chờ xử lý

4.2. Các khoản phải thu dài hạn

- Khái niệm:

Các khoản phải thu dài hạn là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản phải thu có kỳ hạn thu hồi trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời điểm báo cáo.

- Các khoản phải thu dài hạn bao gồm:

+ Phải thu dài hạn của khách hàng

+ Trả trước cho người bán dài hạn

+ Vốn kinh doanh ở đơn vị trực thuộc

+ Phải thu nội bộ dài hạn

+ Phải thu về cho vay dài hạn

+ Phải thu dài hạn khác

+ Dự phòng phải thu dài hạn khó đòi

Như vậy để phân biệt được phải thu ngắn hạn và phải thu dài hạn ta cần căn cứ vào kỳ hạn thu hồi còn lại với mốc thời gian là 12 tháng hoặc một chu kỳ sản xuất, kinh doanh.

5. Nguyên tắc kế toán các khoản phải thu

- Các khoản phải thu được theo dõi chi tiết theo kỳ hạn phải thu, đối tượng phải thu, loại nguyên tệ phải thu và các yếu tố khác theo nhu cầu quản lý của doanh nghiệp.

- Khi lập Báo cáo tài chính, kế toán căn cứ kỳ hạn còn lại của các khoản phải thu để phân loại là dài hạn hoặc ngắn hạn. Các chỉ tiêu phải thu của Bảng cân đối kế toán có thể bao gồm cả các khoản được phản ánh ở các tài khoản khác ngoài các tài khoản phải thu, như: Khoản cho vay được phản ánh ở TK 1283; Khoản ký quỹ, ký cược phản ánh ở TK 244, khoản tại ứng ở TK 141… Việc xác định các khoản cần lập dự phòng phải thu khó đòi được căn cứ vào các khoản mục được phân loại là phải thu ngắn hạn, dài hạn của Bảng cân đối kế toán.

- Kế toán phải xác định các khoản phải thu thỏa mãn định nghĩa của các khoản mục tiền tệ có gốc ngoại tệ (được hướng dẫn chi tiết ở tài khoản 413 – Chênh lệch tỷ giá hối đoái) để đánh giá lại cuối kỳ khi lập Báo cáo tài chính.

- Khoản phải thu được ghi nhận như một tài sản trên Bảng cân đối kế toán khi doanh nghiệp có quyền yêu cầu người khác thanh toán tiền, tài sản hoặc dịch vụ theo điều khoản hợp đồng hoặc quy định pháp luật. Các khoản này được thể hiện qua các tài khoản 131, 136, 138 và phải được thu hồi trong thời hạn không quá 12 tháng hoặc trong một chu kỳ sản xuất, kinh doanh thông thường.

- Các khoản phải thu được phân loại theo đối tượng nợ, loại tiền tệ, và các yếu tố khác tùy theo nhu cầu quản lý của doanh nghiệp. Chúng được ghi nhận theo giá gốc, bao gồm giá mua, giá thành sản xuất, giá trị thu hộ từ bên nhận ủy thác bán hàng, và được điều chỉnh tăng hoặc giảm tùy theo biến động giá gốc.

-

Khoản phải thu được ghi nhận như doanh thu khi doanh nghiệp đã hoàn tất nghĩa vụ cung cấp hàng hóa, dịch vụ, chuyển giao quyền sở hữu hoặc sử dụng tài sản cho người mua. Trong trường hợp khoản phải thu không liên quan trực tiếp đến hoạt động kinh doanh chính, chúng được ghi nhận như thu nhập khác.

Một số lưu ý quan trọng khác trong kế toán khoản phải thu bao gồm:

- Đối với các khoản phải thu vượt quá 12 tháng hoặc chu kỳ kinh doanh bình thường, doanh nghiệp cần trích lập dự phòng cho khoản đó theo quy định pháp luật.

- Khoản phải thu bằng ngoại tệ cần được quy đổi sang đồng Việt Nam theo tỷ giá thực tế tại thời điểm phát sinh.

- Các khoản phải thu liên quan đến bên liên quan cần được hạch toán theo các quy định pháp luật về kế toán áp dụng

Tạm kết

Các khoản phải thu là một phần của vốn lưu động của công ty. Việc quản lý các khoản phải thu là điều rất quan trọng bởi nó cung cấp thêm vốn để giảm nợ ròng và hỗ trợ các hoạt động của công ty.

Tùy theo quy mô doanh nghiệp và tính phức tạp của các khoản phải thu mà kế toán sẽ có cách quản lý khác nhau, có thể trên công cụ Excel hoặc chuyên nghiệp hơn thì sử dụng phần mềm kế toán online. Một trong các phần mềm kế toán được giới chuyên gia đánh giá cao về khả năng xử lý nghiệp vụ quản lý công nợ từ cơ bản đến phức tạp là AMIS Kế toán. Cụ thể, phần mềm hỗ trợ cho kế toán các công việc như sau:

- Kiểm tra công nợ phải thu của khách hàng: Tra cứu nhanh công nợ đối của từng khách hàng hoặc của tất cả các khách hàng. Đồng thời phân tích được công nợ theo thời hạn nợ: quá hạn, sắp đến hạn…

- Đối trừ chứng từ công nợ của khách hàng: Thực hiện đối trừ giữa chứng từ công nợ với chứng từ thanh toán của từng khách hàng

- Bù trừ công nợ: Thực hiện bù trừ công nợ phải thu và công nợ phải trả của một đối tượng (khách hàng, nhà cung cấp, nhân viên) vừa là khách hàng, vừa là nhà cung cấp,…

- Thiết lập các đợt thu nợ khách hàng: Thiết lập và quản lý hoạt động thu hồi công nợ khách hàng.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()