Doanh thu hoạt động tài chính là gì? Đây được biết đến là những khoản thu do hoạt động đầu tư tài chính hoặc kinh doanh về vốn đem lại. Nguyên tắc hạch toán tài khoản 515 gồm những gì? Khi phát sinh các khoản doanh thu này, kế toán doanh nghiệp sẽ hạch toán như thế nào? Cùng tìm hiểu những vấn đề này qua bài viết dưới đây.

Căn cứ pháp lý: điều 80 thông tư 200/2014/TT-BTC, sửa đổi bổ sung tại điều 28 thông tư 177/2015/TT-BTC

1. Tài khoản 515 – Doanh thu hoạt động tài chính là gì?

Mặc dù là một trong các khoản mục doanh thu của doanh nghiệp xong vẫn có không ít người thắc mắc doanh thu hoạt động tài chính là gì. Theo VAS 01, ““Doanh thu và thu nhập khác là tổng giá trị các lợi ích kinh tế của doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu, không bao gồm khoản vốn của cổ đông hoặc chủ sử hữu”.”

Như vậy, tương tự doanh thu bán hàng, doanh thu cung cấp dịch vụ thì doanh thu hoạt động tài chính là giá trị lợi ích kinh tế mà doanh nghiệp thu được trong kỳ kế toán, và lợi ích kinh tế này thu được từ hoạt động tài chính của doanh nghiệp. Một trong các vấn đề quan trọng nhất khi tìm hiểu “doanh thu hoạt động tài chính là gì” là cần nắm rõ được thế nào là hoạt động tài chính của doanh nghiệp. Theo đó, các hoạt động tài chính kinh doanh về vốn, hoạt động gửi tiền của doanh nghiệp được coi là hoạt động tài chính. Tức là, doanh thu tài chính của doanh nghiệp bao gồm:

- Tiền lãi: Lãi cho vay, lãi tiền gửi Ngân hàng, lãi bán hàng trả chậm, trả góp, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hoá, dịch vụ;. . .

- Cổ tức lợi nhuận được chia;

- Thu nhập về hoạt động đầu tư mua, bán chứng khoán ngắn hạn, dài hạn;

- Thu nhập về thu hồi hoặc thanh lý các khoản vốn góp liên doanh, đầu tư vào công ty liên kết, đầu tư vào công ty con, đầu tư vốn khác;

- Thu nhập về các hoạt động đầu tư khác;Lãi tỷ giá hối đoái;

- Chênh lệch lãi do bán ngoại tệ;

- Chênh lệch lãi chuyển nhượng vốn;

- Các khoản doanh thu hoạt động tài chính khác.

Ngoài việc quan tâm xem doanh thu hoạt động tài chính là gì, chúng ta cũng cần nắm rõ doanh thu hoạt động tài chính được ghi nhận vào tài khoản nào, kết cấu và nguyên tắc ghi nhận ra sao. Hãy cùng theo dõi tiếp các phần sau để hiểu rõ hơn về doanh thu hoạt động tài chính nhé.

2. Nguyên tắc hạch toán tài khoản 515 – Doanh thu hoạt động tài chính

a) Tài khoản này dùng để phản ánh các khoản thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi mà BHTG Việt Nam được phép đầu tư theo chức năng, nhiệm vụ được giao và doanh thu hoạt động tài chính khác của đơn vị, gồm:

– Tiền lãi hoạt động mua trái phiếu, tín phiếu;

– Lãi tiền gửi có kỳ hạn;

– Lãi từ các khoản đầu tư khác nắm giữ đến ngày đáo hạn, bao gồm cả khoản lãi khi thanh lý, nhượng bán các khoản đầu tư nắm giữ đến ngày đáo hạn;

– Doanh thu hoạt động tài chính khác như lãi tiền gửi không kỳ hạn, lãi đầu tư vào các giấy tờ có giá và doanh thu hoạt động tài chính khác.

b) Doanh thu hoạt động tài chính phản ánh vào TK này là các khoản doanh thu được thực hiện trong kỳ, được ghi nhận tại thời điểm phát sinh giao dịch, khi chắc chắn thu được lợi ích kinh tế, được xác định theo giá trị hợp lý của các khoản được quyền nhận, không phân biệt đã thu tiền hay sẽ thu được tiền.

c) TK 515 phải hạch toán chi tiết theo 2 loại: Thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi và doanh thu hoạt động tài chính khác và theo dõi chi tiết từng khoản đầu tư và thời hạn đầu tư.

d) Đối với việc nhượng bán các khoản đầu tư, doanh thu được ghi nhận là số chênh lệch giữa giá bán lớn hơn giá vốn, trong đó giá vốn là giá trị ghi sổ được xác định theo phương pháp bình quân gia quyền, giá bán được tính theo giá trị hợp lý của khoản nhận được.

đ) Đối với khoản tiền lãi đầu tư nhận được từ khoản đầu tư trái phiếu, tín phiếu hoặc các khoản đầu tư khác nắm giữ đến ngày đáo hạn thì chỉ có phần tiền lãi của các kỳ mà đơn vị mua lại khoản đầu tư này mới được ghi nhận là doanh thu phát sinh trong kỳ, còn khoản lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trước khi đơn vị mua lại khoản đầu tư đó thì ghi giảm giá gốc khoản đầu tư đó.

e) Cuối kỳ, kết chuyển toàn bộ chi phí liên quan đến hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi phát sinh trong kỳ vào bên Nợ TK 5151 – Thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi để xác định thu nhập từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi, làm căn cứ trích lập một phần vào thu hoạt động tài chính để trang trải chi phí hoạt động và trích lập vào quỹ dự phòng nghiệp vụ.

g) Toàn bộ các khoản doanh thu hoạt động tài chính khác ngoài thu từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi phát sinh trong kỳ được kết chuyển vào TK 911 – Xác định kết quả hoạt động, để xác định kết quả hoạt động trong kỳ của đơn vị.

Xem thêm: Hướng dẫn hạch toán chi phí không được trừ sau quyết toán thuế

3. Kết cấu và nội dung phản ánh của tài khoản 515 – Doanh thu hoạt động tài chính

TK 515 “Doanh thu hoạt động tài chính”

| – Số thuế GTGT phải nộp tính theo phương pháp trực tiếp (nếu có) | – Tiền lãi, cổ tức và lợi nhuận được chia |

| – Kết chuyển doanh thu hoạt động tài chính thuần sang tài khoản 911 “xác định kết quả kinh doanh” | – Lãi do nhượng bán các khoản đầu tư vào công ty liên kết, công ty con, công ty liên doanh |

| – Chiết khấu thanh toán được hưởng | |

| – Lãi tỷ giá hối đoái phát sinh trong kỳ của hoạt động kinh doanh | |

| – Lãi TGHĐ phát sinh khi bán ngoại tệ | |

| – Lãi tỷ giá hối đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ của hoạt động kinh doanh | |

| – Doanh thu hoạt động tài chính khác phát sinh trong kỳ. | |

| Tổng số phát sinh Nợ | Tổng số phát sinh Có |

Lưu ý: Tài khoản 515 không có số dư cuối kỳ

4. Một số quy định cần được tôn trọng khi hạch toán vào tài khoản 515 – Doanh thu hoạt động tài chính

Mỗi loại nguồn doanh thu hoạt động tài chính đều có những quy định riêng. Do đó, kế toán cần tuân thủ các quy định để hạch toán đúng vào tài khoản 515 – Doanh thu hoạt động tài chính. Cụ thể như sau:

- Đối với việc nhượng bán các khoản đầu tư vào công ty con, công ty liên doanh, công ty liên kết, hoạt động mua bán chứng khoán kinh doanh; doanh thu được ghi nhận là số chênh lệch giữa giá bán lớn hơn giá vốn (Trong đó, giá vốn là giá trị ghi sổ được xác định theo phương pháp bình quân gia quyền; giá bán được tính theo giá trị hợp lý của khoản nhận được).

Trường hợp mua bán chứng khoán dưới hình thức hoán đổi cổ phiếu (nhà đầu tư hoán đổi cổ phiếu A để lấy cổ phiếu B), kế toán xác định giá trị cổ phiếu nhận về theo giá trị hợp lý tại ngày trao đổi như sau:

+ Đối với cổ phiếu nhận về là cổ phiếu niêm yết, giá trị hợp lý của cổ phiếu là giá đóng cửa niêm yết trên thị trường chứng khoán tại ngày trao đổi. Trường hợp tại ngày trao đổi thị trường chứng khoán không giao dịch thì giá trị hợp lý của cổ phiếu là giá đóng cửa phiên giao dịch trước liền kề với ngày trao đổi.

+ Đối với cổ phiếu nhận về là cổ phiếu chưa niêm yết được giao dịch trên sàn UPCOM, giá trị hợp lý của cổ phiếu là giá đóng cửa công bố trên sàn UPCOM tại ngày trao đổi. Trường hợp tại ngày trao đổi sàn UPCOM không giao dịch thì giá trị hợp lý của cổ phiếu là giá đóng cửa phiên giao dịch trước liền kề với ngày trao đổi.

+ Đối với cổ phiếu nhận về là cổ phiếu chưa niêm yết khác, giá trị hợp lý của cổ phiếu là giá thỏa thuận giữa các bên hoặc giá trị sổ sách tại thời điểm trao đổi hoặc giá trị sổ sách tại thời điểm cuối quý trước liền kề với ngày trao đổi. Việc xác định giá trị sổ sách của cổ phiếu được thực hiện theo công thức:

| Giá trị sổ sách của cổ phiếu | = | Tổng vốn chủ sở hữu |

| Số lượng cổ phiếu hiện có tại thời điểm trao đổi |

- Đối với khoản doanh thu từ hoạt động mua, bán ngoại tệ; doanh thu được ghi nhận là số chênh lệch lãi giữa giá ngoại tệ bán ra và giá ngoại tệ mua vào.

- Đối với lãi tiền gửi doanh thu không bao gồm khoản lãi tiền gửi phát sinh do hoạt động đầu tư tạm thời của khoản vay sử dụng cho mục đích xây dựng tài sản dở dang.

Đối với khoản tiền lãi đầu tư nhận được từ khoản đầu tư cổ phiếu, trái phiếu thì chỉ có phần tiền lãi của các kỳ mà doanh nghiệp mua lại khoản đầu tư này mới được ghi nhận là doanh thu phát sinh trong kỳ.

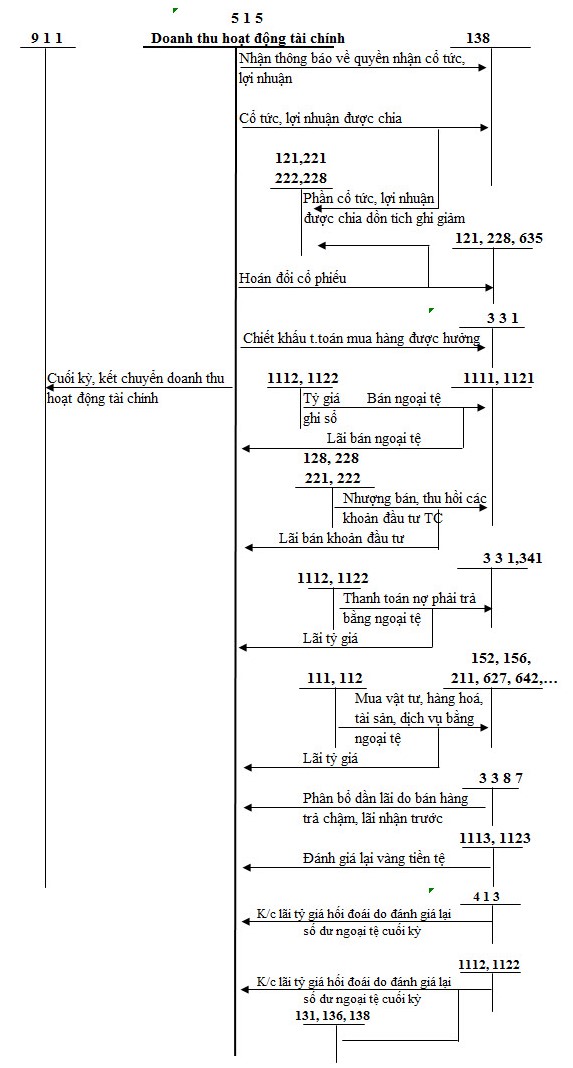

5. Hướng dẫn Hạch toán doanh thu hoạt động tài chính qua tài khoản 515

5.1 Phản ánh doanh thu cổ tức, lợi nhuận được chia bằng tiền phát sinh trong kỳ từ hoạt động góp vốn đầu tư:

(1) Khi nhận được thông báo về quyền nhận cổ tức, lợi nhuận từ hoạt động đầu tư, kế toán ghi:

Nợ TK 138 – Phải thu khác

Có TK 515 – Doanh thu hoạt động tài chính

(2) Trường hợp nếu cổ tức, lợi nhuận được chia bao gồm cả khoản lãi đầu tư dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó thì doanh nghiệp phải phân bổ số tiền lãi này, chỉ có phần tiền lãi của các kỳ mà doanh nghiệp mua khoản đầu tư này mới được ghi nhận là doanh thu hoạt động tài chính, còn khoản tiền lãi dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó thì ghi giảm giá trị của chính khoản đầu tư trái phiếu, cổ phiếu đó, kế toán ghi:

Nợ TK 138 – Phải thu khác (Tổng số lợi nhuận, cổ tức thu được)

Có TK 121, 221, 222, 228 – Phần tiền lãi đầu tư dồn tích trước khi doanh nghiệp mua lại khoản đầu tư

Có TK 515 – Doanh thu hoạt động tài chính (Phần cổ tức, lợi nhuận của các kỳ sau khi doanh nghiệp mua khoản đầu tư này)

Ví dụ 1: Ngày 30/06/20XX, doanh nghiệp nhận được thông báo quyền nhận lãi 6 tháng đầu của một số kỳ phiếu ngân hàng 12 tháng doanh nghiệp mua lại ngày 01/04/20XX mục đích kinh doanh với giá mua 10.200.000 đ. Biết kỳ phiếu có mệnh giá 10.000.000 đ, lãi 0,7%/tháng, nhận lãi 6 tháng một lần (nhận sau). Ngày phát hành kỳ phiếu là 01/01/20XX, đáo hạn ngày 31/12/20XX.

Đáp án:

Số lãi 6 tháng doanh nghiệp sẽ nhận được là: 10.000.000 đ x 0,7% x 6 tháng = 420.000 đ

Trong đó, lãi đầu tư dồn tích trước khi doanh nghiệp mua lại số kỳ phiếu này từ 01/01/20XX đến 31/03/20XX là 210.000 đ và lãi của các kỳ mà doanh nghiệp đã mua số kỳ phiếu này từ ngày 01/04/20XX đến 30/06/20XX là 210.000 đ.

Kế toán ghi sổ:

Nợ TK 138 – 420.000 đ

Có TK 121 – 210.000 đ

Có TK 515 – 210.000 đ

5.2 Định kỳ, khi có bằng chứng chắc chắn thu được khoản lãi cho vay (bao gồm cả lãi trái phiếu), lãi tiền gửi, lãi trả chậm, trả góp, kế toán ghi:

Nợ TK 111, 112, 138 – Lãi cho vay định kỳ nhận được

Nợ TK 121, 128 – Nếu lãi cho vay định kỳ được nhập gốc

Có TK 515 – Doanh thu hoạt động tài chính

Lưu ý:

Ví dụ 2: Doanh nghiệp nhận được thông báo lãi kỳ này của ngân hàng là 3.000.000 đ về khoản tiền gửi của doanh nghiệp tại ngân hàng.

Đáp án:

Kế toán ghi sổ:

Nợ TK 138 – 3.000.000 đ

Có TK 515 – 3.000.000 đ

5.3 Khi nhượng bán hoặc thu hồi các khoản đầu tư tài chính, kế toán ghi:

Nợ TK 111, 112, 131…

Nợ TK 635 – Chi phí tài chính (nếu bán bị lỗ)

Có TK 121, 221, 222, 228

Có TK 515 – Doanh thu hoạt động tài chính (nếu bán có lãi)

Ví dụ 3: Ngày 31/12/20XX doanh nghiệp đáo hạn số kỳ phiếu ngân hàng đã mua ở ví dụ 1. Doanh nghiệp được ngân hàng thanh toán theo mệnh giá kỳ phiếu và trả lãi 6 tháng cuối bằng tiền mặt.

Đáp án:

Kế toán ghi sổ:

Nợ TK 111 – 10.420.000 đ

Có TK 121 – 10.000.000 đ

Có TK 515 – 420.000 đ

5.4 Kế toán bán ngoại tệ, ghi:

Nợ TK 111 (1111), 112 (1121) – Tỷ giá thực tế bán

Nợ TK 635 – Chi phí tài chính (Số chênh lệch giữa tỷ giá bán thực tế nhỏ hơn tỷ giá trên sổ kế toán)

Có TK 111 (1112), 112 (1122) – Tỷ giá trên sổ kế toán

Có TK 515 – Doanh thu hoạt động tài chính (Số chênh lệch giữa tỷ giá bán thực tế lớn hơn tỷ giá trên sổ kế toán)

Ví dụ 4: Doanh nghiệp rút 500 USD từ quỹ ngoại tệ bán thu bằng tiền mặt. Biết tỷ giá thực tế mua ngân hàng công bố tại thời điểm nghiệp vụ phát sinh là 22.050 đ/USD, tỷ giá trên sổ kế toán là 22.000 đ/USD.

Đáp án:

Kế toán ghi sổ:

Nợ TK 1111 – 11.025.000 đ (500 USD x 22.050 đ/USD)

Có TK 1112 – 11.000.000 đ (500 USD x 22.000 đ/USD)

Có TK 515 – 25.000 đ

5.5 Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ, chi trả các khoản chi phí bằng ngoại tệ, nếu tỷ giá giao dịch thực tế tại thời điểm phát sinh lớn hơn tỷ giá trên sổ kế toán các TK 111, 112, kế toán ghi:

Nợ TK 152, 153, 156, 211, 213… – Tỷ giá giao dịch thực tế

Nợ TK 133 (nếu có) – Tỷ giá giao dịch thực tế

Có TK 111 (1112), 112 (1122) – Tỷ giá trên sổ kế toán

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Ví dụ 5: Doanh nghiệp mua 500 kg vật liệu giá 5 USD/kg, thuế GTGT 10% (phương pháp khấu trừ) thanh toán bằng tiền gửi ngân hàng ngoại tệ, tỷ giá thực tế 22.100 đ/USD. Biết tỷ giá trên sổ kế toán của TK 1122 là 22.000 đ/USD.

Đáp án:

Kế toán ghi sổ:

Nợ TK 152 – 55.250.000 đ (500 kg x 5 USD x 22.100 đ/USD)

Nợ TK 133 – 5.525.000 đ

Có TK 1122 – 60.500.000 đ

Có TK 515 – 275.000 đ

5.6 Khi thanh toán nợ phải trả bằng ngoại tệ, nếu tỷ giá trên sổ kế toán các TK 111, 112 nhỏ hơn tỷ giá trên sổ kế toán của các tài khoản nợ phải trả, kế toán ghi:

Nợ TK 331, 341… – Tỷ giá trên sổ kế toán

Có TK 111 (1112), 112 (1122) – Tỷ giá trên sổ kế toán TK 111, 112

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Ví dụ 6: Doanh nghiệp thanh toán cho người bán Z bằng mặt ngoại tệ 200 USD, tỷ giá thực tế 22.300 đ/USD. Biết số dư đầu kỳ tài khoản 331Z: 200 USD x 22.250 đ/USD, số dư đầu kỳ tài khoản 1112: 1.000 USD x 22.150 đ/USD.

Đáp án:

Kế toán ghi sổ:

Nợ TK 331Z – 4.450.000 đ (200 USD x 22.250 đ/USD)

Có TK 1112 – 4.430.000 đ (200 USD x 22.150 đ/USD)

Có TK 515 – 20.000 đ

5.7 Khi thu tiền nợ phải thu bằng ngoại tệ, nếu tỷ giá giao dịch thực tế tại thời điểm thu tiền cao hơn tỷ giá ghi sổ kế toán của các tài khoản phải thu, kế toán ghi:

Nợ TK 111 (1112), 112 (1122) – Tỷ giá giao dịch thực tế

Có TK 131, 136, 138… – Tỷ giá trên sổ kế toán

Có TK 515 – Doanh thu hoạt động tài chính (Lãi tỷ giá hối đoái)

Ví dụ 7: Khách hàng T thanh toán cho doanh nghiệp bằng tiền mặt ngoại tệ 400 USD, tỷ giá thực tế 22.300 đ/USD. Biết số dư đầu kỳ tài khoản 131T: 400 USD x 22.200 đ/USD.

Đáp án:

Kế toán ghi sổ:

Nợ TK 1112 – 8.920.000 đ (400 USD x 22.300 đ/USD)

Có TK 131T – 8.880.000 đ (400 USD x 22.200 đ/USD)

Có TK 515 – 40.000 đ

5.8 Khi bán sản phẩm, hàng hoá theo phương thức trả chậm, trả góp thì ghi nhận doanh thu bán hàng và cung cấp dịch vụ của kỳ kế toán theo giá bán trả tiền ngay, phần chênh lệch giữa giá bán trả chậm, trả góp với giá bán trả tiền ngay ghi vào tài khoản 3387 “Doanh thu chưa thực hiện”, kế toán ghi:

Nợ TK 111, 112, 131…

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (Theo giá bán trả tiền ngay chưa có thuế GTGT)

Có TK 3387 – Doanh thu chưa thực hiện (Phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả ngay)

Có TK 3331 – Thuế GTGT phải nộp

- Định kỳ, xác định và kết chuyển doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, kế toán ghi:

Nợ TK 3387 – Doanh thu chưa thực hiện

Có TK 515 – Doanh thu hoạt động tài chính

Ví dụ 8: Công ty ABC xuất 200 sản phẩm A bán trả góp cho khách hàng H, giá xuất kho 50.000 đ/sản phẩm, giá bán trả ngay 90.000 đ/sản phẩm, thuế suất thuế GTGT 10%, giá bán trả góp 23.000.000 đ (bao gồm 10% thuế GTGT). Công ty thu ngay 3.000.000 đ bằng tiền mặt, số còn lại thu đều trong 10 tháng.

Đáp án:

- Xác định doanh thu trên hóa đơn:

Nợ TK 131 (H) – 23.000.000 đ

Có TK 511 – 18.000.000 đ

Có TK 3331 – 1.800.000 đ

Có TK 3387 – 3.200.000 đ (23.000.000 – 18.000.000 – 1.800.000)

- Thu tiền của khách hàng H:

Nợ TK 111 – 3.000.000 đ

Có TK 131 (H) – 3.000.000 đ

- Ghi tăng giá vốn hàng bán:

Nợ TK 632 – 10.000.000 đ

Có TK 156 – 10.000.000 đ

- Mỗi tháng khách hàng H trả tiền:

Nợ TK 111 – 2.000.000 đ (20.000.000/10)

Có TK 131 (H) – 2.000.000 đ

- Cuối tháng kết chuyển doanh thu tài chính theo tiền lãi trả góp hàng tháng:

Nợ TK 3387 – 320.000 đ (3.200.000/10)

Có TK – 515 320.000 đ

5.9 Số tiền chiết khấu thanh toán được hưởng do thanh toán tiền mua hàng trước thời hạn được người bán chấp thuận, kế toán ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 515 – Doanh thu hoạt động tài chính

Ví dụ 9: Doanh nghiệp thanh toán tiền hàng cho người bán K 50.000.000 đ bằng tiền gửi ngân hàng sau khi trừ chiết khấu thanh toán được hưởng 2% trên giá thanh toán.

Đáp án:

Kế toán ghi sổ:

Nợ TK 331K – 50.000.000 đ

Có TK 515 – 1.000.000 đ

Có TK 112 – 49.000.000 đ

5.10 Khi xử lý chênh lệch tỷ giá hối đoái do đánh giá lại số dư các khoản mục tiền tệ có gốc ngoại tệ, kế toán kết chuyển toàn bộ khoản lãi chênh lệch tỷ giá hối đoái đánh giá lại, kế toán ghi:

Nợ TK 413 – Chênh lệch tỷ giá hối đoái

Có TK 515 – Doanh thu hoạt động tài chính

Ví dụ 10: Cuối tháng, xử lý chênh lệch tỉ giá hối đoái lãi 3.000.000 đ do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ.

Đáp án:

Kế toán ghi sổ:

Nợ TK 413 – 3.000.000 đ

Có TK 515 – 3.000.000 đ

5.11 Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính để xác định kết quả kinh doanh, kế toán ghi:

Nợ TK 515 – Doanh thu hoạt động tài chính

Có TK 911 – Xác định kết quả kinh doanh

Ví dụ 11: Cuối kỳ kế toán, doanh nghiệp kết chuyển doanh thu hoạt động tài chính phát sinh trong năm để xác định kết quả kinh doanh.

Đáp án:

Kế toán ghi sổ:

Nợ TK 515 – 8.310.000 đ

Có TK 911 – 8.310.000 đ

6. Lưu ý cho người làm kế toán khi hạch toán vào tài khoản 515 – Doanh thu hoạt động tài chính

- Để quản lý, kiểm soát được các nghiệp vụ kinh tế phát sinh liên quan đến ghi nhận doanh thu hoạt động tài chính và phục vụ dễ dàng cho quá trình làm thuyết minh báo cáo tài chính, người làm kế toán nên mở chi tiết tài khoản doanh thu hoạt động tài chính thành những tài khoản con. Chẳng hạn: TK 5151 – Lãi tiền gửi ngân hàng; TK 5152 – Lãi cho vay; TK 5153 – Cổ tức, lợi nhuận được chia…

- Khi nhận được thông báo về quyền nhận cổ tức, lợi tức từ hoạt động đầu tư, kế toán phải lập chứng từ hạch toán ghi Nợ TK 138/Có TK 515 chứ không đợi đến khi nhận được cổ tức, lợi tức từ hoạt động đầu tư mới hạch toán;

- Đối với khoản lãi đầu tư nhận được từ các khoản lãi đầu tư dồn tích trước khi doanh nghiệp mua lại khoản đầu tư đó thì ghi giảm giá gốc khoản đầu tư trái phiếu, cổ phiếu đó.

- Khi nhận cổ tức bằng cổ phiếu, kế toán chỉ theo dõi số lượng cổ phiếu tăng thêm trên thuyết minh báo cáo tài chính, không ghi nhận giá trị cổ phiếu được nhận, không ghi nhận doanh thu hoạt động tài chính cũng như không ghi nhận tăng giá trị khoản đầu tư vào công ty.

- Sắp xếp, lưu trữ hóa đơn, sổ sách, chứng từ cẩn thận, khoa học; tránh thất thoái tài liệu hoặc không tìm thấy khi cần đối chứng.

- Theo dõi thường xuyên, tập hợp đầy đủ, chính xác, kịp thời tất cả các khoản phát sinh liên quan đến doanh thu hoạt động tài chính làm căn cứ xác định kết quả kinh doanh của doanh nghiệp.

- Biết kiểm tra số liệu và liên kết với các phân hệ kế toán khác để đảm bảo khớp đúng số liệu, tránh hạch toán sai hoặc hạch toán thiếu.

Tạm kết

Qua bài viết trêm đây MISA AMIS hy vọng độc giả đã nắm rõ được doanh thu hoạt động tài chính là gì, tài khoản và cách ghi nhận doanh thu hoạt động tài chính. Tài khoản 515 – Doanh thu hoạt động tài chính là một trong những tài khoản quan trọng gắn liền với số liệu trong báo cáo tài chính nói chung và báo cáo kết quả hoạt động kinh doanh nói riêng của doanh nghiệp.

Để giúp kế toán tiết kiệm thời gian khi hạch toán và hạn chế được tối đa sai sót khi xử lý các báo cáo tài chính, phần mềm kế toán online MISA AMIS đem đến vô vàn tính năng tự động ưu việt cho công tác quản lý hoạt động kinh doanh tài chính của doanh nghiệp:

– Định khoản tự động: hỗ trợ kế toán hạch toán nhanh một số nghiệp vụ kế toán thông dụng rút tiền gửi ngân hàng, nhập quỹ tiền mặt, chi tạm ứng, thu tiền khách hàng, trả tiền nhà cung cấp, các khoản phải trả, phải nộp khác… đã được thiết lập trước

– Tự động kết chuyển lãi lỗ: Phần mềm tự động kết chuyển lãi lỗ, xác định kết quả kinh doanh cuối kỳ theo các cặp tài khoản kết chuyển đã thiết lập

– Cung cấp công cụ trực quan giúp theo dõi tiến độ, quản lý doanh thu, chi phí, công nợ và lãi lỗ theo từng hợp đồng, dự án, nhóm hợp đồng

– Hệ thống báo cáo quản trị đa dạng: Cung cấp đầy đủ các báo cáo quản trị, phân tích: Báo cáo tổng hợp công nợ; Tổng hợp chi phí; Bảng tổng hợp phát sinh các tài khoản; Sổ cái; Sổ nhật ký chung… và cho phép Kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị.

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()