Việc bán hàng cho khách hàng nợ tiền có thể tiềm ẩn các rủi ro dẫn đến các khoản nợ xấu và việc thu hồi nợ gặp nhiều khó khăn. Tuy nhiên đây là cách phổ biến, dễ dàng để tăng doanh số và lợi nhuận một cách nhanh chóng trong quá trình hoạt động kinh doanh của doanh nghiệp. Bởi vậy, làm thế nào để quản lý công nợ được tối ưu là câu hỏi được các nhà quản trị và kế toán đặc biệt quan tâm.

Ngoài các khoản công nợ phải thu, phải trả phổ biến, trong doanh nghiệp còn có các khoản công nợ khác cần quan tâm như công nợ tạm ứng, công nợ nội bộ, công nợ thuế, bảo hiểm, ngân hàng… Phạm vi bài viết này sẽ chia sẻ cho các bạn cách làm thế nào để quản lý công nợ được tối ưu, nhằm giúp hạn chế tối đa các rủi ro trong quá trình quản lý công nợ tại doanh nghiệp.

1. Tầm quan trọng của việc quản lý công nợ

1.1. Quản lý công nợ là gì?

Quản lý công nợ là quá trình ghi nhận, phản ánh, theo dõi và xử lý các khoản nợ phải thu (đối với khách hàng) phát sinh trong quá trình bán hàng và nợ phải trả (đối với nhà cung cấp) phát sinh trong quá trình mua hàng của một doanh nghiệp trong một khoảng thời gian quy định (thường là một tháng).

Ngoài các khoản công nợ phải thu, phải trả, doanh nghiệp còn có các khoản công nợ khác cần phải quản lý như công nợ tạm ứng, công nợ nội bộ, công nợ thuế, bảo hiểm, ngân hàng…

Đọc thêm: Công nợ là gì? Cách theo dõi và quản lý công nợ hiệu quả

1.2. Tầm quan trọng của việc quản lý công nợ phải thu, phải trả

Quản lý công nợ phải thu (đối với doanh nghiệp là nhà cung cấp) không tốt có thể dẫn đến nợ xấu (khó có khả năng thu hồi), thậm chí không thu hồi được nợ… Khi đó doanh nghiệp có thể chịu tổn thất nặng nề từ việc bán hàng không thu được tiền dẫn đến buộc phải xóa nợ. Điển hình nhất là trường hợp doanh nghiệp nới lỏng các chính sách để tăng doanh số dẫn tới báo cáo lãi nhưng dòng tiền âm, tiềm tàng rủi ro tài chính cao.

Ngược lại, trường hợp doanh nghiệp là bên mua hàng, nếu doanh nghiệp không thanh toán đúng hạn có thể sẽ làm ảnh hưởng đến uy tín của doanh nghiệp đối với các nhà cung cấp và có khả năng bị đánh giá thấp độ tín nhiệm, dừng cấp hàng và các rủi ro khác…

Đọc thêm: Phần mềm kế toán công nợ là gì? Các tiêu chí để đánh giá phần mềm kế toán công nợ phù hợp

2. Các nội dung quan trọng của việc quản lý công nợ

Công nợ trong doanh nghiệp gồm có:

- Công nợ phải thu khách hàng;

- Công nợ phải trả nhà cung cấp;

- Các khoản công nợ khác

Để quản lý công nợ phải thu hiệu quả, nhiều doanh nghiệp áp dụng chỉ số kpi thu hồi công nợ đúng hạn vào hệ thống KPI cho nhân viên kinh doanh. Điều này buộc bộ phận kinh doanh phải có trách nhiệm chủ động theo dõi và thu hồi nợ đối với khách hàng mình phụ trách, thay vì phó mặc hoàn toàn cho kế toán.

Để quản lý công nợ được tối ưu và hiệu quả, trước tiên doanh nghiệp cần có quy trình quản lý công nợ. Tùy vào nhu cầu quản lý, mỗi doanh nghiệp sẽ có cách xây dựng quy trình riêng sao cho phù hợp với quá trình hoạt động sản xuất kinh doanh.

2.1. Quản lý công nợ phải thu của khách hàng

Quy trình quản lý công nợ phải thu của khách hàng được minh họa bằng hình ảnh dưới đây:

Đọc thêm: Tổng hợp các sơ đồ kế toán công nợ thường dùng hiện nay

Bước 1: Cập nhật thông tin và phân nhóm khách hàng

- Cập nhật thông tin: Tên, địa chỉ, MST, điện thoại, email, tài khoản ngân hàng, thời hạn thanh toán, hạn mức tín dụng công nợ (nếu có)…

- Từ thông tin khách hàng có thể phân tiếp nhóm khách hàng và loại khách hàng:

+ Nhóm khách hàng: Có thể phân theo khối doanh nghiệp (công ty) hoặc khách lẻ (cá nhân). Địa chỉ khách hàng có thể phân theo khu vực: Bắc/Trung/Nam hoặc vùng…

+ Phân loại khách hàng: Căn cứ lượng hàng khách hàng mua trong tháng và lịch sử thanh toán doanh nghiệp có thể phân nhóm khách hàng mua hàng nhiều, thanh toán tốt… Từ đó có thể lên được chính sách bán hàng, hạn mức tín dụng công nợ, chiết khấu…

Lưu ý trong bước này đối với việc tạo mã khách hàng (nếu có) thì tuyệt đối tránh việc cùng một khách hàng tạo hai mã (cùng là tài khoản phải thu hoặc phải trả), khi đó công nợ sẽ phản ánh không chính xác và có thể tiềm ẩn những rủi ro trong quá trình theo dõi và thu hồi công nợ.

Bước 2: Ghi nhận phát sinh, kiểm soát và thông báo công nợ

Hồ sơ, chứng từ dùng để ghi nhận và phản ánh công nợ làm cơ sở thu hồi công nợ gồm:

– Các loại hợp đồng như: Hợp đồng nguyên tắc, hợp đồng mua bán hoặc hợp đồng kinh tế…

Trong hợp đồng cần quy định cụ thể thời gian và phương thức thanh toán, hạn mức tín dụng công nợ (nếu có) ngoài các điều khoản bắt buộc cần có theo quy định của pháp luật liên quan đến việc soạn thảo hợp đồng;

– Phiếu xuất kho, Biên bản bàn giao vật tư, hàng hóa, Chứng chỉ xuất xưởng CO, CQ, Hóa đơn bán hàng, Hóa đơn giá trị gia tăng…

– Sổ chi tiết công nợ phải thu của khách hàng…

– Biên bản đối chiếu và xác nhận công nợ…

Các hồ sơ, chứng từ trên là căn cứ để kế toán định khoản, hạch toán kế toán từ đó lập Thông báo công nợ gửi khách hàng đối chiếu và yêu cầu khách hàng xác nhận nghĩa vụ nợ cần thanh toán.

Trong bước này cần lưu ý kiểm soát giá bán cho từng mặt hàng nếu doanh nghiệp có nhiều mặt hàng, bởi có thể trong khâu bán hàng, kế toán bán hàng có thể vào nhầm giá gây thất thoát tài sản của doanh nghiệp.

Ngoài ra, với các doanh nghiệp đã xây dựng được chính sách tín dụng (hạn mức cho nợ, thời hạn nợ…) đối với từng nhóm khách hàng hay với từng khách hàng cụ thể, nhân viên bán hàng kết hợp với nhân viên kế toán cần nắm rõ và kiểm soát chặt những quy định này để áp dụng đúng, tránh việc nhầm lẫn gây rủi ro cho doanh nghiệp và cá nhân…

Một số phần mềm phổ biến như Phần mềm kế toán online MISA AMIS có thể giúp doanh nghiệp quản lý chính xác công nợ phải thu, phải trả, theo dõi chi tiết các khoản nợ quá hạn/sắp đến hạn và thông tin khách hàng, dễ dàng đối chiếu với hệ thống chứng từ được lưu trữ trên phần mềm

Bước 3: Tiến hành thu hồi công nợ

Để đẩy nhanh được quá trình thu hồi công nợ thì đầu mỗi tháng, các kế toán công nợ hoặc người phụ trách làm công nợ cần hoàn tất hồ sơ sớm gửi cho bộ phận thu nợ (nếu công ty không có bộ phận thu nợ thì trực tiếp kế toán công nợ thực hiện).

Trước khi gửi hồ sơ cho bộ phận thu nợ, cần gửi Sổ chi tiết bán hàng (phát sinh trong tháng hoặc theo định kỳ) cho khách hàng đối chiếu kèm Biên bản đối chiếu và thu hồi công nợ để khách hàng xác nhận, sau đó chuyển bộ phận thu nợ tiến hành thu hồi công nợ.

Để tiến hành thu hồi công nợ được hiệu quả, bộ phận thu nợ cần có các phương án (kịch bản) thu nợ sao cho phù hợp với từng đối tượng khách hàng. Dưới đây là một vài phương pháp nhắc nợ để tiến hành thu hồi công nợ mà các bạn có thể tham khảo:

– Nhắc nợ bằng việc gọi điện thoại trực tiếp: Phương pháp này luôn được ưu tiên hàng đầu bởi đây là phương pháp đòi nợ nhanh nhất. Tuy nhiên, phương pháp này có nhược điểm là đòi hỏi đối với nhân viên thu nợ cần khéo léo trong quá trình làm việc tránh gây sự khó chịu đối với khách hàng.

Đối với phương pháp này cần lưu ý tránh việc đòi nợ vào đầu giờ sáng, ngày đầu tiên của tháng (mùng 1 âm lịch hàng tháng) thậm chí là thứ 2 đầu tuần. Nếu phía khách hàng bận kế toán cũng cần tinh ý lựa thời điểm phù hợp (nhưng không được trì hoãn) để nhắc thanh toán công nợ.

– Nhắc nợ qua email: Không phải lúc nào người nhận mail cũng thường xuyên kiểm tra email. Vì vậy, đi kèm với phương thức nhắc nợ qua email này người phụ trách đòi nợ hoặc nhắc nợ cần gửi thêm tin nhắn cho người nhận mail nhắc họ kiểm tra thông tin và đưa ra thời hạn thanh toán (ước lượng) nhưng không được quá trễ so với thời gian quy định mà hai bên đã thỏa thuận trong hợp đồng.

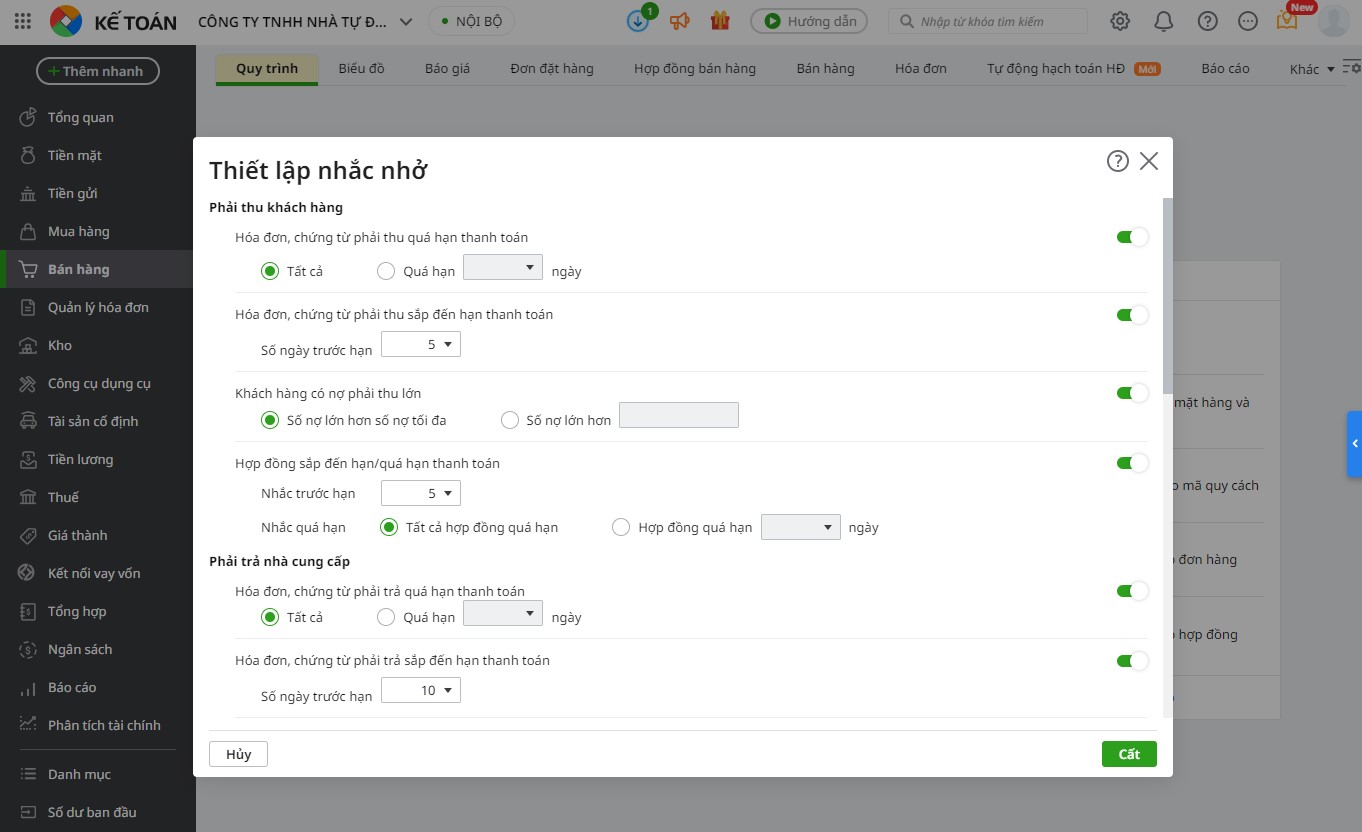

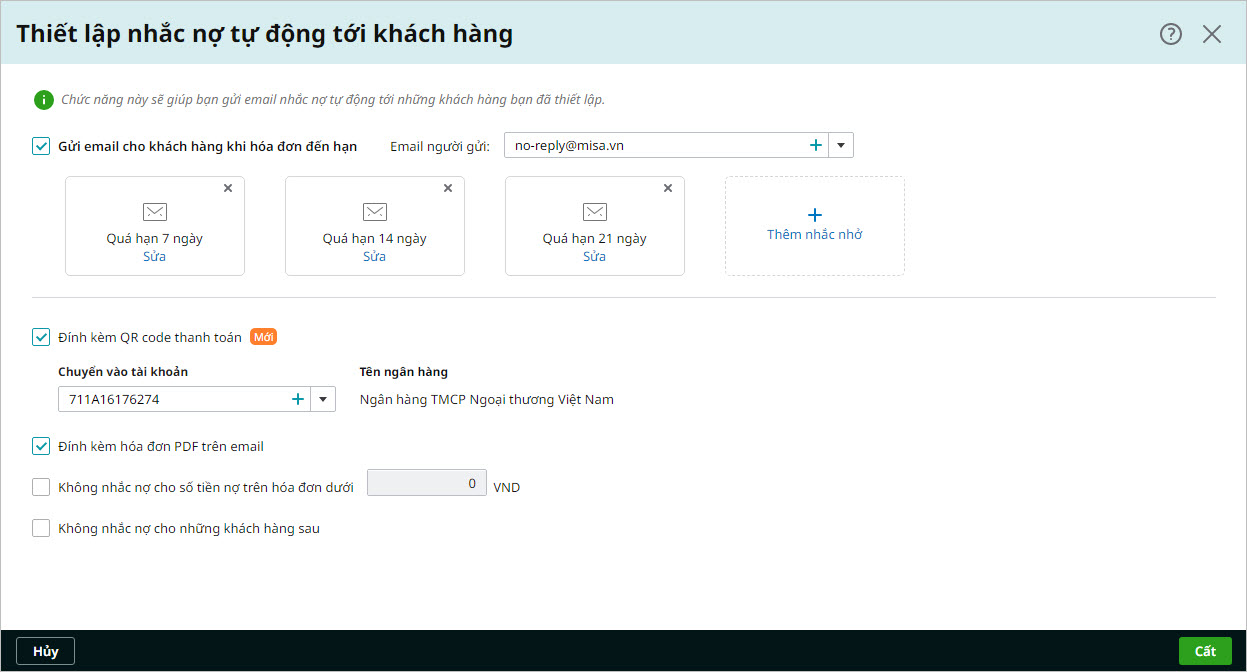

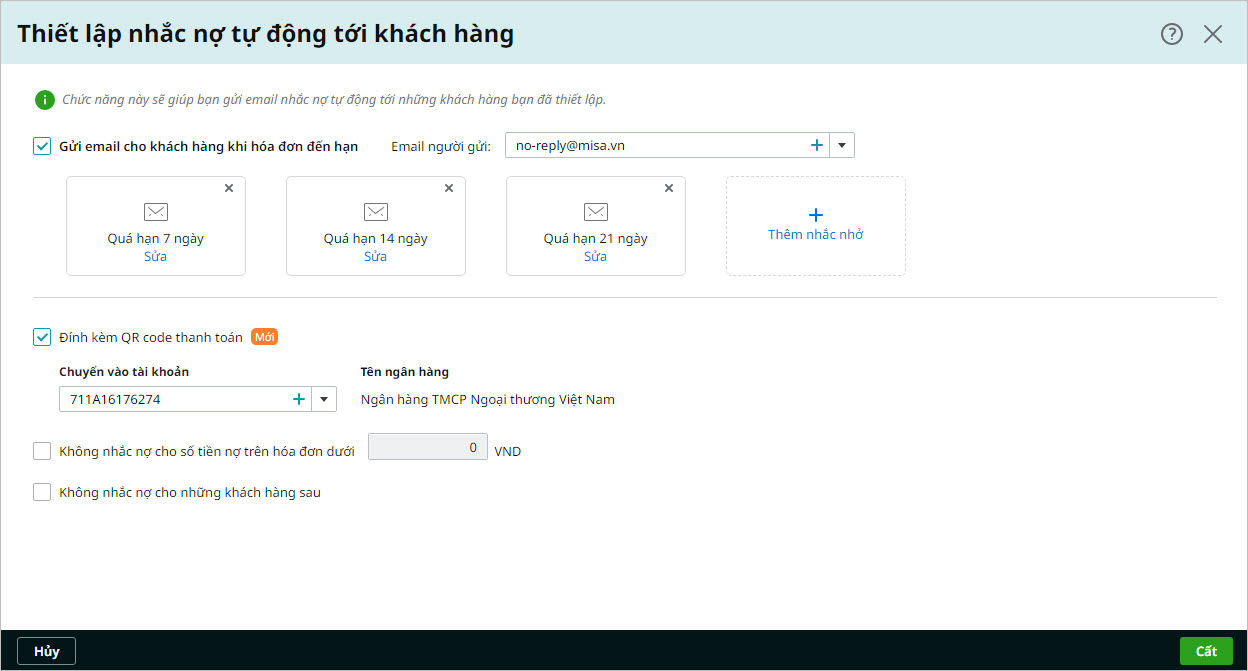

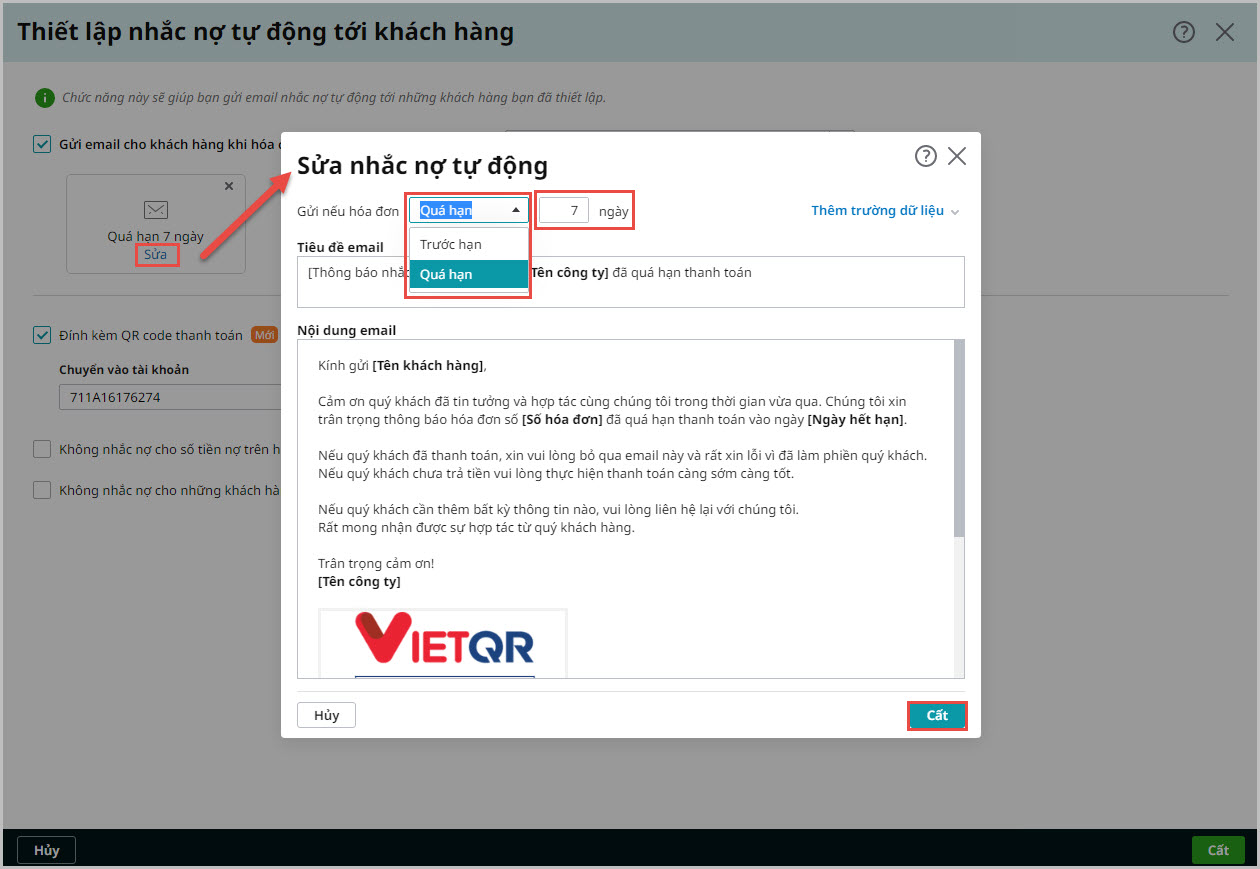

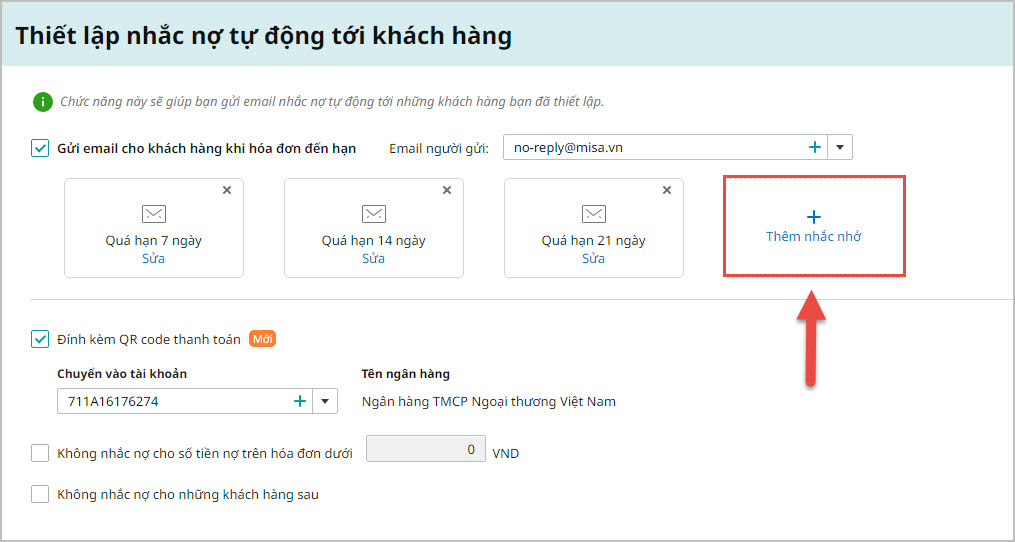

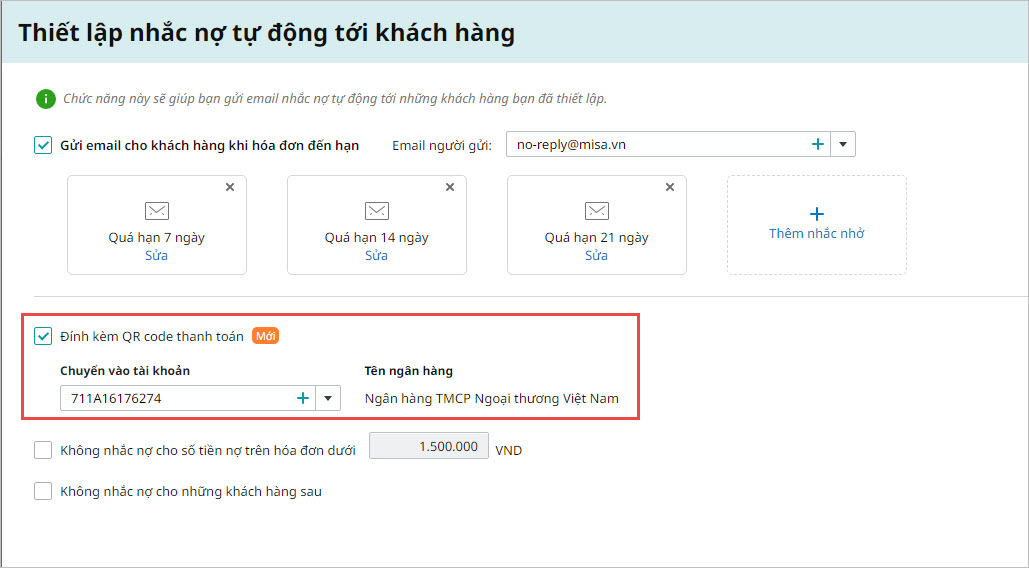

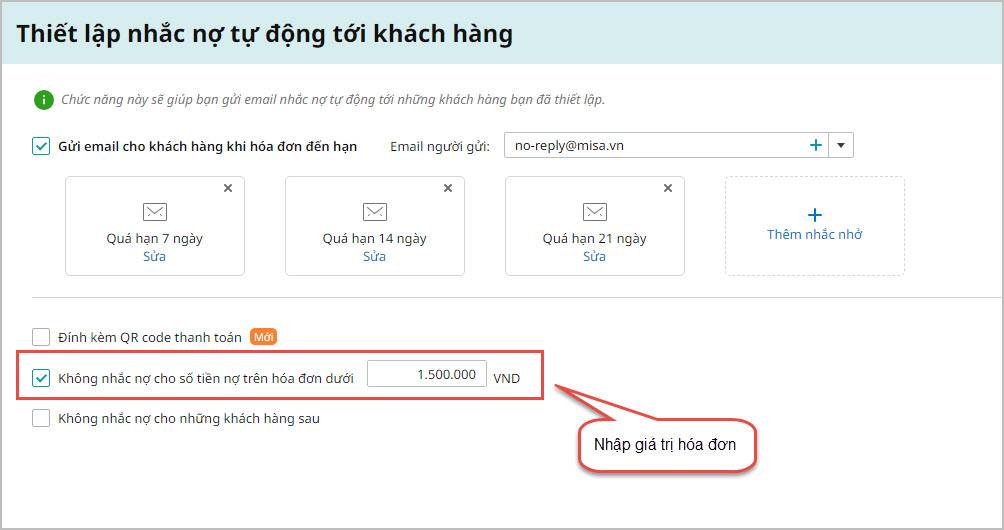

Phần mềm kế toán online MISA AMIS tích hợp trợ lý trí tuệ AVA giúp tự động tạo email nhắc nợ chuyên nghiệp, phù hợp với từng đối tượng khách hàng. Chương trình sẽ gửi thông báo nhắc nhở về những hóa đơn đã quá hạn thanh toán và tự động gửi email thông báo tới khách hàng, gửi kèm chứng từ bán hàng, báo giá, đơn mua hàng, đơn bán hàng,…

Tính năng thiết lập tự động gửi email nhắc nợ trên phần mềm MISA AMIS Kế toán

Bên cạnh việc gửi email chính thức, kế toán hay cán bộ thu hồi nợ có thể tạo mối liên hệ với khách hàng và liên lạc qua các ứng dụng tương tác nhanh hơn như zalo, skype… để thuận tiện và hiệu quả trong quá trình làm việc.

Ngoài ra còn các cách nhắc nợ khác như nhờ người thân của người nợ (nợ phải thu khó đòi), gọi điện thoại nhiều lần, đòi trực tiếp… Số tiền nợ thu được sẽ được kế toán phụ trách công nợ ghi nhận và hạch toán đầy đủ trên sổ sách, lưu hồ sơ làm căn cứ xác nhận việc hoàn thành hoặc hoàn thành một phần nghĩa vụ nợ của khách hàng.

Lưu ý trong bước này là việc kiểm tra lại toàn bộ lịch sử bán hàng: Ngày bán, mặt hàng bán, số lượng, đơn giá, thành tiền… và chiết khấu (nếu doanh nghiệp xây dựng chính sách bán hàng có chiết khấu) trước khi gửi hồ sơ sang cho khách hàng yêu cầu xác nhận nghĩa vụ nợ.

Thông thường các doanh nghiệp thường xây dựng thời gian thu hồi công nợ cho khách hàng: Thường từ ngày 01 đến ngày 05 hàng tháng của tháng tiếp theo so với tháng phát sinh nghĩa vụ nợ.

Bước 4: Xử lý công nợ khó đòi hoặc không đòi được

Không phải việc thu hồi nợ lúc nào cũng được diễn ra một cách suôn sẻ. Trong trường hợp khách hàng khất nợ, để bán được hàng doanh nghiệp vẫn cần cho khách hàng nợ. Khi đó, kế toán công nợ cần sát sao với khoản nợ của khách hàng bởi chỉ cần lơ là một chút là khoản nợ đó có thể chuyển thành nợ xấu, nợ khó đòi thậm chí là không đòi được.

Việc thường xuyên nắm bắt thông tin về tình hình tài chính, tình hình hoạt động của khách hàng cũng là cách tốt để từ đó lên được phương án đòi nợ hiệu quả. Đối với những khoản nợ sau khi hết thời hạn nợ vẫn chưa đòi được cần phân loại theo tuổi nợ (thời gian nợ) để có kế hoạch đòi nợ cho phù hợp và thực hiện trích lập dự phòng theo quy định. Thông thường tuổi nợ được xác định theo số ngày nợ quá hạn thanh toán như: Quá 30 ngày, 45 ngày, 60 ngày…

Những khoản nợ phải thu khó đòi mà khó hoặc không có khả năng đòi được cần thu thập đầy đủ hồ sơ, chứng từ làm căn cứ cho việc đàm phán để tiếp tục thu hồi công nợ và dùng làm cơ sở pháp lý cho việc trích lập dự phòng nợ phải thu khó đòi hoặc khởi kiện (doanh nghiệp hầu như ít sử dụng cách này).

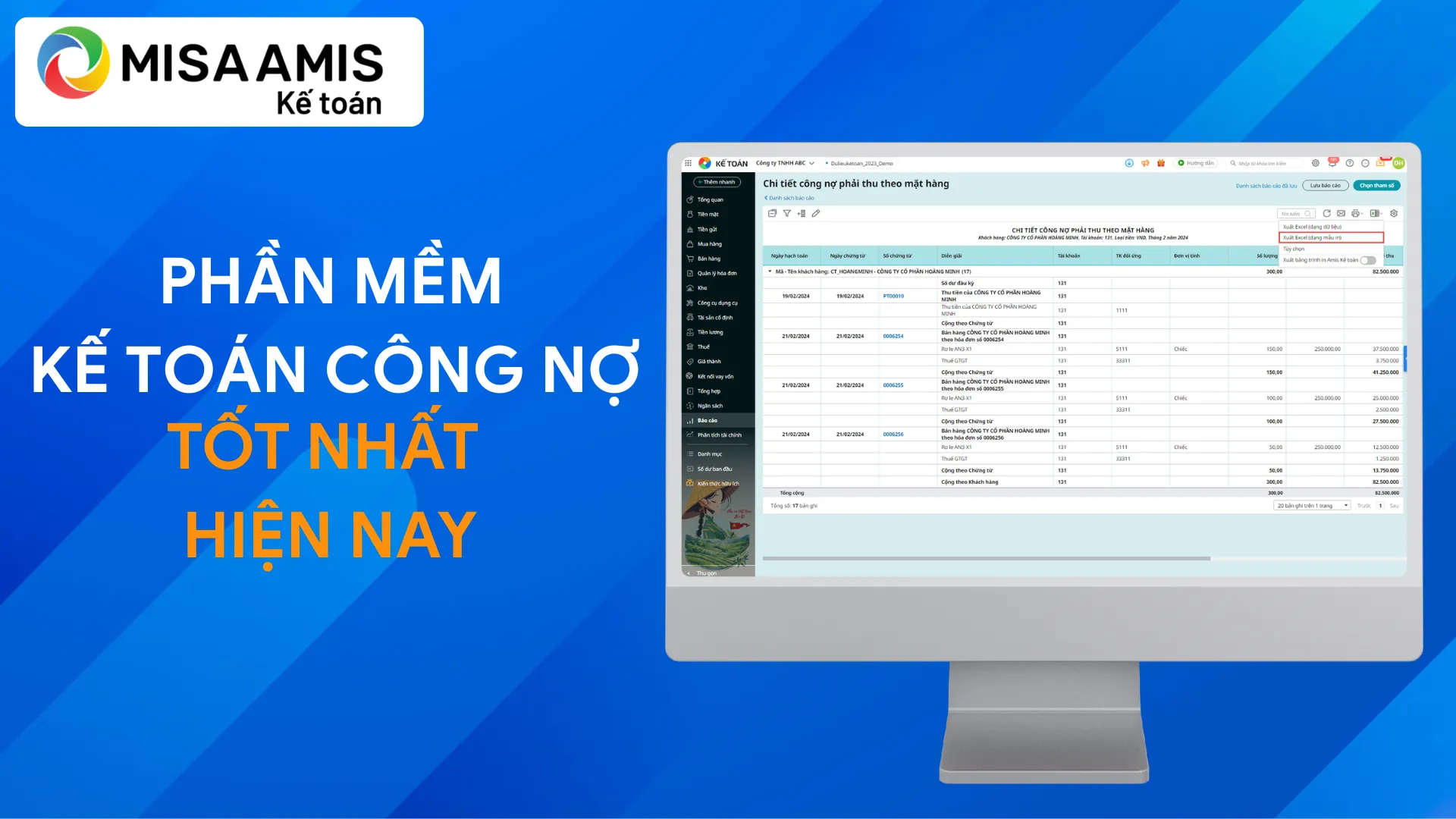

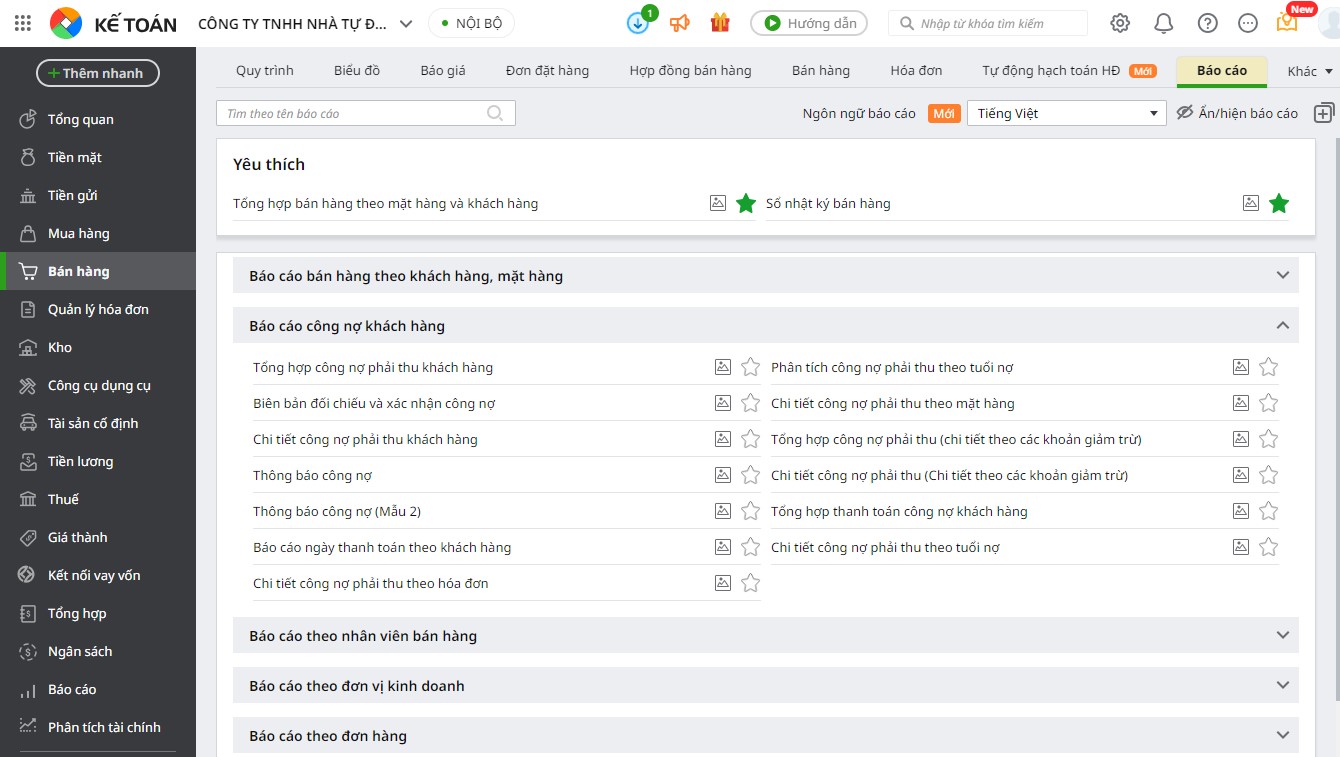

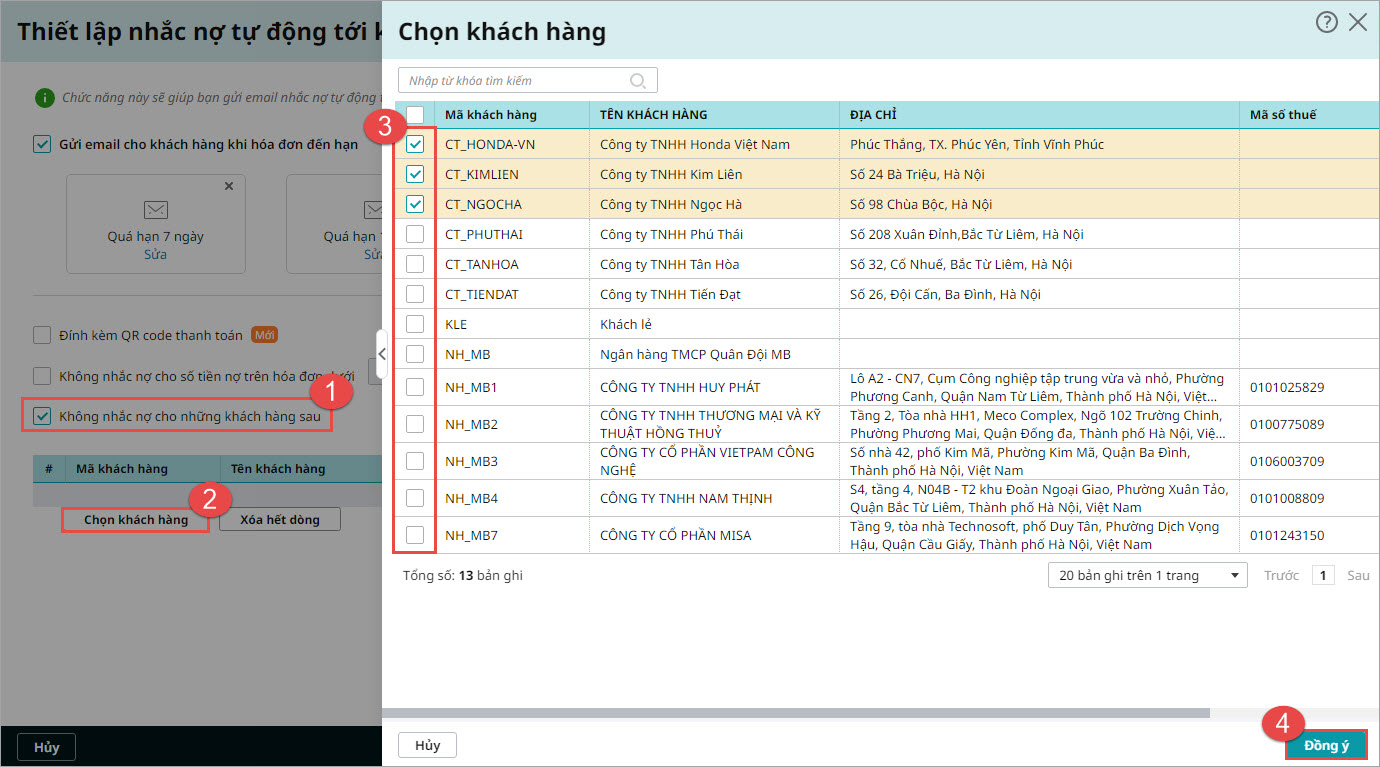

Để quản lý công nợ phải thu được tốt, hiện nay khá nhiều doanh nghiệp giao nhiệm vụ cho hai bộ phận phối hợp trong việc thu hồi công nợ: Bộ phận kinh doanh (nhân viên kinh doanh) có trách nhiệm thu hồi công nợ đối với những khách hàng mình phụ trách và Bộ phận kế toán (kế toán công nợ) có trách nhiệm đôn đốc việc thu hồi nợ của nhân viên kinh doanh. Ngoài ra, doanh nghiệp cũng nên khai thác những hỗ trợ từ các phần mềm nhất là phần mềm kế toán online MISA AMIS. Phần mềm MISA AMIS Kế toán hỗ trợ cho kế toán trong việc quản lý công nợ như sau:

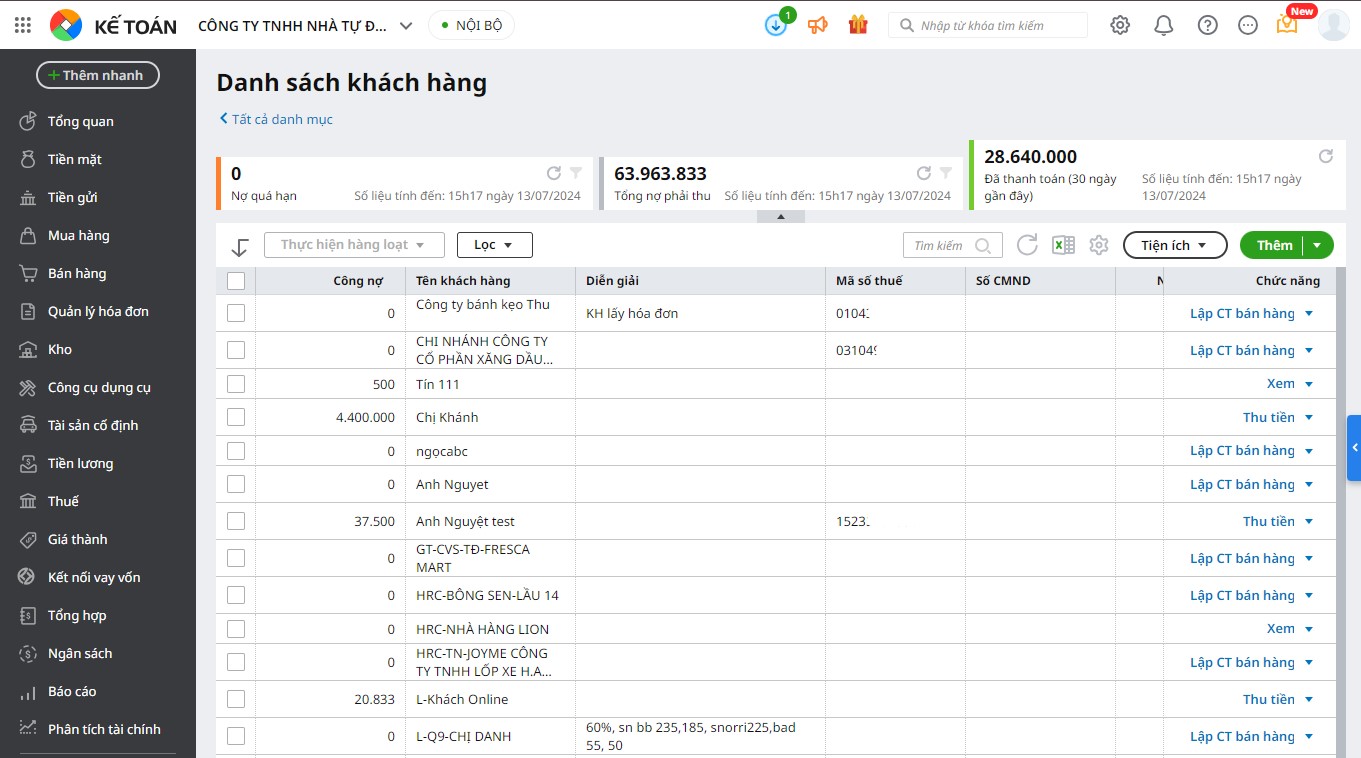

- Kiểm tra công nợ phải thu của khách hàng: Tra cứu nhanh công nợ đối của từng khách hàng hoặc của tất cả các khách hàng. Đồng thời phân tích được công nợ theo thời hạn nợ: quá hạn, sắp đến hạn… Kế toán có thể lập luôn chứng từ thu hồi công nợ của khách hàng hoặc in Thông báo công nợ để gửi cho khách hàng; in Biên bản đối chiếu và và xác nhận công nộ, Tổng hợp công nợ phải thu.

- Đối trừ chứng từ công nợ của khách hàng: Thực hiện đối trừ giữa chứng từ công nợ với chứng từ thanh toán của từng khách hàng, nhằm mục đích theo dõi công nợ phải trả chi tiết theo từng chứng từ bán hàng của từng khách hàng cụ thể.

- Bù trừ công nợ: Thực hiện bù trừ công nợ phải thu và công nợ phải trả của một đối tượng (khách hàng, nhà cung cấp, nhân viên) vừa là khách hàng, vừa là nhà cung cấp,…

Đọc thêm: Làm thế nào để doanh nghiệp quản lý công nợ phải thu hiệu quả

Một vài lưu ý quan trọng đối với vấn đề quản lý công nợ phải thu của khách hàng:

– Nguồn tiền vào của doanh nghiệp có được chủ yếu từ việc bán hàng. Chính vì vậy mà khâu này cực kỳ quan trọng và nó có thể ảnh hưởng đến sự sống còn của một doanh nghiệp.

Để bán được nhiều hàng và có thêm nhiều khách hàng hơn nữa, ngoài chính sách bán hàng như chiết khấu và giá tốt, doanh nghiệp còn cần một chính sách hạn mức tín dụng công nợ và thời gian thanh toán nợ phù hợp với tình hình hoạt động sản xuất kinh doanh của doanh nghiệp, đáp ứng được nhu cầu của khách hàng.

– Khi có nhiều chính sách bán hàng tốt nhằm kích thích việc bán hàng thì khoản tiền khách hàng nợ cũng tăng thêm. Ngoài hạn mức tín dụng công nợ ra, nếu số nợ quá cao (vượt quá hạn mức), thì cần thêm một hình thức đảm bảo phù hợp từ phía khách hàng như: Cam kết thanh toán, Bảo lãnh…

-

Mẫu Đề xuất bảo lãnh hàng đi

Với mẫu công văn này, các bạn vừa có thể bán được thêm hàng, vừa có thể thu hồi được công nợ quá hạn để tránh được rủi ro cho doanh nghiệp.

– Một vấn đề cực kỳ quan trọng ở khâu bán hàng đó là làm thế nào để kiểm soát tốt quá trình bán hàng tránh thất thoát tài sản. Có vài trường hợp có thể xảy ra dẫn tới việc thất thoát tài sản như: Nhân viên kinh doanh để chạy chỉ tiêu doanh thu có thể nhờ khách hàng lấy hàng rồi viện lý do trả lại; kế toán bán hàng có thể thông đồng với khách hàng để vào sai giá bán…

Những trường hợp này đều có thể xảy ra trên thực tế. Để quản lý được vấn đề này cần cơ cấu và phân bổ nhân sự làm việc có sự kiểm tra chéo để giảm thiểu các rủi ro có thể xảy ra trong khâu bán hàng.

– Hoặc thậm chí có thể thất thoát ở khâu xuất hàng…

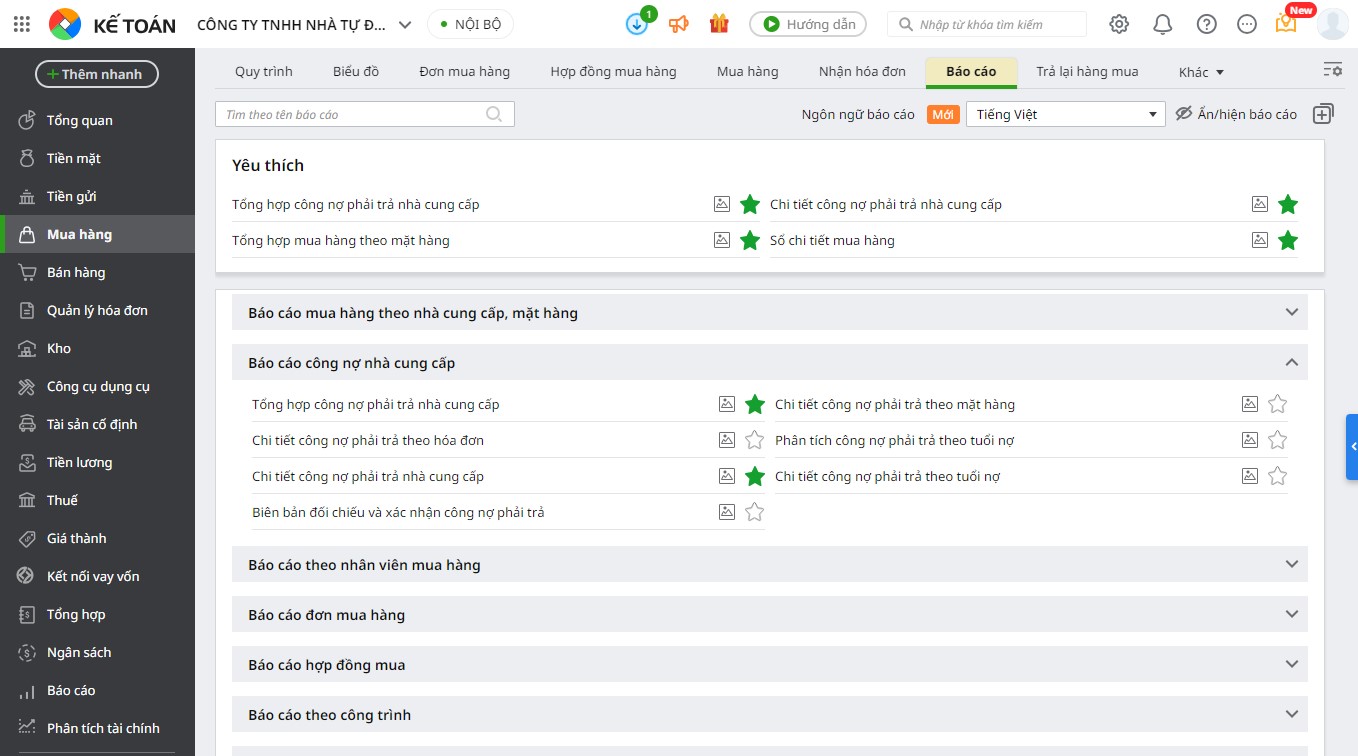

2.2. Quản lý công nợ phải trả nhà cung cấp

Cũng tương tự công nợ phải thu của khách hàng, công nợ phải trả nhà cung cấp có thể quản lý giống công nợ phải thu ở ba bước đầu tiên. Với bước 4 trong quy trình quản lý công nợ phải trả là không cần thiết. Đối với quản lý công nợ phải trả có một vài lưu ý sau:

– Phân loại nhà cung cấp: Không nên phân nhóm nhà cung cấp theo khu vực, mà phân theo mặt hàng cung cấp hoặc quy mô cung cấp.

– Hạn mức tín dụng và thời hạn thanh toán: Thông thường nếu nhà cung cấp cho thời hạn thanh toán dài và cấp hạn mức tín dụng thì có thể giá bán sẽ nhỉnh hơn các nhà cung cấp khác một chút. Khi đó, trước khi có kế hoạch mua hàng cần đối chiếu với một số nhà cung cấp khác để có sự chọn lựa giá cả cho phù hợp. Ngoài ra, điều này còn giúp doanh nghiệp đàm phán giá được tốt hơn.

– Thời hạn thanh toán: Từ đây kế toán có thể lên được kế hoạch thanh toán (dòng tiền ra) theo từng tháng/tuần. Một số doanh nghiệp xây dựng kế hoạch thanh toán theo tuần (ví dụ ngày cuối cùng của tuần) sẽ thanh toán các khoản phải trả cho các nhà cung cấp đã đến hạn, gần đến hạn, vừa qua hạn (một hai ngày). Việc có kế hoạch thanh toán các khoản công nợ phải trả theo kế hoạch giúp tiết kiệm được khá nhiều thời gian làm việc, lên được kế hoạch chi tiêu tiền và dưới con mắt của đối tác còn nâng cao hình ảnh làm việc chuyên nghiệp cho doanh nghiệp. Việc kết hợp quản lý dòng tiền phải thu và phải trả giúp doanh nghiệp quản trị và thu xếp nguồn trả nợ kịp thời tránh được các rủi ro về khả năng thanh toán trong ngắn hạn của doanh nghiệp.

-

Mẫu Báo cáo kế hoạch thanh toán tuần (tháng)

Đối với quản lý công nợ phải trả nhà cung cấp cũng cần lưu ý vấn đề ghi nhận công nợ (vào giá mua), chính sách mua hàng và quản lý nhân viết tốt để tránh thất thoát cho doanh nghiệp….

Đọc thêm: Nợ phải trả là gì? Phân loại các khoản nợ phải trả trong doanh nghiệp

2.3 Quản lý các khoản công nợ khác

Các khoản công nợ khác như: Công nợ tạm ứng; công nợ nội bộ; công nợ phải thu bồi thường; ký cược, ký quỹ; các khoản nợ thuế; bảo hiểm…

- Công nợ tạm ứng của CBCNV: Công nợ chỉ cán bộ công nhân viên trong công ty mới được tạm ứng. Khi cho CBCNV tạm ứng cần tuân theo Quy định của doanh nghiệp như Quy chế tài chính và Luật hiện hành. Tạm ứng của CBCNV gồm: Tạm ứng đi công tác, mua bán, thanh toán cho NCC và tạm ứng lương…

Trường hợp tạm ứng lương thì cần tuân theo Quy định công ty; trường hợp tạm ứng đi công tác, mua bán, thanh toán cho NCC, doanh nghiệp cần xây dựng quy trình tạm ứng và thanh toán tiền tạm ứng hay quyết toán tạm ứng. Trong quy trình này cần có quy định số tiền tối đa được tạm ứng (không nên tạm ứng quá nhiều so với khả năng sử dụng của người tạm ứng bởi như vậy có thể sẽ gặp vài rủi ro không đáng có); thời hạn và hồ sơ thanh quyết toán tiền tạm ứng, hoàn ứng hoặc chi bổ sung thiếu tiền tạm ứng…

Đọc thêm: Sai lầm của kế toán khi hạch toán khoản tạm ứng – Tài khoản 141

- Công nợ nội bộ: Nếu doanh nghiệp có chi nhánh hạch toán phụ thuộc hoặc độc lập thì khoản chi cấp cho chi nhánh được theo dõi như một khoản công nợ của khách hàng tùy theo đặc điểm hoạt động của chi nhánh và yêu cầu của quản lý.

- Ký cược, ký quỹ: Theo dõi và thu hồi khoản tiền mang đi ký cược, ký quỹ hoặc doanh nghiệp cho khách hàng ký cược, ký quỹ.

- Các khoản nợ thuế: Doanh nghiệp cần xây dựng kế hoạch nộp thuế và thanh toán tiền nộp thuế (theo tháng hoặc theo quý).

- Bảo hiểm: Kế hoạch thanh toán tiền bảo hiểm (theo tháng).

- Ngân hàng: Căn cứ hồ sơ vay như hợp đồng vay, tài sản đảm bảo, khế ước nhận nợ… để lên kế hoạch thanh toán nợ vay và gốc vay ngân hàng định kỳ và có kế hoạch cho những đợt vay kế tiếp.

Đọc thêm: Vay vốn ngân hàng – Bí quyết vay vốn thành công cho doanh nghiệp

Tùy vào từng loại hình doanh nghiệp, nhu cầu quản lý mà mỗi doanh nghiệp sẽ có quy định về hồ sơ, chứng từ làm căn cứ trong việc quản lý công nợ khác để đạt được hiệu quả và tối ưu.

Tất cả các khoản công nợ bao gồm phải thu, phải trả đều phải có hồ sơ chứng từ đầy đủ. Các khoản thu, đặc biệt các khoản chi cần rõ ràng, có đầy đủ chữ ký của các bên liên quan, người lập và người chịu trách nhiệm bộ phận phụ trách, giám đốc hoặc người đại diện theo pháp luật trước khi tiến hành thu hồi hoặc thanh toán công nợ.

3. Các công cụ hỗ trợ quản lý công nợ

Để quản lý công nợ được tốt, hiệu quả, ngoài vấn đề con người, các doanh nghiệp cũng cần các phần mềm hỗ trợ như: Excel (thủ công), phần mềm bán hàng, kế toán… Mặc dù dùng phần mềm kế toán hoặc phần mềm bán hàng có thể tăng chi phí, nhưng khi quản lý công nợ sẽ tránh nhầm lẫn và lên được các loại báo cáo ngay thời điểm mà nhà quản lý cần.

Đối với công cụ Excel việc quản lý công nợ còn thủ công và có thể bị nhầm lẫn trong khâu nhập liệu, vừa mất thời gian vừa không đáp ứng được yêu cầu quản lý. Một số doanh nghiệp vừa quản lý phần mềm vừa dùng excel hỗ trợ để lên được các loại báo cáo nhà quản lý mong muốn.

Quý doanh nghiệp và Anh/ chị kế toán quan tâm đến giải pháp phần mềm quản lý công nợ có thể đăng ký dùng thử miễn phí trong vòng 15 ngày tại đây!

![]()