Dự phòng phải thu khó đòi là dự phòng phần giá trị tổn thất của các khoản nợ phải thu đã quá hạn thanh toán và khoản nợ phải thu chưa đến hạn thanh toán nhưng không có khả năng không thu hồi được đúng hạn. Bài viết dưới đây chúng ta cùng tìm hiểu về trích lập dự phòng phải thu khó đòi và cách hạch toán.

Căn cứ pháp lý:

Điều 6 Thông tư 48/2019/TT-BTC

Điều 45 Thông tư 200/2014/TT-BTC

1. Dự phòng phải thu khó đòi là gì?

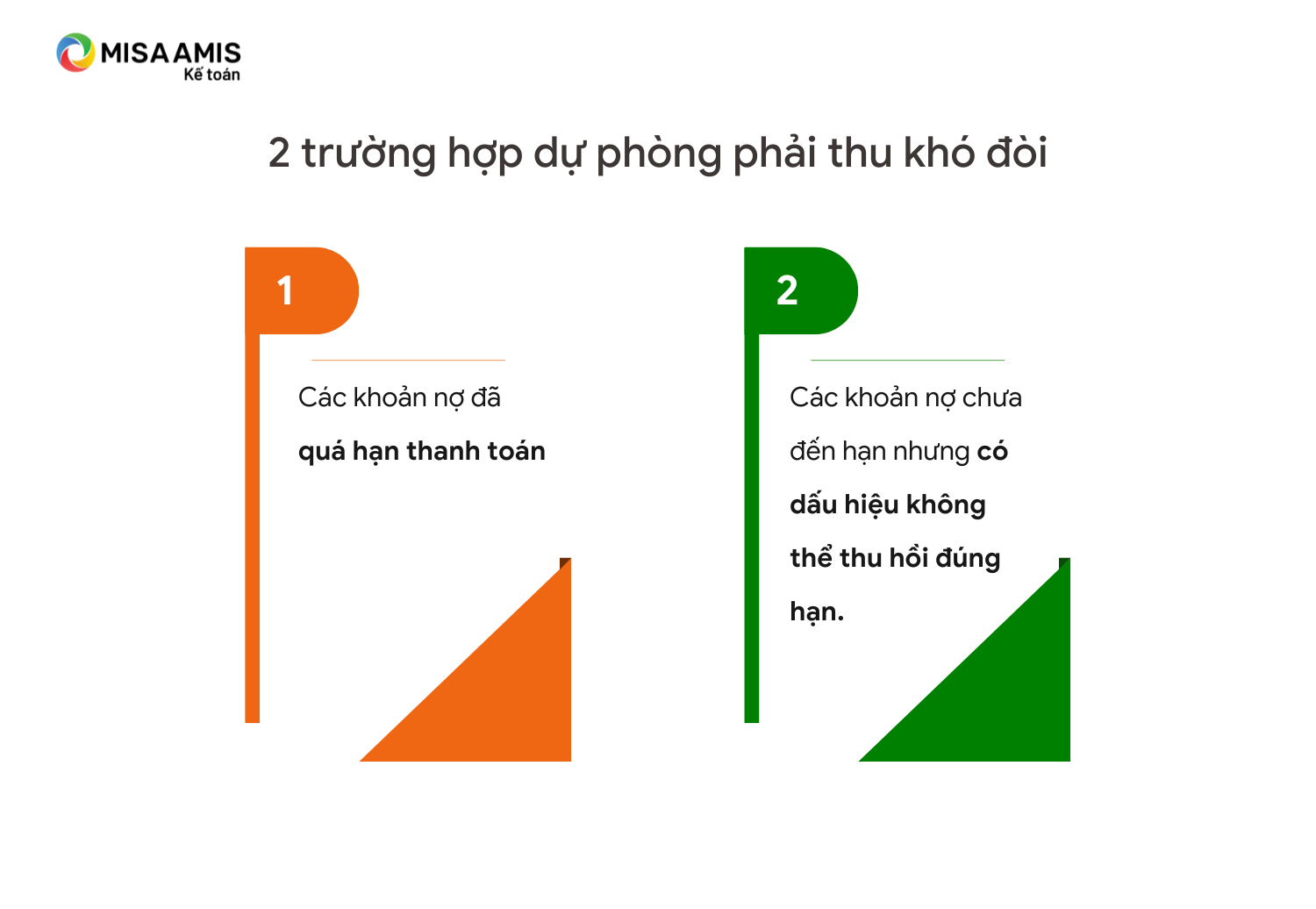

Dự phòng nợ phải thu khó đòi là khoản dự phòng được lập ra để phản ánh phần giá trị tổn thất từ các khoản nợ phải thu có nguy cơ không thể thu hồi.

Căn cứ theo khoản 3 Điều 2 Thông tư 48/2019/TT-BTC, dự phòng phải thu khó đòi bao gồm hai trường hợp:

Đây là một biện pháp quan trọng giúp doanh nghiệp nhận diện rủi ro tài chính và đảm bảo tính chính xác, trung thực trong báo cáo tài chính, đồng thời hỗ trợ quản lý hiệu quả các khoản công nợ.

2. Điều kiện trích lập dự phòng nợ phải thu khó đòi

Căn cứ theo Khoản 1, Điều 6 Thông tư 228/2009/TT-BTC, điều kiện xác định các khoản nợ phải thu khó đòi được quy định như sau:

- Các khoản nợ được xác định là khó đòi phải có chứng từ gốc và được đối chiếu xác nhận của khách nợ về số tiền còn nợ. Các chứng từ này bao gồm:

- Hợp đồng kinh tế,

- Khế ước vay nợ,

- Biên bản thanh lý hợp đồng,

- Cam kết nợ,

- Biên bản đối chiếu công nợ và các chứng từ khác.

Theo đó, các khoản nợ không đủ căn cứ để xác định là nợ phải thu khó đòi theo quy định trên phải được xử lý như một khoản tổn thất. Căn cứ để xác định các khoản nợ phải thu khó đòi gồm:

- Các khoản nợ phải thu đã quá hạn thanh toán theo hợp đồng kinh tế, khế ước vay nợ hoặc các cam kết vay nợ khác giữa các bên.

- Các khoản nợ phải thu chưa đến hạn thanh toán nhưng bên nợ đã rơi vào tình trạng đặc biệt như phá sản hoặc đang làm thủ tục giải thể; hoặc người nợ mất tích, bỏ trốn, bị truy tố, giam giữ, xét xử, thi hành án hoặc đã chết.

Đọc thêm: 5 điều cần nắm rõ để trở thành kế toán công nợ phải thu chuyên nghiệp

3. Phương pháp trích lập dự phòng nợ phải thu khó đòi

Doanh nghiệp phải ước tính mức tổn thất có thể xảy ra hoặc xác định tuổi nợ quá hạn của các khoản nợ và tiến hành lập dự phòng cho từng khoản nợ phải thu khó đòi, kèm theo các chứng từ chứng minh các khoản nợ khó đòi đó

Căn cứ quy định tại khoản 2 điều 6 Thông tư 48/2019/TT-BTC quy định về mức trích lập dự phòng phải thu khó đòi như sau:

a. Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng:

b. Đối với doanh nghiệp cung cấp viễn thông

Đối với doanh nghiệp kinh doanh dịch vụ viễn thông và doanh nghiệp kinh doanh bán lẻ hàng hóa, khoản nợ phải thu cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau và khoản nợ phải thu do bán lẻ hàng hóa theo hình thức trả chậm/trả góp của các đối tượng nợ là cá nhân đã quá hạn thanh toán mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 3 tháng đến dưới 6 tháng.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 9 tháng.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 9 tháng đến dưới 12 tháng.

- 100% giá trị đối với khoản nợ phải thu từ 12 tháng trở lên.

c. Đối với các khoản nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định tổ chức kinh tế đã phá sản, đã mở thủ tục phá sản, đã bỏ trốn khỏi địa điểm kinh doanh;

Đối với nợ phải thu chưa đến hạn thanh toán nhưng bên nợ gặp khó khăn nghiêm trọng bao gồm các trường hợp như tổ chức kinh tế lâm vào tình trạng phá sản hoặc đang làm thủ tục giải thể; người nợ mất tích, bỏ trốn, bị cơ quan pháp luật truy tố, giam giữ, xét xử, đang thi hành án hoặc đã chết.. thì doanh nghiệp cần ước tính mức tổn thất không thu hồi được để trích lập dự phòng.

Sau khi lập dự phòng cho từng khoản nợ phải thu khó đòi, doanh nghiệp cần tổng hợp toàn bộ các khoản dự phòng vào bảng kê chi tiết để làm cơ sở hạch toán vào chi phí quản lý.

Lưu ý:

Khi trích lập dự phòng nợ phải thu khó đòi của một đối tượng nợ có phát sinh cả nợ phải thu và nợ phải trả, căn cứ biên bản đối chiếu công nợ giữa hai bên để doanh nghiệp trích lập dự phòng trên cơ sở số còn phải thu sau khi đã bù trừ khoản nợ phải trả của đối tượng này.

Mức trích lập dự phòng của từng khoản nợ quá hạn được tính theo tỷ lệ (%) của khoản nợ quá hạn phải trích lập theo thời hạn quy định nhân (x) với tổng nợ còn phải thu sau khi đã bù trừ khoản nợ phải trả.

Ví dụ trích lập dự phòng nợ phải thu khó đòi

|

Công ty A có phát sinh các nghiệp vụ bán hàng cho Công ty B theo từng hợp đồng và đã quá hạn thanh toán như sau: + Bán lô hàng theo hợp đồng 01 cho Công ty B, giá trị hợp đồng là 15 triệu đồng, Công ty B chưa trả nợ, quá hạn 7 tháng. + Bán lô hàng theo hợp đồng 02 cho Công ty B, giá trị hợp đồng là 10 triệu đồng, Công ty B chưa trả nợ, quá hạn 13 tháng. + Bán lô hàng theo hợp đồng 03 cho Công ty B, giá trị hợp đồng là 25 triệu đồng, Công ty B chưa trả nợ, quá hạn 25 tháng.

|

Như vậy, số còn phải thu sau khi đã bù trừ khoản nợ phải trả đối với Công ty B là: 20 triệu đồng.

- Mức trích lập dự phòng đối với nợ phải thu của lô hàng theo hợp đồng 01 là:

| 15/50 x 20 triệu đồng x 30% = 1,8 triệu đồng |

- Mức trích lập dự phòng đối với nợ phải thu của lô hàng theo hợp đồng 02 là:

| 10/50 x 20 triệu đồng x 50% = 2 triệu đồng |

- Mức trích lập dự phòng đối với nợ phải thu của lô hàng theo hợp đồng 03 là:

| 25/50 x 20 triệu đồng x 70% = 7 triệu đồng |

4. Nguyên tắc kế toán dự phòng nợ phải thu khó đòi

- Việc trích lập hoặc hoàn nhập khoản dự phòng phải thu khó đòi được thực hiện ở thời điểm lập Báo cáo tài chính:

+ Trường hợp khoản dự phòng phải thu khó đòi phải lập ở cuối kỳ kế toán này lớn hơn số dư khoản dự phòng phải thu khó đòi đang ghi trên sổ kế toán thì: số chênh lệch lớn hơn được ghi tăng dự phòng và ghi tăng chi phí quản lý doanh nghiệp.

+ Trường hợp khoản dự phòng phải thu khó đòi phải lập ở cuối kỳ kế toán này nhỏ hơn số dư khoản dự phòng phải thu khó đòi đang ghi trên sổ kế toán thì: số chênh lệch nhỏ hơn được hoàn nhập ghi giảm dự phòng và ghi giảm chi phí quản lý doanh nghiệp.

- Doanh nghiệp phải dự kiến mức tổn thất có thể xảy ra hoặc tuổi nợ quá hạn của các khoản nợ và tiến hành lập dự phòng, kèm theo các chứng cứ chứng minh. Sau khi lập dự phòng cho từng khoản nợ phải thu khó đòi, doanh nghiệp tổng hợp toàn bộ khoản dự phòng các khoản nợ vào bảng kê chi tiết để làm căn cứ hạch toán vào chi phí của doanh nghiệp.

- Đối với khoản nợ mua của doanh nghiệp mua bán nợ, số dự phòng được trích lập tối đa bằng số tiền mà doanh nghiệp đã bỏ ra để mua khoản nợ, thời gian trích lập tối đa không quá thời gian tái cơ cấu doanh nghiệp, thu hồi nợ tại phương án mua, xử lý nợ.

- Doanh nghiệp không thực hiện trích lập dự phòng khoản nợ phải thu quá thời hạn thanh toán phát sinh từ khoản lợi nhuận, cổ tức được chia do góp vốn đầu tư vào các doanh nghiệp khác.

- Đối với những khoản phải thu khó đòi kéo dài trong nhiều năm, doanh nghiệp đã cố gắng dùng mọi biện pháp để thu nợ nhưng vẫn không thu được nợ và xác định khách nợ thực sự không có khả năng thanh toán thì doanh nghiệp có thể phải làm các thủ tục bán nợ cho Công ty mua, bán nợ hoặc xoá những khoản nợ phải thu khó đòi trên sổ kế toán.

- Việc xoá các khoản nợ phải thu khó đòi phải thực hiện theo quy định của pháp luật và điều lệ doanh nghiệp. Số nợ này được theo dõi trong hệ thống quản trị của doanh nghiệp và trình bày trong thuyết minh Báo cáo tài chính.

- Nếu sau khi đã xoá nợ, doanh nghiệp lại đòi được nợ đã xử lý thì số nợ thu được sẽ hạch toán vào tài khoản 711 “Thu nhập khác”.

5. Hạch toán dự phòng khoản phải thu khó đòi theo Thông tư 200

5.1. Tài khoản sử dụng

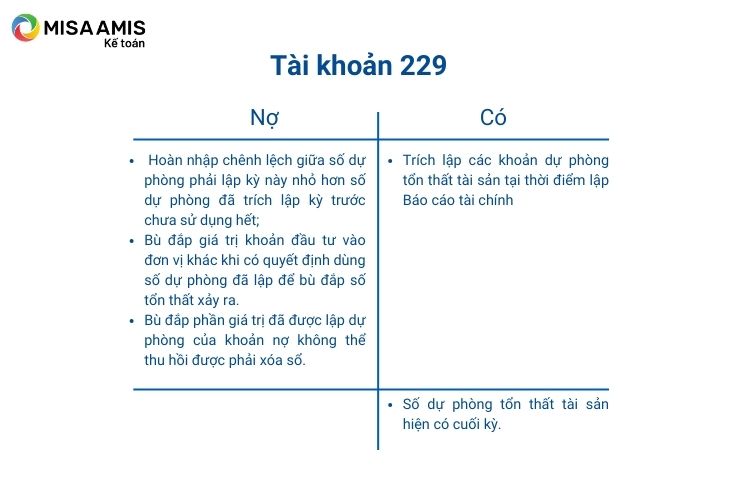

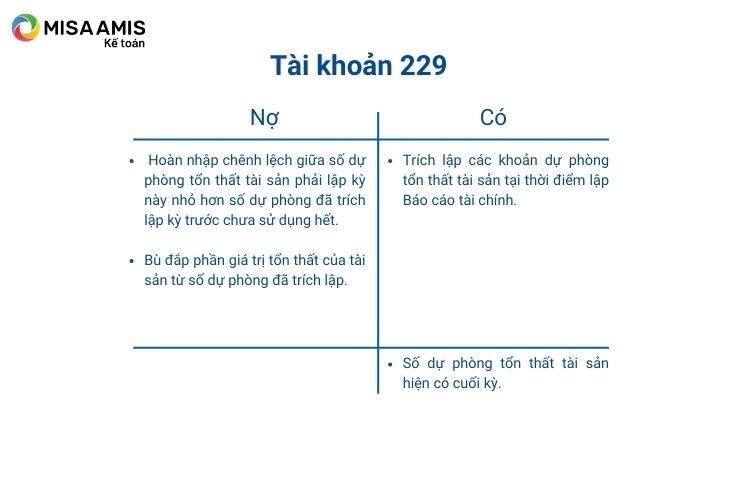

Theo Chuẩn mực Kế toán Việt Nam (VAS) và Thông tư 200/2014/TT-BTC, Tài khoản 229 được dùng để phản ánh các khoản dự phòng tổn thất tài sản, bao gồm dự phòng giảm giá chứng khoán, dự phòng giảm giá hàng tồn kho và dự phòng phải thu khó đòi.

Các khoản dự phòng này được lập vào cuối kỳ kế toán nhằm phản ánh thực tế giá trị của các tài sản trên báo cáo tài chính.

-

Kết cấu tài khoản 229 theo Thông tư 200

Có 4 loại tài khoản cấp 2 của tài khoản 229 theo Thông tư 200 như sau

- Tài khoản 2291 – Dự phòng giảm giá chứng khoán kinh doanh;

- Tài khoản 2292 – Dự phòng tổn thất đầu tư vào đơn vị khác;

- Tài khoản 2293 – Dự phòng phải thu khó đòi;

- Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho.

Tuy nhiên, để hạch toán dự phòng nợ phải thu khó đòi, kế toán chỉ cần sử dụng tài khoản 2293 để hạch toán các bút toán nhằm phản ánh tình hình trích lập dự phòng hoặc hoàn nhập các khoản dự phòng phải thu khó đòi.

5.2. Cách hạch toán các nghiệp vụ phát sinh

a) Hạch toán bổ sung dự phòng nợ phải thu khó đòi

Khi lập Báo cáo tài chính, nếu số dự phòng nợ phải thu khó đòi cần trích lập ở kỳ kế toán này lớn hơn số dự phòng đã trích lập ở kỳ trước mà chưa sử dụng hết, kế toán trích lập bổ sung phần chênh lệch. Bút toán thực hiện như sau:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 229 – Dự phòng phải thu khó đòi (2293).

Ví dụ cụ thể:

Giả sử trong kỳ kế toán này, doanh nghiệp cần trích lập dự phòng nợ phải thu khó đòi là 80 triệu đồng, trong khi số dự phòng đã trích lập ở kỳ trước là 50 triệu đồng và chưa sử dụng hết. Số dự phòng cần trích lập bổ sung là 30 triệu đồng.

Bút toán hạch toán:

Nợ TK 642 – Chi phí quản lý doanh nghiệp: 30 triệu đồng

Có TK 229 – Dự phòng phải thu khó đòi (2293): 30 triệu đồng

Doanh nghiệp thực hiện hạch toán và quản lý các báo cáo công nợ dễ dàng và nhanh chóng hơn với phần mềm kế toán online MISA.

b) Hạch toán hoàn nhập dự phòng nợ phải thu khó đòi:

Khi lập Báo cáo tài chính, căn cứ các khoản nợ phải thu được phân loại là nợ phải thu khó đòi, nếu số dự phòng nợ phải thu khó đòi cần trích lập ở kỳ kế toán này nhỏ hơn số dự phòng nợ phải thu khó đòi đã trích lập ở kỳ kế toán trước chưa sử dụng hết, kế toán hoàn nhập phần chênh lệch. Bút toán thực hiện :

Nợ TK 229 – Dự phòng phải thu khó đòi (2293)

Có TK 642 – Chi phí quản lý doanh nghiệp.

Ví dụ cụ thể:

Giả sử trong kỳ kế toán này, doanh nghiệp cần trích lập dự phòng nợ phải thu khó đòi là 40 triệu đồng, trong khi số dự phòng đã trích lập ở kỳ trước là 60 triệu đồng và chưa sử dụng hết. Số dự phòng cần hoàn nhập là 20 triệu đồng.

Bút toán hạch toán:

Nợ TK 229 – Dự phòng phải thu khó đòi (2293): 20 triệu đồng

Có TK 642 – Chi phí quản lý doanh nghiệp: 20 triệu đồng

c) Hạch toán xóa nợ phải thu khó đòi khi xác định không thể thu hồi được:

Đối với các khoản nợ phải thu khó đòi khi xác định là không thể thu hồi được, kế toán thực hiện xóa nợ theo quy định của pháp luật hiện hành. Căn cứ vào quyết định xóa nợ, ghi:

Nợ các TK 111, 112, 331, 334….(phần tổ chức cá nhân phải bồi thường)

Nợ TK 229 – Dự phòng phải thu khó đòi (2293) (phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần được tính vào chi phí)

Có các TK 131, 138, 128, 244…

Ví dụ cụ thể:

Giả sử doanh nghiệp có một khoản phải thu khó đòi từ khách hàng với số tiền 100 triệu đồng, trong đó:

- Đã lập dự phòng 70 triệu đồng.

- Phần tổ chức, cá nhân phải bồi thường là 10 triệu đồng.

- Phần còn lại 20 triệu đồng được tính vào chi phí quản lý doanh nghiệp.

Bút toán hạch toán:

Nợ TK 111, 112, 331, 334…: 10 triệu đồng (Ghi nhận phần tổ chức, cá nhân phải bồi thường)

Nợ TK 229 – Dự phòng phải thu khó đòi (2293): 70 triệu đồng (Hoàn nhập phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp: 20 triệu đồng (Ghi nhận phần còn lại vào chi phí quản lý doanh nghiệp)

Có TK 131 – Phải thu của khách hàng: 100 triệu đồng (Xoá nợ phải thu khó đòi)

d) Hạch toán khi thu hồi được khoản nợ phải thu khó đòi đã xử lý xóa nợ

Khi doanh nghiệp đã xử lý xoá nợ đối với các khoản nợ phải thu khó đòi, nhưng sau đó lại thu hồi được các khoản nợ này, kế toán ghi nhận khoản thu hồi vào thu nhập khác. Bút toán thực hiện:

Nợ các TK 111, 112,….

Có TK 711 – Thu nhập khác.

Ví dụ cụ thể:

Giả sử doanh nghiệp đã xử lý xóa nợ một khoản nợ phải thu khó đòi 50 triệu đồng, và sau đó thu hồi được 30 triệu đồng từ khoản nợ này.

Bút toán hạch toán:

Ghi nhận khoản thu hồi nợ:

Nợ TK 111: 30 triệu đồng

Có TK 711: 30 triệu đồng

đ) Hạch toán bán các khoản nợ phải thu quá hạn

Đối với các khoản nợ phải thu quá hạn được bán theo giá thoả thuận, tùy từng trường hợp thực tế, kế toán ghi nhận như sau:

– Trường hợp khoản phải thu quá hạn chưa lập dự phòng phải thu khó đòi, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số tổn thất từ việc bán nợ)

Có các TK 131, 138,128, 244…

Ví dụ cụ thể:

Giả sử doanh nghiệp bán một khoản nợ phải thu quá hạn có giá trị 100 triệu đồng theo giá thỏa thuận là 70 triệu đồng. Khoản phải thu này chưa lập dự phòng phải thu khó đòi. Bút toán hạch toán:

Ghi nhận giá bán thỏa thuận:

Nợ TK 111: 70 triệu đồng

Nợ TK 642: 30 triệu đồng

Có TK 131: 100 triệu đồng

– Trường hợp khoản phải thu quá hạn đã lập dự phòng phải thu khó đòi nhưng số đã lập dự phòng không đủ bù đắp tổn thất khi bán nợ thì số tổn thất còn lại được hạch toán vào chi phí quản lý doanh nghiệp, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 229 – Dự phòng phải thu khó đòi (2293) (số đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số tổn thất từ việc bán nợ)

Có TK 131

Ví dụ cụ thể:

Giả sử doanh nghiệp bán một khoản nợ phải thu quá hạn có giá trị 100 triệu đồng theo giá thỏa thuận là 70 triệu đồng. Khoản phải thu này đã lập dự phòng 50 triệu đồng. Bút toán hạch toán:

Nợ TK 111, 112…: 70 triệu đồng (Ghi nhận giá bán thỏa thuận)

Nợ TK 2293: 50 triệu đồng (Hoàn nhập phần dự phòng đã lập)

Nợ TK 642: 30 triệu đồng

Có TK 131: 100 triệu đồng

e) Hạch toán xử lý các khoản dự phòng phải thu khó đòi trước khi doanh nghiệp Nhà nước chuyển thành công ty cổ phần:

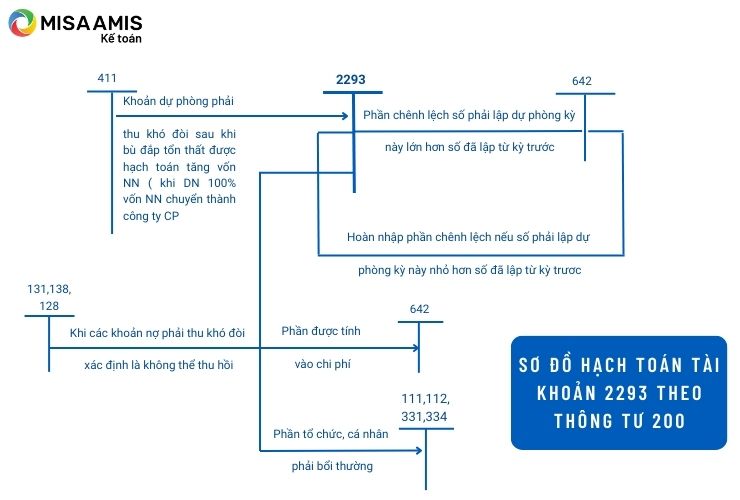

Khoản dự phòng phải thu khó đòi sau khi bù đắp tổn thất, nếu được hạch toán tăng vốn Nhà nước, ghi:

Nợ TK 229 – Dự phòng phải thu khó đòi (2293)

Có TK 411 – Vốn đầu tư của chủ sở hữu.

Ví dụ cụ thể:

Giả sử doanh nghiệp có khoản dự phòng phải thu khó đòi đã bù đắp tổn thất là 50 triệu đồng và số dư dự phòng này được hạch toán tăng vốn Nhà nước khi doanh nghiệp chuyển thành công ty cổ phần. Bút toán hạch toán:

Nợ TK 229 – Dự phòng phải thu khó đòi (2293): 50 triệu đồng

Có TK 411 – Vốn đầu tư của chủ sở hữu: 50 triệu đồng

-

Sơ đồ hạch toán dự phòng phải thu khó đòi theo TT 200

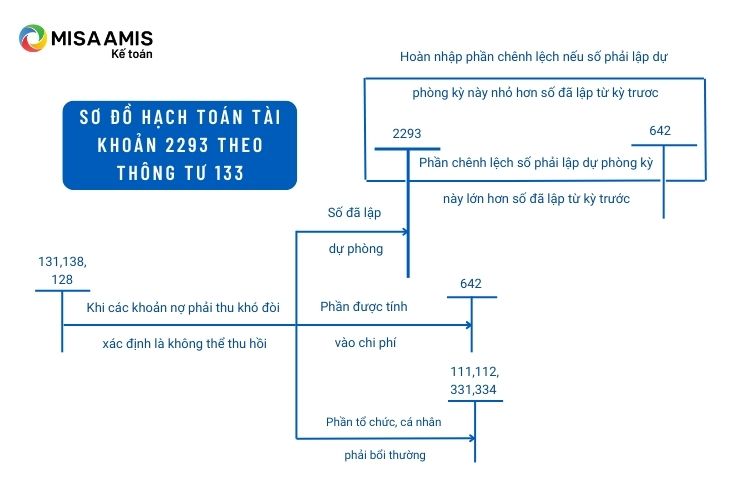

6. Hạch toán dự phòng khoản phải thu khó đòi theo TT 133

6.1. Tài khoản sử dụng

Theo Thông tư 133, tương tự như Thông tư 200, tài khoản sử dụng để hạch toán dự phòng khoản phải thu khó đòi là tài khoản 229.

-

Kết cấu tài khoản 229 theo TT 133

Tài khoản 229 – Dự phòng tổn thất tài sản theo TT 133 có 4 tài khoản cấp 2

- Tài khoản 2291 – Dự phòng giảm giá chứng khoán kinh doanh

- Tài khoản 2292 – Dự phòng tổn thất đầu tư vào đơn vị khác

- Tài khoản 2293 – Dự phòng phải thu khó đòi

- Tài khoản 2294 – Dự phòng giảm giá hàng tồn kho

Cũng giống như tại Thông tư 200, đối với các doanh nghiệp thực hiện theo TT 133, kế toán cũng chỉ cần sử dụng tài khoản 2293 để hạch toán các bút toán đối với các khoản dự phòng phải thu khó đòi.

6.2. Cách hạch toán các nghiệp vụ phát sinh

a) Hạch toán bổ sung dự phòng nợ phải thu khó đòi

Khi lập Báo cáo tài chính, nếu số dự phòng nợ phải thu khó đòi cần trích lập ở kỳ kế toán này lớn hơn số dự phòng đã trích lập ở kỳ trước mà chưa sử dụng hết, kế toán trích lập bổ sung phần chênh lệch. Bút toán thực hiện như sau:

Nợ TK 642 – Chi phí quản lý doanh nghiệp

Có TK 229 – Dự phòng phải thu khó đòi (2293).

b) Hạch toán hoàn nhập dự phòng nợ phải thu khó đòi:

Khi lập Báo cáo tài chính, căn cứ các khoản nợ phải thu được phân loại là nợ phải thu khó đòi, nếu số dự phòng nợ phải thu khó đòi cần trích lập ở kỳ kế toán này nhỏ hơn số dự phòng nợ phải thu khó đòi đã trích lập ở kỳ kế toán trước chưa sử dụng hết, kế toán hoàn nhập phần chênh lệch. Bút toán thực hiện :

Nợ TK 229 – Dự phòng phải thu khó đòi (2293)

Có TK 642 – Chi phí quản lý doanh nghiệp.

c) Hạch toán xóa nợ phải thu khó đòi khi xác định không thể thu hồi được:

Đối với các khoản nợ phải thu khó đòi khi xác định là không thể thu hồi được, kế toán thực hiện xóa nợ theo quy định của pháp luật hiện hành. Căn cứ vào quyết định xóa nợ, ghi:

Nợ các TK 111, 112, 331, 334….(phần tổ chức cá nhân phải bồi thường)

Nợ TK 229 – Dự phòng phải thu khó đòi (2293)(phần đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (phần được tính vào chi phí)

Có các TK 131, 138, 128, 244…

d) Hạch toán khi thu hồi được khoản nợ phải thu khó đòi đã xử lý xóa nợ

Khi doanh nghiệp đã xử lý xoá nợ đối với các khoản nợ phải thu khó đòi, nhưng sau đó lại thu hồi được các khoản nợ này, kế toán ghi nhận khoản thu hồi vào thu nhập khác. Bút toán thực hiện:

Nợ các TK 111, 112,….

Có TK 711 – Thu nhập khác.

đ) Hạch toán bán các khoản nợ phải thu quá hạn

Đối với các khoản nợ phải thu quá hạn được bán theo giá thoả thuận, tùy từng trường hợp thực tế, kế toán ghi nhận như sau:

– Trường hợp khoản phải thu quá hạn chưa lập dự phòng phải thu khó đòi, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số tổn thất từ việc bán nợ)

Có các TK 131, 138,128, 244…

– Trường hợp khoản phải thu quá hạn đã lập dự phòng phải thu khó đòi nhưng số đã lập dự phòng không đủ bù đắp tổn thất khi bán nợ thì số tổn thất còn lại được hạch toán vào chi phí quản lý doanh nghiệp, ghi:

Nợ các TK 111, 112 (theo giá bán thỏa thuận)

Nợ TK 229 – Dự phòng phải thu khó đòi (2293) (số đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (số tổn thất từ việc bán nợ)

Có các TK 131, 138,128, 244…

- So đồ hạch toán dự phòng phải thu khó đòi theo TT 133

7. Ví dụ về hạch toán trích dự phòng phải thu khó đòi

Doanh nghiệp X có tình hình về khoản phải thu khó đòi như sau:

1. 31/12/15: Căn cứ vào thời gian quá hạn các khoản phải thu khó đòi, kế toán lập dự phòng phải thu cho 3 khách hàng A,B,C lần lượt là 15tr, 20tr, và 25tr.

2. Tháng 5/2016: Do KH A giải thể, tòa án quyết định KH A trả 5tr bằng TM cho DN (số dư TK 131A là 50tr), DN quyết định xóa sổ khoản phải thu của KH A.

3. Ngày 1/7/2016: Thu khoản nợ khách hàng bằng tiền mặt: 12 triệu (cho biết số nợ gốc đã xóa sổ là 20tr)

4. Ngày 31/12/2016: Căn cứ thời gian quá hạn các khoản phải thu khó đòi kế toán tính số dự phòng phải thu cho khách hàng B và C lần lượt là 15tr và 35tr.

Hãy định khoản các nghiệp vụ phát sinh.

Bài giải

1. Nghiệp vụ 1: Hạch toán dự phòng phải thu cho các khách hàng

* Khách hàng A:

Nợ TK 642(A): 15 triệu

Có TK 2293(A): 15 triệu

* Khách hàng B

Nợ TK 642 (B): 20 triệu

Có TK 2293 (B): 20 triệu

* Khách hàng C

Nợ TK 642 (C): 20 triệu

Có TK 2293 (C): 20 triệu

2. Nghiệp vụ 2:

* Hạch toán xóa khoản thu của khách hàng A

Nợ TK 111(A): 5 triệu

Có TK 131(A) : 5 triệu

* Hạch toán xóa nợ khoản đã lập dự phòng phải thu

Nợ TK 2293 (A): 15 triệu

Có TK 131(A): 15 triệu

* Hạch toán xóa nợ phải thu khó

Nợ TK 642 (A): 30 triệu

Có TK 131(A): 30 triệu

3. Nghiệp vụ 3:

* Hạch toán khi thu hồi được khoản nợ phải thu khó đòi đã xử lý xóa nợ

Nợ TK 111(Z): 12 triệu

Có TK 711(Z): 12 triệu

4. Nghiệp vụ 4:

Khách hàng B- Hạch toán hoàn nhập

Nợ TK 2293 (B): 20-15 =5 triệu

Có TK 642 (B): 5 triệu

Khách hàng C: Hạch toán bổ sung

Nợ TK 642(C): 35-25= 10 triệu

Có 2293(C): 10 triệu

Để đảm bảo dự phòng tổn thất do các khoản nợ phải thu quá hạn thanh toán, nợ phải thu chưa quá hạn nhưng có thể không đòi được do khách hàng không có khả năng thanh toán, cuối năm kế toán phải lập danh sách các khoản công nợ phải thu theo từng nhóm hạn nợ tương ứng với mức tỷ lệ trích lập dự phòng, từ đó tính toán được số tiền trích lập dự phòng hàng năm. Tuy nhiên để thống kê theo phương thức truyền thống sẽ khiến kế toán mất nhiều thời gian và công sức, chưa kể nhầm lẫn và sai sót trong quá trình lập báo cáo.

Các công cụ quản lý tự động như phần mềm kế toán online MISA AMIS cung cấp đầy đủ báo cáo chi tiết trích lập dự phòng nợ phải thu khó đòi. Các báo cáo có sẵn trên phần mềm được chia theo nhóm tuổi nợ tương ứng với mức trích lập dự phòng giúp kế toán nhanh chóng thống kê và lên báo cáo.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()