Trong quản lý tài chính doanh nghiệp, việc theo dõi và quản lý công nợ là một yếu tố quan trọng nhằm đảm bảo sự ổn định và phát triển bền vững. Bảng tổng hợp công nợ, bao gồm công nợ phải thu và công nợ phải trả, là công cụ hữu hiệu giúp doanh nghiệp kiểm soát tình hình tài chính một cách toàn diện. Bài viết này sẽ giới thiệu về bảng tổng hợp công nợ và tầm quan trọng của nó trong quản lý tài chính doanh nghiệp.

1. Khái niệm công nợ phải thu và công nợ phải trả

- Công nợ phải thu là các khoản tiền mà khách hàng nợ doanh nghiệp do mua hàng hóa hoặc dịch vụ mà chưa thanh toán. Đây là nguồn tài chính dự kiến sẽ thu được trong tương lai.

- Công nợ phải trả là các khoản tiền mà doanh nghiệp nợ nhà cung cấp, người bán hoặc các đối tác khác do mua hàng hóa hoặc dịch vụ mà chưa thanh toán. Đây là các nghĩa vụ tài chính mà doanh nghiệp phải hoàn thành trong tương lai.

Tìm hiểu thêm về công nợ trong kế toán tại đây

2. Vai trò của bảng tổng hợp công nợ

- Duy trì dòng tiền: Bảng tổng hợp công nợ giúp doanh nghiệp duy trì dòng tiền liên tục và ổn định, hỗ trợ cho các hoạt động kinh doanh hàng ngày.

- Quản lý rủi ro tài chính: Việc theo dõi công nợ phải thu và công nợ phải trả giúp doanh nghiệp phát hiện sớm các khoản nợ xấu hoặc quá hạn, từ đó đưa ra biện pháp xử lý kịp thời nhằm giảm thiểu rủi ro tài chính.

- Đưa ra quyết định kinh doanh đúng đắn: Dựa vào thông tin từ bảng tổng hợp công nợ, doanh nghiệp có thể đưa ra các quyết định kinh doanh chính xác, như điều chỉnh chính sách tín dụng, đàm phán lại các điều khoản thanh toán với khách hàng và nhà cung cấp.

3. Cấu trúc của bảng tổng hợp công nợ

Một bảng tổng hợp công nợ hiệu quả thường bao gồm hai phần chính: Bảng tổng hợp công nợ phải thu và bảng tổng hợp công nợ phải trả.

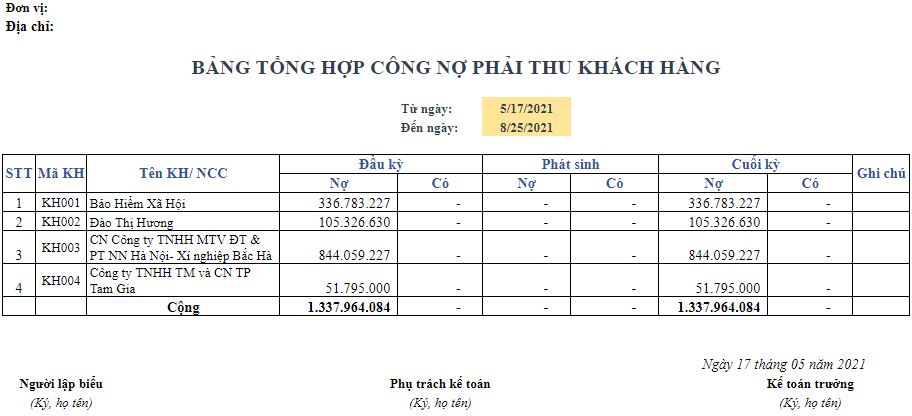

3.1 Bảng tổng hợp công nợ phải thu

Báo cáo tổng hợp công nợ phải thu là một công cụ quan trọng trong quản lý tài chính của doanh nghiệp, giúp theo dõi và kiểm soát các khoản nợ của khách hàng. Báo cáo này cung cấp thông tin chi tiết về tình hình công nợ phải thu, giúp doanh nghiệp đánh giá hiệu quả kinh doanh, quản lý rủi ro tín dụng, và duy trì dòng tiền ổn định.

Nội dung trong bảng tổng hợp công nợ phải thu thường bao gồm có các thông tin sau:

- Danh sách khách hàng: Liệt kê đầy đủ tên khách hàng đang có nợ với doanh nghiệp.

- Phải thu đầu kỳ: Số tiền mà khách hàng còn nợ doanh nghiệp tại thời điểm bắt đầu kỳ báo cáo.

- Phát sinh trong kỳ: Các khoản nợ mới phát sinh trong kỳ báo cáo do bán hàng hóa hoặc dịch vụ.

- Số đã thu trong kỳ: Số tiền mà doanh nghiệp đã thu được từ khách hàng trong kỳ báo cáo.

- Phải thu cuối kỳ: Số tiền mà khách hàng còn nợ doanh nghiệp tại thời điểm kết thúc kỳ báo cáo.

- Thời hạn thanh toán (nếu có): Thời gian quy định mà khách hàng phải thanh toán các khoản nợ.

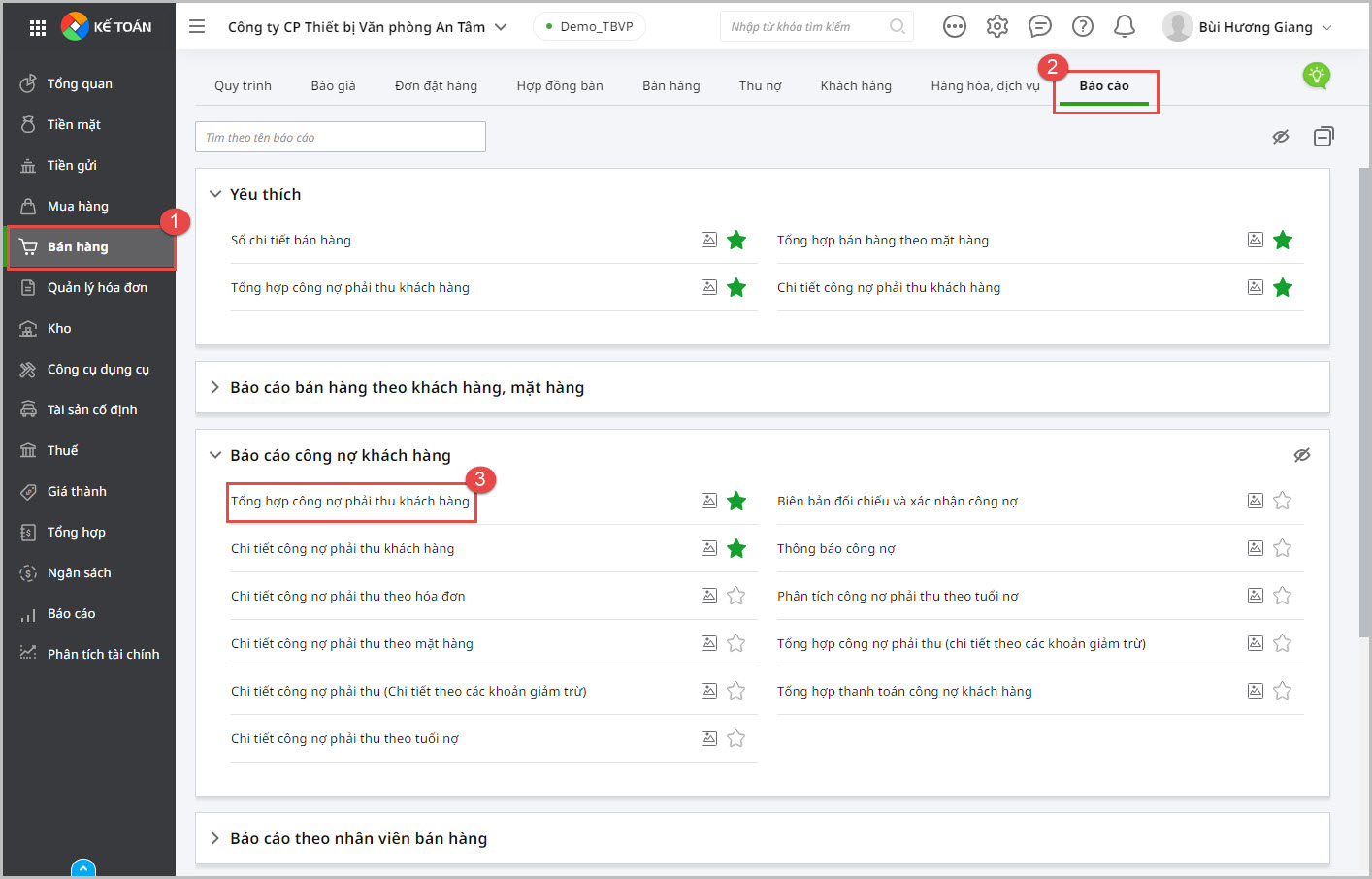

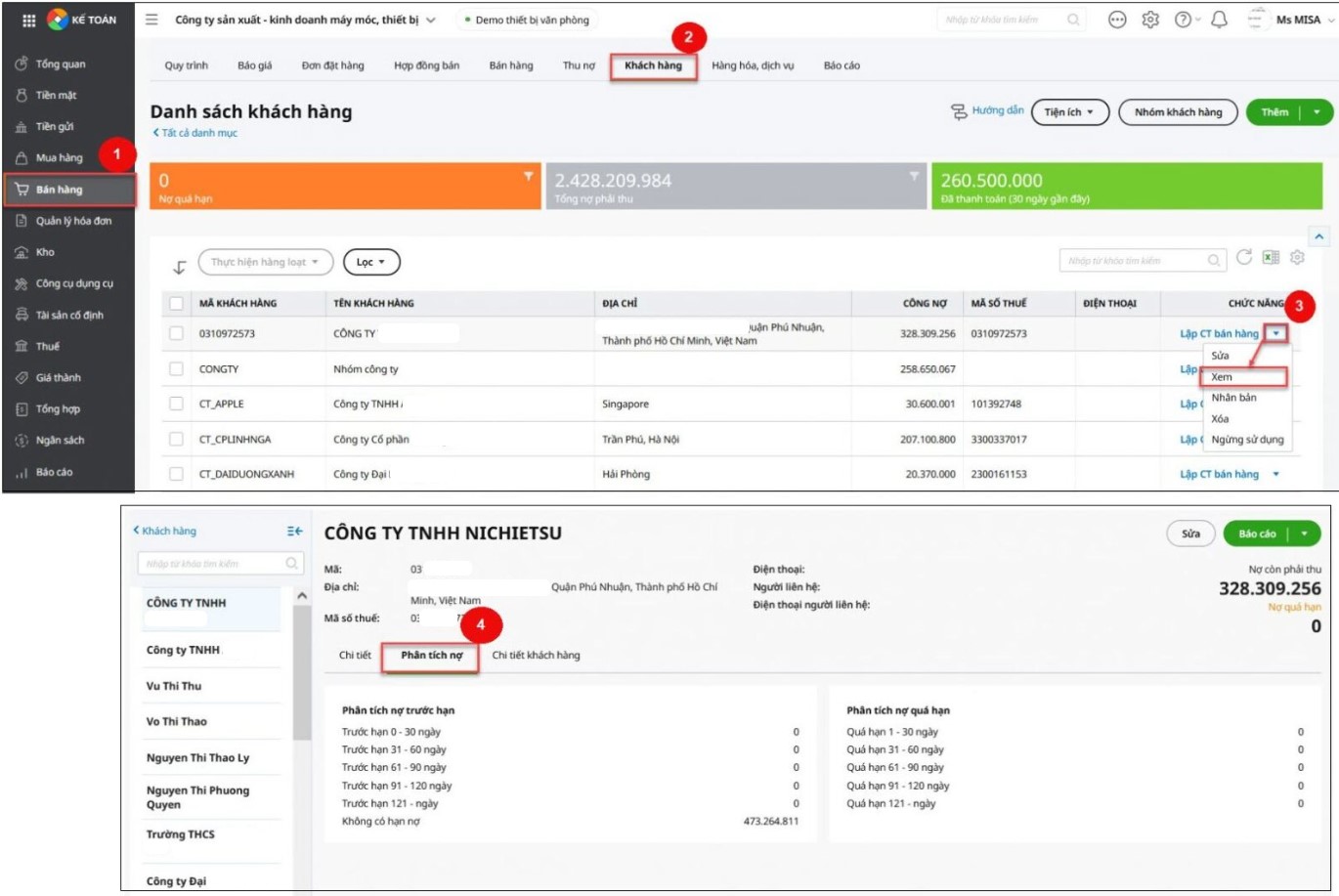

Nếu doanh nghiệp đang sử dụng các giải pháp kế toán như Phần mềm kế toán online MISA AMIS, hệ thống sẽ cho phép kế toán doanh nghiệp truy xuất nhanh báo bảng tổng hợp công nợ phải thu với đầy đủ nội dung.

Doanh nghiệp Anh/Chị chưa có tài khoản Phần mềm kế toán online MISA? Nhận ngay tài khoản dùng thử miễn phí tới 15 ngày với đầy đủ tính năng ngay tại đây:

3.2 Bảng tổng hợp công nợ phải trả

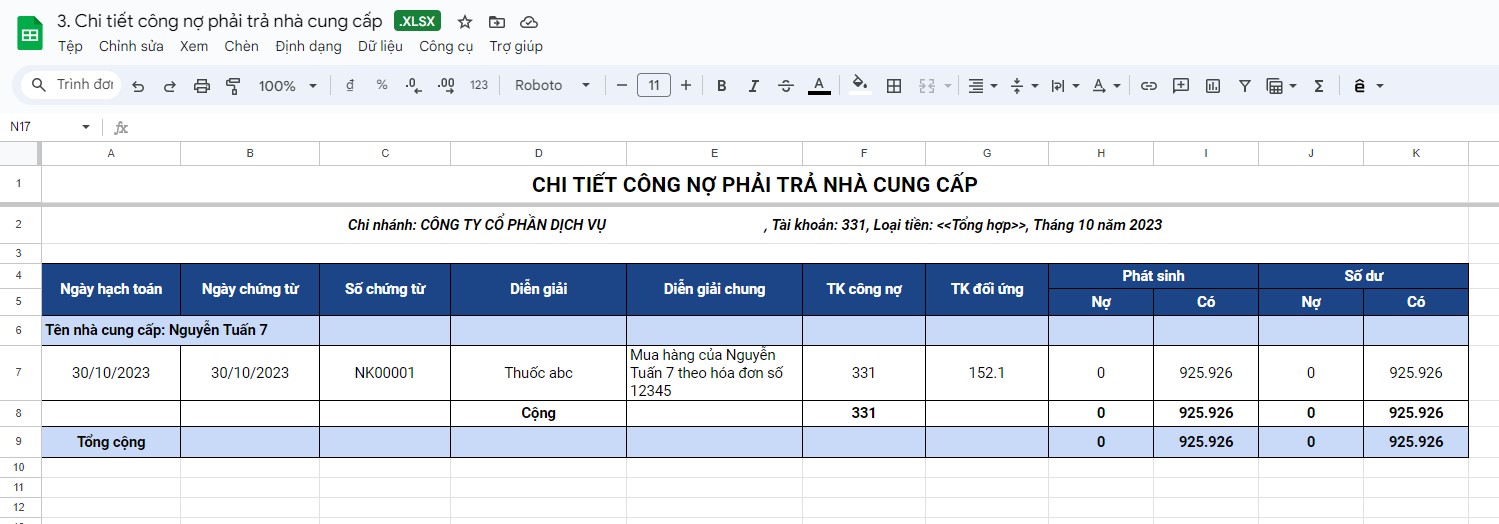

Báo cáo tổng hợp công nợ phải trả giúp theo dõi và kiểm soát các khoản nợ của doanh nghiệp đối với nhà cung cấp và các đối tác khác. Báo cáo này cung cấp cái nhìn tổng quan về tình hình công nợ phải trả, giúp doanh nghiệp quản lý dòng tiền ra, đảm bảo khả năng thanh toán và duy trì mối quan hệ tốt với các nhà cung cấp.

Báo cáo tổng hợp công nợ phải trả bao gồm có các thông tin sau:

- Danh sách nhà cung cấp: Liệt kê đầy đủ tên các nhà cung cấp mà doanh nghiệp đang nợ.

- Số dư đầu kỳ: Số tiền mà doanh nghiệp nợ các nhà cung cấp tại thời điểm bắt đầu kỳ báo cáo.

- Phát sinh trong kỳ: Các khoản nợ mới phát sinh trong kỳ báo cáo do mua hàng hóa hoặc dịch vụ.

- Số đã trả trong kỳ: Số tiền mà doanh nghiệp đã thanh toán cho các nhà cung cấp trong kỳ báo cáo.

- Số dư cuối kỳ: Số tiền mà doanh nghiệp còn nợ các nhà cung cấp tại thời điểm kết thúc kỳ báo cáo.

- Thời hạn thanh toán: Thời gian quy định mà doanh nghiệp phải thanh toán các khoản nợ.

3.3 Phân tích công nợ từ báo cáo tổng hợp công nợ.

Phân tích công nợ là một phần quan trọng trong báo cáo công nợ của doanh nghiệp, giúp đánh giá tình hình tài chính và khả năng thanh toán của doanh nghiệp. Dưới đây là các bước và yếu tố cần thiết để phân tích công nợ một cách hiệu quả trong báo cáo công nợ.

3.3.1 Phân loại công nợ

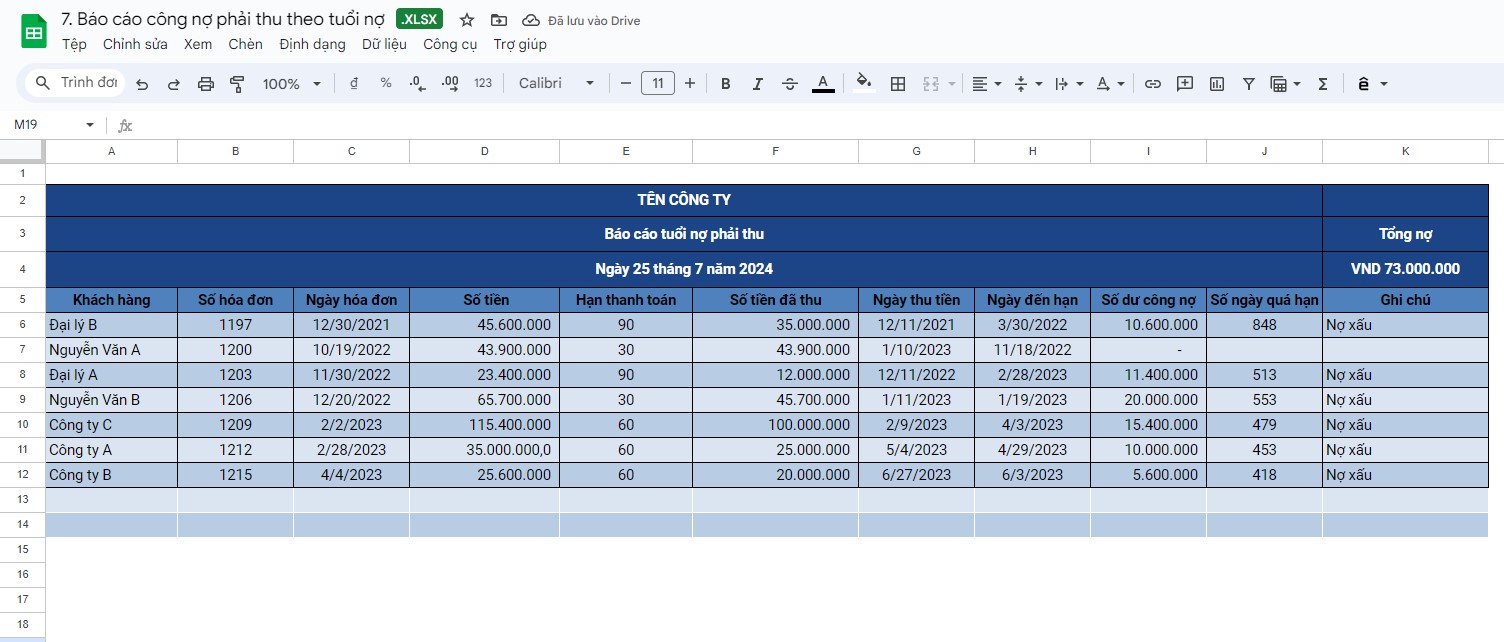

a. Phân loại theo tuổi nợ

Tuổi nợ là khoảng thời gian từ khi khoản nợ phát sinh cho đến thời điểm hiện tại. Phân loại theo tuổi nợ giúp doanh nghiệp đánh giá mức độ rủi ro của từng khoản nợ.

- Nợ dưới 30 ngày: Khoản nợ mới phát sinh, thường ít rủi ro.

- Nợ từ 30 đến 60 ngày: Khoản nợ trung hạn, cần được theo dõi sát sao.

- Nợ từ 60 đến 90 ngày: Khoản nợ dài hạn, có rủi ro tăng cao.

- Nợ trên 90 ngày: Khoản nợ rất dài hạn, có nguy cơ trở thành nợ xấu.

b. Phân loại theo tình trạng thanh toán

Phân loại theo tình trạng thanh toán giúp doanh nghiệp đánh giá khả năng thu hồi nợ và xác định các biện pháp xử lý phù hợp.

- Nợ chưa đến hạn: Các khoản nợ đang trong thời hạn thanh toán.

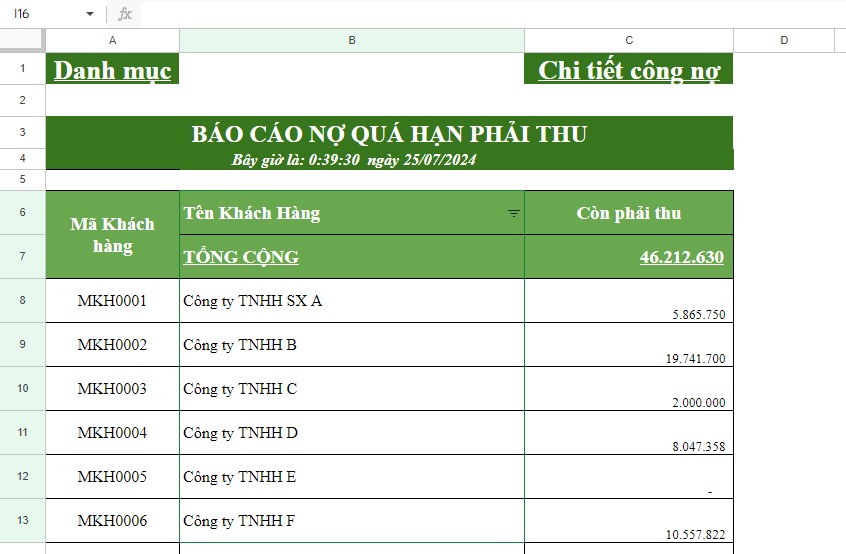

- Nợ quá hạn: Các khoản nợ đã vượt quá thời hạn thanh toán nhưng vẫn có khả năng thu hồi.

- Nợ xấu: Các khoản nợ có khả năng không thể thu hồi do khách hàng mất khả năng thanh toán hoặc có vấn đề về tài chính.

c. Phân loại theo tính chất nợ

Tính chất nợ phản ánh nguồn gốc và mục đích của khoản nợ, giúp doanh nghiệp hiểu rõ bản chất từng khoản nợ.

- Nợ thương mại: Các khoản nợ phát sinh từ hoạt động mua bán hàng hóa, dịch vụ.

- Nợ vay: Các khoản nợ phát sinh từ việc vay vốn từ ngân hàng hoặc các tổ chức tài chính.

- Nợ phải trả nhà cung cấp: Các khoản nợ phát sinh từ việc mua nguyên liệu, hàng hóa từ các nhà cung cấp.

- Nợ phải thu từ khách hàng: Các khoản nợ mà khách hàng nợ doanh nghiệp do mua hàng hóa, dịch vụ.

d. Phân loại theo đối tượng nợ

Phân loại theo đối tượng nợ giúp doanh nghiệp xác định các nhóm khách hàng hoặc nhà cung cấp có tình trạng nợ tương tự nhau.

- Nợ của khách hàng: Khoản nợ phải thu từ các khách hàng.

- Nợ của nhà cung cấp: Khoản nợ phải trả cho các nhà cung cấp.

- Nợ của đối tác kinh doanh: Khoản nợ phải trả hoặc phải thu từ các đối tác kinh doanh khác.

đ. Phân loại theo mức độ rủi ro

Mức độ rủi ro của các khoản nợ được phân loại dựa trên khả năng thu hồi hoặc khả năng thanh toán của doanh nghiệp.

- Nợ không rủi ro: Các khoản nợ có khả năng thu hồi hoặc thanh toán cao.

- Nợ rủi ro thấp: Các khoản nợ có khả năng thu hồi hoặc thanh toán tốt, nhưng cần theo dõi.

- Nợ rủi ro trung bình: Các khoản nợ có khả năng thu hồi hoặc thanh toán trung bình, cần quản lý chặt chẽ.

- Nợ rủi ro cao: Các khoản nợ có khả năng thu hồi hoặc thanh toán thấp, cần có biện pháp xử lý đặc biệt.

3.3.2 Tính toán các chỉ số quan trọng

Tỷ lệ thu hồi nợ (đối với công nợ phải thu): Đánh giá khả năng thu hồi nợ của doanh nghiệp. Công thức tính tỷ lệ thu hồi nợ:

| Tỷ lệ thu hồi nợ | = | Số đã thu trong kỳ | x | 100% |

| Phát sinh trong kỳ |

Tỷ lệ thanh toán (đối với công nợ phải trả): Đánh giá khả năng thanh toán của doanh nghiệp. Công thức tính tỷ lệ thanh toán:

| Tỷ lệ thanh toán | = | Số đã thu trong kỳ | x | 100% |

| Phát sinh trong kỳ |

3.3.3. Phân tích rủi ro

Rủi ro tín dụng (đối với công nợ phải thu): Đánh giá các khoản nợ có khả năng không thu hồi được dựa trên tuổi nợ và lịch sử thanh toán của khách hàng. Các khoản nợ quá hạn lâu ngày cần được chú ý đặc biệt.

Rủi ro tài chính (đối với công nợ phải trả): Đánh giá mức độ ảnh hưởng của các khoản nợ phải trả đến dòng tiền ra của doanh nghiệp. Các khoản nợ quá hạn hoặc có số dư lớn cần được ưu tiên thanh toán để tránh ảnh hưởng đến khả năng thanh toán và uy tín của doanh nghiệp.

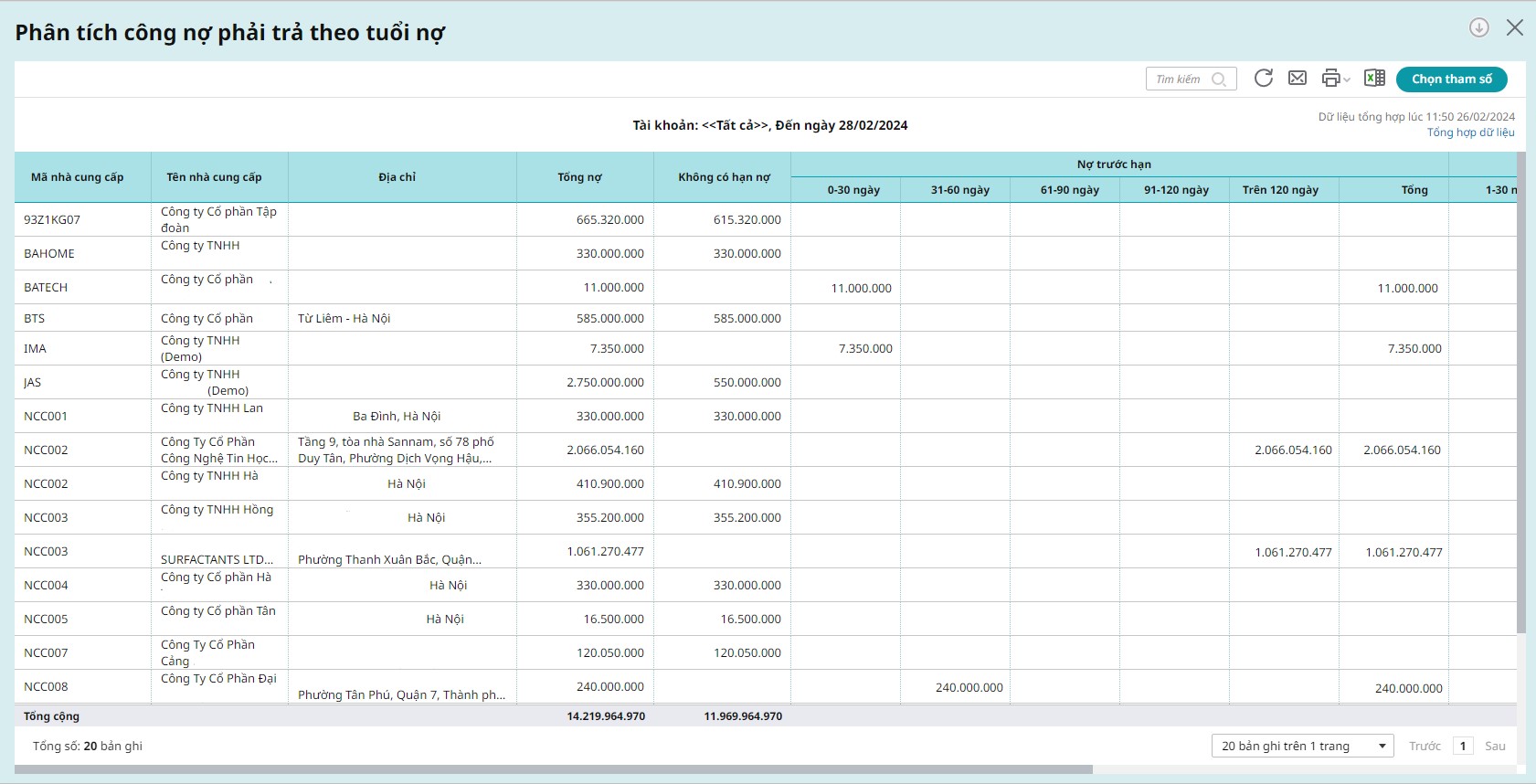

Xem thêm giải pháp theo dõi báo cáo tuổi nợ

4. Công thức Excel thường dùng trong báo cáo tổng hợp công nợ

Các công thức Excel khi áp dụng vào bảng công nợ mang lại sự tiện lợi và độ chính xác cao trong việc tính toán và phân tích dữ liệu, hỗ trợ doanh nghiệp đưa ra các quyết định quản lý công nợ một cách hiệu quả. Dưới đây là các công thức Excel thường được sử dụng trong báo cáo tổng hợp công nợ

- Hàm SUM:được sử dụng để tính tổng số dư, số phát sinh, số đã thu/trả và số dư cuối kỳ.

- Hàm IF:được sử dụng để xác định nợ quá hạn hoặc phân loại tuổi nợ

- Hàm SUMIF: Tính Tổng Có Điều Kiện được sử dụng để tính tổng các khoản nợ dựa trên điều kiện cụ thể.

- Hàm VLOOKUP: giúp tìm kiếm và lấy thông tin từ bảng dữ liệu khác.

- Hàm AVERAGE: được sử dụng để tính giá trị trung bình của các khoản nợ.

- Hàm COUNTIF: giúp đếm số lượng các khoản nợ dựa trên điều kiện cụ thể.

- Hàm DATEDIF: được sử dụng để tính tuổi nợ dựa trên ngày phát sinh và ngày hiện tại.

5. Các bước lập bảng tổng hợp công nợ

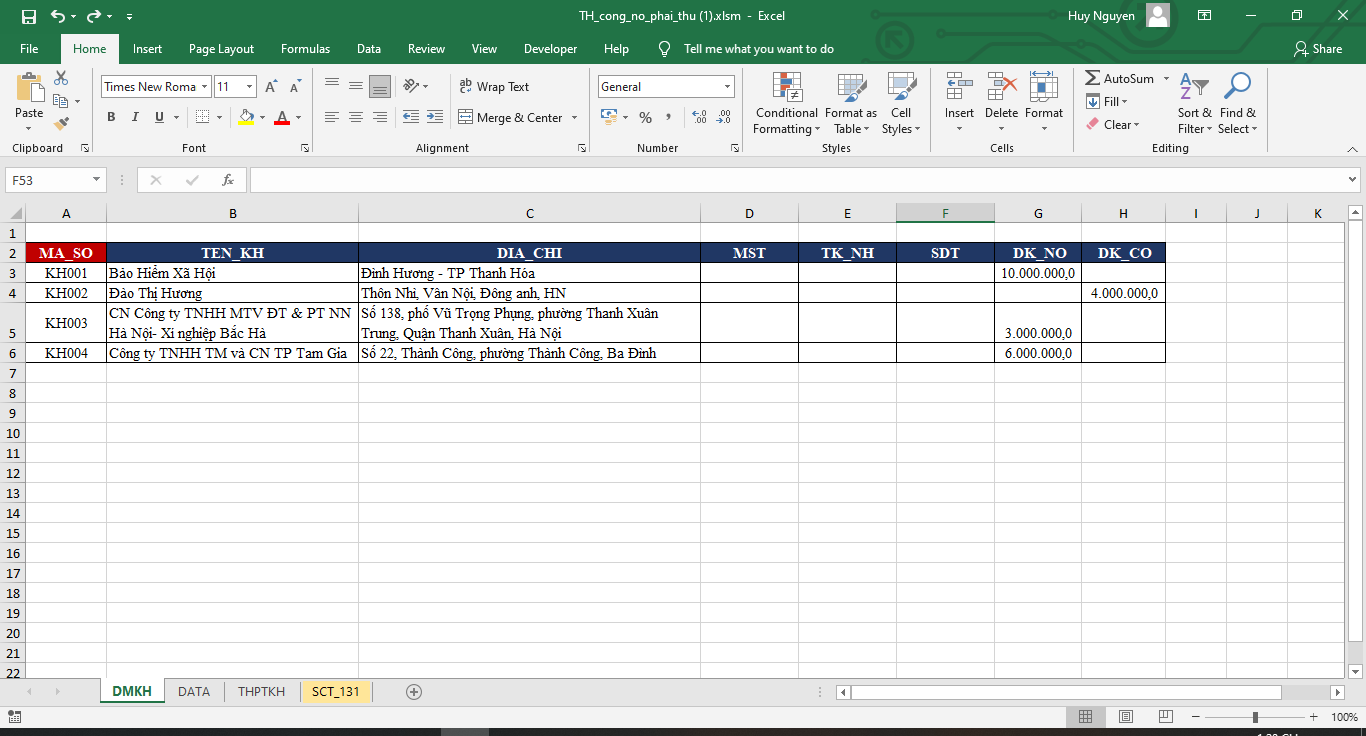

- Bước 1: Sheet DMKH

Tại đây các bạn nhập các thông tin cơ bản về khách hàng vào đây như mã số, tên khách hàng, địa chỉ, mã số thuế, tài khoản ngân hàng, số điện thoại, số dư nợ đầu kỳ, số dư có đầu kỳ.

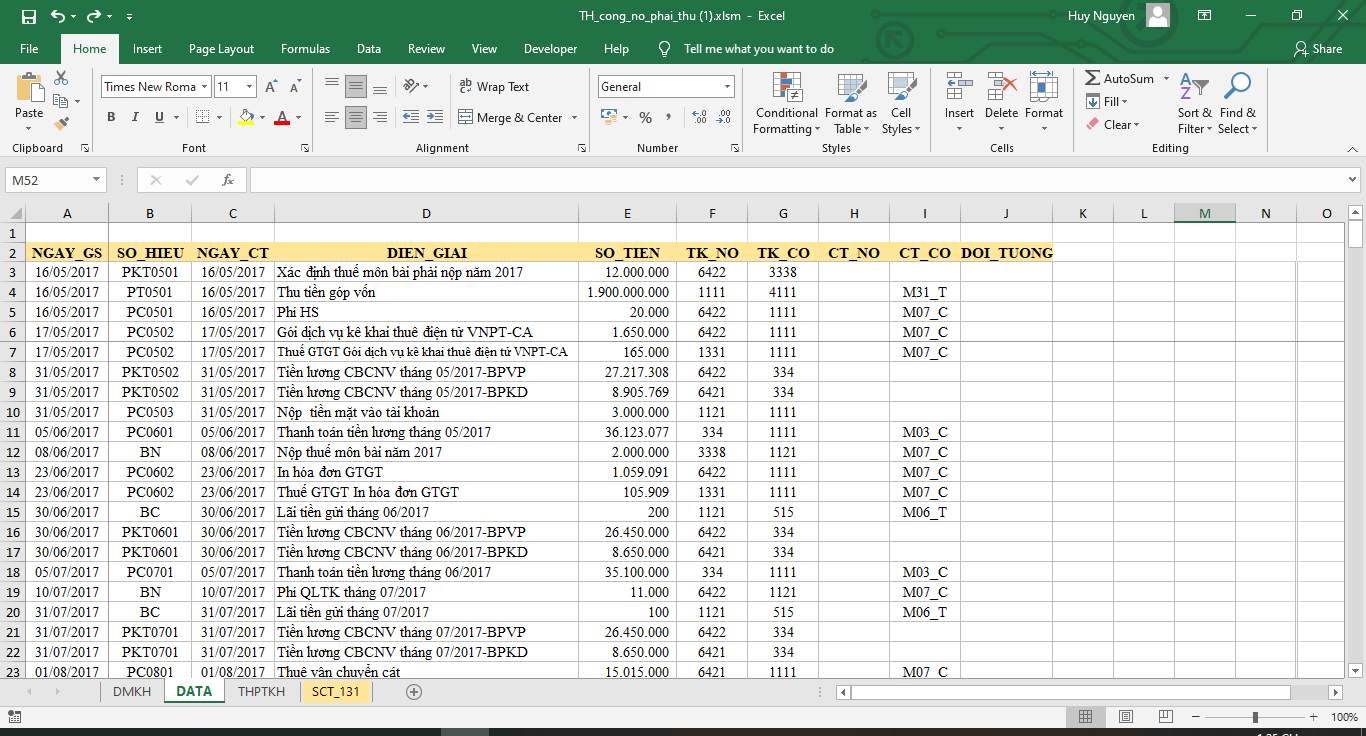

- Bước 2: Sheet DATA

Tại đây các bạn nhập các nghiệp vụ phát sinh trong kỳ vào đây. Các thông tin cần nhập đó là ngày, số phiếu, diễn giải, số tiền, tài khoản nợ, tài khoản có, đối tượng.

- Bước 3: Sheet THPTKH

Tại đây ta sẽ tổng hợp dữ liệu từ sheet DMKH để lấy số dư đầu kỳ, lấy dữ liệu từ sheet DATA để lấy phát sinh nợ, có trong kỳ. Sau đó cộng đầu kỳ và phát sinh trong kỳ để ra được số dư cuối kỳ.

- Tại cột Nợ đầu kỳ các bạn nhập công thức như sau:

=MAX(VLOOKUP(B11;DMKH!$A$3:$H$6;7;0) -VLOOKUP(B11;DMKH!$A$3:$H$6;8;0)+SUMIFS(SO_TIEN;CT_NO;B11;NGAY_GS;”<” & $F$6) – SUMIFS(SO_TIEN;CT_CO;B11;NGAY_GS; “<” &$F$6);0)

- Tại cột Có đầu kỳ các bạn nhập công thức như sau:

=-MIN(VLOOKUP(B11;DMKH!$A$3:$H$6;7;0) -VLOOKUP(B11;DMKH!$A$3:$H$6;8;0)+SUMIFS(SO_TIEN;CT_NO;B11;NGAY_GS;”<” & $F$6) – SUMIFS(SO_TIEN;CT_CO;B11;NGAY_GS; “<” &$F$6);0)

- Tại cột phát sinh Nợ các bạn nhập công thức như sau:

=SUMIFS(SO_TIEN;CT_NO;B11;NGAY_GS;”>=” & $F$6; NGAY_GS; “<=” & $F$7)

- Tại cột phát sinh Có các bạn nhập công thức như sau:

=SUMIFS(SO_TIEN;CT_CO;B11;NGAY_GS;”>=” & $F$6; NGAY_GS; “<=” & $F$7)

- Tại cột Nợ cuối kỳ các bạn nhập công thức sau:

=MAX(D11+F11-E11-G11;0)

- Tại cột Có cuối kỳ các bạn nhập công thức sau:

=-MIN(D11+F11-E11-G11;0)

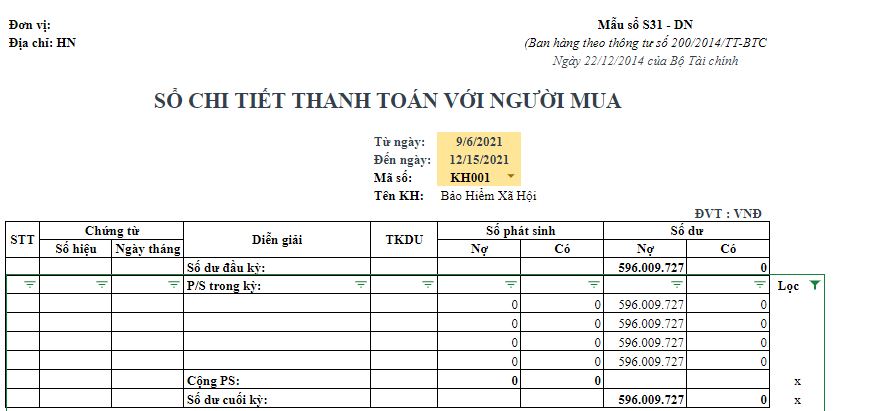

Bước 4: Sheet SCT_131

Tại đây kế toán doanh nghiệp sẽ tạo sổ chi tiết của từng đối tượng và sẽ tổng hợp dữ liệu từ sheet DMKH để lấy số dư đầu kỳ, lấy dữ liệu từ sheet DATA để lấy phát sinh nợ, có trong kỳ. Sau đó cộng đầu kỳ và phát sinh trong kỳ để ra được số dư cuối kỳ của đối tượng đó.

- Tại cột Nợ đầu kỳ các bạn nhập công thức như sau:

=MAX(VLOOKUP(G10;DMKH!A3:H6;7;0)+SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!H3:H251;G10)-VLOOKUP(G10;DMKH!A3:H6;8;0)–SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!G3:G251;G10);0)

- Tại cột Có đầu kỳ các bạn nhập công thức như sau:

=MIN(VLOOKUP(G10;DMKH!A3:H6;7;0)+SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!H3:H251;G10)-VLOOKUP(G10;DMKH!A3:H6;8;0)–SUMIFS(DATA!E3:E251;DATA!A3:A251;”<“&G8;DATA!G3:G251;G10);0)

- Tại cột phát sinh Nợ các bạn nhập công thức như sau:

=IF(D227=””;0;IF(DATA!H213=$G$10;DATA!E213;0))

- Tại cột phát sinh Có các bạn nhập công thức như sau:

=IF(D227=””;0;IF(DATA!I213=$G$10;DATA!E213;0))

- Tại cột Nợ cuối kỳ các bạn nhập công thức sau:

=MAX(I15+G275-J15 – H275;0)

- Tại cột Có cuối kỳ các bạn nhập công thức sau:

=-MIN(I15+G275-J15 – H275;0)

6. Tải file bảng tổng hợp công nợ trên excel

- Bảng tổng hợp công nợ phải thu

- Bảng tổng hợp công nợ phải trả

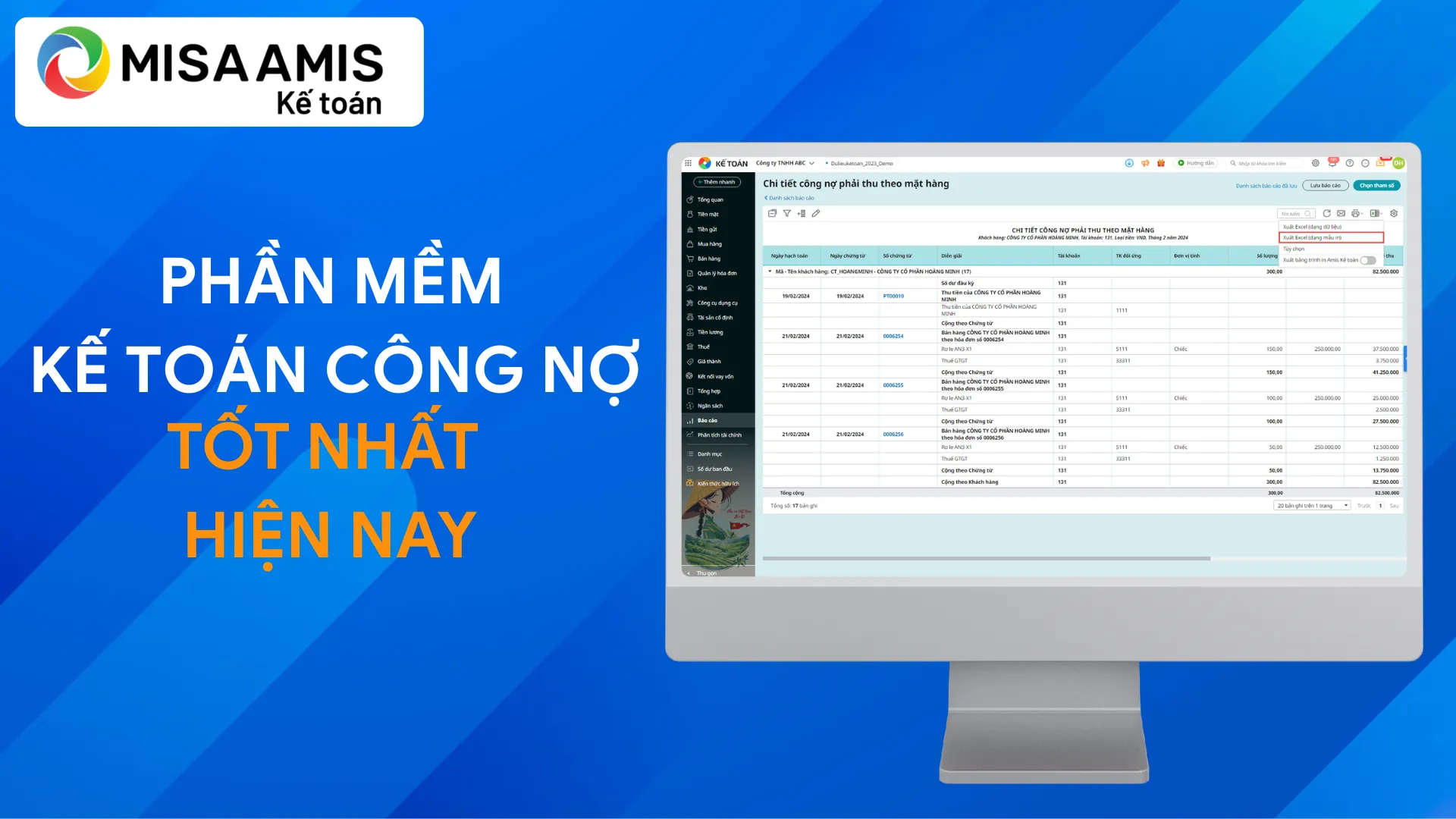

Các doanh nghiệp hiện nay đều thực hiện công tác quản lý tài chính – kế toán bằng phần mềm hoặc lập sổ trên các file quản lý bằng excel. File excel có lợi ích là không mất chi phí, đáp ứng được các yêu cầu cơ bản như tổng hợp công nợ phải thu khách hàng, phải trả nhà cung cấp. Tuy nhiên, kế toán sẽ mất khá nhiều thời gian để nhập liệu, đối chiếu và khó khăn khi theo dõi tuổi nợ, hạn nợ. Do đó, phần mềm kế toán là một giải pháp tiện lợi hơn đang được các doanh nghiệp quan tâm.

Chẳng hạn, phần mềm kế toán online MISA AMIS đã có thể hỗ trợ doanh nghiệp quản lý công nợ khách hàng, nhà cung cấp, đối tác một cách hiệu quả:

- Tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường

- Tổng hợp công nợ phải thu theo hạn nợ: Nợ chưa đến hạn, Nợ quá hạn (1-30 ngày, 30- 60 ngày, …, nợ quá hạn khó đòi) giúp DN có kế hoạch thu hồi nợ hoặc chuẩn bị dòng tiền cho các khoản thanh toán sắp đến hạn.

- Cho phép xem nhanh công nợ trên danh sách để biết được tình trạng nợ của từng khách hàng, chi tiết từng chứng từ công nợ của khách hàng đó

- Tự động đối trừ công nợ, bù trừ công nợ giữa khách hàng vừa là khách hàng, vừa là nhà cung cấp của doanh nghiệp

- Nhắc nhở và gửi email đối chiếu công nợ định kỳ với khách hàng, nhà cung cấp để đảm bảo số liệu công nợ luôn khớp đúng.

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

![]()