Trong bối cảnh kinh doanh ngày càng cạnh tranh và nhiều biến động, việc quản lý và thu hồi công nợ hiệu quả trở thành chìa khóa quan trọng giúp doanh nghiệp vận hành trơn tru, tránh những rủi ro liên quan tới tài chính, dòng tiền… Đối với nhà quản trị & kế toán doanh nghiệp, việc xây dựng một quy trình quản lý và thu hồi công nợ chuẩn cho doanh nghiệp không chỉ giảm thiểu rủi ro tài chính mà còn nâng cao uy tín và hiệu suất làm việc.

Qua bài viết, MISA AMIS Kế toán gợi ý quy trình các bước thu hồi nợ, từ phân tích và đánh giá nợ đến những chiến lược đàm phán hiệu quả, giúp doanh nghiệp nắm bắt và áp dụng vào thực tiễn công việc cũng như dần điều chỉnh cải tiến để xây dựng một quy trình quản lý công nợ phù hợp với doanh nghiệp mình.

1. Quy trình quản lý và thu hồi công nợ tham khảo

Trong doanh nghiệp, Phòng Kế toán hoặc Phòng Tài chính (đôi khi được hỗ trợ bởi Phòng Pháp chế) thường phụ trách chính trong quy trình quản lý và thu hồi công nợ. Phòng Kế toán/Tài chính có nhiệm vụ giám sát và ghi chép mọi giao dịch tài chính, đồng thời đánh giá và xử lý các khoản phải thu để đảm bảo dòng tiền của doanh nghiệp luôn ổn định. Phòng kế toán cũng chịu trách nhiệm thiết lập các chính sách tín dụng, thực hiện các biện pháp thu hồi nợ và khi cần thiết, phối hợp với Phòng Pháp chế để đưa ra các quyết định về xử lý nợ.

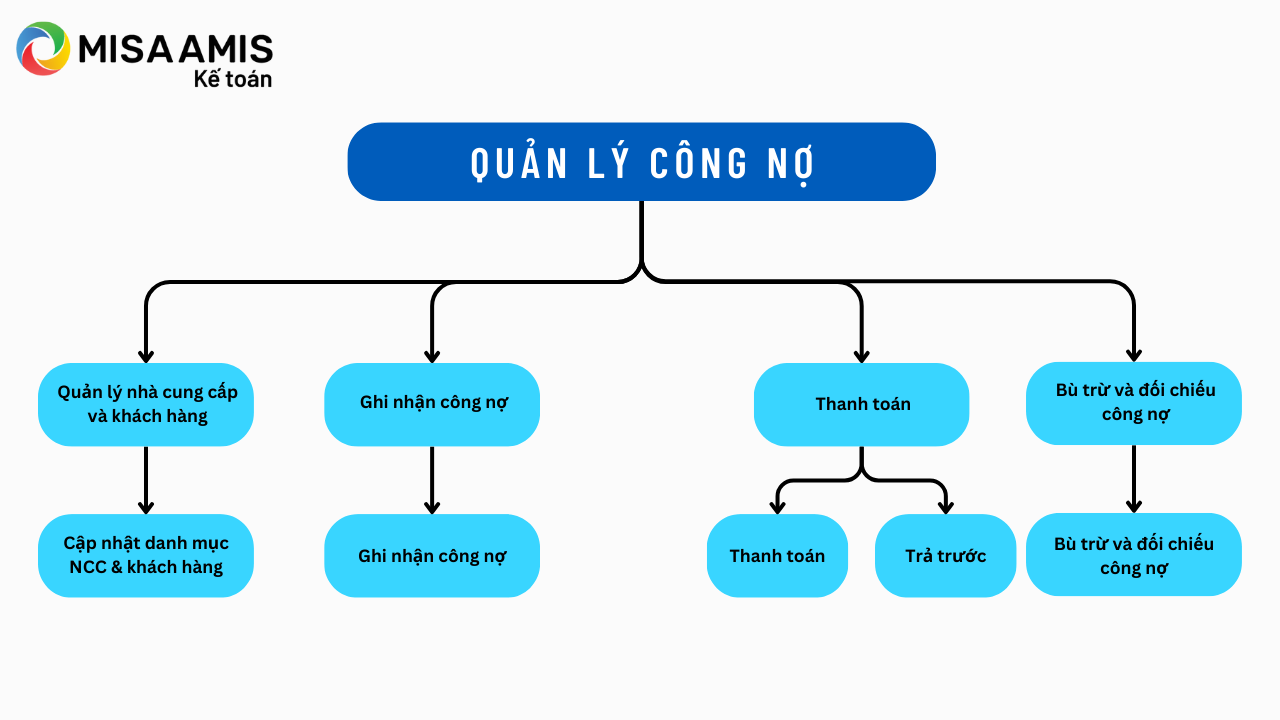

Quy trình chung về quản lý công nợ

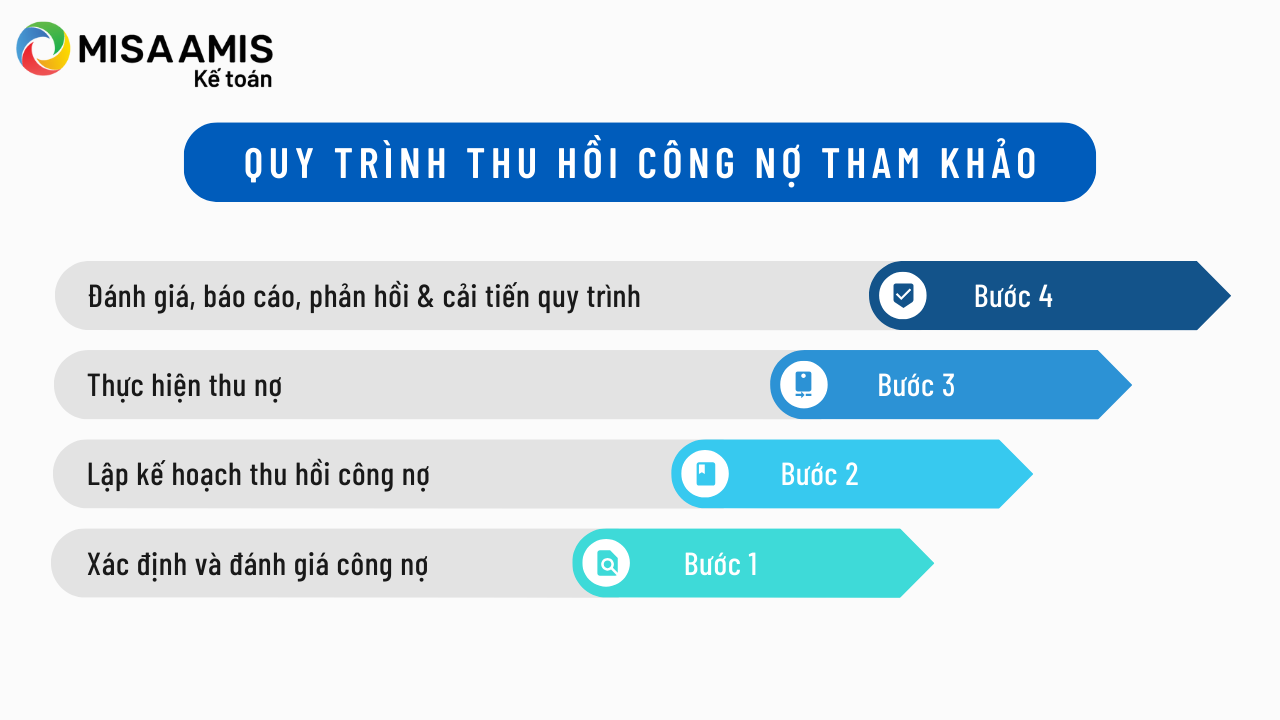

Thu hồi công nợ là một khâu quan trọng trong việc quản lý công nợ trong việc theo dõi thanh toán của nhân viên kế toán hoặc bộ phận kinh doanh. Dựa trên việc tổng hợp, phân tích và đánh giá từ nhiều nguồn, MISA AMIS Kế toán gợi ý một quy trình thu hồi công nợ được áp dụng phổ biến như sau:

Quy trình quản lý và thu hồi công nợ

2. Chi tiết các bước trong quy trình thu hồi công nợ

2.1. Xác định và đánh giá công nợ

Bước đầu tiên và quan trọng nhất trong quy trình quản lý và thu hồi công nợ là “xác định và đánh giá công nợ”.

Thông thường, bộ phận kế toán có cán bộ phụ trách về thanh toán, theo dõi đối chiếu, rà soát và thu hồi công nợ với khách hàng (thường là kế toán công nợ hoặc kế toán thanh toán). Định kỳ, hàng tuần/hàng tháng kế toán báo cáo về tình hình thu – chi của doanh nghiệp trong đó có chi tiết các khoản nợ đến hạn thanh toán, nợ quá hạn, các biện pháp kế toán đã thực hiện để thu hồi công nợ và đánh giá khả năng thu hồi nợ…

Lưu ý: Kế toán có trách nhiệm theo dõi, kiểm tra và đối chiếu công nợ định kỳ (theo lần phát sinh, theo tháng…) với khách hàng và nhà cung cấp để tránh/giảm rủi ro về sai sót và nhầm lẫn số liệu.

Sau khi xác định được danh sách các khoản nợ, nhà quản trị kết hợp với bộ phận kế toán và bộ phận kinh doanh (nếu có) tiến hành đánh giá mức độ rủi ro của từng khoản nợ dựa trên các tiêu chí cụ thể như giá trị của khoản nợ, thời gian nợ đã quá hạn, và lịch sử cũng như khả năng thanh toán của khách hàng… Điều này không chỉ giúp ưu tiên việc thu hồi những khoản nợ có khả năng thu cao nhất, mà còn hỗ trợ trong việc thiết lập các chiến lược thu hồi phù hợp cho từng nhóm khách hàng. Mỗi khoản nợ có thể được phân loại thành các nhóm rủi ro khác nhau, từ thấp đến cao, và từ đó áp dụng các biện pháp thu hồi tương ứng.

Việc đánh giá này cần được chia sẻ với các bộ phận liên quan trong doanh nghiệp để đảm bảo rằng mọi quyết định về quản lý và thu hồi công nợ đều được thông tin đầy đủ và minh bạch. Ví dụ, doanh nghiệp áp dụng chính sách ngừng cung cấp hàng khi khách hàng đạt đến một mức hạn mức nợ hoặc thời hạn nợ nhất định.

Các báo cáo đánh giá công nợ sẽ là cơ sở để xây dựng các kế hoạch tài chính vững chắc, giúp doanh nghiệp tối ưu hóa nguồn lực và giảm thiểu tổn thất.

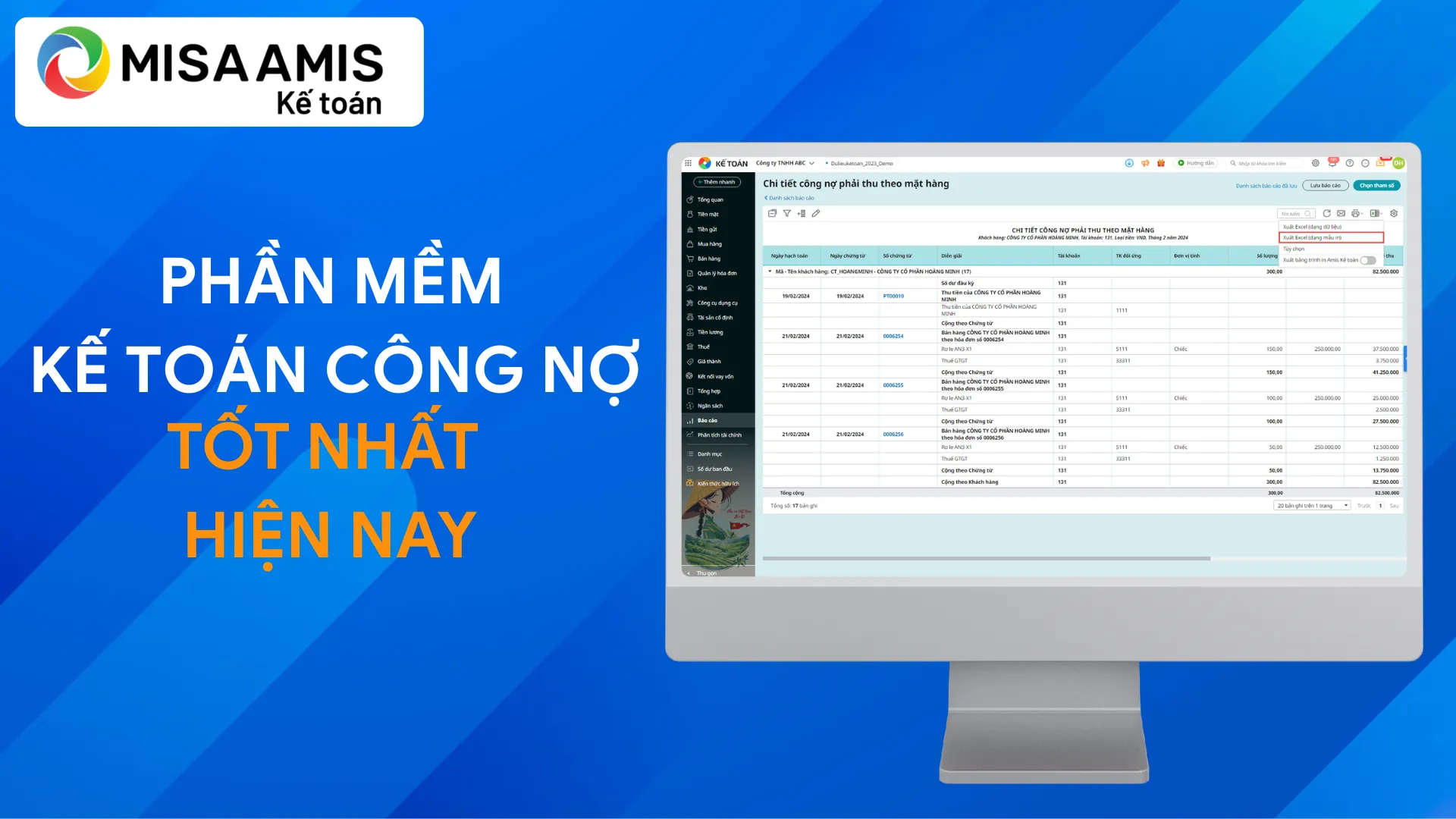

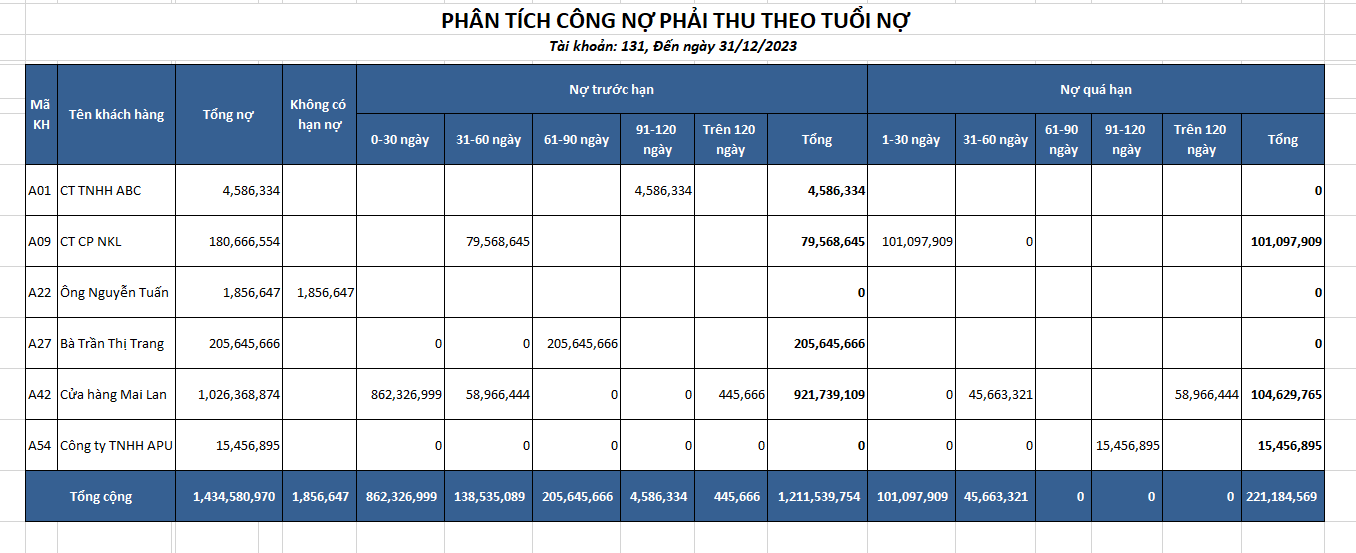

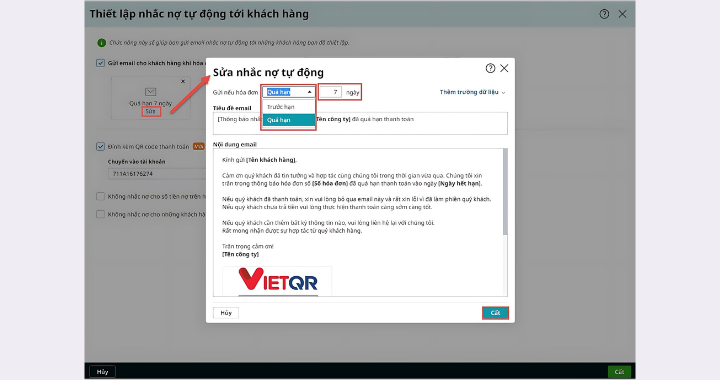

Phần mềm kế toán online MISA là giải pháp giúp doanh nghiệp dễ dàng theo dõi chi tiết công nợ phải thu theo tuổi nợ, nhắc nhở hóa đơn, chứng từ phải thu sắp đến hạn/quá hạn thanh toán và cho phép thiết lập gửi email nhắc nợ tự động đến từng khách hàng.

2.2. Lập kế hoạch thu hồi công nợ

Sau khi xác định và đánh giá được các khoản công nợ, bước tiếp theo trong quy trình quản lý và thu hồi công nợ là lập kế hoạch thu hồi công nợ. Bước này đòi hỏi sự cẩn thận và chi tiết để đảm bảo rằng mọi hoạt động thu hồi được tiến hành một cách có tổ chức và hiệu quả.

Đầu tiên, nhà quản trị cần xác định mục tiêu thu hồi cụ thể cho mỗi nhóm nợ. Mục tiêu này phải dựa trên các tiêu chí đã được phân loại ở bước đầu và phải thực tế, khả thi, cân nhắc đến tình hình tài chính của khách hàng và tiềm năng thu hồi của mỗi khoản nợ. Mục tiêu này có thể được đặt ra theo số tiền cụ thể hoặc theo tỷ lệ phần trăm của tổng nợ.

Tiếp theo, nhà quản trị cần thiết lập thời hạn cụ thể cho việc thu hồi từng khoản nợ. Thời hạn này phải hợp lý, cho phép khách hàng có đủ thời gian để sắp xếp tài chính, nhưng cũng cần phải đủ gần để duy trì áp lực và khích lệ họ thanh toán. Đối với mỗi khoản nợ, cần có một người hoặc một nhóm người được chỉ định chịu trách nhiệm thu hồi, giúp đảm bảo rằng có sự theo dõi và giao tiếp liên tục với khách hàng.

Cuối cùng, phải lựa chọn phương pháp thu hồi phù hợp với từng trường hợp cụ thể. Ví dụ:

Với nhóm nợ đến hạn thì các biện pháp có thể sử dụng bao gồm:

- Thông báo nợ, gửi Đề nghị thanh toán

- Gửi email/fax/tin nhắn nhắc nợ

- Gọi điện nhắc nợ…

Với nhóm nợ quá hạn:

- Gửi đề nghị thanh toán nợ quá hạn qua email/fax/tin nhắn/gọi điện…

- Gặp gỡ trực tiếp tại văn phòng khách hàng…

Mỗi phương pháp cần được lựa chọn dựa trên sự cân nhắc về hiệu quả chi phí, tính cá nhân hóa trong giao tiếp, và khả năng tiếp cận khách hàng.

2.3. Triển khai thực hiện

- Các bước triển khai

Trong giai đoạn này, việc đầu tiên cần thực hiện là gửi thông báo nhắc nợ đến khách hàng. Thông báo này phải được soạn thảo một cách chuyên nghiệp và rõ ràng, cung cấp đầy đủ thông tin chi tiết về khoản nợ, bao gồm số tiền nợ, hóa đơn liên quan, lịch sử giao dịch, và thời hạn thanh toán cuối cùng. Các bước thực hiện được trình bày cụ thể trong ví dụ ở mục 2.2 với từng nhóm khách hàng.

Điều quan trọng là phải giao tiếp một cách tôn trọng nhưng kiên quyết, đảm bảo rằng khách hàng hiểu việc thanh toán nợ là một nghĩa vụ cần thiết.

- Người thực hiện

Thêm vào đó, doanh nghiệp cần xem xét để chọn lựa người hoặc đơn vị thu hồi nợ thích hợp. Đây có thể là nhân viên trong phòng kế toán hoặc tài chính của doanh nghiệp, hoặc có thể là một đối tác bên ngoài chuyên nghiệp. Sự lựa chọn này phải dựa trên nhiều yếu tố, bao gồm kỹ năng giao tiếp, kinh nghiệm thu hồi nợ, và sự am hiểu về pháp luật liên quan. Người hoặc nhóm người này phải được trang bị đầy đủ thông tin, hướng dẫn cụ thể, và quyền lực cần thiết để thực hiện việc thu hồi một cách hiệu quả.

- Theo dõi đánh giá kết quả thực hiện

Cuối cùng, việc triển khai thực hiện cần được theo dõi chặt chẽ để đánh giá tiến độ và kết quả. Các bước tiếp theo sẽ được điều chỉnh dựa trên phản ứng của khách hàng và tình hình thực tế, đảm bảo rằng quy trình thu hồi nợ không chỉ tuân thủ các quy định pháp luật mà còn phản ánh sự linh hoạt cần thiết để đối phó với mọi tình huống phát sinh.

- Thực tiễn tại các doanh nghiệp SMEs

Thông thường tại các doanh nghiệp SMEs kế toán trưởng/ trưởng bộ phận tài chính kế toán trực tiếp hoặc chỉ định vào đào tạo nhân viên kế toán công nợ, kế toán thanh toán… các kỹ năng và cách thức thu hồi công nợ phù hợp để đảm bảo thu được tiền về cho doanh nghiệp và không ảnh hưởng quá lớn tới mối quan hệ với đối tác, khách hàng.

Trong trường hợp nhân viên đã làm hết các công việc và biện pháp thì cấp quản lý cao hơn, thậm chí giám đốc cần trực tiếp tham gia vào quá trình thu hồi công nợ.

- Một số biện pháp trong quá trình thu hồi công nợ khó đòi:

→ Đề xuất các giải pháp linh hoạt thanh toán, giãn nợ, hoãn nợ, giảm nợ… cho khách hàng

Trong quá trình đàm phán, cần phải xem xét việc cung cấp các lựa chọn thanh toán linh hoạt. Điều này bao gồm việc đề xuất tái cấu trúc nợ, trong đó có thể thay đổi lịch trình thanh toán, giảm lãi suất, hoặc thậm chí là giảm bớt một phần nợ chính. Đề xuất hoãn thời hạn thanh toán cũng có thể được cân nhắc, đặc biệt nếu nhận thấy rằng khách hàng có khả năng thanh toán trong tương lai nhưng tạm thời gặp khó khăn về tài chính. Đối với mỗi lựa chọn đề xuất, cần phải làm rõ các điều kiện và cam kết mới, đảm bảo rằng khách hàng hiểu rõ và đồng ý với các điều khoản đã thay đổi. Mọi thỏa thuận đạt được cần được ghi chép cẩn thận và ký kết trong các văn bản pháp lý có ràng buộc để bảo vệ quyền lợi của doanh nghiệp. Việc này không chỉ giúp tạo dựng mối quan hệ tốt với khách hàng mà còn nâng cao khả năng thu hồi nợ thành công.

→ Thực hiện đàm phán mạnh

Đây là giai đoạn cuối cùng và cũng là biện pháp cuối cùng khi tất cả các nỗ lực thu hồi nợ thông thường không đem lại kết quả.

Trước hết, khi đàm phán và các cơ hội tự giác thanh toán bị bác bỏ, doanh nghiệp cần xem xét việc chuyển nợ cho một đơn vị thu hồi nợ chuyên nghiệp. Các đơn vị này thường có kỹ năng, kinh nghiệm và nguồn lực cần thiết để xử lý các vấn đề nợ phức tạp, bao gồm cả việc tiếp cận pháp lý nếu cần. Sự chuyển giao này phải được thực hiện cẩn thận, đảm bảo rằng mọi hợp đồng và thỏa thuận đều tuân thủ đầy đủ pháp luật và không vi phạm quyền của khách hàng.

Nếu việc chuyển giao cho đơn vị thu hồi nợ không khả thi hoặc không hiệu quả, doanh nghiệp có thể cân nhắc đến việc khởi kiện pháp lý. Quyết định này nên được xem xét kỹ lưỡng, vì việc khởi kiện không chỉ tốn kém về mặt chi phí mà còn có thể kéo dài và ảnh hưởng đến hình ảnh của doanh nghiệp. Trong trường hợp này, việc tư vấn với luật sư hoặc phòng pháp chế để xác định xem liệu có đáng để theo đuổi các biện pháp pháp lý hay không là bước quan trọng không thể bỏ qua.

Quản lý chặt chẽ trong giai đoạn này là cần thiết để đảm bảo mọi hành động đều tuân thủ pháp luật và không làm trầm trọng thêm tình hình tài chính của doanh nghiệp. Việc đánh giá cẩn thận chi phí phát sinh, khả năng thu hồi được nợ, và ảnh hưởng đến mối quan hệ với khách hàng và cộng đồng là yếu tố quyết định trong việc chọn lựa các biện pháp mạnh.

Mục tiêu cuối cùng là thu hồi được khoản nợ mà vẫn giữ được sự cân bằng và bảo vệ lợi ích lâu dài của doanh nghiệp.

2.4. Đánh giá, báo cáo phản hồi và cải tiến quy trình

Đây là giai đoạn nơi doanh nghiệp nhìn lại và phân tích hiệu quả của các hoạt động thu hồi nợ để đưa ra các cải tiến cần thiết cho tương lai.

- Tự đánh giá

Doanh nghiệp cần thực hiện đánh giá định kỳ toàn bộ quy trình thu hồi nợ. Điều này bao gồm việc xem xét tỷ lệ thành công trong việc thu hồi các khoản nợ, thời gian trung bình cần thiết để thu hồi, và chi phí liên quan đến quy trình thu hồi. Phân tích này giúp xác định được những khu vực hoạt động hiệu quả cũng như những khu vực cần được cải thiện, từ đó giúp doanh nghiệp tối ưu hóa nguồn lực và chiến lược thu hồi nợ.

- Thu thập phản hồi từ khách hàng

Bên cạnh đánh giá nội bộ, việc thu thập phản hồi từ khách hàng cũng rất quan trọng. Phản hồi này không chỉ giúp doanh nghiệp hiểu rõ về sự hài lòng của khách hàng đối với quy trình thu hồi nợ mà còn cung cấp thông tin giá trị để cải thiện chính sách tín dụng và dịch vụ khách hàng. Các phản hồi có thể được thu thập thông qua khảo sát, phỏng vấn, hoặc qua quá trình giao tiếp thường xuyên với khách hàng.

- Cải tiến quy trình

Từ những thông tin thu thập được, doanh nghiệp sẽ phân tích, đánh giá và triển khai các cải tiến trong quy trình thu hồi nợ và chính sách tín dụng. Điều này có thể bao gồm việc cập nhật các tiêu chuẩn tín dụng, các tiêu chí đánh giá rủi ro, điều chỉnh các điều khoản tín dụng, điều chỉnh các phương pháp giao tiếp và đàm phán, hoặc thậm chí là cải tiến các quy định liên quan đến việc xử lý nợ quá hạn…

Quá trình cải tiến này cần được xem xét như một chu trình liên tục, nơi mà quy trình và chính sách luôn được cập nhật để phản ánh thực tế kinh doanh và thị trường.

Mục tiêu cuối cùng là tạo ra một hệ thống quản lý nợ linh hoạt, hiệu quả, nâng cao hiệu quả thu hồi nợ, giảm thiểu nợ xấu, duy trì mối quan hệ tốt với khách hàng, đồng thời đảm bảo rằng quy trình thu hồi nợ đồng bộ với mục tiêu và chiến lược kinh doanh tổng thể của doanh nghiệp.

- Đào tạo và nâng cao năng lực đội ngũ nhân sự thu hồi nợ

Tiếp theo, việc đào tạo và nâng cao năng lực cho đội ngũ nhân viên đóng vai trò quan trọng trong việc cải thiện quy trình. Nhân viên cần được cập nhật về các phương pháp, công cụ và kỹ thuật mới nhất trong lĩnh vực thu hồi nợ và quản lý tài chính. Điều này bao gồm việc huấn luyện về kỹ năng giao tiếp, đàm phán, sử dụng phần mềm quản lý công nợ hiện đại, và hiểu biết về các quy định pháp lý liên quan.

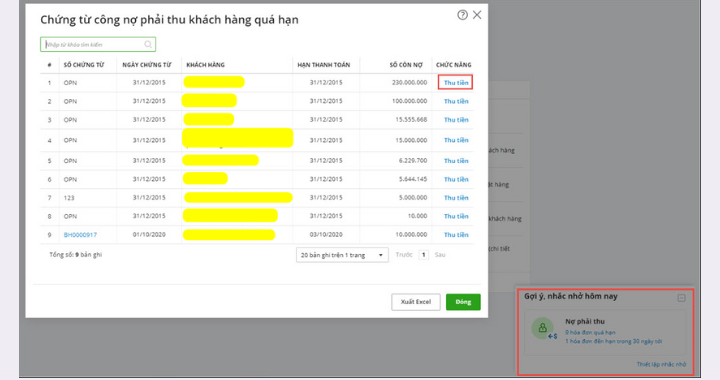

Một số phần mềm phổ biến như Phần mềm kế toán online MISA có thể hỗ trợ doanh nghiệp trong việc quản lý công nợ khách hàng, nhà cung cấp và đối tác hiệu quả, giảm tải khối lượng công việc cho nhân viên và đảm bảo tính chính xác cao:

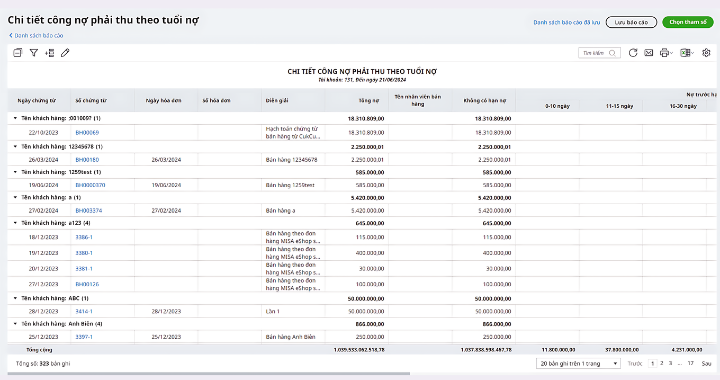

- Tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng

- Tổng hợp công nợ phải thu theo hạn nợ: Nợ chưa đến hạn, nợ quá hạn để doanh nghiệp có kế hoạch thu hồi nợ hoặc đảm bảo dòng tiền cho các khoản sắp đến hạn

- Người dùng có thể xem nhanh công nợ để biết được tình trạng nợ của từng khách hàng và chi tiết chứng từ công nợ

- Tự động đối trừ công nợ, bù trừ công nợ giữa khách hàng vừa là khách hàng, vừa là nhà cung cấp của doanh nghiệp

- Nhắc nhở và gửi email đối chiếu công nợ định kỳ với khách hàng, nhà cung cấp để đảm bảo số liệu luôn đúng

- …

Trải nghiệm Phần mềm kế toán online MISA để tối ưu quy trình quản lý và thu hồi công nợ ngay hôm nay!

Quy trình quản lý và thu hồi công nợ là một phần không thể thiếu trong quản trị doanh nghiệp hiệu quả. Từ việc xác định và đánh giá công nợ, lập kế hoạch thu hồi, triển khai thực hiện cho đến việc đánh giá và cải tiến, mỗi bước đều đóng vai trò quan trọng trong việc đảm bảo sự ổn định tài chính và sự phát triển bền vững của doanh nghiệp.

Việc đào tạo và nâng cao năng lực cho đội ngũ nhân viên là yếu tố then chốt để đảm bảo rằng quy trình thu hồi nợ không chỉ hiệu quả mà còn phản ánh sự chuyên nghiệp và tôn trọng đối với khách hàng.

Qua bài viết, MISA AMIS Kế toán hy vọng các kế toán và nhà quản trị sẽ có thêm những kiến thức và công cụ cần thiết để xây dựng và duy trì một quy trình quản lý và thu hồi công nợ hiệu quả cho doanh nghiệp mình.

![]()