Sơ đồ hạch toán tài khoản kế toán theo thông tư 200/2014/TT-BTC bao gồm tổng cộng hơn 140 sơ đồ khác nhau. Trong đó, các sơ đồ kế toán công nợ thường sử dụng bao gồm sơ đồ kế toán công nợ phải thu khách hàng – Tài khoản 131 và sơ đồ kề toán phải trả người bán – Tài khoản 331.

1. Sơ đồ hạch toán kế toán là gì?

1.1. Định nghĩa sơ đồ hạch toán kế toán

Sơ đồ hạch toán tài khoản kế toán chữ T là một trong những cách thể hiện biến động của các tài khoản kế toán và quan hệ giữa các tài khoản kế toán.

1.2. Cách đọc sơ đồ hạch toán tài khoản kế toán

Để đọc được sơ đồ chữ T, người đọc cần nắm được các kiến thức về sơ đồ chữ T và các sơ đồ kế toán qua sơ đồ chữ T, cụ thể:

- Cấu tạo của các tài khoản kế toán có dạng sơ đồ chữ T

- Bên phải là bên Nợ, bên trái là bên Có

- Nguyên tắc định khoản kế toán: bên Nợ ghi trước, bên Có ghi sau

- Lưu ý các mũi tên xuất phát từ bên trái hay bên phải của một sơ đồ chữ T, đầu của mũi tên từ bên trái hay bên phải của một sơ đồ chữ T khác

- Chú ý vào nội dung diễn giả của nghiệp vụ

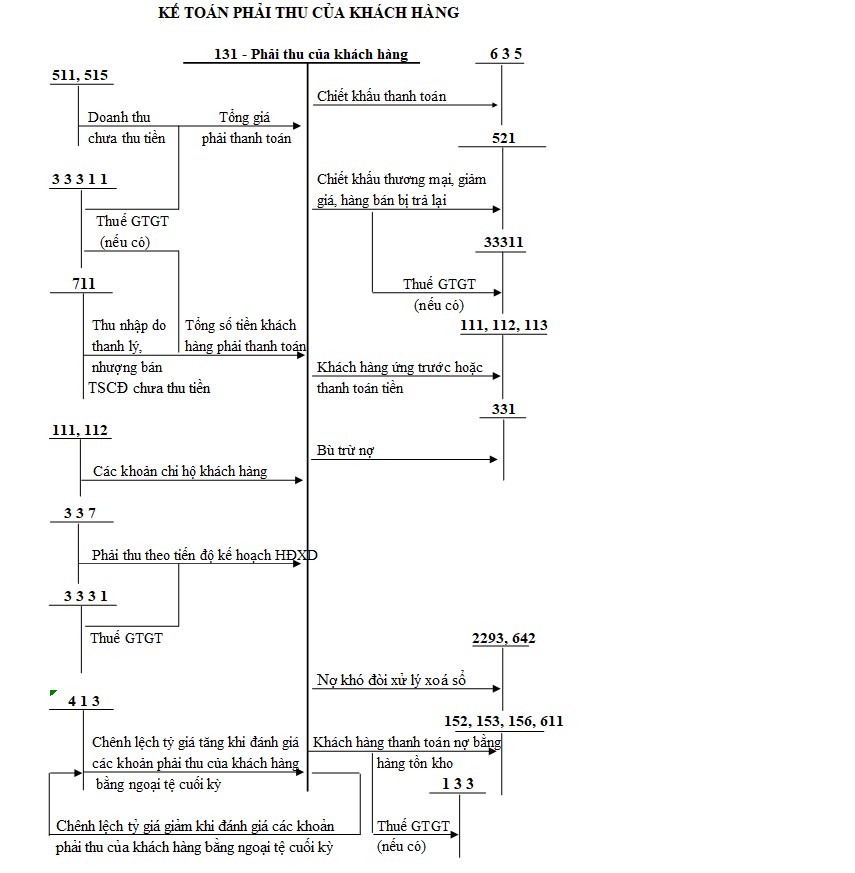

Ví dụ: Sơ đồ kế toán tài khoản 131 – Phải thu khách hàng

- Mũi tên xuất phát từ bên Phải của các tài khoản 511, 515 => Có TK 511 hoặc Có TK 515

- Đầu mũi tên là bên Trái của tài khoản 131 => Nợ TK 131

Nội dung của định khoản là:

Doanh thu từ hoạt động tài chính:

Nợ TK 131

Có TK 515.

2. Nghiệp vụ chính của kế toán công nợ doanh nghiệp

Nhiều người thường nhầm lẫn rằng kế toán công nợ chỉ cần đảm nhiệm các nghiệp vụ liên quan đến thanh toán tiền hàng cho nhà cung cấp hay thu nợ từ khách hàng. Tuy nhiên, thực tế các công việc của kế toán công nợ lại phức tạp và đa dạng hơn nhiều. Phần này sẽ tóm tắt tại các giao dịch kế toán chính mà kế toán công nợ thường theo dõi và hạch toán.

2.1. Nghiệp vụ kế toán công nợ phải thu của khách hàng theo thông tư 200

Căn cứ tại khoản 1 điều 18 Thông tư 200/2014/TT-BTC và được sửa đổi bổ sung tại Khoản 1 Điều 5 Thông tư 177/2015/TT-BTC quy định:

Tài khoản 131 – Phải thu khách hàng dùng để phản ánh:

+ Khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với khách hàng về tiền bán sản phẩm, hàng hóa, bất động sản đầu tư, TSCĐ, các khoản đầu tư tài chính, cung cấp dịch vụ.

+ Các khoản phải thu của người nhận thầu XDCB với người giao thầu về khối lượng công tác XDCB đã hoàn thành. Không phản ánh vào tài khoản này các nghiệp vụ thu tiền ngay.

+ Các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của đơn vị với các tổ chức tham gia BHTG về phí BHTG, tiền phạt vi phạm về xác định số phí BHTG phải nộp và thời hạn nộp phí BHTG theo quy định. Tài khoản này được sử dụng cả ở Trụ sở chính và Chi nhánh của BHTG Việt Nam.

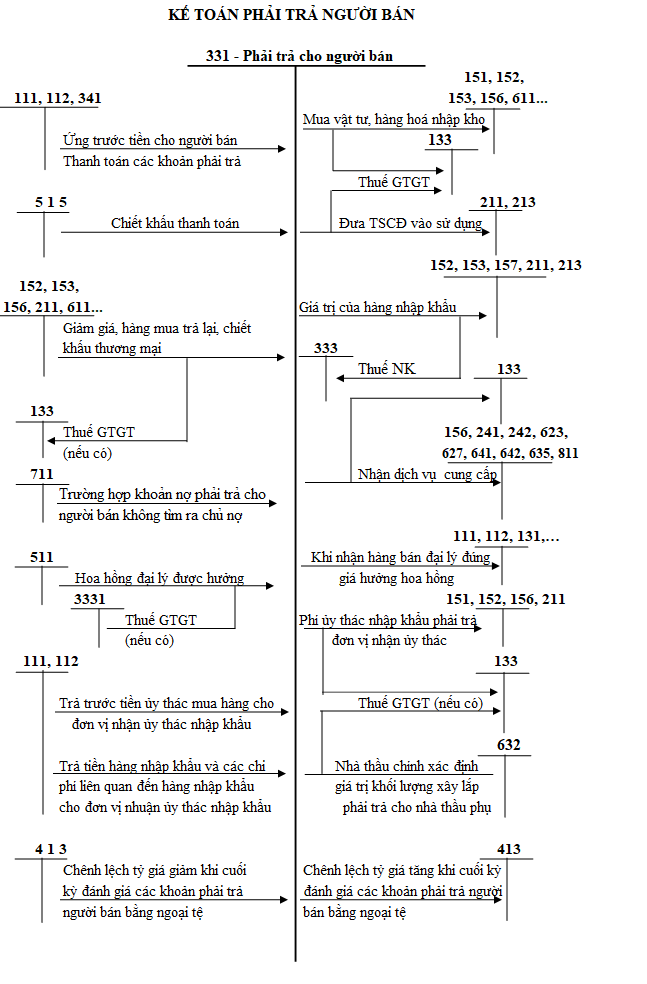

2.2. Nghiệp vụ kế toán công nợ phải trả cho người bán theo thông tư 200

Căn cứ tại khoản 1 điều 51 Thông tư 200/2021 và được sửa đổi tại Khoản 1 Điều 15 Thông tư 177/2015/TT-BTC quy định:

Tài khoản 331 – phải trả cho người bán dùng để phản ánh:

+ Tình hình thanh toán về các khoản nợ phải trả của doanh nghiệp cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người bán TSCĐ, BĐSĐT, các khoản đầu tư tài chính theo hợp đồng kinh tế đã ký kết.

+ Tình hình thanh toán về các khoản nợ phải trả cho người nhận thầu xây lắp chính, phụ.

+ Không phản ánh vào tài khoản này các nghiệp vụ mua trả tiền ngay.

+ Phản ánh số phải trả và tình hình thanh toán tiền chi trả BH cho người gửi tiền khi tổ chức tham gia BHTG lâm vào tình trạng phá sản hoặc mất khả năng chi trả tiền gửi cho người gửi tiền theo quy định của pháp luật về BHTG. Tài khoản này sử dụng cả ở Trụ sở chính và các Chi nhánh.

3. Các sơ đồ kế toán công nợ thường dùng

3.1. Sơ đồ kế toán công nợ phải thu của khách hàng theo thông tư 200

Sơ đồ kế toán công nợ phải thu khách hàng theo thông tư 200 được minh họa như sau:

3.2. Sơ đồ kế toán công nợ phải trả cho người bán theo thông tư 200

Sơ đồ kế toán công nợ phải trả cho người bán theo thông tư 200 được minh họa như sau:

>> Đọc thêm: Kế toán công nợ phải trả: Từ kiến thức tổng quan tới kinh nghiệm thực tế

Trên đây là tổng hợp sơ đồ kế toán công nợ thường dùng, giúp kế toán công nợ thực hiện chính xác các nghiệp vụ kinh tế phát sinh tại doanh nghiệp.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán công nợ mà còn với tất cả các phần hành, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội hỗ trợ doanh nghiệp quản lý công nợ khách hàng, nhà cung cấp, đối tác một cách hiệu quả:

- Tổng hợp công nợ phải thu theo từng khách hàng, nhân viên bán hàng, bộ phận bán hàng, thị trường

- Tổng hợp công nợ phải thu theo hóa đơn: Bao nhiêu công nợ đã xuất hóa đơn chưa thu được tiền, Bao nhiêu công nợ chưa xuất hóa đơn

- Tổng hợp công nợ phải thu theo hạn nợ: Nợ chưa đến hạn, Nợ quá hạn (1-30 ngày, 30- 60 ngày, …, nợ quá hạn khó đòi)

- Quản lý công nợ phải thu theo từng hợp đồng, đơn đặt hàng

- Cho phép xem nhanh công nợ trên danh sách để biết được tình trạng nợ của từng khách hàng, chi tiết từng chứng từ công nợ của khách hàng đó

- Cho phép kế toán tự thiết lập các khoản nợ tùy theo nhu cầu quản lý của doanh nghiệp

- Tự động đối trừ công nợ, bù trừ công nợ giữa khách hàng vừa là khách hàng, vừa là nhà cung cấp của doanh nghiệp

- Nhắc nhở và gửi email đối chiếu công nợ định kỳ với khách hàng, nhà cung cấp để đảm bảo số liệu công nợ luôn khớp đúng.

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ yêu cầu quản lý công nợ của doanh nghiệp. Tham khảo ngay phần mềm kế toán MISA AMIS để công tác quản lý tài chính – kế toán hiệu quả hơn.

Tác giả tổng hợp: Kiều Lục

![]()