Từ ngày 1/1/2026, Thông tư 200/2014/TT-BTC đã hết hiệu lực, các doanh nghiệp đang sử dụng bảng kiểm kê quỹ theo thông tư này cần đổi sang mẫu bảng kiểm kê quỹ theo Thông tư 99/2025/TT-BTC. Nhiều kế toán vẫn còn loay hoay trong cách tạo lập biên bản kiểm kê quỹ tiền mặt. Để hỗ trợ kế toán lập biên bản kiểm kê quỹ tiền mặt, dưới đây là hướng dẫn chi tiết từ MISA.

1. Biên bản kiểm kê quỹ tiền mặt là gì?

Biên bản kiểm kê quỹ tiền mặt là tài liệu phản ánh số tiền bằng VND tồn quỹ thực tế tại một thời điểm nhất định. Đồng thời phản ánh số quỹ thừa, thiếu so với sổ quỹ.

Mục đích sử dụng của Bảng kiểm kê quỹ là nhằm xác định tiền bằng VNĐ tồn quỹ thực tế và số thừa, thiếu so với sổ quỹ. Dựa trên cơ sở đó để tăng cường quản lý quỹ và làm cơ sở quy trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.

Kiểm kê quỹ là việc vô cùng quan trọng đối với kế toán. Kế toán phải tiến hành kiểm kê theo:

- Kiểm kê định kỳ vào cuối tháng, cuối quý, cuối năm.

- Kiểm kê đột xuất khi cần thiết.

- Kiểm kê khi bàn giao quỹ.

>>Đọc thêm: Quy trình thu chi tiền mặt chuẩn chỉnh tại doanh nghiệp

Sử dụng bảng kê quỹ tiền mặt cũng cần tuân thủ những nguyên tắc sau:

- Trước khi tiến hành kiểm kê, thủ quỹ phải ghi sổ quỹ tất cả các phiếu thu, phiếu chi. Đồng thời thủ quỹ phải tính số tồn quỹ đến thời điểm kiểm kê.

- Khi kiểm kê phải lập Ban kiểm kê. Thành viên của Ban kiểm kê phải có kế toán tiền mặt hoặc kế toán thanh toán và thủ quỹ. Đây là những người chịu trách nhiệm quản lý trực tiếp đối với quỹ tiền mặt.

- Khi kiểm kê, ban kiểm kê phải kiểm kê chi tiết từng loại tiền và ghi chi tiết trên Bảng kiểm kê.

- Nếu kết quả kiểm kê phát sinh chênh lệch, Ban kiểm kê phải báo cáo giám đốc để xem xét tìm cách giải quyết hợp lý.

>> Đọc thêm: Kế toán vốn bằng tiền và những lưu ý khi làm kế toán vốn bằng tiền

Quản lý quỹ tiền mặt thường gặp nhiều rủi ro như sai sót trong tồn quỹ và số ghi sổ…Do đó các phần mềm kế toán như phần mềm kế toán online MISA AMIS sẽ giúp kế toán hạn chế tối đa các sai sót và tiết kiệm thời gian, công sức một cách hiệu quả.

Phần mềm kế toán online MISA AMIS cho phép kế toán doanh nghiệp thực hiện các nghiệp vụ liên quan đến quỹ – tiền mặt nhanh chóng, chính xác:

- Tự động thực hiện các nghiệp vụ thu tiền trả nợ của nhiều khách hàng (bằng tiền mặt)

- Kiểm tra, đối chiếu số dư trên sổ quỹ và sổ tiền mặt, đồng thời đưa ra các cảnh báo nếu tồn quỹ âm

- Trường hợp mua hàng, bán hàng thu tiền ngay bằng tiền mặt phần mềm cho phép lập chứng từ mua hàng, bán hàng, kế toán quỹ không phải lập chứng từ thu tiền (Phiếu thu, Nộp tiền vào tài khoản) trên phân hệ Quỹ.

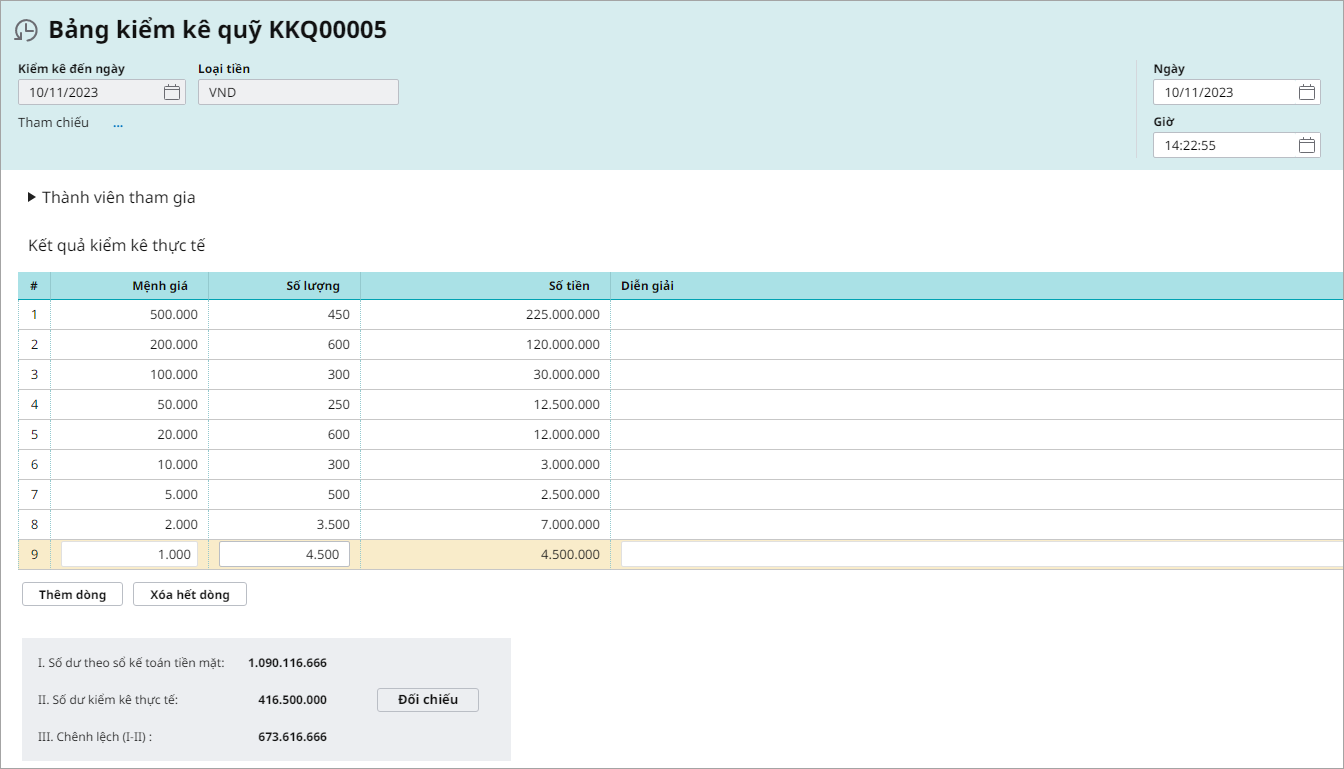

2. Mẫu biên bản kiểm kê quỹ tiền mặt

| Mẫu | Ghi chú | Link tải |

| Bảng kiểm kê quỹ theo Thông tư 99/2025/TT-BTC (Thông tư 99) | Mẫu số 08a – TT: Dùng cho VND | Tại đây |

| Mẫu số 08b – TT: Dùng cho ngoại tệ, vàng tiền tệ | ||

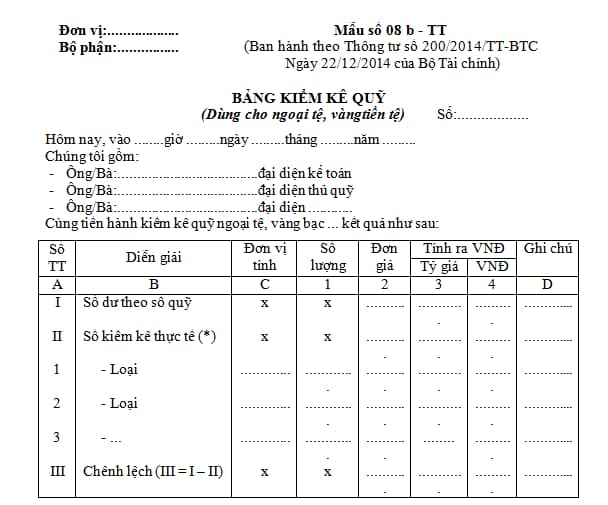

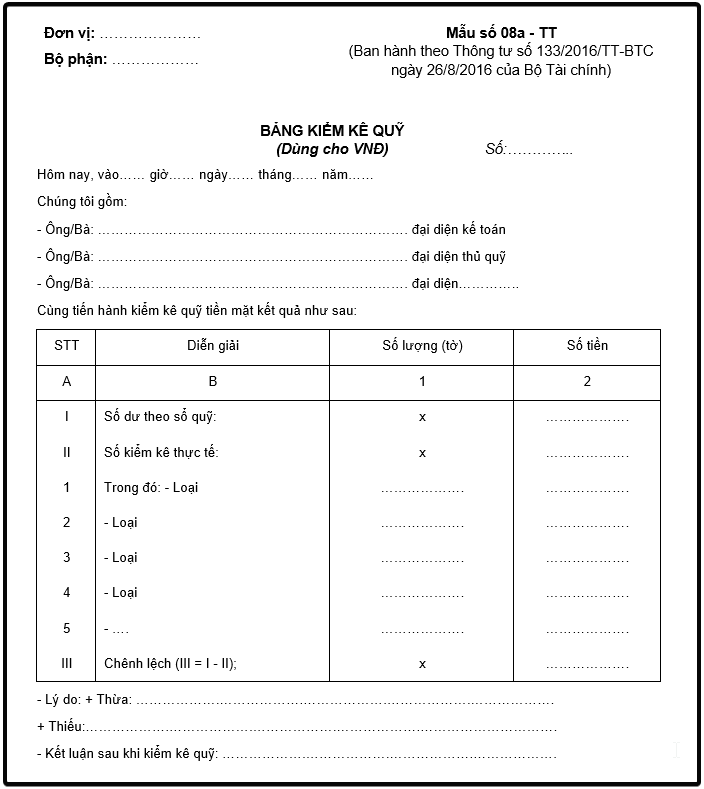

| Bảng kiểm kê quỹ theo Thông tư 200/2014/TT-BTC | Mẫu số 08a – TT: Dùng cho VND | Tại đây |

| Mẫu số 08b – TT: Dùng cho ngoại tệ, vàng tiền tệ | Tại đây | |

| Bảng kiểm kê quỹ theo Thông tư 133/2016/TT-BTC | Mẫu số 08a – TT: Dùng cho VND | Tại đây |

| Mẫu số 08b – TT: Dùng cho ngoại tệ, vàng tiền tệ |

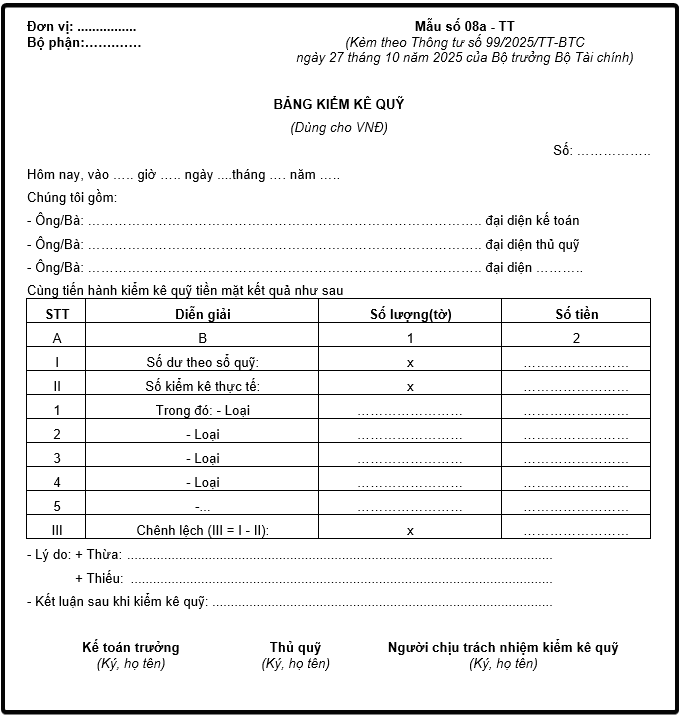

2.1. Bảng kiểm kê quỹ theo Thông tư 99/2025/TT-BTC

Đây là mẫu bảng kiểm kê quỹ mới nhất áp dụng cho mọi doanh nghiệp kể từ ngày 1/1/2026. Mẫu này sẽ thay thế cho mẫu biên bản kiểm kê quỹ tiền mặt theo thông tư cũ là thông tư 200/2014/TT-BTC.

2.1.1. Biên bản kiểm kê quỹ theo Thông tư 99 dùng cho VND

Mẫu bảng kiểm kê quỹ tiền mặt mới Theo thông tư 99 không có nhiều sự thay đổi, vẫn giữ nguyên các nội dung cốt lõi như:

- Thông tin của đại diện kế toán, Thủ quỹ,…

- Nội dung kiểm kê quỹ tiền mặt

- Lý do thừa, thiếu

- Kết luận sau khi kiểm kê quỹ

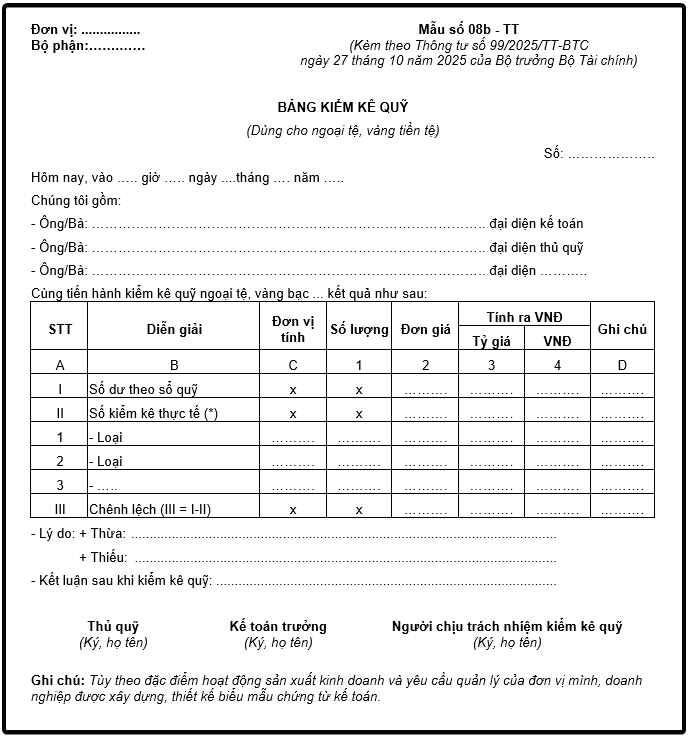

2.1.2. Biên bản kiểm kê quỹ theo Thông tư 99 dùng cho ngoại tệ

Mẫu 08b-TT là mẫu bảng kiểm kê dành riêng cho ngoại tệ, vàng tiền tệ. Về cấu trúc, mẫu 08b-TT không có gì khác biệt so với mẫu bảng kiểm kê quỹ dùng cho VND.

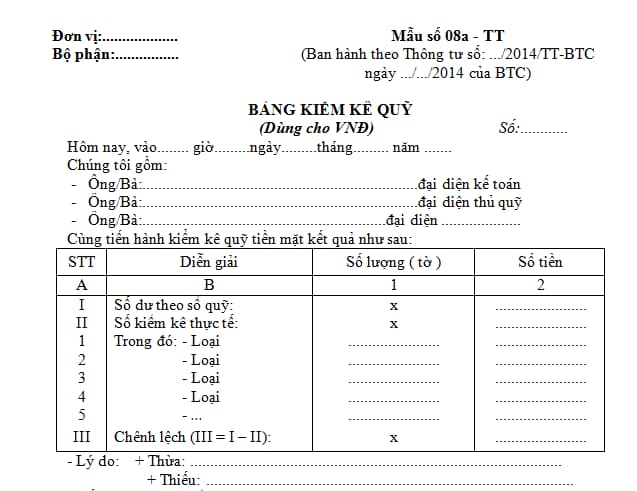

2.2. Biên bản kiểm kê quỹ tiền mặt theo Thông tư 200

Đây là mẫu biên bản kiểm kê quỹ tiền mặt được dùng nhiều nhất, áp dụng cho mọi doanh nghiệp tại Việt Nam. Lưu ý, thông tư 200 sẽ hết hiệu lực kể từ ngày 1/1/2026, doanh nghiệp sử dụng bảng kiểm kê quỹ tiền mặt theo Thông tư 99 phía trên để thay thế mẫu cũ.

2.2.1. Biên bản kiểm kê quỹ tiền mặt VNĐ

Mẫu biên bản kiểm kê quỹ tiền mặt (Mẫu 08a-TT) do Bộ Tài chính ban hành kèm theo Thông tư 200/2014/TT-BTC được sử dụng cho VNĐ nhằm đảm bảo tính chính xác và minh bạch trong việc quản lý tiền mặt của doanh nghiệp.

Biên bản kiểm kê quỹ tiền mặt phải ghi rõ tên doanh nghiệp (hoặc con dấu) và các bộ phận trực thuộc ở góc trên bên trái. Quá trình kiểm kê thường được thực hiện định kỳ vào cuối tháng, quý, năm hoặc bất cứ khi nào cần thiết. Ủy ban kiểm kê được thành lập với thành phần bao gồm kế toán trưởng và kế toán quỹ để đảm bảo tính minh bạch.

Khi lập biên bản, người thực hiện cần ghi rõ ràng số chứng từ và thời gian cụ thể của quá trình kiểm kê (giờ, ngày, tháng, năm). Trước khi kiểm đếm, kế toán phải hoàn thành việc ghi nhận các khoản thu chi và tính toán số dư quỹ tính đến thời điểm kiểm kê.

Trong quá trình kiểm kê, thủ quỹ cần phân loại và xếp riêng từng loại tiền. Người phụ trách ghi chép phải ghi nhận chính xác số dư sổ quỹ và số dư thực tế cho từng loại tiền. Sự chênh lệch giữa số dư sổ sách và số tiền thực tế cần được ghi nhận để làm rõ các sai sót, nếu có, trong quản lý quỹ.

>>Xem thêm: Mẫu biên bản bàn giao quỹ tiền mặt mới nhất

2.2.2. Mẫu bảng kiểm kê quỹ dùng cho ngoại tệ

Tương tự, biên bản kiểm kê quỹ ngoại tệ (theo Thông tư 200/2014/TT-BTC) phải đảm bảo các yêu cầu về quy trình và tính chính xác trong việc ghi nhận các khoản thu chi bằng ngoại tệ, vàng, và các loại tiền tệ khác. Khi kiểm kê, việc phân loại và ghi nhận từng loại tiền tệ cần được thực hiện một cách cẩn thận và chi tiết.

Các chênh lệch về số dư sổ quỹ và thực tế cần được xác định rõ nguyên nhân và phải báo cáo lên giám đốc điều hành để có hướng xử lý kịp thời. Các biên bản kiểm kê được lập thành hai bản: một bản lưu tại phòng thủ quỹ, và một bản lưu tại phòng kế toán quỹ.

Lưu ý: Việc kiểm kê cần được thực hiện với tính chính xác cao để đảm bảo quản lý hiệu quả nguồn quỹ của doanh nghiệp.

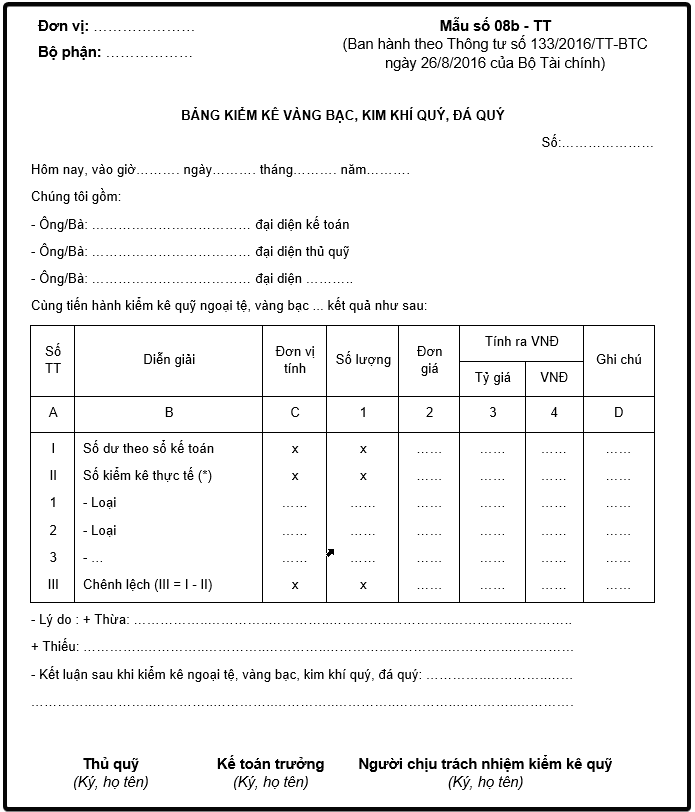

2.3. Biên bản kiểm kê quỹ theo Thông tư 133

Biên bản kiểm kê quỹ tiền mặt theo Thông tư 133 được sử dụng trong các doanh nghiệp vừa và nhỏ. Tương tự như các mẫu biểu theo thông tư khác, mẫu 08a-TT theo TT133 cũng yêu cầu đầy đủ các nội dung về

- Thời gian thực hiện kiểm kê

- Các thành phần tham gia kiểm kê

- Nội dung tiến hành kiếm kê

- Lý do thừa thiếu quỹ

- Kết luận sau khi kiểm kê

2.3.1. Dùng cho VND

2.3.2. Bảng kiểm kê vàng bạc, kim khí quý, đá quý

3. Lưu ý khi lập biên bản kiểm kê quỹ tiền mặt

- Góc trên bên trái: Ghi rõ tên đơn vị (hoặc đóng dấu), bộ phận.

- Khi tiến hành kiểm kê phải lập Ban kiểm kê, thủ quỹ và kế toán tiền mặt hoặc kế toán thanh toán là các thành viên.

- Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (….giờ ….ngày ….tháng ….năm ….).

Trước khi kiểm kê quỹ, thủ quỹ phải ghi sổ quỹ tất cả các phiếu thu, phiếu chi và tính số dư tồn quỹ đến thời điểm kiểm kê.

- Khi tiến hành kiểm kê phải tiến hành kiểm kê riêng từng loại tiền có trong quỹ.

- Dòng “Số dư theo sổ quỹ”: Căn cứ vào số tồn quỹ trên sổ quỹ tại ngày, giờ cộng sổ kiểm kê quỹ để ghi vào cột 2.

- Dòng “Số kiểm kê thực tế”: Căn cứ vào số kiểm kê thực tế để ghi theo từng loại tiền vào cột 1 và tính ra tổng số tiền để ghi vào cột 2.

- Dòng chênh lệch: Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ quỹ với số kiểm kê thực tế.

Trên Bảng kiểm kê quỹ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu quỹ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê.

Bảng kiểm kê quỹ phải có chữ ký của thủ quỹ, Trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giám đốc doanh nghiệp xem xét giải quyết. Bảng kiểm kê quỹ do ban kiểm kê quỹ lập thành 2 bản:

- 1 bản lưu ở thủ quỹ.

- 1 bản lưu ở kế toán quỹ tiền mặt hoặc kế toán thanh toán.

Kiểm kê quỹ tiền mặt là một nghiệp vụ tồn tại ở bất kỳ doanh nghiệp nào. Với những thông tin bên trên hy vọng rằng sẽ giúp bạn có thể thực hiện công việc của mình một cách dễ dàng hơn.

![]()