File sổ quỹ tiền mặt bằng excel đã không còn quá xa lạ với người làm kế toán, giúp doanh nghiệp dễ dàng theo dõi và nắm bắt được quỹ tiền mặt đang tăng hay giảm hoặc biến động như thế nào. Hãy cùng MISA AMIS tìm hiểu mẫu file và cách điền mẫu sổ quỹ tiền mặt bằng excel đơn giản và chính xác nhất.

1. Sổ quỹ tiền mặt là gì?

Sổ quỹ tiền mặt là loại sổ dùng cho kế toán hoặc thủ quỹ để phản ánh tình hình thu chi, sử dụng quỹ tiền mặt của doanh nghiệp. Sổ quỹ tiền mặt hiện nay được ứng dụng khá phổ biến, giúp giảm nhẹ gạnh nặng công việc cho kế toán tổng hợp, kế toán trưởng, doanh nghiệp.

Trong kỳ kế toán, doanh nghiệp phát sinh bất kỳ khoản thu, chi tiền mặt nào đều sẽ được thủ quỹ hoặc kế toán tiền mặt ghi chép lại vào sổ quỹ tiền mặt và chịu trách nhiệm quản lý nhập, xuất quỹ này. Trường hợp xảy ra chênh lệch, thủ quỹ và kế toán cần tìm ra nguyên nhân và kiến nghị các biện pháp xử lý kịp thời.

Cuối mỗi kỳ kế toán, dễ dàng đối chiếu số liệu giữa số tiền mặt thực tế trong quỹ và số tiền mặt được ghi trên sổ quỹ tiền mặt; số tiền trên sổ và số tiền trên các phần mềm kế toán, đảm bảo số liệu phải chính xác, tránh trường hợp thất thoát tiền của đơn vị, doanh nghiệp.

Căn cứ để ghi sổ quỹ tiền mặt là: Phiếu chi, Phiếu thu, Hóa đơn đã được thực hiện nhập, xuất quỹ tiền mặt.

2. Mẫu sổ quỹ tiền mặt

Bên cạnh việc theo dõi dòng tiền qua sổ quỹ, các chủ doanh nghiệp và kế toán thường kết hợp sử dụng thêm mẫu file excel quản lý bán hàng để kiểm soát chặt chẽ doanh thu và hoạt động kinh doanh.

Dưới đây là một số mẫu sổ quỹ tiền mặt được nhiều người dùng nhất hiện nay:

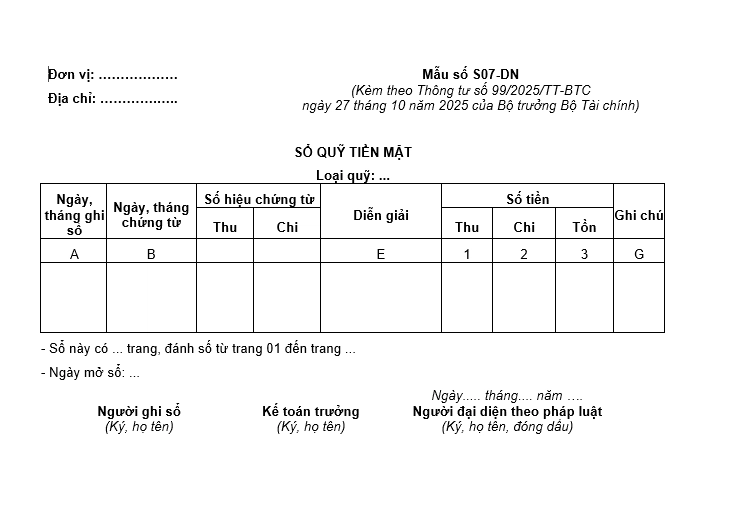

2.1. Mẫu sổ quỹ tiền mặt theo Thông tư 99

Tải ngay mẫu file sổ quỹ tiền mặt bằng excel theo thông tư 99 TẠI ĐÂY

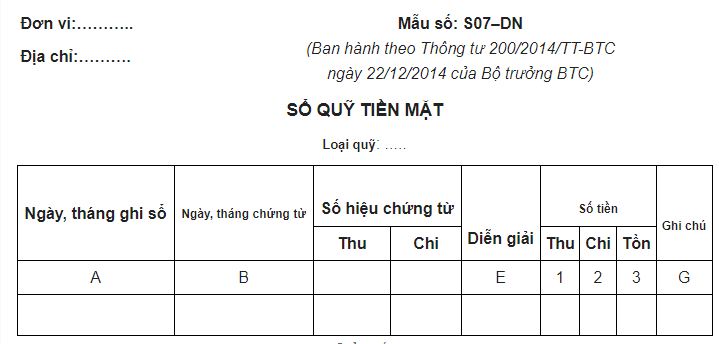

2.2. Mẫu sổ quỹ tiền mặt theo Thông tư 200

tải ngay mẫu file sổ quỹ tiền mặt bằng excel theo thông tư 200 TẠI ĐÂY

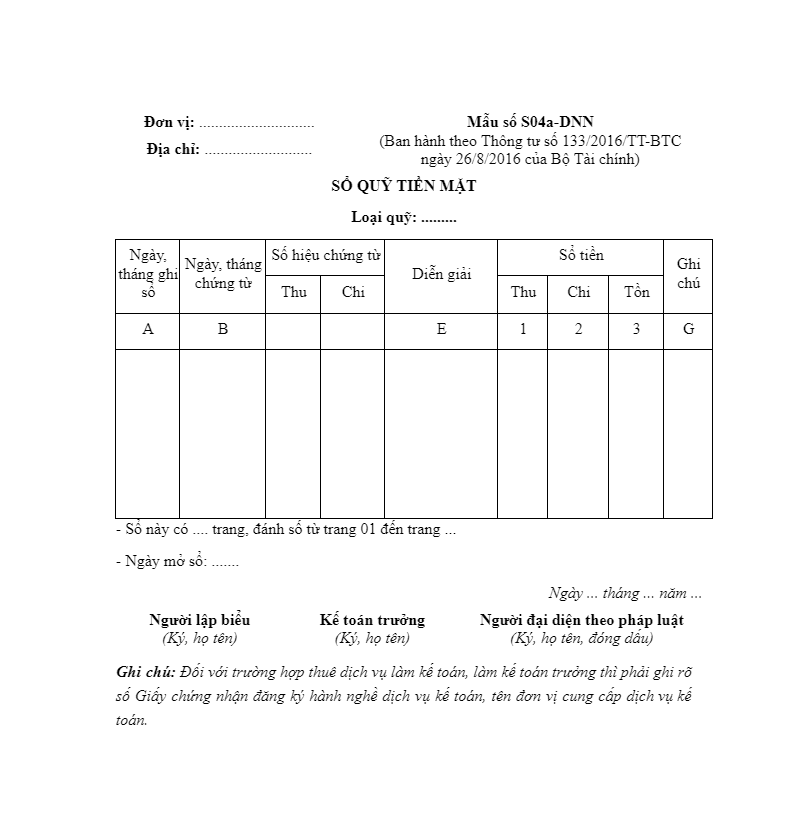

2.3. Mẫu sổ quỹ tiền mặt theo Thông tư 133

tải ngay mẫu file sổ quỹ tiền mặt bằng excel theo thông tư 133 TẠI ĐÂY

3. Hướng dẫn cách ghi chép sổ quỹ tiền mặt

3.1. Lập trực tiếp bằng chứng từ

Căn cứ vào phiếu thu – phiếu chi đã được thực hiện nhập xuất tiền trong quỹ để ghi sổ.

Kế toán doanh nghiệp cần quan tâm đến số dư đầu kỳ: Có thể làm mẫu sổ quỹ tiền mặt theo các kỳ theo ngày, theo tháng, quý hoặc theo năm. Thông thường, kế toán nội bộ làm theo yêu cầu của giám đốc là ngày, tháng hoặc quý, còn phần thuế sẽ được thực hiện theo năm với tổng hợp các khoản thu chi.

- Nếu đây là kỳ đầu tiên làm sổ quỹ tiền mặt (DN mới thành lập) hoặc kỳ trước không có số dư (tồn quỹ = 0) thì số dư đầu kỳ = 0

- Nếu thực hiện ghi sổ quỹ tiền mặt theo ngày: Lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ ngày hôm trước

- Nếu thực hiện ghi sổ quỹ tiền mặt theo tháng/quý: Lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ tháng/quý trước

- Nếu thực hiện ghi sổ quỹ tiền mặt theo năm: Lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ năm trước (có đối chiếu với số dư của TK 111 trên bảng cân đối phát sinh tài khoản năm trước)

Hướng dẫn ghi sổ chi tiết:

- Cột A – Ngày tháng ghi sổ: Là ngày thực hiện hạch toán ghi sổ các nghiệp vụ kinh tế phát sinh liên quan đến việc tăng giảm tiền mặt trong doanh nghiệp.

- Lưu ý: Ngày tháng chứng từ phải phát sinh trước hoặc bằng với ngày tháng ghi sổ vì có chứng từ chúng ta mới có căn cứ để ghi sổ, có thể để sẵn cột A để nhanh chóng và thuận tiện hơn trong quá trình thao tác

- Cột B – Ngày tháng chứng từ: Là ngày ghi trên phiếu thu, phiếu chi

- Lưu ý: Ngày tháng ghi sổ luôn luôn = Cột B – Ngày tháng chứng từ để giảm các thao tác nhập cũng như đảm bảo sự hợp lý thông tin trên sổ quỹ.

- Cần ghi sổ quỹ theo đúng trình tự thời gian: Phiếu nào phát sinh trước thì phải nhập trước để tránh tình trạng âm quỹ theo thời điểm.

- 2 cột “Số hiệu chứng từ”: Cột C – Thu và Cột D – Chi: Ghi số hiệu của phiếu thu hoặc của phiếu chi

- Nếu nhập phiếu thu: Đưa số hiệu vào cột C

- Nếu nhập phiếu chi: Đưa số hiệu vào cột D

- Lưu ý: Mỗi dòng chỉ nhập 1 phiếu. Số hiệu của 1 loại phiếu (thu hoặc chi) phải được nhập liên tục từ nhỏ đến lớn nhằm đảm bảo không bị âm quỹ theo thời điểm. Nếu trong ngày phát sinh nhiều phiếu thu và phiếu chi thì có thể nhập hết phiếu thu trước sau đó mới nhập tiếp phiếu chi để đảm bảo số tiền tồn quỹ không bị âm theo thời điểm trong ngày.

- Cột E: Khái quát nội dung nghiệp vụ kinh tế của Phiếu Thu, Phiếu Chi. Thông tin này trên phiếu Thu/Chi đã có ở dòng lý do nộp/lý do chi, chỉ cần đưa nội dung đó vào cột E.

- Cột 1: Số tiền nhập quỹ.

- Cột 2: Số tiền xuất quỹ.

- Cột 3: Số dư tồn quỹ cuối ngày, số tồn quỹ cuối ngày phải khớp đúng với số tiền mặt trong két.

Công thức để tính ra số tiền tồn quỹ như sau:

| Số Tồn = Số dư (Tồn trước đó) + số Thu (phát sinh tăng) – Số Chi (Phát sinh giảm) |

Lưu ý: Số tồn quỹ cuối ngày phải khớp với số tiền mặt trong két.

Định kỳ kế toán kiểm tra, đối chiếu giữa “Sổ kế toán chi tiết quỹ tiền mặt” với “Sổ quỹ tiền mặt”, ký xác nhận vào cột G.

3.2. Lập bằng cách lấy số liệu từ sổ nhật ký chung

Các doanh nghiệp áp dụng ghi sổ bằng hình thức sổ nhật ký chung thì mọi nghiệp vụ kinh tế phát sinh đều phải được hạch toán ghi sổ nhật ký chung sau đó mới đưa vào sổ liên quan.

Để lấy số liệu từ sổ nhật ký chung sang sổ quỹ tiền mặt thuận tiện, kế toán cần thực hiện các công việc sau:

- Căn cứ lập: Số liệu đã có trên sổ Nhật Ký chung

- Số dư đầu kỳ: Lấy tại số dư cuối kỳ trên sổ quỹ của kỳ trước

- Công thức sử dụng: Hàm IF

Tổng quan các bước thực hiện như sau:

- Các nghiệp vụ kinh tế phát sinh liên quan đến tiền mặt (tăng/giảm) trên sổ Nhật Ký Chung để đưa vào sổ quỹ tiền mặt.

- Trên sổ nhật ký chung: các nghiệp vụ liên quan đến tiền mặt đã được hạch toán vào TK 111 (hoặc TK Chi tiết 111…). Đây chính là tham số điều kiện trong hàm IF

- Cách sử dụng hàm IF trên sổ quỹ tiền mặt: IF(Logical_test,[value_if_true],[value_if_false])

Trong đó:

-

- Logical_test: là điều kiện (Chính là có số hiệu tài khoản của tiền mặt 111 xuất hiện trên sổ NKC)

- Value_if_true: Giá trị trả về nếu biểu thức điều kiện Đúng (Điều kiện thỏa mãn, tức là trên sổ NKC tại dòng đó có xuất hiện tài khoản 111)

- Value_if_false: Giá trị trả về nếu biểu thức điều kiện Sai (Điều kiện không thỏa mãn, tức là trên sổ NKC tại dòng đó không xuất hiện tài khoản 111 thì dòng đó không có kết quả – Để trống)

Sau đó, kế toán doanh nghiệp sẽ sử dụng Hàm IF để lấy dữ liệu liên quan đến tiền mặt TK 1111 sang sổ quỹ

Có thể bạn quan tâm: Kế toán vốn bằng tiền và những lưu ý khi làm kế toán vốn bằng tiền

4. Quy định về ghi chép sổ quỹ tiền mặt

4.1 Quy định về ghi sổ quỹ tiền mặt

Sổ tiền mặt được mở cho thủ quỹ và mỗi quỹ dùng một sổ hay một số trang sổ.

Căn cứ để ghi vào là các phiếu thu, phiếu chi đã được thực hiện nhập, xuất quỹ.

Các trường thông tin cần điền:

- Ngày tháng ghi sổ

- Ngày tháng chứng từ của phiếu thu, phiếu chi

- Số hiệu của chứng từ (phiếu thu, phiếu chi) liên tục từ nhỏ đến lớn

- Diễn giải: Nội dung nghiệp vụ kinh tế phát sinh của phiếu thu, phiếu chi

- Số tiền nhập quỹ

- Số tiền xuất quỹ

- Số dư tồn quỹ cuối ngày, số này phải khớp đúng với số tiền mặt trong két

4.2 Quy định về trách nhiệm ghi sổ quỹ tiền mặt

Trách nhiệm ghi sổ quỹ tiền mặt được phân công rõ ràng để tránh sai sót và thất thoát:

- Thủ quỹ: Là người trực tiếp thực hiện các giao dịch thu chi tiền mặt, chịu trách nhiệm ghi chép chi tiết vào sổ quỹ. Thủ quỹ cũng cần kiểm tra tính hợp lệ của chứng từ trước khi ghi nhận.

- Kế toán: Kiểm soát và đối chiếu số liệu sổ quỹ tiền mặt với các báo cáo kế toán khác, đảm bảo sự thống nhất và chính xác.

- Người quản lý: Kiểm tra định kỳ và phê duyệt các giao dịch lớn hoặc bất thường, đảm bảo hoạt động tài chính minh bạch và đúng quy định.

4.3 Quy định về quản lý và lưu trữ sổ quỹ tiền mặt

Việc quản lý và lưu trữ sổ quỹ tiền mặt phải tuân thủ các quy định pháp luật để bảo vệ thông tin tài chính:

- Thời gian lưu trữ: Căn cứ theo quy định Luật Kế toán, sổ quỹ tiền mặt và các chứng từ liên quan phải được lưu trữ tối thiểu 5 năm đối với chứng từ kế toán thông thường và 10 năm đối với tài liệu quan trọng.

- Hình thức lưu trữ: Có thể lưu trữ dưới dạng bản cứng (sổ giấy) hoặc bản mềm (dữ liệu số). Dữ liệu số phải được sao lưu định kỳ và bảo mật để tránh mất mát.

- Bảo mật thông tin: Chỉ những người có thẩm quyền mới được phép truy cập sổ quỹ và chứng từ tài chính. Các biện pháp an ninh (mật khẩu, khóa két) cần được áp dụng để tránh rủi ro.

- Kiểm tra và đối chiếu: Thực hiện kiểm tra định kỳ giữa sổ quỹ tiền mặt và số dư thực tế để phát hiện và xử lý kịp thời các sai lệch.

5. Phần mềm kế toán hỗ trợ quản lý quỹ tiền mặt

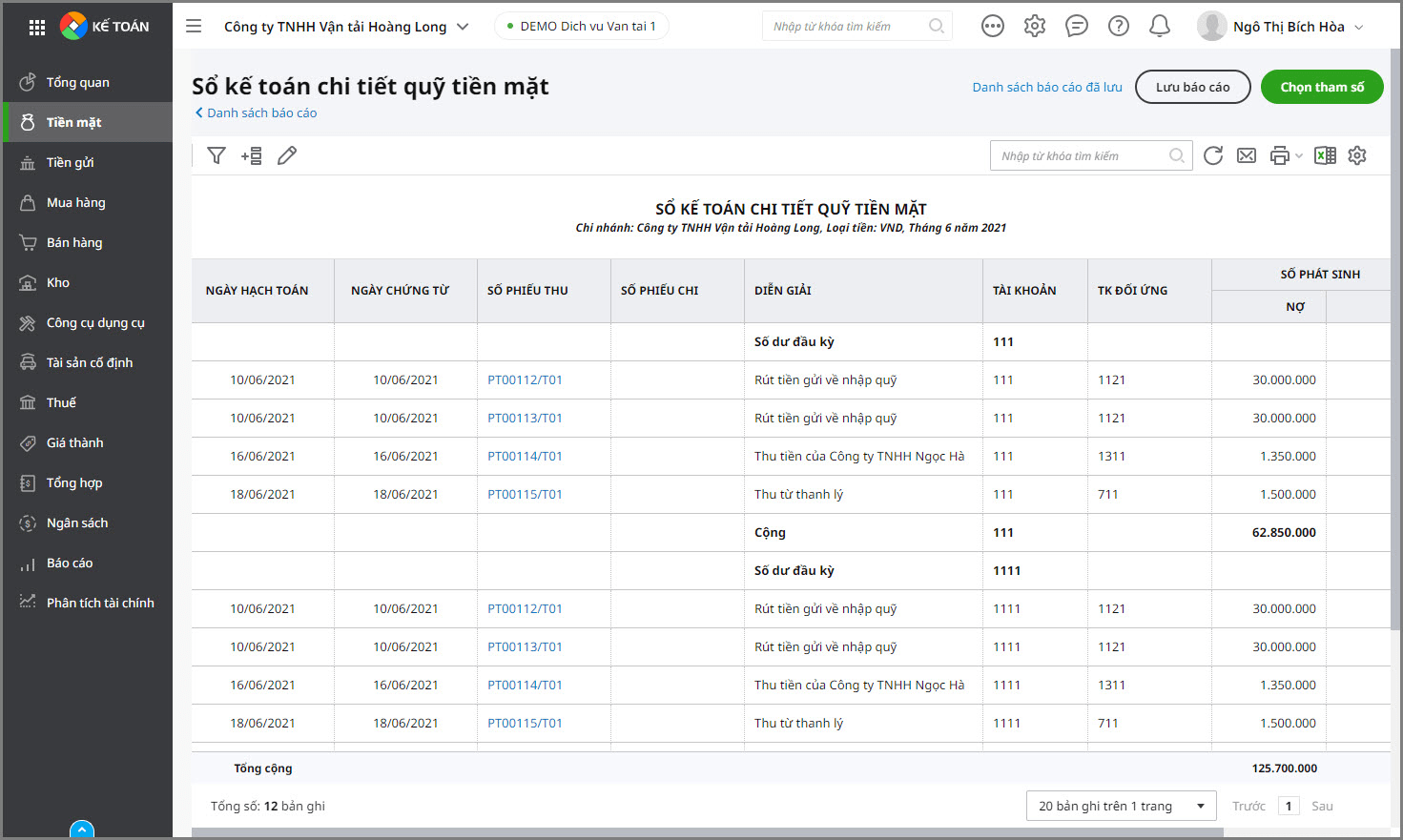

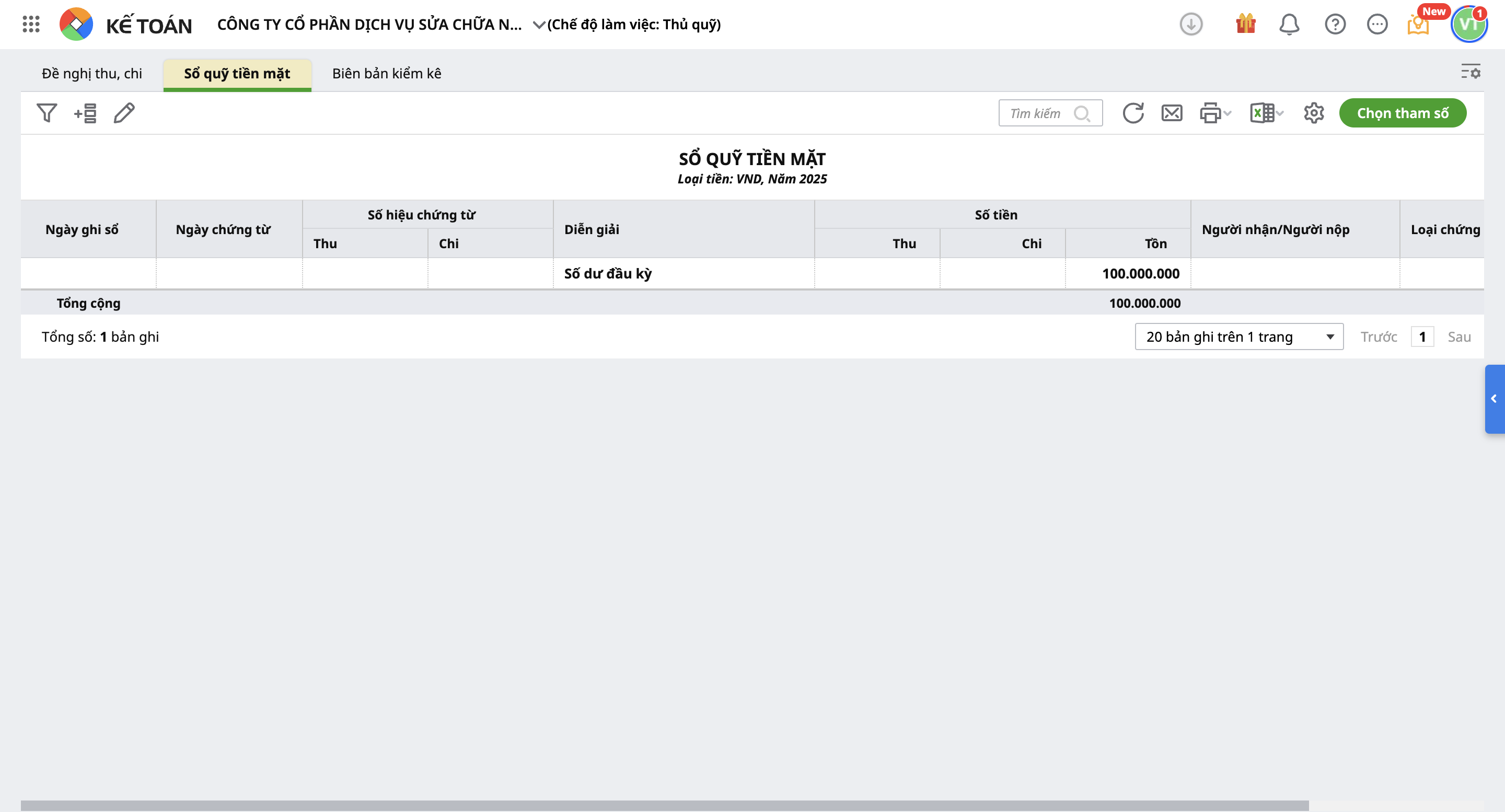

Để giúp kế toán đơn giản và chính xác hơn trong quản lý sổ quỹ tiền mặt nói riêng và công tác kế toán nói chung, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán online MISA AMIS cho phép kế toán doanh nghiệp quản lý sổ quỹ tiền mặt nhanh chóng, chính xác:

- Cho phép xem và in Sổ chi tiết tiền mặt;

- Kiểm tra số dư trên sổ quỹ và sổ tiền mặt;

- Cho phép xuất quỹ tiền mặt gửi vào ngân hàng hoặc rút tiền gửi ngân hàng về nhập quỹ

- Trường hợp mua hàng, bán hàng thu tiền ngay bằng tiền mặt phần mềm cho phép lập chứng từ mua hàng, bán hàng, kế toán quỹ không phải lập chứng từ thu tiền (Phiếu thu, Nộp tiền vào tài khoản) trên phân hệ Quỹ.

Tham khảo ngay phần mềm MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn!

![]()