Mẫu báo cáo kết quả kinh doanh nội bộ của doanh nghiệp phản ánh kết quả kinh doanh đã đạt được của nội bộ doanh nghiệp. Vậy báo cáo kết quả kinh doanh nội bộ có gì khác biệt với báo cáo kết quả kinh doanh của doanh nghiệp? Hãy cùng MISA AMIS Kế toán tìm hiểu chi tiết về báo cáo này và tải mẫu báo cáo kết quả kinh doanh nội bộ excel miễn phí trong phần dưới đây.

1. Báo cáo kết quả kinh doanh nội bộ là gì?

Báo cáo kết quả kinh doanh nội bộ là văn bản được tổ chức, doanh nghiệp lập ra để báo cáo về tình hình kinh doanh nội bộ của tổ chức, doanh nghiệp, bao gồm các hoạt động thu chi, lợi nhuận, thua lỗ phát sinh trong quá trình kinh doanh.

Báo cáo kết quả kinh doanh nội bộ giúp cho nhà quản lý doanh nghiệp, thành lập doanh nghiệp có thể nắm được thông tin kịp thời tình hình tài chính, kinh doanh của doanh nghiệp.

Từ báo cáo này, chủ doanh nghiệp hay các thành viên trong doanh nghiệp có thể vạch ra những định hướng phát triển trong tương lai, đồng thời có biện pháp khắc phục tình trạng khẩn cấp và kịp thời.

Báo cáo nội bộ về kết quả kinh doanh của doanh nghiệp, tổ chức là căn cứ để lập báo cáo tài chính cuối năm của công ty để gửi đến cơ quan nhà nước có thẩm quyền và là căn cứ để thực hiện các nghĩa vụ bắt buộc với nhà nước.

Mẫu báo kết quả kinh doanh nội bộ do doanh nghiệp tự lập ra được dựa trên quy định của pháp luật về mẫu báo cáo kết quả kinh doanh của doanh nghiệp, tuy nhiên nó có thể chứa cả những nội dung, khoản thu chi không có hóa đơn chứng từ.

2. Phân biệt báo cáo kết quả kinh doanh nội bộ và báo cáo kết quả kinh doanh

| Tiêu chí | Báo cáo kết quả kinh doanh nội bộ | Báo cáo kết quả kinh doanh |

| Mục đích | Dùng cho việc quản lý và theo dõi nội bộ doanh nghiệp | Dùng để báo cáo với cổ đông, nhà đầu tư, cơ quan nhà nước |

| Nội dung | Bao gồm cả các khoản thu chi không có hóa đơn, phản ánh tình hình thực tế | Chỉ bao gồm các khoản thu chi có chứng từ hợp lệ, được kiểm toán |

| Quy định pháp lý | Không bắt buộc tuân thủ quy định pháp luật cụ thể | Phải tuân thủ các chuẩn mực kế toán và quy định pháp lý |

| Đối tượng sử dụng | Ban lãnh đạo, nhân viên quản lý nội bộ | Ban lãnh đạo, cổ đông, nhà đầu tư, cơ quan thuế/kiểm toán |

| Tính chất | Linh hoạt, có thể tùy chỉnh theo nhu cầu quản lý doanh nghiệp | Nghiêm ngặt, phải tuân theo mẫu và chuẩn mực kế toán |

>>>Tìm hiểu thêm: Mẫu báo cáo kết quả kinh doanh theo thông tư 200 và 133

3. Mẫu báo cáo kết quả kinh doanh nội bộ theo thông tư 200/2014/TT-BTC

Mẫu báo cáo kết quả kinh doanh nội bộ có thể được lập dựa vào biểu mẫu báo cáo kết quả kinh doanh theo thông tư 200/2014/TT-BTC.

TẢI NGAY MẪU BÁO CÁO KẾT QUẢ KINH DOANH NỘI BỘ TẠI ĐÂY

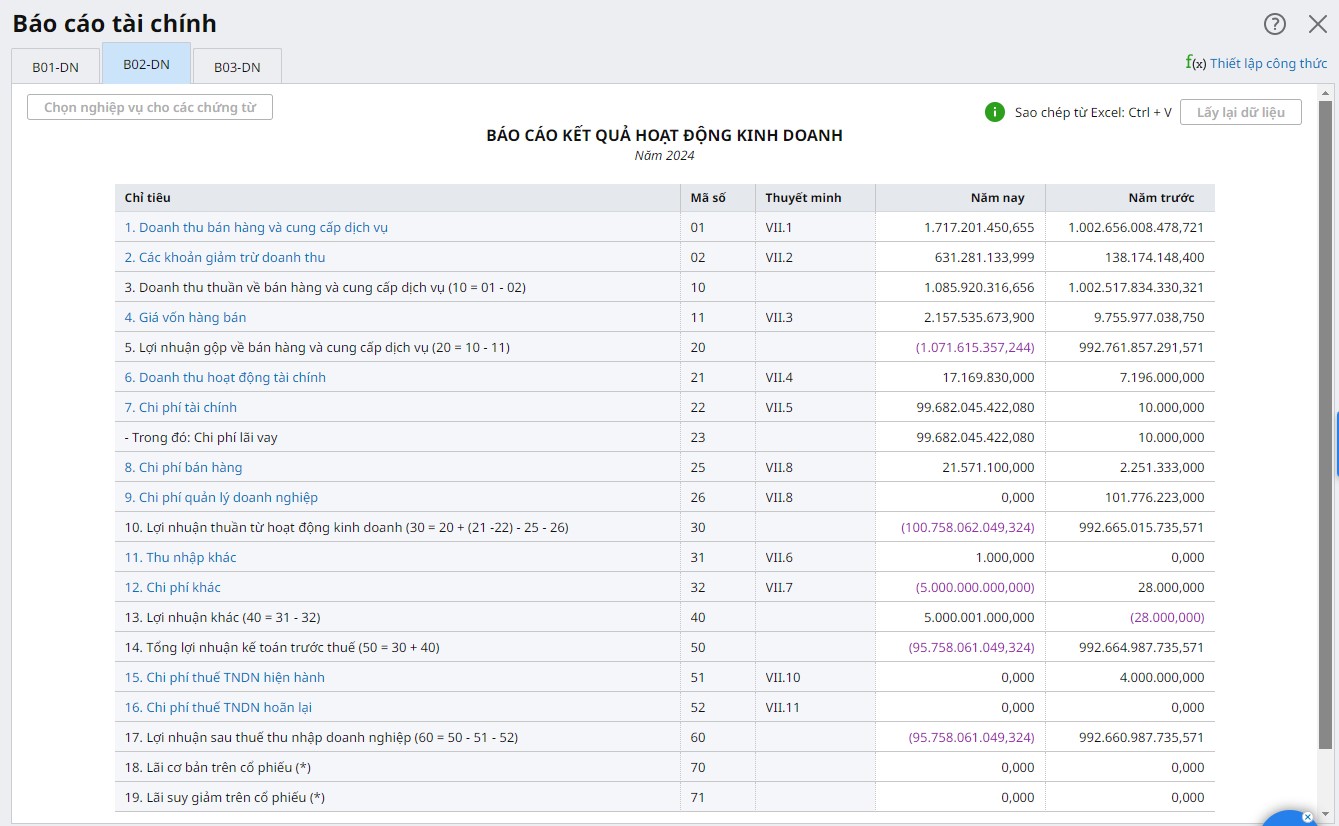

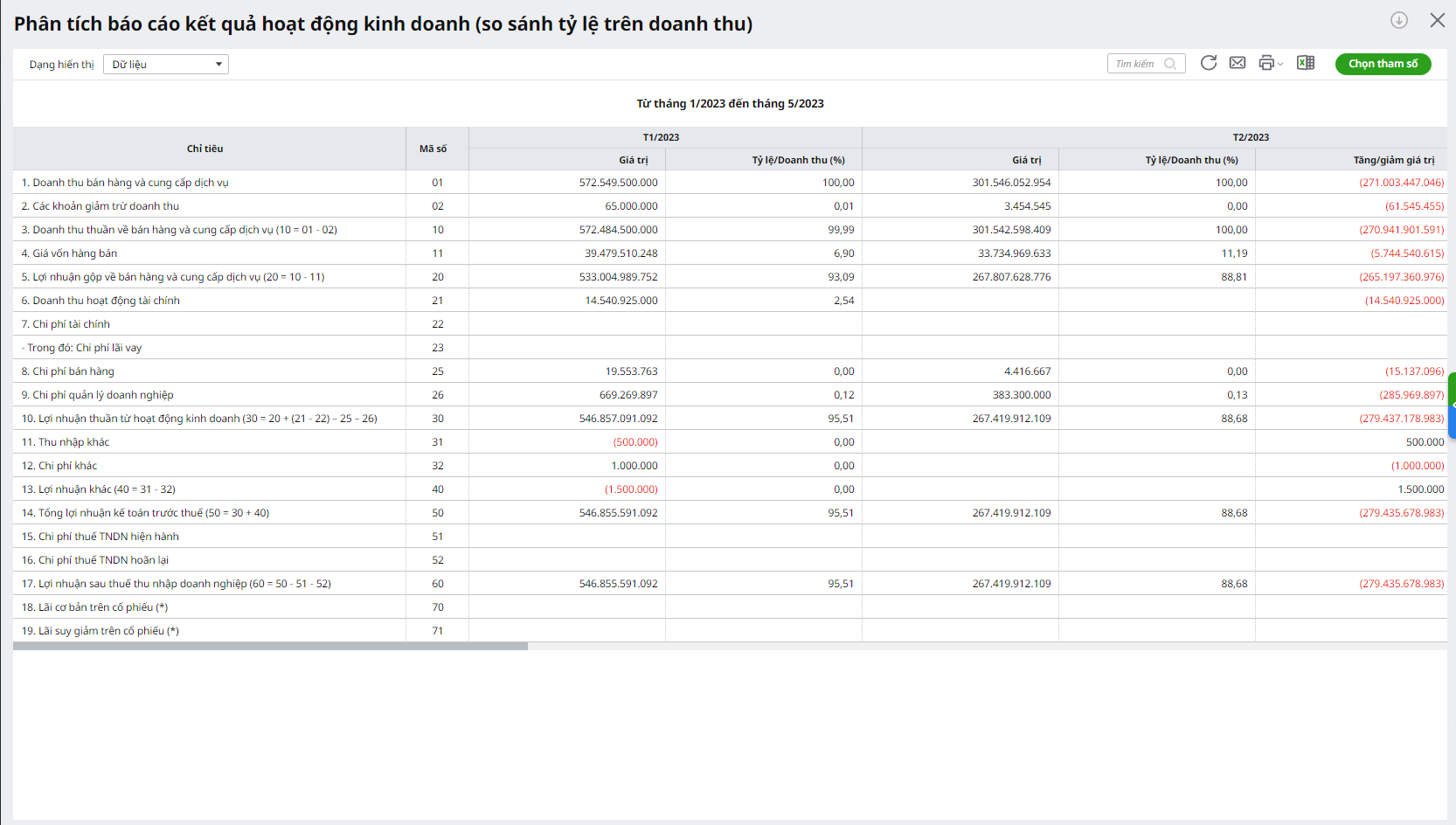

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH NỘI BỘ

Năm………

Đơn vị tính:…………

| CHỈ TIÊU | Mã

số |

Thuyết minh | Năm nay |

Năm trước |

| 1 | 2 | 3 | 4 | 5 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | |||

| 2. Các khoản giảm trừ doanh thu | 02 | |||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) | 10 | |||

| 4. Giá vốn hàng bán | 11 | |||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 – 11) | 20 | |||

| 6. Doanh thu hoạt động tài chính | 21 | |||

| 7. Chi phí tài chính | 22 | |||

| – Trong đó: Chi phí lãi vay | 23 | |||

| 8. Chi phí bán hàng | 25 | |||

| 9. Chi phí quản lý doanh nghiệp | 26 | |||

| 10 Lợi nhuận thuần từ hoạt động kinh doanh

{30 = 20 + (21 – 22) – (25 + 26)} |

30 | |||

| 11. Thu nhập khác | 31 | |||

| 12. Chi phí khác | 32 | |||

| 13. Lợi nhuận khác (40 = 31 – 32) | 40 | |||

| 14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | |||

| 15. Chi phí thuế TNDN hiện hành

16. Chi phí thuế TNDN hoãn lại |

51

52 |

|||

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50 – 51 – 52) | 60 | |||

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | |||

| 19. Lãi suy giảm trên cổ phiếu (*) | 71 |

Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ theo mẫu của thông tư 200/2014/TT-BTC

| CHỈ TIÊU | Nội dung |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | Bao gồm tất cả doanh thu từ bán hàng hóa, thành phẩm, bất động sản đầu tư, cung cấp dịch vụ và doanh thu khác trong năm báo cáo của Đơn vị |

| 2. Các khoản giảm trừ | Trong quá trình bán hàng, phát sinh các hàng hóa bị trả lại, hoặc giảm giá hàng bán, hàng bán bị trả lại trong kỳ dẫn đến giảm doanh thu. |

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ ( 10 = 01 – 02) | Là chênh lệch giữa Doanh thu bán hàng và cung cấp dịch vụ với khoản giảm trừ doanh thu |

| 4. Giá vốn hàng bán | Là các loại chi phí cấu thành nên sản phẩm như: chi phí nhân công, chi phí nguyên vật liệu, chi phí khấu hao, các chi phí khác… |

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ ( 20 = 10 – 11) | Là chênh lệch giữa Doanh thu thuần về bán hàng và cung cấp dịch vụ với Giá vốn hàng bán |

| 6. Doanh thu hoạt động tài chính | Doanh thu từ việc thu tiền lãi cho vay, lãi tiền gửi, cổ tức, lợi nhuận được chia,… |

| 7. Chi phí tài chính | Chi phí phát sinh như lãi vay phải trả, lãi mua hàng trả chậm, lỗ bán ngoại tệ,… |

| – Trong đó: Lãi vay phải trả | Phản ánh chi phí lãi vay phải trả được tính vào chi phí tài chính trong kỳ báo cáo |

| 8. Chi phí bán hàng | Là toàn bộ chi phí liên quan đến quá trình bán hàng: như chi phí marketing, chi phí vận chuyển, bảo quản, đóng gói,… |

| 9. Chi phí quản lý doanh nghiệp | Là toàn bộ các chi phí phục vụ hoạt động quản lý của doanh nghiệp: như chi phí khấu hao, chi phí công cụ dụng cụ, chi phí tiền lương nhân viên, các loại chi phí bằng tiền khác,… |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh [30 = 20 + ( 21- 22)- (25 + 26)] | Là kết quả hoạt động kinh doanh của Doanh nghiệp mà không bao gồm lợi nhuận khác |

| 11. Thu nhập khác | Là các khoản thu nhập thu được không từ hoạt động sản xuất, kinh doanh của Đơn vị như lãi từ thanh lý tài sản cố định, chênh lệch lãi do đánh giá lại giá trị vật tư, hàng hóa,… |

| 12. Chi phí khác | Là các khoản chi phí không phục vụ hoạt động sản xuất, kinh doanh của Đơn vị như lỗ từ thanh lý tài sản cố định, lỗ do đánh giá lại giá trị vật tư, hàng hóa,… |

| 13. Lợi nhuận khác ( 40= 31 – 32) | Là chênh lệch giữa thu nhập khác và chi phí khác |

| 14. Tổng lợi nhuận trước thuế ( 50 = 30 + 40) | Là tổng lợi nhuận thuần từ hoạt động sản xuất, kinh doanh và lợi nhuận khác |

| 15. Chi phí thuế thu nhập DN hiện hành | Là chi phí thuế TNDN hiện hành phát sinh trong năm báo cáo |

| 16. Chi phí thuế thu nhập DN hoãn lại | Là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm |

| 17. Lợi nhuận sau thuế (60=50-51-52) | Là kết quả của tổng lợi nhuận trước thuế trừ đi chi phí thuế TNDN |

| 18. Lãi cơ bản trên cổ phiếu (*) | |

| 19. Lãi suy giảm trên cổ phiếu (*) |

(*) Chỉ áp dụng tại công ty cổ phần

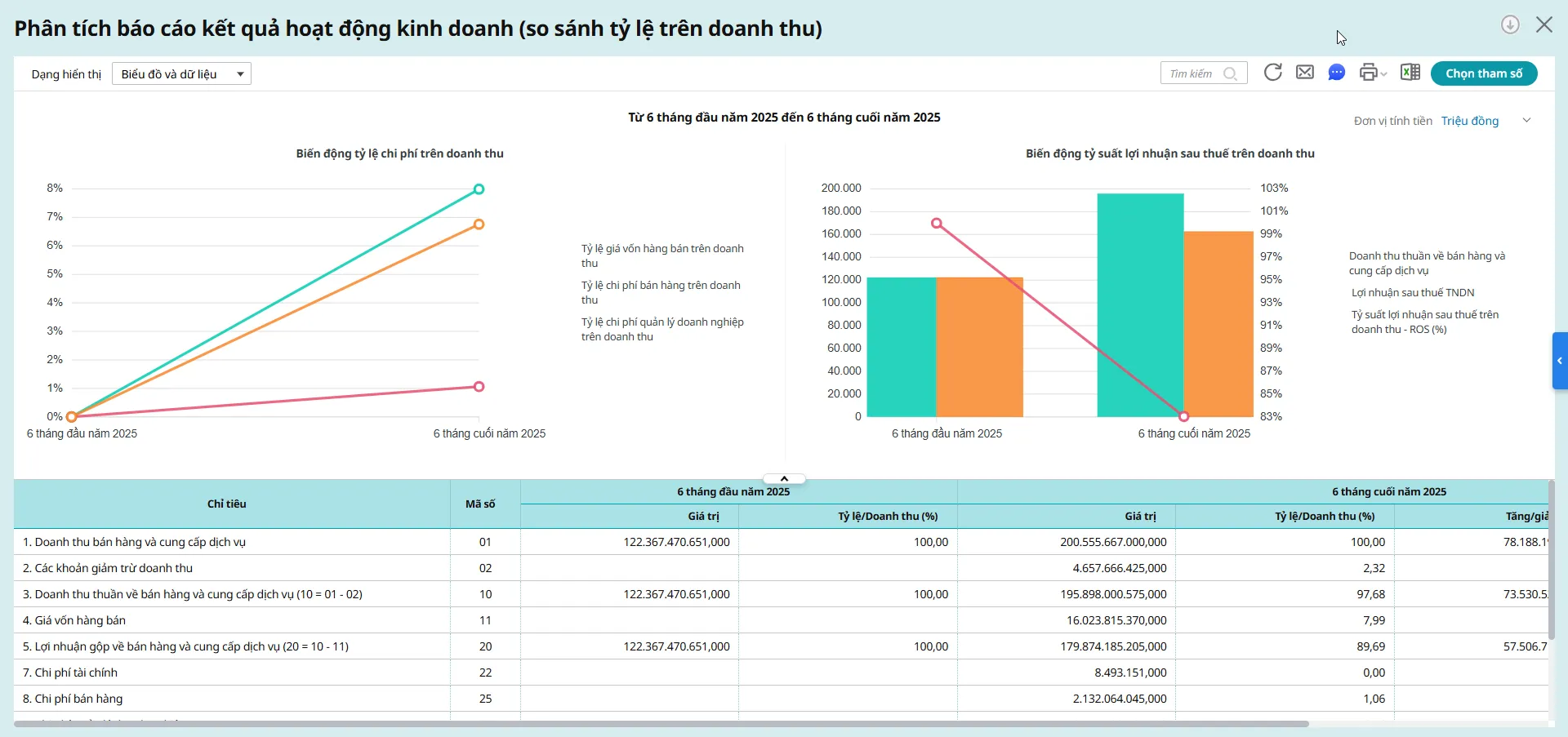

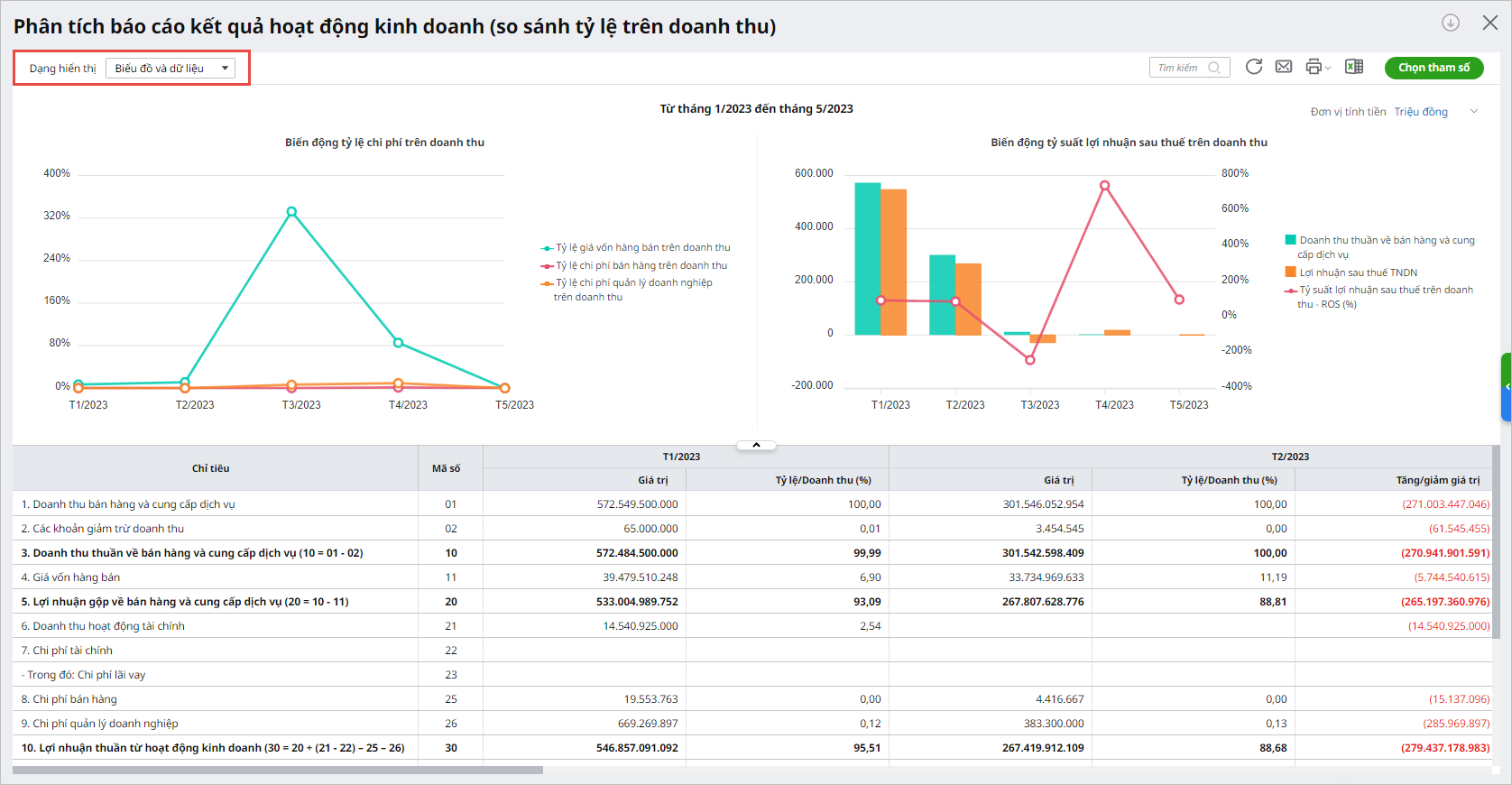

Xem thêm: Hướng dẫn cách đọc hiểu và phân tích báo cáo kết quả kinh doanh

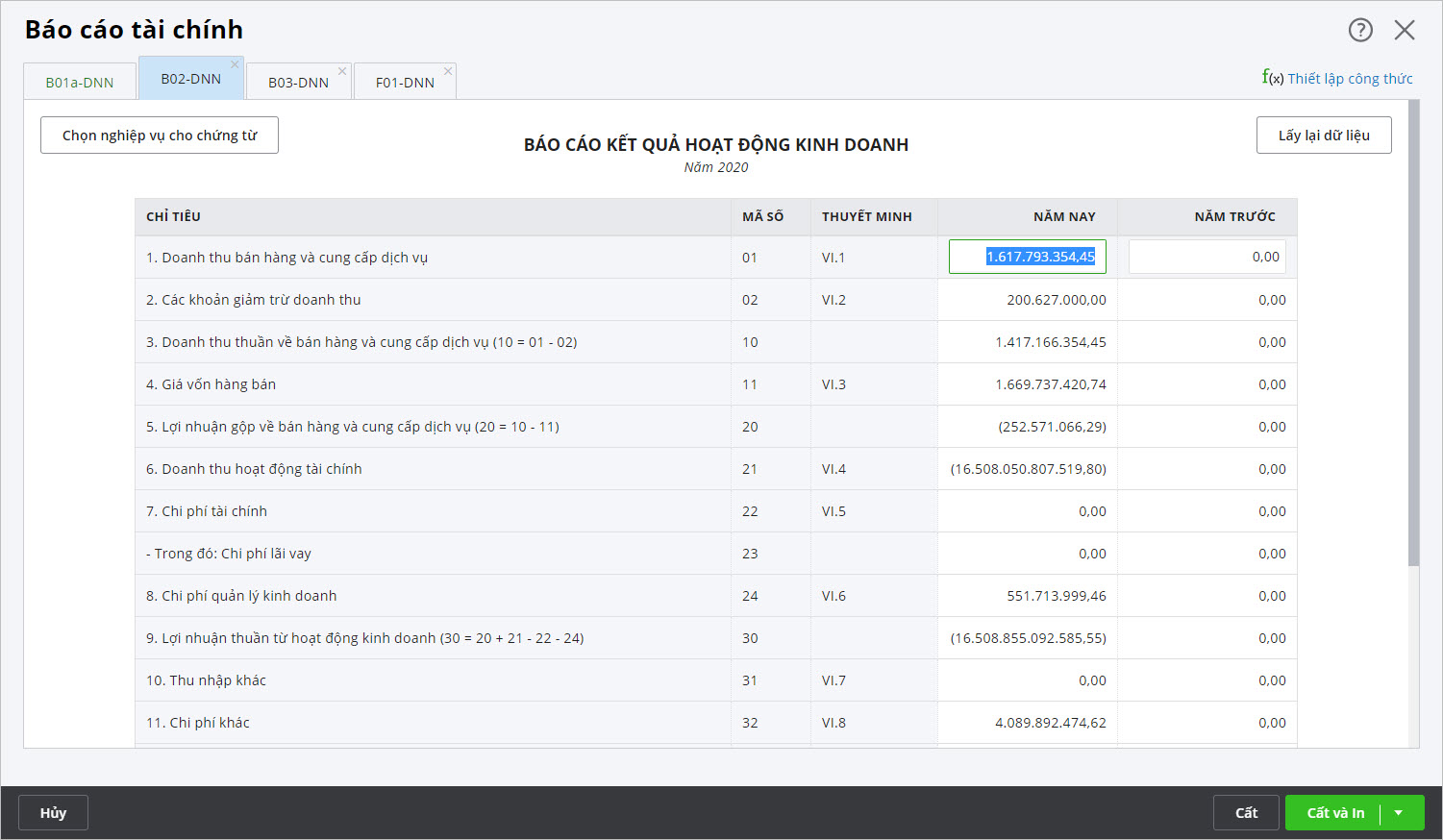

Phần mềm kế toán online MISA AMIS là giải pháp giúp bạn tự động tổng hợp dữ liệu lên Báo cáo kết quả hoạt động kinh doanh và hơn 200+ mẫu báo cáo quản trị khác. Đáp ứng đầy đủ nghiệp vụ và hệ thống sổ sách, chứng từ, báo cáo theo Thông tư 200, Thông tư 133.

TỰ ĐỘNG LẬP BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH CHUẨN CHỈNH VỚI MISA AMIS KẾ TOÁN

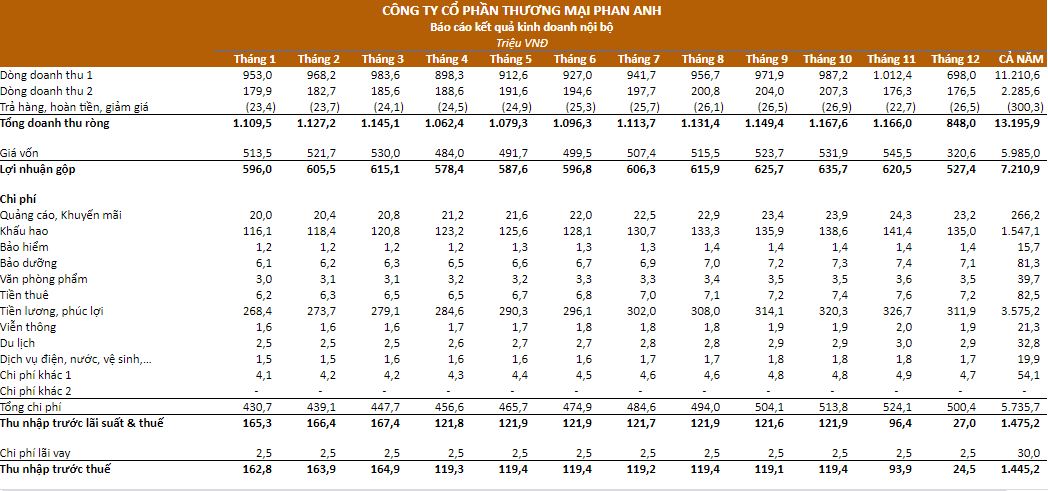

4. Mẫu báo cáo kết quả kinh doanh nội bộ bằng Excel cho DN nhỏ

Mẫu báo cáo kết quả kinh doanh nội bộ có thể được theo dõi theo tháng hoặc theo năm. Tải mẫu báo cáo kết quả kinh doanh nội bộ excel TẠI ĐÂY

Mẫu bảng báo cáo kết quả kinh doanh nội bộ theo tháng:

Với các doanh nghiệp nhỏ chưa có quá nhiều loại thu nhập, chi phí; các khoản thu – chi chủ yếu phục vụ hoạt động sản xuất, phân phối hàng hóa dịch vụ thì có thể sử dụng Mẫu báo cáo lãi lỗ (P&L) định kỳ này.

Mẫu báo cáo lãi lỗ bao gồm các thông tin về doanh thu, chi phí lãi vay, giá vốn hàng bán, thu nhập trước thuế và thu nhập ròng, đồng thời nêu chi tiết các khoản chi phí giúp doanh nghiệp thuận tiện cho việc điều chỉnh, thêm hoặc bớt chi tiết theo yêu cầu quản trị.

File excel báo cáo lãi lỗ hiển thị các thông tin trong các cột theo tháng, chủ doanh nghiệp hay các thành viên ban quản trị có thể nhìn thấy chi tiết hơn so với việc hiển thị số liệu theo năm.

Việc sử dụng mẫu báo cáo kết quả kinh doanh nội bộ excel hàng tháng hay theo năm giúp chủ doanh nghiệp dễ dàng nắm bắt tình hình của doanh nghiệp, từ đó có các chiến lược kinh doanh phù hợp giúp doanh nghiệp nâng cao vị thế cạnh tranh trên thị trường.

5. Mẫu báo cáo chi tiết lãi lỗ theo công trình bằng Excel

Tải mẫu báo cáo chi tiết lãi lỗ công trình bằng excel TẠI ĐÂY

Mẫu báo cáo này phù hợp với các doanh nghiệp lĩnh vực xây lắp, cần theo dõi chi tiết theo từng công trình.

Báo cáo chi tiết lãi lỗ theo công trình là báo cáo cuối cùng được lập khi kế toán hoàn thiện việc tính giá thành và nghiệm thu giá thành của công trình. Từ đó, doanh nghiệp có thể theo dõi được lợi nhuận của riêng công trình đó là bao nhiêu.

Báo cáo chi tiết lãi lỗ công trình bao gồm:

- Thông tin DN: Tại đây các bạn điền các thông tin của DN mình như: tên DN, địa chỉ, mã số thuế…

- Hợp đồng: Tại sheet này các bạn điền thông tin của các hợp đồng xây dựng.

- Nhập liệu: Tại sheet này các bạn tiến hành nhập các chi phí phát sinh trong quá trình thi công xây dựng.

- Chi tiết: Tại sheet này các chi phí sẽ được chi ra theo từng công trình cụ thể.

- Khách hàng: Tại sheet này các bạn điền thông tin của các khách hàng như: tên DN, địa chỉ, mã số thuế…

Lưu ý khi sử dụng file Excel báo cáo lãi lỗ chi tiết theo công trình:

- Tên công trình: các bạn cần ghi đầy đủ và đúng mã công trình.

- Thông tin về các chứng từ: Số, ngày, diễn giải… cần ghi đầy đủ, chính xác

- Ngày hạch toán: Phải giống với ngày trên hóa đơn, chứng từ

- Doanh thu và các khoản giảm trừ doanh thu: phải giống với số ghi trong hợp đồng

- Các khoản chi phí phát sinh như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung, chi phí máy thi công: cần hạch toán đầy đủ theo từng ngày, tháng.

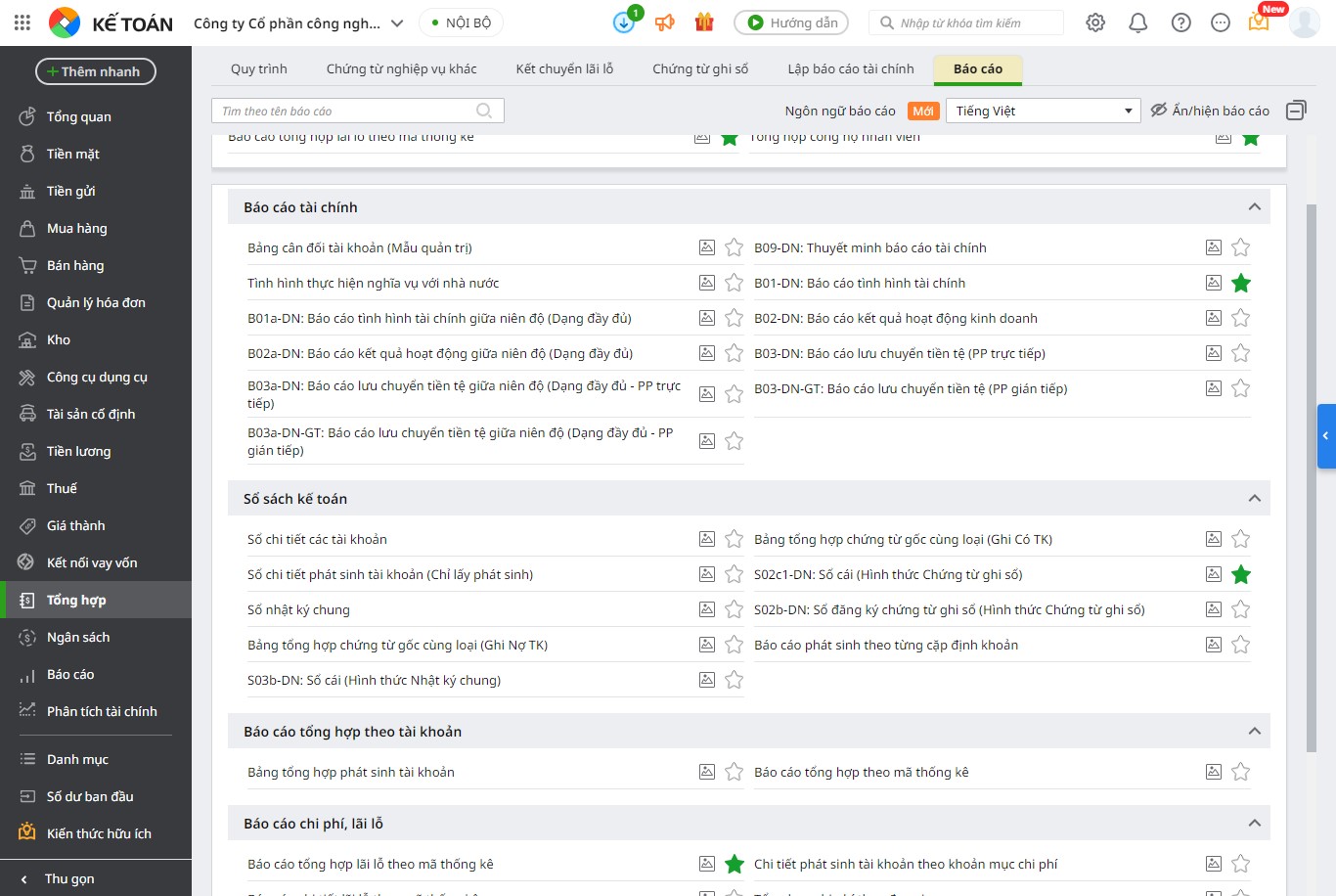

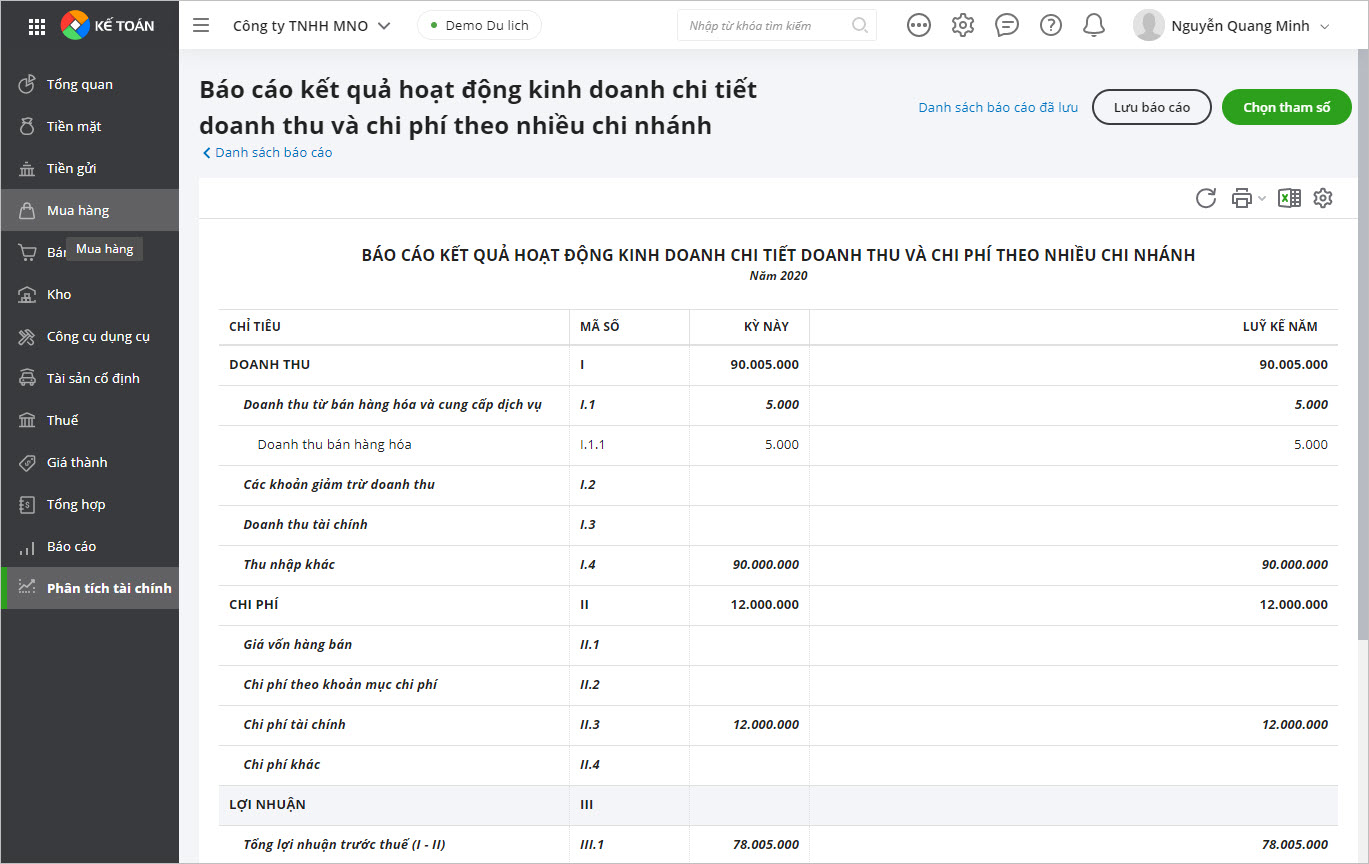

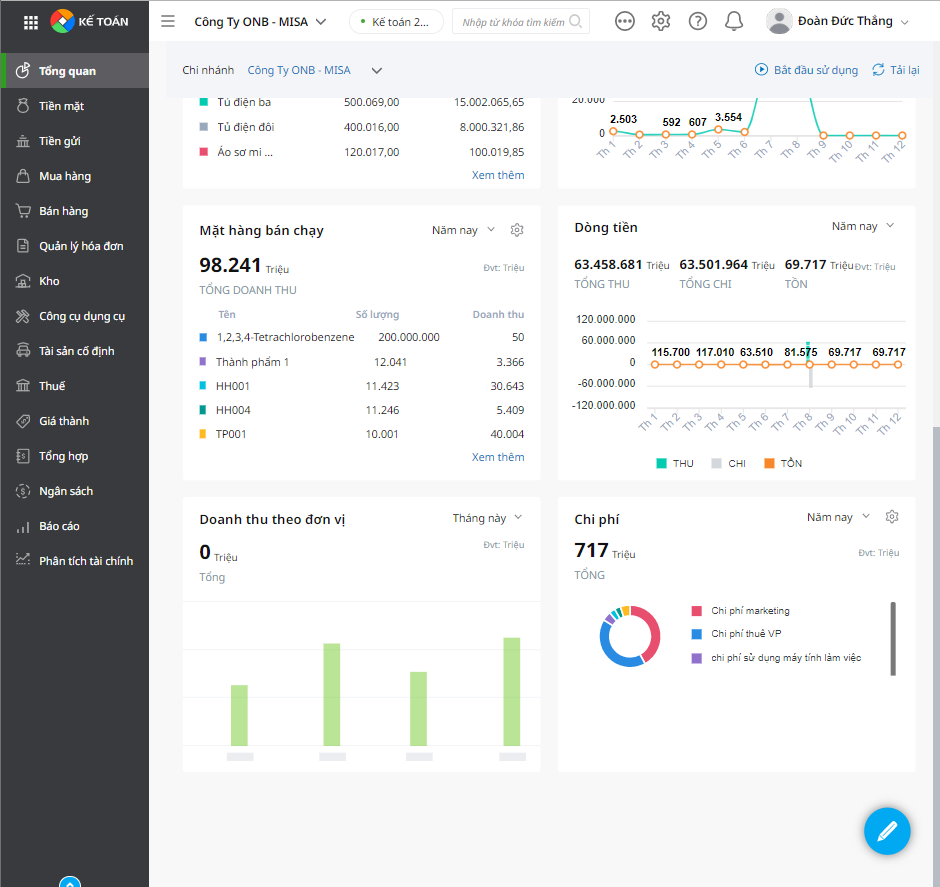

6. Theo dõi kết quả kinh doanh nội bộ nhanh chóng bằng phần mềm kế toán

Các phần mềm kế toán như phần mềm kế toán online MISA AMIS giúp kế toán doanh nghiệp hạn chế tối đa các sai sót khi phần mềm tự động tổng hợp số liệu và lên báo cáo. Chỉ cần các thao tác đơn giản, kế toán doanh nghiệp có thể cung cấp đầy đủ các báo cáo quản trị mà CEO/chủ doanh nghiệp yêu cầu.

Phần mềm kế toán online MISA AMIS cung cấp hàng trăm mẫu báo cáo quản trị giúp CEO/Chủ DN có thể theo dõi nhanh tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp ngay trên điện thoại để kịp thời ra quyết định kinh doanh. Phần mềm cung cấp các loại báo cáo về tình hình liên quan đến các thông tin CEO/chủ DN cần nắm như:

- Lợi nhuận

- Dòng tiền

- Công nợ phải thu

- Công nợ phải trả

- Phân tích công nợ theo tuổi nợ

- Tồn kho

- Mặt hàng có doanh thu cao nhất

- …………

Đặc biệt, các báo cáo bổ sung sẽ có thêm phần so sánh tăng/giảm so với kỳ trước giúp CEO/chủ doanh nghiệp dễ dàng đưa ra các quyết định điều hành, quản lý.

Việc cung cấp các báo cáo kịp thời là một trong những yếu tố then chốt giúp lãnh đạo doanh nghiệp có căn cứ để đưa ra các quyết định kinh doanh, chính vì vậy kế toán doanh nghiệp cần tổng hợp số liệu và lên báo cáo đúng hạn, tránh sai sót để không ảnh hưởng đến các quyết định kinh doanh đó. Bên cạnh những tiện lợi mà mẫu báo cáo lãi lỗ nội bộ và các mẫu báo cáo khác bằng Excel mang đến cho người dùng, sử dụng Excel cũng tồn tại không ít bất cập khi các file được lưu riêng lẻ, độc lập, gây nhiều khó khăn cho kế toán khi tổng hợp số liệu.

Với các mẫu báo cáo kết quả kinh doanh nội bộ sẽ giúp doanh nghiệp dễ dàng nắm bắt được tình hình hoạt động của mình một cách nhanh chóng và dễ dàng nhất.

![]()