Trong hoạt động tài chính của doanh nghiệp, việc tạm ứng và thanh toán tạm ứng là quy trình diễn ra thường xuyên. Giấy thanh toán tiền tạm ứng là chứng từ quan trọng để xác định nghĩa vụ tài chính giữa nhân viên và công ty sau khi hoàn thành công việc. Trong phần dưới đây, MISA AMIS sẽ cập nhật mẫu giấy mới nhất theo Thông tư 99/2025/TT-BTC) và hướng dẫn chi tiết cách ghi chuẩn xác để tránh sai sót.

1. Giấy thanh toán tạm ứng là gì?

Giấy thanh toán tiền tạm ứng (Mẫu số 04 – TT) là bảng liệt kê các khoản tiền đã nhận tạm ứng và các khoản đã chi của người nhận tạm ứng, làm căn cứ thanh toán số tiền tạm ứng và ghi sổ kế toán.

Đây là một chứng từ kế toán quan trọng trong quy trình quản lý tài chính của một công ty, giúp đảm bảo rằng các khoản tiền tạm ứng được sử dụng đúng mục đích và minh bạch.

Lưu ý: cần phân biệt rõ 3 biểu mẫu dưới đây để tránh sử dụng nhầm lẫn:

| Tên biểu mẫu | Mã số | Thời điểm dùng | Mục đích sử dụng |

| Giấy đề nghị tạm ứng | 03 – TT | Trước khi chi | Dùng khi chưa có tiền, muốn xin công ty ứng trước một khoản để đi công tác, mua sắm. |

| Giấy thanh toán tiền tạm ứng | 04 – TT | Sau khi chi | Dùng để quyết toán khoản tiền đã ứng. Báo cáo xem đã tiêu hết bao nhiêu trong số tiền đã cầm của công ty. |

| Giấy đề nghị thanh toán | 05 – TT | Sau khi chi | Dùng khi bạn tự bỏ tiền túi ra chi (không ứng trước) và muốn công ty trả lại; hoặc đề nghị chi trả trực tiếp cho nhà cung cấp. |

2. Mục đích của giấy thanh toán tiền tạm ứng

Giấy thanh toán tiền tạm ứng không chỉ là một thủ tục hành chính đơn thuần mà đóng vai trò cốt lõi trong việc quản lý dòng tiền. Cụ thể, chứng từ này phục vụ 3 mục đích chính sau:

- Minh bạch hóa các khoản thu – chi: Là bảng kê chi tiết dùng để liệt kê và đối chiếu giữa tổng số tiền nhân viên đã nhận tạm ứng với các khoản thực tế đã chi cho công việc.

- Căn cứ để thanh toán dứt điểm: Xác định chính xác số tiền chênh lệch để thực hiện nghĩa vụ tài chính cuối cùng:

- Thu hồi lại số tiền thừa nếu chi không hết.

- Hoặc chi hoàn lại tiền cho người lao động nếu đã chi quá số tạm ứng.

- Cơ sở ghi sổ kế toán: Là chứng từ gốc quan trọng (kèm theo hóa đơn, vé…) để bộ phận kế toán ghi nhận chi phí hợp lý và thực hiện tất toán tài khoản tạm ứng trên sổ sách.

3. Các trường hợp cần sử dụng giấy đề nghị thanh toán tạm ứng

Các trường hợp cần sử dụng giấy thanh toán tạm ứng như:

-

Thanh toán tạm ứng đi công tác sau khi đi công tác về:

Hồ sơ bao gồm:

-

- Giấy thanh toán tiền tạm ứng (Mẫu 04-TT): Kê khai số tiền đã tạm ứng và số thực chi.

- Giấy đi đường: Có đóng dấu xác nhận của nơi đến công tác.

- Các hóa đơn, chứng từ gốc (Đã chi):

- Cuống vé máy bay/thẻ lên máy bay (Boarding pass) đã sử dụng.

- Hóa đơn GTGT tiền khách sạn, tiền ăn.

- Vé cầu đường, vé taxi…

> Đọc thêm: Chi tiền mặt tạm ứng cho nhân viên xử lý như thế nào?

-

Thanh toán tạm ứng mua hàng hóa vật tư

Hồ sơ và thủ tục ban đầu để thực hiện tạm ứng sẽ bao gồm:

-

- Giấy thanh toán tiền tạm ứng (Mẫu 04-TT).

- Hóa đơn GTGT (Hóa đơn đỏ): Do người bán xuất, ghi tên công ty.

- Biên bản bàn giao hàng hóa/Phiếu nhập kho: Xác nhận hàng đã về kho công ty.

- Biên bản thanh lý hợp đồng: (Nếu có).

> Đọc thêm: [Giải đáp] Tạm ứng là tài sản hay nguồn vốn

4. Quy trình làm thủ tục thanh toán tạm ứng

Quy trình làm thủ tục thanh toán tạm ứng thường bao gồm các bước cụ thể để đảm bảo việc cấp và quản lý tạm ứng được thực hiện đúng quy định và minh bạch. Dưới đây là các bước cơ bản trong quy trình này:

Bước 1: Lập giấy đề nghị thanh toán tạm ứng

Người đề nghị thực hiện lập giấy đề nghị tạm ứng theo mẫu số 03-TT. Người đề nghị điền đầy đủ thông tin vào giấy đề nghị thanh toán tạm ứng, bao gồm: họ tên, bộ phận công tác, chức vụ, số tiền tạm ứng, mục đích sử dụng, thời gian hoàn ứng, và các tài liệu đính kèm (nếu có)

Bước 2: Phê duyệt của trưởng bộ phận

Người phê duyệt sẽ phụ thuộc vào tổ chức bộ máy của từng doanh nghiệp. Thông thường, trưởng bộ phận quản lý trực tiếp sẽ thực hiện xem xét và phê duyệt giấy đề nghị nếu thấy hợp lý, ký tên và chuyển đến phòng tài chính – kế toán. Đối với các khoản tạm ứng lớn hoặc đặc biệt, người phê duyệt sẽ là giám đốc hoặc ban giám đốc.

Bước 3: Xác nhận của phòng tài chính – kế toán

Sau khi được quản lý phê duyệt, người đề nghị thanh toán tạm ứng sẽ gửi giấy đề nghị đến phòng tài chính – kế toán để kiểm tra tính hợp lý và hợp lệ của giấy đề nghị, đảm bảo rằng số tiền tạm ứng và mục đích sử dụng phù hợp với quy định của công ty

Bước 4: Cấp tiền tạm ứng

Giấy đề nghị sau khi được phòng tài chính-kế toán kiểm tra sẽ được trình ký lên ban giám đốc. Nếu ban giám đốc ký duyệt, bộ phận tài chính-kế toán thực hiện lập phiếu chi và cấp tiền tạm ứng cho người đề nghị. Phiếu chi và giấy đề nghị tạm ứng sẽ được phòng tài chính-kế toán lưu lại để theo dõi và đối chiếu khi thực hiện thanh toán tạm ứng

Trong trường hợp, ban giám đốc từ chối ký duyệt, người đề nghị có trách nhiệm kiểm tra lại các thông tin trên giấy đề nghị tạm ứng.

Bước 5: Lập giấy đề nghị thanh toán tạm ứng sau thời gian sử dụng các khoản tạm ứng

Sau thời gian sử dụng các khoản tạm ứng, người đề nghị cần lập giấy đề nghị thanh toán tạm ứng gửi trưởng bộ phận phê duyệt theo mẫu số 04/TT được ban hành tại Thông tư số 200/2014/TT-BTC kèm theo các tài liệu, hóa đơn chứng từ (nếu có).

Bước 6: Thực hiện thanh toán tạm ứng

Sau khi được trưởng bộ phận ký duyệt, người đề nghị thực hiện gửi giấy đề nghị thanh toán tạm ứng đến phòng tài chính-kế toán. Kế toán viên có trách nhiệm xác định tính chính xác của các chi phí, hóa đơn chứng từ chứng minh và phần chênh lệch sau tạm ứng.

Bước 7: Thực hiện lập phiếu thu/phiếu chi

Sau khi đã xác định tính chính xác của các tài liệu liên quan, kế toán thực hiện lập phiếu thu cho số tiền tạm ứng, phiếu chi cho số tiền thanh toán tạm ứng và chuyển kế toán trưởng ký duyệt.

Bước 8: Quyết toán và hoàn trả (nếu có)

Bộ phận kế toán sẽ căn cứ vào số tiền còn thừa đề nghị hoàn trả hay số tiền còn thiếu đề nghị thanh toán để thực hiện quyết toán cho người đề nghị. để chuẩn bị cho người nhận tạm ứng nộp số tiền còn lại hoặc nhận số tiền còn thiếu.

Phòng tài chính – kế toán có trách nhiệm cập nhật sổ theo dõi tạm ứng, ghi nhận số tiền đã hoàn trả, kết thúc quy trình tạm ứng và lưu trữ tất cả các giấy tờ, chứng từ liên quan đến tạm ứng – hoàn ứng theo quy định của công ty.

5. Tổng hợp 3 mẫu giấy đề nghị thanh toán tạm ứng thông dụng 2026

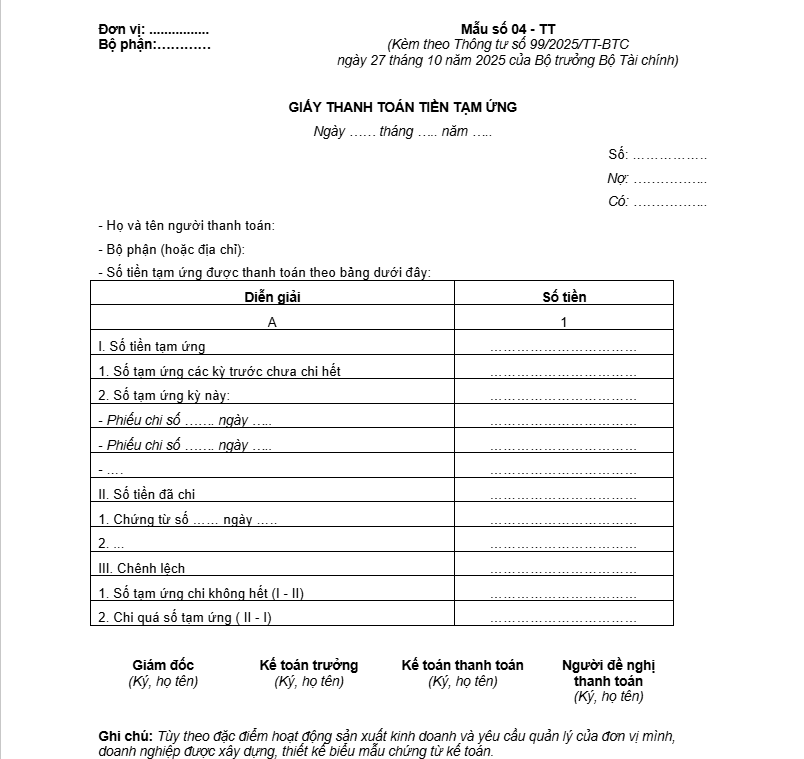

5.1. Mẫu giấy thanh toán tạm ứng theo Thông tư 99/2025/TT-BTC

Đây là biểu mẫu cập nhật mới nhất theo Thông tư số 99/2025/TT-BTC ngày 27/10/2025 của Bộ trưởng Bộ Tài chính. Các doanh nghiệp cần lưu ý sử dụng mẫu này để đảm bảo tính tuân thủ pháp luật trong kỳ kế toán mới, đặc biệt chú trọng việc đính kèm chứng từ điện tử nếu có.

[Tải File Word – Giấy thanh toán tiền tạm ứng Thông tư 99]

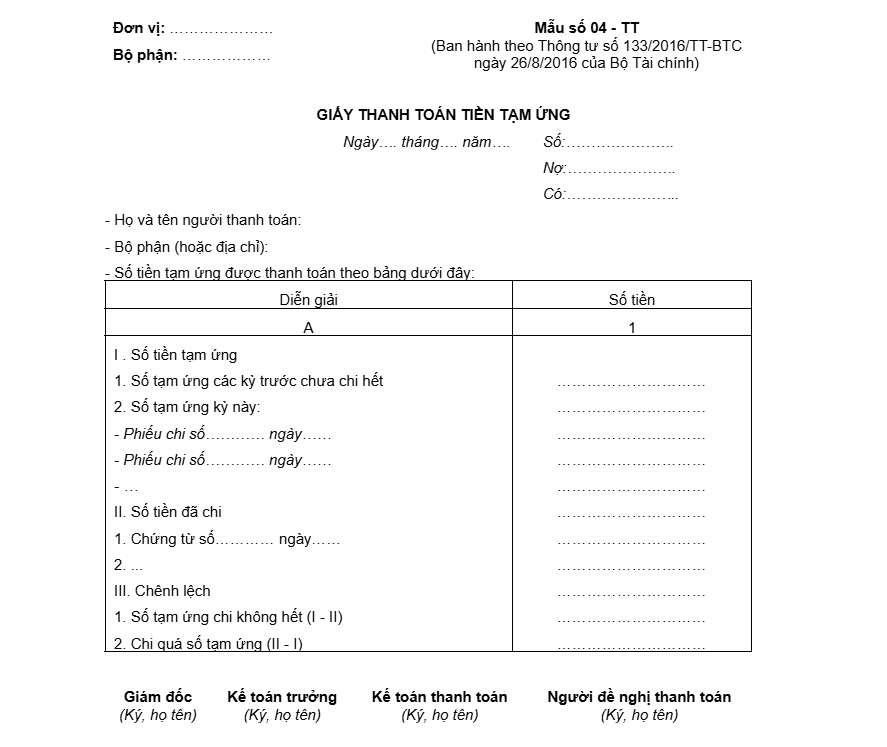

5.2. Mẫu giấy thanh toán tạm ứng theo Thông tư 133/2016/TT-BTC

Đây là mẫu giấy thanh toán tạm ứng dành riêng cho doanh nghiệp vừa và nhỏ, ban hành kèm theo thông tư 133/2016/TT-BTC.

[Tải File Word – Giấy thanh toán tiền tạm ứng Thông tư 133]

5.3. Mẫu giấy đề nghị thanh toán tạm ứng theo thông tư 200/2014/TT-BTC

| Đơn vị: ……….

Bộ phận: ……. |

Mẫu số: 04 – TT (Ban hành theo Thông tư số: 200/2014/TT-BTC ngày 24/12/2014 của BTC) |

GIẤY THANH TOÁN TIỀN TẠM ỨNG

Ngày … tháng … năm …

Số: ………………………..

Nợ: ……………………….

Có: ………………………..

– Họ và tên người thanh toán: ………………………………………………………..

– Bộ phận (hoặc địa chỉ): ……………………………………………………………….

– Số tiền tạm ứng được thanh toán theo bảng dưới đây:

| Diễn giải | Số tiền |

| A | 1 |

| I- Số tiền tạm ứng | …………………………….. |

|

…………………………….. |

|

…………………………….. |

| – Phiếu chi số: ………….ngày ……… | …………………………….. |

| – Phiếu chi số: ………….ngày ……… | …………………………….. |

| – …. | …………………………….. |

| II- Số tiền đã chi | …………………………….. |

|

…………………………….. |

|

…………………………….. |

| III- Chênh lệch | …………………………….. |

|

…………………………….. |

|

…………………………….. |

| Giám đốc

(Ký, họ tên) |

Kế toán trưởng

(Ký, họ tên) |

Kế toán thanh toán

(Ký, họ tên) |

Người đề nghị thanh toán

(Ký, họ tên) |

6. Phương pháp ghi giấy thanh toán tạm ứng theo Thông tư 99

Để chứng từ hợp lệ, người đề nghị thanh toán và kế toán cần ghi chính xác các thông tin sau:

Phần thông tin chung

- Góc trên bên trái: Ghi rõ tên đơn vị, bộ phận.

- Ngày, tháng, năm: Thời điểm lập giấy thanh toán.

- Số: Số hiệu của giấy thanh toán.

- Họ tên, bộ phận: Thông tin người thanh toán tiền tạm ứng.

Phần bảng chi tiết

Căn cứ vào các hóa đơn, chứng từ gốc và sổ theo dõi tạm ứng, bạn điền vào bảng như sau:

Mục I – Số tiền tạm ứng:

Đây là tổng số tiền bạn đang giữ của công ty, bao gồm:

- Số tạm ứng các kỳ trước chưa chi hết: Lấy số dư tạm ứng từ kỳ trước chuyển sang (nếu có).

- Số tạm ứng kỳ này: Liệt kê từng Phiếu chi tạm ứng mà bạn đã nhận trong kỳ.

- Ví dụ: Phiếu chi số 101 ngày 01/01/2026; Phiếu chi số 105 ngày 05/01/2026.

Mục II – Số tiền đã chi

Liệt kê các khoản bạn đã thực chi cho công việc.

- Căn cứ vào hóa đơn đỏ, biên lai, vé cầu đường…

- Mỗi chứng từ ghi một dòng. Ghi rõ số hiệu chứng từ và ngày tháng.

- Lưu ý: Chỉ kê khai những khoản chi hợp lý, hợp lệ và có chứng từ gốc kèm theo.

Mục III – Chênh lệch

Đây là kết quả đối trừ giữa Mục I (Tiền cầm đi) và Mục II (Tiền đã tiêu).

- Dòng 1: Số tạm ứng chi không hết (I > II): Nếu bạn tiêu ít hơn số tiền đã ứng. Số tiền này bạn phải nộp lại quỹ hoặc bị trừ vào lương.

- Dòng 2: Chi quá số tạm ứng (II > I): Nếu bạn phải bỏ tiền túi ra bù thêm. Công ty sẽ chi hoàn lại số tiền này cho bạn.

-

Phương pháp ghi giấy đề nghị thanh toán tạm ứng

7. Cách hạch toán các khoản tạm ứng theo Thông tư 200

Tài khoản 141 – Tạm ứng dùng để phản ánh các khoản tiền hoặc vật tư đã tạm ứng cho cán bộ, công nhân viên trong doanh nghiệp nhằm phục vụ cho hoạt động sản xuất, kinh doanh hoặc để thực hiện các nhiệm vụ cụ thể.

Nguyên tắc kế toán

Tài khoản 141 là công cụ quan trọng trong kế toán doanh nghiệp, giúp theo dõi và quản lý các khoản tạm ứng dành cho người lao động. Việc quản lý các khoản tạm ứng này đòi hỏi tuân thủ các nguyên tắc rõ ràng để đảm bảo tính minh bạch và hiệu quả trong công tác tài chính. Dưới đây là các nguyên tắc kế toán liên quan đến tài khoản 141 và quy trình quản lý các khoản tạm ứng trong doanh nghiệp:

(i) Tài khoản 141 được sử dụng để ghi nhận các khoản tạm ứng mà doanh nghiệp cấp cho người lao động và theo dõi tình hình thanh toán các khoản này.

(ii) Tạm ứng là khoản tiền hoặc vật tư mà doanh nghiệp giao cho người nhận để thực hiện các nhiệm vụ sản xuất, kinh doanh, hoặc xử lý công việc được phê duyệt. Người nhận tạm ứng phải là nhân viên của doanh nghiệp, và những người nhận tạm ứng thường xuyên (như các bộ phận cung ứng vật tư, hành chính, quản trị) phải được Giám đốc ủy quyền bằng văn bản.

(iii) Người nhận tạm ứng, dù là cá nhân hay đại diện tập thể, chịu trách nhiệm về số tiền hoặc vật tư được giao, và phải sử dụng đúng mục đích và yêu cầu công việc đã được duyệt. Số tiền tạm ứng chưa sử dụng hoặc sử dụng không hết phải nộp lại vào quỹ. Người nhận tạm ứng không được phép chuyển giao số tiền này cho người khác.

Khi hoàn thành các công việc được giao, người nhận tạm ứng cần phải lập bảng thanh toán (kèm chứng từ gốc) để quyết toán số tạm ứng đã nhận, chi tiết số tiền đã sử dụng, và chênh lệch (nếu có). Số tạm ứng còn dư mà không được nộp lại quỹ sẽ bị khấu trừ vào lương của người nhận. Trường hợp chi vượt mức tạm ứng, doanh nghiệp sẽ bổ sung số tiền còn thiếu.

(iv) Chỉ khi đã quyết toán dứt điểm các khoản tạm ứng kỳ trước thì mới được cấp thêm tạm ứng cho kỳ sau. Kế toán cần lập sổ chi tiết để theo dõi tình hình nhận và thanh toán tạm ứng của từng người theo từng lần cấp tạm ứng.

Kết cấu và nội dung phản ánh của tài khoản 141 – Tạm ứng

Bên Nợ:

Các khoản tiền hoặc vật tư đã tạm ứng cho cán bộ, công nhân viên.

Bên Có:

- Các khoản tiền, vật tư tạm ứng đã được thanh toán

- Số tiền đã tạm ứng dùng không hết nhập lại vào quỹ hoặc tính trừ vào lương

- Khoản vật tư sử dụng không hết nhập lại vào kho

Số dư bên Nợ:

Phản ánh số tiền hoặc giá trị vật tư đã tạm ứng nhưng chưa được quyết toán hoặc chưa hoàn ứng.

Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Khi tạm ứng tiền hoặc vật tư cho nhân viên, ghi

Nợ TK 141 – Tạm ứng

Có TK 111 – Tiền mặt (nếu tạm ứng bằng tiền mặt)

Có TK 112 – Tiền gửi ngân hàng (nếu tạm ứng bằng chuyển khoản)

b) Khi thực hiện xong các công việc, người nhận tạm ứng tiến hành lập Bảng thanh toán tạm ứng và các tài liệu chứng từ gốc để quyết toán các khoản tạm ứng:

Nợ các TK 152,153, 156, 241, 331, 621,623, 627, 642, …

Có TK 141 – Tạm ứng.

Khi kiểm tra và quyết toán, nếu số tiền đã sử dụng vượt quá số tiền tạm ứng ban đầu (nếu cần bổ sung tạm ứng)

c) Khi kiểm tra và quyết toán, số tiền tạm ứng chi hoặc đã sử dụng không hết cần phải nhập lại quỹ/kho hoặc thực hiện trừ vào phần lương của người nhận tạm ứng, ghi:

Nợ TK 111 – Tiền mặt

Nợ TK 152- Nguyên liệu, vật liệu

Nợ TK 334 – Phải trả người lao động

Có TK 141 – Tạm ứng.

d) Khi kiểm tra và quyết toán, nếu số tiền đã sử dụng vượt quá số tiền tạm ứng ban đầu, kế toán thực hiện lập phiếu chi để thanh toán thêm cho người nhận tạm ứng, ghi:

Nợ các TK 152, 153,156, 241, 621, 622, 627,…

Có TK 111 – Tiền mặt.

Hiện nay để hỗ trợ kế toán doanh nghiệp tiết kiệm thời gian và công sức, các doanh nghiệp đã thực hiện triển khai áp dụng các phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS, MISA SME… nhằm mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác với các tính năng như:

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT99 & TT133 từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()