Việc chi tiền mặt tạm ứng cho nhân viên để nhân viên thực hiện các công việc như mua hàng, đi công tác, tiếp khách,… là điều thường xuất hiện ở các doanh nghiệp. Vậy, kế toán doanh nghiệp xử lý tình huống chi tiền mặt tạm ứng cho nhân viên như thế nào? Hãy cùng theo dõi nhé!

1. Mô tả nghiệp vụ chi tiền mặt tạm ứng

1. Mô tả nghiệp vụ chi tiền mặt tạm ứng

1. Mô tả nghiệp vụ chi tiền mặt tạm ứng

1. Mô tả nghiệp vụ chi tiền mặt tạm ứngNhân viên trong doanh nghiệp có thể nhận được những nhiệm vụ phân công từ lãnh đạo và được chi tiền mặt tạm ứng để thực hiện. Nghiệp vụ kế toán phát sinh trong trường hợp này là doanh nghiệp tạm ứng tiền mặt cho nhân viên, với quy trình tạm ứng diễn ra như sau:

- Nhân viên có quyết định bằng văn bản cử công tác, cử đi mua hàng hoá, cử đi tiếp khách hoặc những trường hợp tương tự cần được tạm ứng tiền mặt làm giấy đề nghị tạm ứng.

- Căn cứ vào quyết định của lãnh đạo, căn cứ vào dự toán chi phí, dự trù kinh phí và quá trình kiểm tra, xác minh, phụ trách bộ phận ký vào giấy đề nghị tạm ứng của nhân viên.

- Nhân viên chuyển giấy đề nghị tạm ứng có chữ ký và các giấy tờ có liên quan cho Kế toán trưởng, Giám đốc phê duyệt.

- Kế toán trưởng, Giám đốc ký duyệt và chuyển lại giấy đề nghị tạm ứng, giấy tờ có liên quan cho Kế toán tiền mặt kiểm tra và viết Phiếu chi.

- Kế toán trưởng, Giám đốc ký duyệt Phiếu chi.

- Kế toán tiền mặt chuyển Phiếu chi có ký duyệt cho Thủ quỹ, căn cứ vào Phiếu chi, Thủ quỹ chi tiền mặt tạm ứng cho nhân viên đăng ký tạm ứng.

- Nhân viên đề nghị tạm ứng ký vào Phiếu chi. Thủ quỹ chuyển 1 liên cho Kế toán tiền mặt, 1 liên lưu và đồng thời ghi vào sổ quỹ.

- Kế toán tiền mặt căn cứ vào Phiếu chi đã đủ chữ ký để ghi sổ kế toán tiền mặt và lưu trữ Phiếu chi.

2. Những giấy tờ cần chuẩn bị trong hồ sơ chi tiền mặt tạm ứng cho nhân viên

2.1 Giấy tờ khi cá nhân làm tạm ứng tiền mặt

- Giấy đề nghị tạm ứng tiền.

- Giấy tờ khác: các giấy tờ phù hợp với từng trường hợp,

- ví dụ đối với nhân viên đi công tác:

- Đề xuất công tác.

- Giấy đi đường.

- Quyết định của ban giám đốc cử đi công tác.

- Lịch trình công tác.

- …

- ví dụ đối với nhân viên mua hàng hóa:

- Báo giá.

- Đơn đặt hàng

- …

- ví dụ đối với nhân viên đi công tác:

Có thể bạn quan tâm: Cách hạch toán tạm ứng- Tài khoản 141 theo thông tư 200 chi tiết

2.2 Giấy tờ khi cá nhân đã hoàn thành công việc

- Giấy đề nghị thanh toán tiền tạm ứng.

- Bảng thanh toán tạm ứng kèm theo các chứng từ gốc.

- Bản sao của vé, tem phiếu di chuyển theo từng phương tiện (vé xe, vé máy bay,…)

- Giấy đi đường.

- Các chứng từ khác: Hoá đơn, danh mục hàng hoá,…

Lưu ý:

- Hoá đơn GTGT phải có đầy đủ các chỉ tiêu, tên đơn vị mua, bán hàng, mã số thuế của Doanh nghiệp nơi nhân viên làm việc.

- Hoá đơn có trị giá trên 20 triệu phải có giấy tờ thanh toán không dùng tiền mặt.

- Nếu khoản tạm ứng còn thừa, nhân viên phải làm hoàn ứng hoặc doanh nghiệp trừ vào lương của nhân viên.

- Khi cá nhận tạm ứng tiền thì phải hoàn ứng hết khoản tạm ứng này mới được tạm ứng tiếp các khoản khác.

3. Hạch toán kế toán khoản tạm ứng tiền mặt cho nhân viên

- Khi doanh nghiệp chi tiền mặt tạm ứng cho nhân viên, kế toán doanh nghiệp ghi nhận bút toán:

Nợ TK 141– Tạm ứng

Có TK 111

- Khi nhân viên nhận tạm hoàn thiện xong công việc được giao, lập Bảng thanh toán tạm ứng kèm theo các chứng từ gốc để quyết toán khoản tạm ứng, kế toán ghi nhận bút toán

Nợ các TK 152, 153, 156, 621, 627, 642 …

Nợ TK 1331 Nếu có.

Có TK 141

- Kế toán xử lý khoản tạm ứng tiền mặt cho nhân viên:

- Trường hợp nhân viên không sử dụng hết khoản tạm ứng, tiến hành hoàn ứng, nhập lại quỹ, nhập lại kho hoặc trừ vào lương của nhân viên nhận tạm ứng:

Nợ TK 111 Nhập tiền mặt vào quỹ

Nợ TK 152 Nhập nguyên vật liệu thừa vào kho

Nợ TK 334 Trừ vào lương của người tạm ứng

Có TK 141 Số tiền tạm ứng còn thừa

-

- Trường hợp nhân viên thực chi nhiều hơn số đã nhận tạm ứng, kế toán lập phiếu chi để thanh toán thêm cho nhân viên:

Nợ TK 141

Có TK 111

Đọc thêm: Hạch toán tiền lương và các khoản trích theo lương tại doanh nghiệp

*** Trường hợp đặc biệt: Đối với khoản tạm ứng tiền lương cho người lao động doanh nghiệp hạch toán vào TK 334 mà không được hạch toán vào TK 141, bút toán

Nợ 334

Có 111, 112

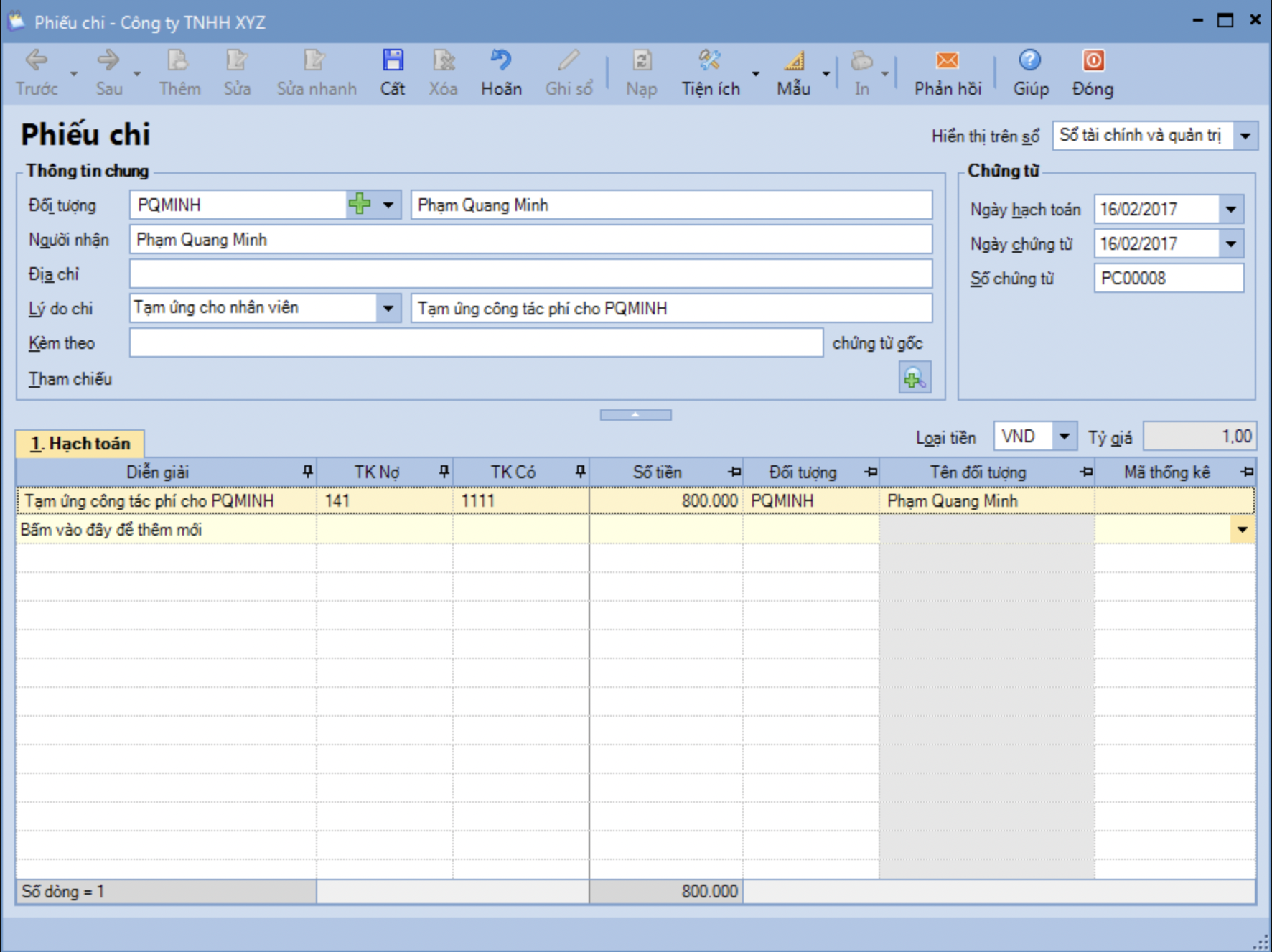

Ví dụ: Ngày 15/02/2022, nhân viên Nguyễn Văn A đề nghị tạm ứng tiền đi công tác:

- Tiền đi đường: 300.000đ

- Tiền phòng: 300.000đ

- Tiền ăn: 200.000đ

- Tiền mặt khác: 200.000đ

Ngày 16/02/2022, kế toán làm thủ tục chi tiền mặt tạm ứng. Ngày 18/2/2022, anh A làm hoàn ứng 200.000đ do không sử dụng hết.

Hướng dẫn hạch toán:

- Ghi nhận tạm ứng cho anh A:

Nợ TK 141 (nv A) – 1.000.000 đồng

Có TK 111 – 1.000.000 đồng

- Ghi nhận khoản anh A làm hoàn ứng:

Nợ TK 111 – 200.000 đồng

Có TK 141 – 200.000 đồng

Phần mềm online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Mời bạn xem thêm video Hướng dẫn nghiệp vụ Chi tạm ứng tiền mặt cho nhân viên trên phần mềm kế toán online dưới đây:

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN MISA AMIS |

![]()