Có nhiều thắc mắc xoay quanh vấn đề khoản tạm ứng là tài sản hay nguồn vốn trong doanh nghiệp? Hãy cùng theo dõi những phân tích trong bài viết dưới đây để đưa ra nhận định chính xác cho vấn đề “tạm ứng là tài sản hay nguồn vốn”.

1. Tạm ứng là gì?

Căn cứ theo Khoản 1 Điều 22 Thông tư 200/2014/TT-BTC tạm ứng là khoản tiền hoặc vật tư doanh nghiệp cấp cho nhân viên (người nhận tạm ứng) để thực hiện các nhiệm vụ sản xuất, kinh doanh hoặc giải quyết công việc đã được phê duyệt.

Đối với trường hợp tại doanh nghiệp có 01 nhân viên thường xuyên nhận tạm ứng thì phải có văn bản chỉ định do Giám đốc ký và xác nhận.

2. Giải đáp: Tạm ứng là tài sản hay nguồn vốn

Trước khi xác định tạm ứng là tài sản hay nguồn vốn, cần hiểu rõ khái niệm về tài sản và nguồn vốn của doanh nghiệp:

- Tài sản: Là những nguồn lực có giá trị do doanh nghiệp sở hữu và quản lý, được sử dụng để sản xuất, kinh doanh hoặc tiêu dùng. Điểm đặc trưng của tài sản là có nguyên giá rõ ràng và mang lại lợi ích kinh tế trong tương lai. Tài sản được chia thành hai loại chính bao gồm:

- Tài sản dài hạn: Có thời gian sử dụng trên một năm, bao gồm tài sản cố định, bất động sản, đầu tư dài hạn,…

- Tài sản ngắn hạn: Có thời gian sử dụng dưới một năm, như tiền, hàng tồn kho, các khoản phải thu,…

- Nguồn vốn: Là các nguồn tài chính được sử dụng để hình thành và duy trì tài sản, bao gồm:

- Nguồn vốn chủ sở hữu: Phần vốn của các cổ đông hoặc chủ doanh nghiệp.

- Nợ phải trả: Khoản vốn huy động từ bên ngoài, như vay hoặc các khoản nợ khác.

Tài sản và nguồn vốn là hai mặt khác nhau của vốn. Trong khi tài sản là biểu hiện hình thái cụ thể (tiền, vật tư, tài sản cố định), nguồn vốn là biểu hiện trừu tượng, chỉ rõ phạm vi huy động hoặc sử dụng tài sản.

Tạm ứng trong kế toán

Khoản tạm ứng mà doanh nghiệp cấp cho nhân viên để thực hiện nhiệm vụ được giao thường được ghi nhận là một phần tài sản lưu động. Lý do là:

- Tạm ứng là tiền hoặc tương đương tiền đã được chi ra trước để phục vụ cho một mục đích kinh doanh cụ thể.

- Doanh nghiệp vẫn duy trì quyền kiểm soát đối với khoản tiền này thông qua quy trình quyết toán.

Trong sổ sách kế toán:

- Các khoản tạm ứng được ghi nhận vào tài sản tại thời điểm phát sinh.

- Khi khoản tạm ứng được hoàn trả hoặc quyết toán, giá trị của nó sẽ được điều chỉnh trên bảng cân đối kế toán.

Như vậy, có thể hiểu tạm ứng mà cụ thể là khoản tạm ứng của doanh nghiệp cấp cho nhân viên để thực hiện nhiệm vụ được giao là một khoản tài sản của doanh nghiệp.

3. Tài khoản 141 là gì? Kết cấu và nội dung phản ánh của tài khoản 141 – Tạm ứng

Theo Điều 22 Thông tư 200/2014/TT-BTC, tài khoản 141 là tài khoản phản ánh các khoản tạm ứng của doanh nghiệp cho người lao động trong doanh nghiệp và tình hình thanh toán các khoản tạm ứng đó.

Kết cấu và nội dung phản ánh của tài khoản 141 theo thông tư 200 như sau:

Bên Nợ:

Các khoản tiền, vật tư đã tạm ứng cho người lao động của doanh nghiệp.

Bên Có:

- Các khoản tạm ứng đã được thanh toán;

- Số tiền tạm ứng dùng không hết nhập lại quỹ hoặc tính trừ vào lương;

- Các khoản vật tư sử dụng không hết nhập lại kho.

Số dư bên Nợ:

Số tạm ứng chưa thanh toán

Có thể bạn quan tâm: Chi tiền mặt tạm ứng cho nhân viên xử lý như thế nào?

4. Hạch toán tạm ứng và một số hiểu lầm khi hạch toán tài khoản 141

4.1 Hạch toán tạm ứng

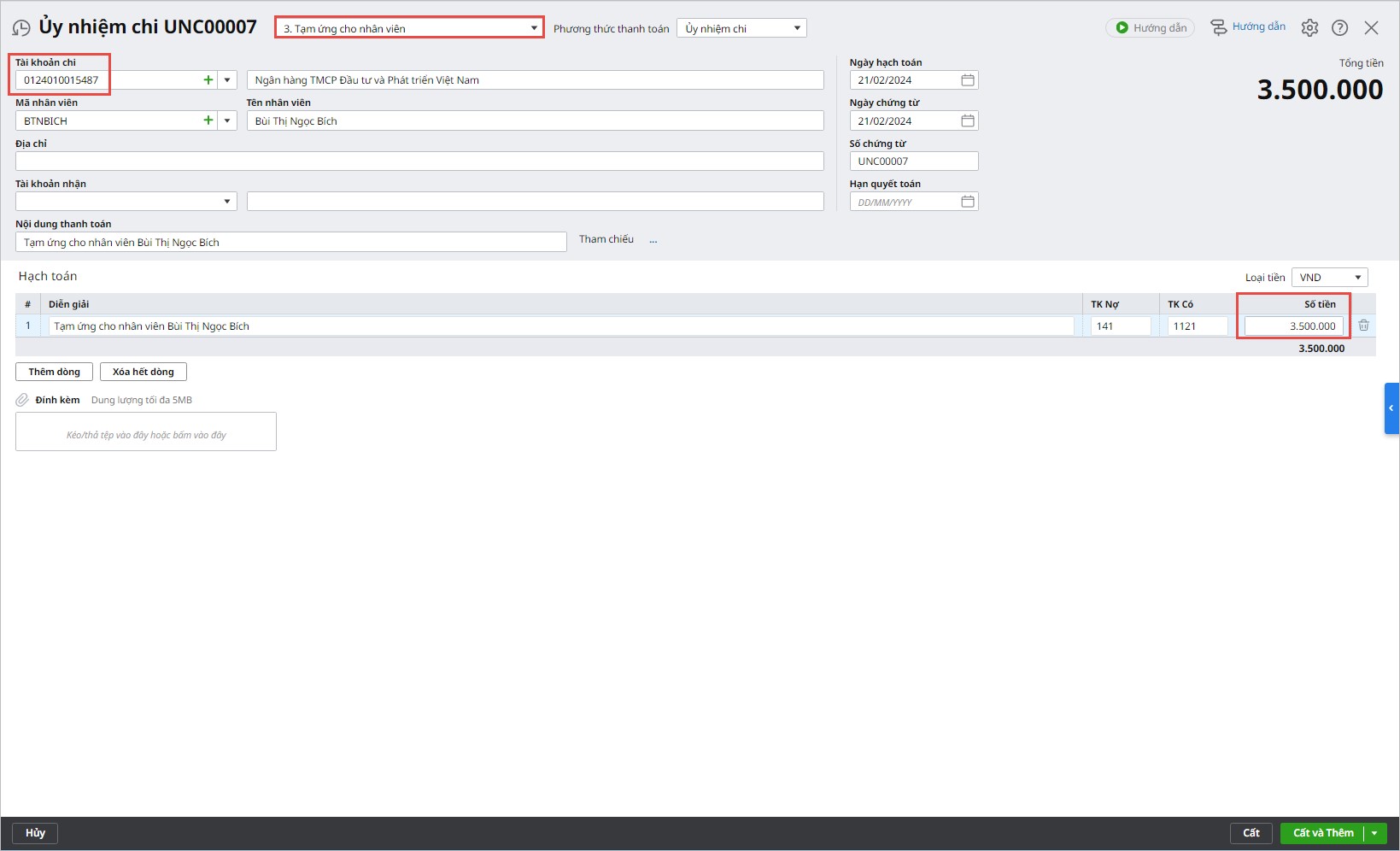

- Khi tạm ứng tiền hoặc vật tư cho người lao động trong doanh nghiệp, ghi:

Nợ TK 141 – Tạm ứng

Có các TK 111, 112, 152,…

- Khi thực hiện xong công việc được giao, người nhận tạm ứng lập Bảng thanh toán tạm ứng kèm theo các chứng từ gốc đã được ký duyệt để quyết toán khoản tạm ứng, ghi:

Nợ các TK 152,153, 156, 241, 331, 621,623, 627, 642, …

Có TK 141 – Tạm ứng.

- Các khoản tạm ứng chi (hoặc sử dụng) không hết, phải nhập lại quỹ, nhập lại kho hoặc trừ vào lương của người nhận tạm ứng, ghi:

Nợ TK 111 – Tiền mặt

Nợ TK 152- Nguyên liệu, vật liệu

Nợ TK 334 – Phải trả người lao động

Có TK 141 – Tạm ứng.

- Trường hợp số thực chi đã được duyệt lớn hơn số đã nhận tạm ứng, kế toán lập phiếu chi để thanh toán thêm cho người nhận tạm ứng, ghi:

Nợ các TK 152, 153,156, 241, 621, 622, 627,…

Có TK 111 – Tiền mặt.

4.2 Một số hiểu lầm khi hạch toán tài khoản 141

* Ghi nhận tạm ứng lương là một khoản tạm ứng, hạch toán vào tài khoản:

Tạm ứng lương thực chất là khoản tiền doanh nghiệp ứng trước cho người lao động nhằm đáp ứng nhu cầu cấp thiết. Đây là một khoản nợ phải trả của doanh nghiệp, vì vậy phải được hạch toán vào Tài khoản 334 (Phải trả người lao động).

Khi đến kỳ trả lương chính thức, khoản tạm ứng này sẽ được trừ vào tổng lương phải trả, đảm bảo phản ánh đúng nghĩa vụ tài chính của doanh nghiệp. Tuy nhiên, một số kế toán nhầm lẫn và hạch toán khoản này vào Tài khoản 141 (Tạm ứng), dẫn đến sai lệch trong việc phản ánh số dư tài khoản và công nợ.

* Ghi nhận một khoản chi tiền không phải cho nhân viên và không nhằm mục đích kinh doanh của doanh nghiệp:

Theo Điểm a, c Khoản 1 Điều 22 Thông tư 200/2014/TT-BTC, tạm ứng chỉ áp dụng cho nhân viên của doanh nghiệp và phải phục vụ mục đích liên quan đến hoạt động sản xuất kinh doanh. Vì vậy, các khoản chi không dành cho nhân viên hoặc không nhằm mục đích kinh doanh không được ghi nhận vào Tài khoản 141.

Ví dụ: Ngày 21/5/2022, Giám đốc yêu cầu chi tạm ứng cho Chị A – người quen của giám đốc, số tiền 20 triệu đồng. Kế toán hạch toán đúng như sau:

Nợ TK 1388 20.000.000 đ (Chi tiết tên chị H)

Có TK 112 20.000.000 đ

Phần mềm kế toán online MISA AMIS đáp ứng các nghiệp vụ chi tạm ứng cho nhân viên bằng tiền mặt và cho phép lập các chứng từ quyết toán tạm ứng sau khi nhân viên hoàn thành các thủ tục quyết toán các khoản tạm ứng trước đó.

Ngoài ra, AMIS kế toán còn mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

![]()