Đánh giá lại tài sản cố định (bao gồm tài sản cố định hữu hình và tài sản cố định vô hình) là việc mà doanh nghiệp thực hiện để ghi nhận các khoản chênh lệch tăng, giảm về giá trị tài sản cố định sau đánh giá lại. Hãy cùng AMIS MISA tìm hiểu về chi tiết về việc đánh giá lại tài sản cố định tại doanh nghiệp để đảm bảo thực hiện đúng hoạt động này theo quy định của pháp luật.

1. Những lưu ý khi thực hiện đánh giá lại tài sản cố định theo quy định của pháp luật hiện hành

1.1. Các trường hợp doanh nghiệp thực hiện đánh giá lại tài sản cố định

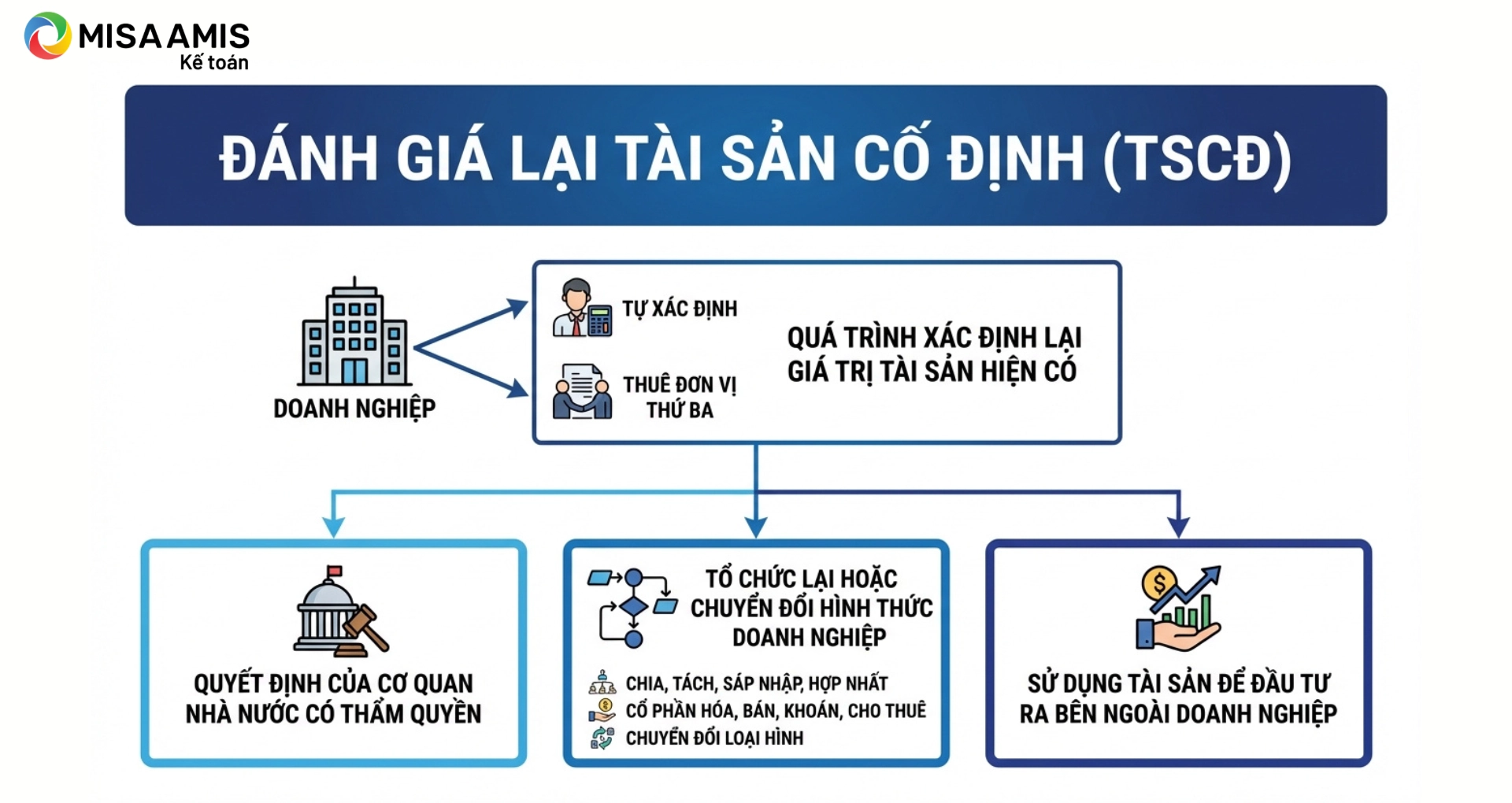

Đánh giá lại tài sản cố định (TSCĐ) là quá trình doanh nghiệp tự xác định hoặc thuê đơn vị thứ ba xác định lại giá trị tài sản hiện có, được thực hiện trong các trường hợp sau:

- Theo quyết định của cơ quan nhà nước có thẩm quyền.

- Thực hiện tổ chức lại hoặc chuyển đổi hình thức doanh nghiệp: bao gồm các hoạt động như chia, tách, sáp nhập, hợp nhất, cổ phần hóa, bán, khoán, cho thuê tài sản, hoặc chuyển đổi loại hình từ công ty TNHH sang công ty cổ phần và ngược lại.

- Sử dụng tài sản để đầu tư ra bên ngoài doanh nghiệp.

Khi đánh giá lại, doanh nghiệp phải lập biên bản nêu rõ căn cứ thay đổi và cập nhật các chỉ tiêu liên quan như nguyên giá, hao mòn lũy kế và giá trị còn lại vào sổ kế toán, đồng thời hạch toán theo đúng quy định hiện hành.

Nếu việc đánh giá lại tài sản không nằm trong các trường hợp được phép, thiếu hồ sơ đánh giá hoặc không hạch toán đầy đủ, hoạt động này sẽ bị coi là vi phạm pháp luật.

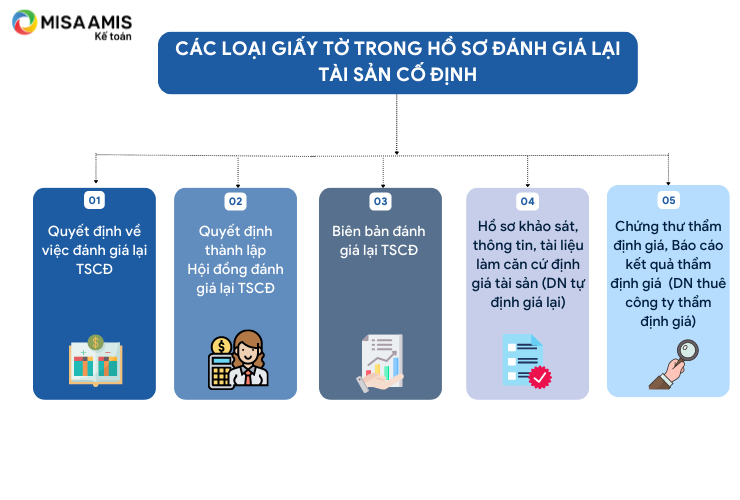

1.2. Hồ sơ đánh giá lại tài sản cố định

Khi thay đổi nguyên giá TSCĐ, doanh nghiệp phải lập biên bản ghi rõ các căn cứ thay đổi (Biên bản đánh giá lại TSCĐ). Ngoài ra, doanh nghiệp phải lưu trữ các hồ sơ liên quan làm căn cứ để xác định giá trị hợp lý của TSCĐ để cung cấp thông tin khi cơ quan có thẩm quyền yêu cầu.

Theo đó, hồ sơ đánh giá lại TSCĐ bao gồm:

Tải xuống: Mẫu biên bản đánh giá lại tài sản cố định theo thông tư 99 tại đây

1.3. Các trường hợp bắt buộc phải thuê tổ chức thẩm định giá khi đánh giá lại tài sản cố định

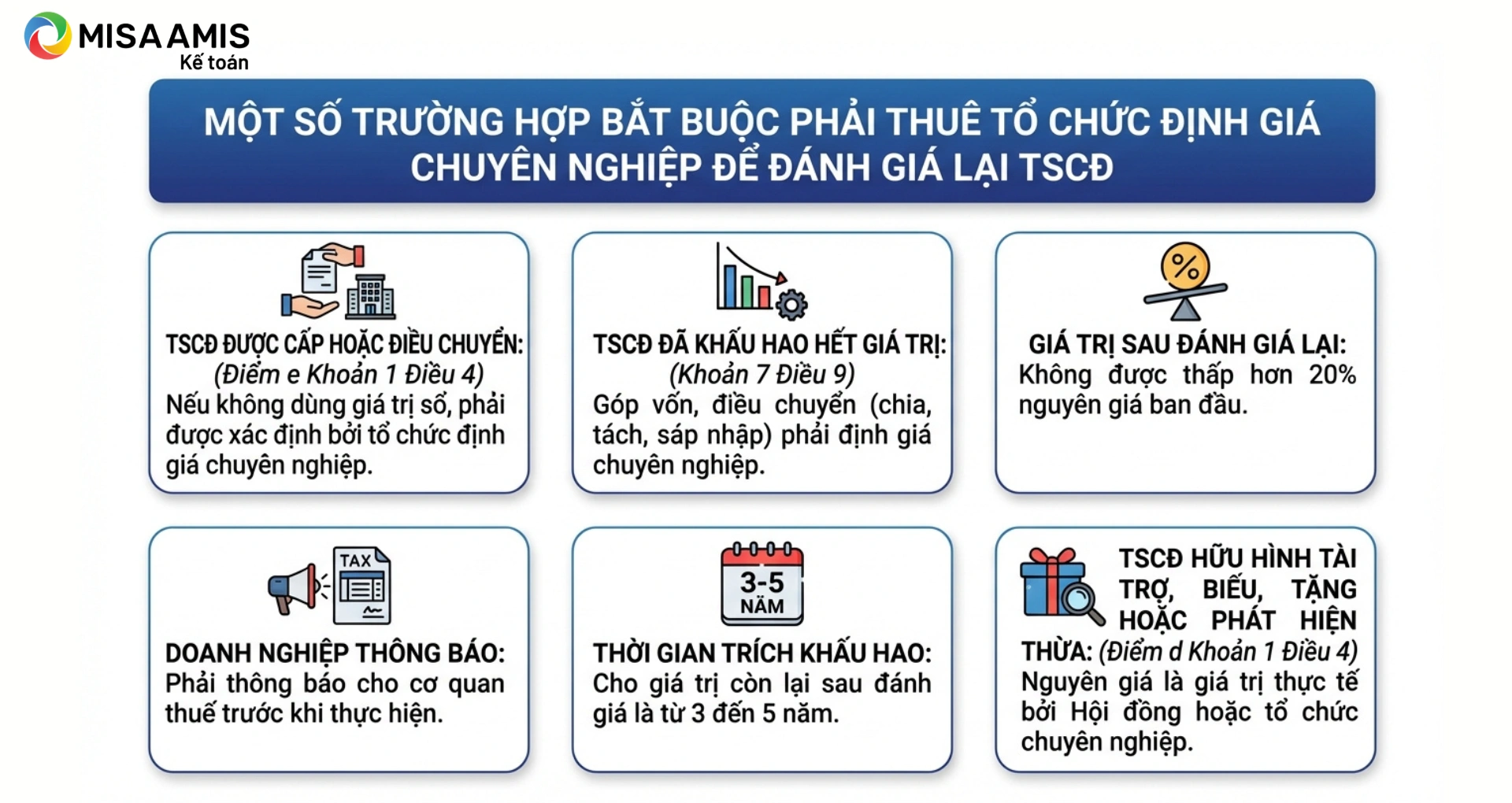

Theo Thông tư 45/2013/TT-BTC ngày 24/05/2013, một số trường hợp bắt buộc phải thuê tổ chức định giá chuyên nghiệp để đánh giá lại TSCĐ bao gồm:

- TSCĐ được cấp hoặc điều chuyển: Điểm e Khoản 1 Điều 4 quy định rằng, nếu không sử dụng giá trị còn lại trên sổ kế toán của đơn vị cấp hoặc điều chuyển mà thực hiện đánh giá lại, giá trị tài sản phải được xác định bởi tổ chức định giá chuyên nghiệp.

- TSCĐ đã khấu hao hết giá trị: Khoản 7 Điều 9 yêu cầu, khi doanh nghiệp sử dụng TSCĐ đã khấu hao hết giá trị để góp vốn hoặc điều chuyển trong trường hợp chia, tách, sáp nhập, giá trị của các TSCĐ này phải được xác định bởi một tổ chức định giá chuyên nghiệp.

- Giá trị TSCĐ sau đánh giá lại không được thấp hơn 20% nguyên giá ban đầu.

- Doanh nghiệp phải thông báo cho cơ quan thuế trước khi thực hiện đánh giá lại.

- Thời gian trích khấu hao cho giá trị còn lại sau đánh giá là từ 3 đến 5 năm

- Tài sản cố định hữu hình tài trợ, biếu, tặng hoặc phát hiện thừa: Điểm d Khoản 1 Điều 4 quy định rằng, nguyên giá của các TSCĐ này phải là giá trị được đánh giá thực tế bởi Hội đồng giao nhận hoặc tổ chức định giá chuyên nghiệp

1.4. Rủi ro khi tự đánh giá lại TSCĐ

Mặc dù doanh nghiệp được phép tự đánh giá lại TSCĐ, nhưng cách làm này tiềm ẩn nhiều rủi ro như ấn định thuế hoặc bị xử phạt hành chính, cụ thể:

- Theo Điểm a.1 Khoản 1 Điều 15 Nghị định 126/2020/NĐ-CP, nếu qua kiểm tra hồ sơ khai thuế, cơ quan thuế phát hiện các yếu tố liên quan đến số tiền thuế phải nộp không chính xác, doanh nghiệp có thể bị yêu cầu khai bổ sung. Nếu khai không đầy đủ hoặc không đúng, cơ quan thuế có quyền ấn định giá trị tài sản.

- Điểm b Khoản 3 Điều 46 Nghị định 122/2021/NĐ-CP quy định mức phạt từ 30 triệu đồng đến 50 triệu đồng trong trường hợp cố tình định giá tài sản góp vốn không đúng giá trị thực tế.

Để tránh các rủi ro này, doanh nghiệp nên ưu tiên thuê tổ chức thẩm định giá chuyên nghiệp khi cần đánh giá lại tài sản cố định. Việc này không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp doanh nghiệp tránh các chi phí phát sinh từ xử phạt hoặc tranh chấp.

2. Quy định đánh giá lại tài sản cố định theo Chế độ kế toán doanh nghiệp Việt Nam

2.1 Thủ tục, hồ sơ đánh giá lại tài sản cố định

Theo chỉ đạo của các cơ quan có thẩm quyền, giám đốc doanh nghiệp sẽ tiến hành thành lập hội đồng kiểm kê để thực hiện việc đánh giá lại tài sản cố định (TSCĐ). Hội đồng này có trách nhiệm tổ chức, kiểm tra và xác định lại giá trị thực tế của TSCĐ dựa trên các căn cứ pháp lý và thực trạng tài sản.

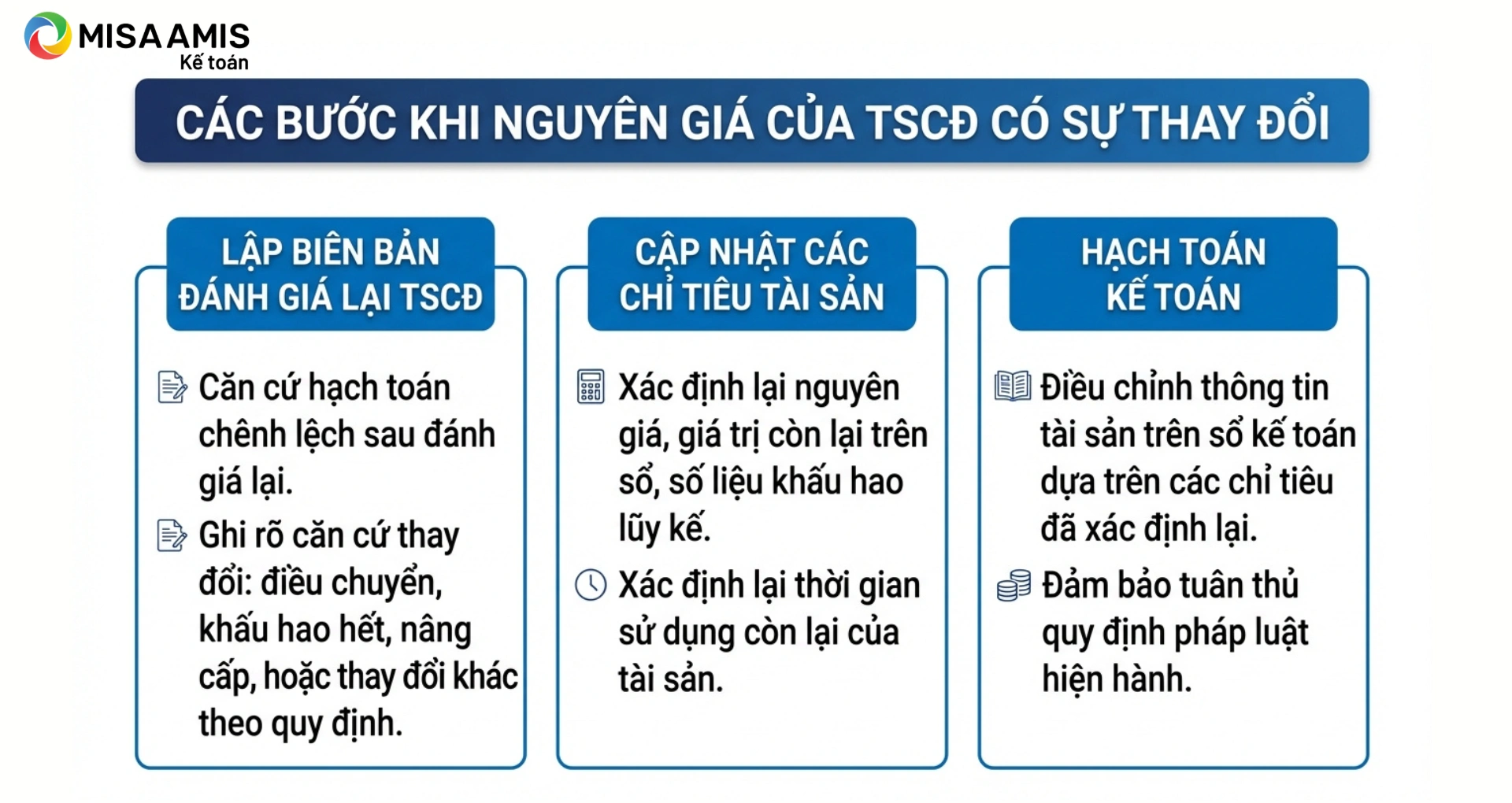

Khi nguyên giá của TSCĐ có sự thay đổi, doanh nghiệp cần thực hiện các bước sau:

- Lập biên bản đánh giá lại TSCĐ: Đây là căn cứ để hạch toán kế toán cho khoản chênh lệch sau khi đánh giá lại TSCĐ. Biên bản cần ghi rõ căn cứ dẫn đến sự thay đổi giá trị TSCĐ, như điều chuyển, khấu hao hết giá trị, nâng cấp, hoặc các thay đổi khác theo quy định.

- Cập nhật các chỉ tiêu tài sản: Dựa trên biên bản, doanh nghiệp sẽ xác định lại các chỉ tiêu như nguyên giá của TSCĐ, giá trị còn lại trên sổ kế toán, số liệu khấu hao lũy kế, thời gian sử dụng còn lại của tài sản.

- Hạch toán kế toán: Dựa trên các chỉ tiêu đã được xác định lại, doanh nghiệp cần điều chỉnh thông tin tài sản trên sổ kế toán, đảm bảo tuân thủ quy định pháp luật hiện hành.

Xem thêm: Mẫu biên bản kiểm kê tài sản cố định theo thông tư 133 và thông tư 99

2.2 Cách hạch toán đánh giá lại tài sản cố định

a. Trường hợp hạch toán tăng, giảm vốn thường gặp ở doanh nghiệp có vốn Nhà nước:

Theo Thông tư 99/2025/TT-BTC quy định về cách hạch toán chênh lệch sau khi đánh giá TSCĐ như sau:

Khi có quyết định của Nhà nước về đánh giá lại TSCĐ, BĐSĐT, vật tư, hàng hóa,…

– Đánh giá lại vật tư, hàng hóa:

+ Nếu giá đánh giá lại cao hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá tăng, ghi:

Nợ các TK 152, 153, 155, 156

Có TK 412 – Chênh lệch đánh giá lại tài sản.

+ Nếu giá đánh giá lại thấp hơn trị giá đã ghi sổ kế toán thì số chênh lệch giá giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

Có các TK 152, 153, 155, 156.

– Đánh giá lại TSCĐ và BĐSĐT: Căn cứ vào bảng tổng hợp kết quả kiểm kê và đánh giá lại TSCĐ, BĐSĐT:

+ Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh tăng, ghi:

Nợ các TK 211, 213, 217 (phần nguyên giá điều chỉnh tăng)

Có TK 214 – Hao mòn TSCĐ (phần giá trị hao mòn điều chỉnh tăng)

Có TK 412 – Chênh lệch đánh giá lại tài sản (giá trị còn lại điều chỉnh tăng).

+ Phần nguyên giá, giá trị còn lại, giá trị hao mòn điều chỉnh giảm, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản (giá trị còn lại điều chỉnh giảm)

Nợ TK 214 – Hao mòn TSCĐ (phần giá trị hao mòn điều chỉnh giảm)

Có các TK 211, 213, 217 (phần nguyên giá điều chỉnh giảm)

b) Tại thời điểm kết thúc kỳ kế toán, việc xử lý chênh lệch đánh giá lại tài sản căn cứ vào quyết định của cơ quan có thẩm quyền, ghi:

Nợ TK 412 – Chênh lệch đánh giá lại tài sản

Có TK liên quan

Hoặc

Nợ TK liên quan

Có TK 412 – Chênh lệch đánh giá lại tài sản.

b. Trường hợp hạch toán vào thu nhập khác, chi phí khác

Các trường hợp không được ghi tăng, giảm vốn, chênh lệch sau khi đánh giá lại sẽ được phản ánh vào tài khoản 711 – Thu nhập khác (nếu lãi) và tài khoản 811 – Chi phí khác (nếu lỗ), cụ thể:

* Khi đầu tư vào công ty con, công ty liên doanh, liên kết dưới hình thức góp vốn bằng TSCĐ vô hình, căn cứ vào giá đánh giá lại của TSCĐ vô hình:

– Trường hợp giá đánh giá lại xác định là vốn góp nhỏ hơn giá trị còn lại của TSCĐ vô hình đem đi góp vốn, ghi:

Nợ các TK 221, 222, 228 (theo giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (2143) (số khấu hao đã trích)

Nợ TK 811 – Chi phí khác (số chênh lệch giữa giá đánh giá lại nhỏ hơn giá trị còn lại của TSCĐ vô hình)

Có TK 213 – TSCĐ vô hình (nguyên giá).

– Trường hợp giá đánh giá lại xác định là vốn góp lớn hơn giá trị còn lại của TSCĐ vô hình đem đi góp vốn, ghi:

Nợ các TK 221, 222, 228 (theo giá trị đánh giá lại)

Nợ TK 214 – Hao mòn TSCĐ (2143) (số khấu hao đã trích)

Có TK 213 – TSCĐ vô hình (nguyên giá)

Có TK 711 – Thu nhập khác (số chênh lệch giữa giá đánh giá lại lớn hơn giá trị còn lại của TSCĐ vô hình).

Lưu ý: Thông tư 133/2016/TT-BTC ngày 26/08/2016 quy định bảng hệ thống tài khoản không có tài khoản 412 – Chênh lệch đánh giá lại tài sản, nên khi phát sinh chênh lệch đánh giá lại tài sản cần điều chỉnh tăng giảm vốn, số chênh lệch sẽ được hạch toán đối ứng trực tiếp giữa tài khoản 411 – Vốn đầu tư của chủ sở hữu và các tài khoản tài sản liên quan. Đối với các trường hợp còn lại, doanh nghiệp hạch toán tương tự như hướng dẫn cho Thông tư 99 ở trên.

Đọc thêm: Khung thời gian khấu hao tài sản cố định mới nhất

3. Các quy định về thuế đối với đánh giá lại tài sản cố định

Căn cứ theo điểm o khoản 3 Điều 3 Nghị định 320/2025/NĐ-CP quy định khoản chênh lệch do đánh giá lại tài sản theo quy định của pháp luật để góp vốn, điều chuyển khi chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp được xác định cụ thể như sau:

Tại doanh nghiệp có TSCĐ được đánh giá lại theo quy định của pháp luật để góp vốn, điều chuyển tài sản khi tổ chức lại doanh nghiệp, chuyển đổi loại hình doanh nghiệp:

- Chênh lệch tăng hoặc giảm do đánh giá lại tài sản là phần chênh lệch giữa giá trị đánh giá lại với giá trị còn lại của tài sản ghi trên sổ sách kế toán và tính một lần vào thu nhập khác (đối với chênh lệch tăng) hoặc giảm trừ thu nhập khác (đối với chênh lệch giảm) trong kỳ tính thuế khi xác định thu nhập chịu thuế thu nhập doanh nghiệp tại doanh nghiệp có tài sản đánh giá lại khi thực hiện chia, tách, sáp nhập, hợp nhất, chuyển đổi loại hình doanh nghiệp, góp vốn

- Chênh lệch tăng hoặc giảm do đánh giá lại giá trị quyền sử dụng đất để: góp vốn (mà doanh nghiệp nhận giá trị quyền sử dụng đất được phân bổ dần giá trị đất vào chi phí được trừ), điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp; góp vốn vào các dự án đầu tư xây dựng nhà, hạ tầng để bán thì doanh nghiệp tính một lần vào thu nhập khác (đối với chênh lệch tăng) hoặc giảm trừ thu nhập khác (đối với chênh lệch giảm) trong kỳ tính thuế khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

- Riêng chênh lệch tăng do đánh giá lại giá trị quyền sử dụng đất góp vốn vào doanh nghiệp để hình thành tài sản cố định thực hiện sản xuất, kinh doanh mà doanh nghiệp nhận giá trị quyền sử dụng đất không được trích khấu hao và không được phân bổ dần giá trị đất vào chi phí được trừ thì phần chênh lệch này được tính dần vào thu nhập khác của doanh nghiệp có quyền sử dụng đất đánh giá lại trong thời gian tối đa không quá 10 năm bắt đầu từ năm giá trị quyền sử dụng đất được đem góp vốn.

- Doanh nghiệp nhận tài sản góp vốn, nhận tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp được trích khấu hao hoặc phân bổ dần vào chi phí theo giá trị đánh giá lại (trừ trường hợp giá trị quyền sử dụng đất không được trích khấu hao hoặc phân bổ vào chi phí theo quy định);

Kết luận

MISA AMIS hy vọng các thông tin tổng hợp qua bài viết trên sẽ hữu ích đối với các kế toán và doanh nghiệp khi có nhu cầu đánh giá lại tài sản cố định.

Để đảm bảo hoạt động theo dõi và quản lý diễn ra chính xác nhất mà kế toán doanh nghiệp cũng không gặp nhiều khó khăn trong các nghiệp vụ, hiện nay các doanh nghiệp thường trang bị thêm phần mềm hỗ trợ. Trong đó,phần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính thế hệ mới với nghiệp vụ TSCĐ có thể tự động phân bổ khấu hao TSCĐ ngay trên phần mềm với nhiều tính năng, tiện ích khác như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT99, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()