Thuê tài sản là sự thoả thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng tài sản cho bên thuê trong một khoảng thời gian nhất định để được nhận tiền cho thuê một lần hoặc nhiều lần. Thuê tài sản theo Chuẩn mực Kế toán Việt Nam VAS 06 và Chuẩn mực Kế toán Quốc tế IFRS 16 có sự khác nhau như thế nào? MISA AMIS xin chia sẻ những vấn đề cơ bản nhất giúp các bạn hình dung và vận dụng dễ dàng hơn trong công việc kế toán tại doanh nghiệp.

-

So sánh IFRS 16 và VAS 06

Xem thêm: So sánh tóm tắt IFRS và VAS

1. Thuê tài sản theo Chuẩn mực Kế toán Việt Nam – VAS 06

-

Thuê tài chính và Thuê hoạt động theo Chuẩn mực kế toán Việt Nam VAS 06

Chuẩn mực Kế toán Việt Nam VAS 06 – Thuê tài sản xây dựng trên cơ sở Chuẩn mực Kế toán Quốc tế IAS 17 (đã được thay thế bởi IFRS 16). Theo VAS 06, thuê tài sản bao gồm thuê tài chính và thuê hoạt động phân biệt đối với cả bên thuê và bên cho thuê với những đặc điểm khác biệt cơ bản sau:

| Nội dung | Thuê tài chính theo VAS 06 | Thuê hoạt động theo VAS 06 |

| Khái niệm | Là hình thức thuê tài sản mà bên cho thuê có sự chuyển giao phần lớn rủi ro; lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê. Quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê. | Là hình thức thuê tài sản không phải là thuê tài chính |

| Tính chất | Có sự chuyển giao phần lớn rủi ro và lợi ích; gắn liền quyền sở hữu tài sản cho bên thuê | Không có sự chuyển giao phần lớn rủi ro và lợi ích; gắn liền quyền sở hữu tài sản cho bên thuê |

2. Thuê tài sản theo Chuẩn mực Kế toán Quốc tế – IFRS 16

-

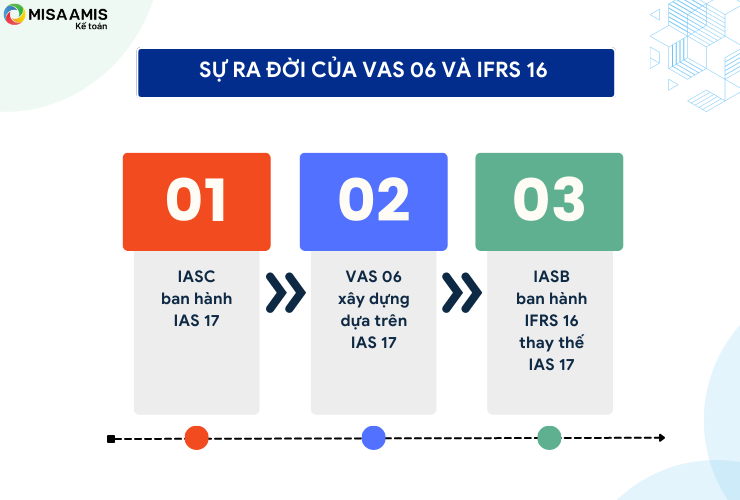

Sự ra đời của VAS 06 và IFRS 16

Năm 1973 Ủy ban Chuẩn mực Kế toán Quốc tế IASC ra đời. IASC đã ban hành các Chuẩn mực kế toán quốc tế trong đó có IAS 17 quy định về các hợp đồng thuê. VAS 06 được xây dựng dựa trên IAS 17 này.

Năm 2001, Hội đồng Chuẩn mực Kế toán Quốc tế IASB ra đời thay thế cho IASC. Tháng 1 năm 2016, IASB đã ban hành IFRS 16 thay thế cho IAS 17 với nhiều sự thay đổi. IFRS 16 được áp dụng cho các năm tài chính bắt đầu hoặc sau ngày 1 tháng 1 năm 2019.

Kết quả là, VAS 06 hiện có sự khác biệt đáng kể so với IFRS 16.

2.1 Phạm vi áp dụng của IFRS 16

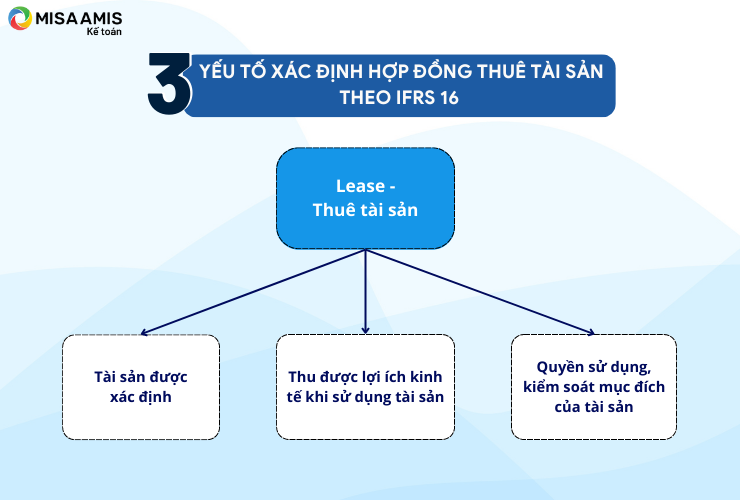

- Thuê tài sản: là một hợp đồng hoặc 1 phần hợp đồng chuyển nhượng quyền sử dụng một tài sản (right-of-use asset) trong 1 khoảng thời gian để đổi lấy một khoản thanh toán.

- Xác định hợp đồng thuê tài sản:

Một hợp đồng gọi là thuê tài sản khi có 3 yếu tố:

+ Tài sản được xác định;

+ Doanh nghiệp thu được lợi ích kinh tế khi sử dụng tài sản;

+ Doanh nghiệp có quyền sử dụng, kiểm soát mục đích sử dụng tài sản.

-

3 yếu tố xác định hợp đồng thue tài sản theo IFRS 16

- Chuẩn mực kế toán IFRS 16 áp dụng cho tất cả các giao dịch thuê tài sản bao gồm cả cho thuê lại, ngoại trừ:

+ Thuê quyền khai thác hoặc sử dụng nguồn tài nguyên khoáng sản. dầu hoặc khí gas tự nhiên và các nguồn tài nguyên không thể tái tạo tương tự;

+ Thuê tài sản sinh học (quy định tại IAS 41 – Nông nghiệp);

+ Các hợp đồng nhượng quyền về dịch vụ;

+ Bằng sở hữu trí tuệ được trao cho bên cho thuê (quy định tại IFRS 15 – Doanh thu từ hợp đồng với khách hàng);

+ Quyền của bên thuê theo hợp đồng bản quyền cho các hạng mục như phim, bản thảo, bằng sáng chế, video, vở kịch, và bản quyền trong phạm vi IAS 38 – Tài sản vô hình.

2.2 Kế toán tại bên cho thuê

Đối với hợp đồng có chứa cấu phần thuê tài sản và một hay nhiều cấu phần bổ sung là thuê tài sản hoặc không phải thuê tài sản. bên cho thuê cần phân bổ khoản thanh toán tiền cho thuê trong hợp đồng.

Với bên cho thuê, kế toán bên cho thuê theo IFRS 16 cũng phân biệt thuê tài chính và thuê hoạt động như VAS 06.

| Thuê tài chính theo IFRS 16 | Thuê hoạt động theo IFRS 16 |

| – Giá trị tài sản cho thuê tài chính là khoản phải thu trên Báo cáo tình hình tài chính;

– Ghi nhận và phân bổ doanh thu tài chính trong suốt thời gian cho thuê dựa trên lãi suất thuê định kỳ cố định; – Các chi phí trực tiếp ban đầu để tạo ra doanh thu tài chính được ghi nhận ngay vào chi phí trong kỳ khi phát sinh hoặc được phân bổ dần vào chi phí theo thời hạn cho thuê tài sản; phù hợp với doanh thu ghi nhận tương ứng. |

– Ghi nhận như một tài sản của doanh nghiệp đối với tài sản cho thuê hoạt động trên Báo cáo tình hình tài chính;

– Doanh thu cho thuê hoạt động phải được ghi nhận theo phương pháp đường thẳng trong suốt thời hạn cho thuê; – Chi phí cho thuê hoạt động, chi phí khấu hao tài sản cho thuê được ghi nhận là chi phí trong kỳ; – Chi phí trực tiếp ban đầu để tạo ra doanh thu từ nghiệp vụ cho thuê hoạt động; được ghi nhận ngay vào chi phí trong kỳ khi phát sinh, hoặc phân bổ dần vào chi phí trong suốt thời hạn cho thuê; phù hợp với doanh thu ghi nhận cho thuê hoạt động. |

Ví dụ: Doanh nghiệp A ký hợp đồng cho doanh nghiệp B thuê máy móc theo hình thức thuê hoạt động từ 01/7/2019 trong 3 năm với điều khoản thanh toán 40 triệu đồng/tháng.

Tổng giá trị hợp đồng: 40.000.000 x 12 x 3 = 1.440.000.000 (đ)

Doanh thu năm 2019: 40.000.000 x 6 = 240.000.000 (đ)

Doanh thu năm 2020: 40.000.000 x 12 = 480.000.000 (đ)

Tương tự, doanh thu năm 2021 và năm 2022 lần lượt là 480.000.000 đ và 240.000.000 đ.

2.3. Kế toán tại bên thuê

Đối với hợp đồng bao gồm cấu phần thuê tài sản và một hoặc nhiều cấu phần thuê tài sản hoặc không phải thuê tài sản bổ sung, bên thuê nên phân bổ khoản tiền thuê trong hợp đồng cho mỗi cấu phần thuê tài sản trên cơ sở giá độc lập tương đối của cấu phần thuê tài sản và tổng giá độc lập của các cấu phần không phải thuê tài sản.

Giá độc lập tương đối của cấu phần thuê tài sản và không phải thuê tài sản cần được xác định trên cơ sở giá của bên cho thuê hoặc một nhà cung cấp tương tự tính cho đơn vị đối với cấu phần đó hoặc cho cấu phần tương tự một cách riêng biệt.

Nếu giá độc lập có thể quan sát được không sẵn có, bên thuê cần ước tính giá độc lập tối đa hóa việc sử dụng thông tin có thể quan sát được.

Điểm khác biệt Kế toán tại bên thuê giữa VAS 06 và IFRS 16

| IFRS 16 | VAS 06 | |

| Phân loại hợp đồng thuê | Tất cả hợp đồng thuê là thuê tài chính trừ các trường hợp sau coi là hợp đồng dịch vụ hoặc thuê hoạt động:

+ Thời hạn thuê từ dưới 12 tháng; + Giá trị thấp; + Ghi nhận chi phí trong kỳ hoặc phân bổ. |

VAS 06 phân loại thuê tài chính và thuê hoạt động đối với với cả bên thuê và bên cho thuê |

| Ghi nhận trên BCTC | Tất cả hợp đồng thuê đều được ghi nhận là tài sản. | + Thuê tài chính được ghi nhận là tài sản

+ Thuê hoạt động được ghi nhận là chi phí trong kỳ. |

| Tiêu chí | Tiêu chí để ghi nhận tài sản là quyền kiểm soát để mang lại lợi ích kinh tế không phải quyền sở hữu và bên nào chịu rủi ro. | Tiêu chí để phân loại ghi nhận tài sản hay không phụ thuộc vào quyền sở hữu, ai chịu rủi ro và khoản thu được từ hợp đồng. |

| Xác định nợ thuê phải trả | Xác định nợ thuê phải trả trong tương lai bằng cách áp dụng phương pháp dòng tiền chiết khấu, kể cả đối với tài sản thuê hoạt động. | Ghi nhận nợ phải trả theo giá trị hợp lý của tài sản thuê tại thời điểm khởi đầu thuê, nếu giá trị hợp lý cao hơn giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu thì ghi theo giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu. |

| Giá trị sau ghi nhận lần đầu của thuê tài sản đối với bên thuê | IFRS 16 yêu cầu định kỳ phải đánh giá tổn thất đối với tài sản cho thuê bằng cách áp dụng chuẩn mực IAS 36 – Tổn thất tài sản. | VAS 06 chưa có quy định để xem xét, đánh giá và ghi nhận khoản tổn thất tài sản. |

- Bên thuê sẽ ghi nhận quyền sử dụng tài sản (Right-of-use asset) và nợ phát sinh (Lease liability) liên quan đến giao dịch thuê tài sản đó;

- Bên thuê có nghĩa vụ thanh toán tiền thuê hàng kỳ cho bên cho thuê. Cần phân tách giá trị của chi phí lãi và tiền nợ gốc trong từng khoản thanh toán tiền thuê để ghi nhận hàng kỳ:

+ Chi phí lãi vay được ghi tăng chi phí tài chính trong kỳ, thể hiện trên Báo cáo lãi lỗ và thu nhập toàn diện khác của bên thuê;

+ Tiền nợ gốc được ghi giảm vào số dư Nợ trên Báo cáo tình hình tài chính của bên thuê.

2.3.1 Ghi nhận ban đầu

– Quyền sử dụng tài sản được ghi nhận ban đầu theo nguyên giá, bao gồm:

+ Giá trị ghi nhận ban đầu của khoản nợ phải trả;

+ Các khoản thanh toán tiền thuê phát sinh trước hoặc ngay trong ngày bắt đầu thuê (thanh toán trả trước) trừ đi các khoản chiết khấu tiền thuê nhận được;

+ Chi phí trực tiếp phát sinh ban đầu để thuê được tài sản;

+ Chi phí tháo dỡ, khôi phục hiện trạng mặt bằng khi hợp đồng thuê kết thúc;

– Nợ phải trả cần được ghi nhận tại ngày bắt đầu thuê theo giá trị hiện tại của các khoản thanh toán tiền thuê trong tương lai chưa thanh toán tại thời điểm hiện tại.

2.3.2 Sau ghi nhận ban đầu

– Quyền sử dụng tài sản (right-of-use asset) được khấu hao theo thời gian;

+ Nếu cuối thời gian đi thuê hợp đồng thuê chuyển giao quyền sở hữu tài sản cho bên thuê hoặc chi phí thuê đã bao gồm quyền mua tài sản và người thuê có dự định thực hiện mua lại tài sản thuê thì Quyền sử dụng tài sản được khấu hao theo thời gian sử dụng ước tính của tài sản.

+ Nếu cuối thời gian thuê, tài sản không chuyển giao quyền sở hữu cho bên thuê thì Quyền sử dụng tài sản được khấu hao tính từ ngày bắt đầu thuê đến ngày sớm hơn giữa: thời gian sử dụng hữu ích của tài sản & thời gian thuê theo hợp đồng.

– Nợ phải trả:

+ Ghi tăng khi phát sinh chi phí lãi vay tính trên số dư nợ còn lại;

+ Ghi giảm khi thực hiện thanh toán các khoản tiền thuê.

Ví dụ: Công ty ABC ký hợp đồng thuê khu văn phòng vào ngày 1 tháng 1 năm 2019 và đều đang ghi nhận là thuê hoạt động (operating lease) theo VAS.

Hợp đồng có thời hạn thuê 3 năm. mỗi năm trả 3 tỷ USD, trả vào ngày đầu năm, lãi suất ngầm định của hợp đồng thuê là 10%.

Bảng tính giá trị hiện tại các khoản thanh toán các năm:

| Tỉ suất chiết khấu | Số tiền thanh toán | Giá trị hiện tại của tiền thuê | |

| (1)=1/(1+10%)^n | (2) | (3=1×2) | |

| Năm 1 | 1 | 3.000.000.000 | 3.000.000.000 |

| Năm 2 | 0,926 | 3.000.000.000 | 2.727.272.727 |

| Năm 3 | 0,857 | 3.000.000.000 | 2.479.338.843 |

| Tổng | 8.206.611.570 |

Bảng tính chi phí phân bổ:

| Dư đầu kỳ | Tiền thuê đã trả | Dư nợ tính lãi | Lãi | Tiền thuê phải trả cuối kỳ | |

| (1) | (2) | (3=1-2) | (4=3×10%) | (5=4+3) | |

| Năm 1 | 8.206.611.570 | 3.000.000.000 | 5.206.611.570 | 520.661.157 | 5.727.272.727 |

| Năm 2 | 5.727.272.727 | 3.000.000.000 | 2.727.272.727 | 272.727.273 | 3.000.000.000 |

| Năm 3 | 3.000.000.000 | 3.000.000.000 | – | – | – |

Kế toán năm thứ nhất:

| Theo VAS | IFRS |

| + Khi thanh toán tiền thuê

Nợ CP thuê VP 3.000.000.000 Có Tiền 3.000.000.000 |

+ Khi bắt đầu thuê

Nợ Quyền sử dụng tài sản 8.206.611.570 Có tiền 3.000.000.000 Có Tiền thuê phải trả 5.206.611.570 + Cuối năm trích khấu hao quyền sử dụng tài sản Nợ Chi phí khấu hao 2.735.537.190 Có Khấu hao lũy kế 2.735.537.190 + Cuối năm ghi nhận lãi thuê Nợ Chi phí tài chính 520.661.157 Có Tiền thuê phải trả 520.661.157 |

| Chi phí trong kỳ: 3.000.000.000 (chi phí quản lý) | Chi phí trong kỳ:

+ Khấu hao: 2.735.537.190 + Chi phí tài chính: 520.661.157 |

| Không ghi nhận tiền thuê phải trả

Không ghi nhận Quyền sử dụng tài sản |

Ghi nhận tiền thuê phải trả: 5.727.272.727

Ghi nhận giá trị còn lại của Quyền sử dụng tài sản: 8.206.611.570 – 2.735.537.190 = 5.471.074.380 |

Kế toán năm thứ hai:

| Theo VAS | IFRS |

|

+ Khi thanh toán tiền thuê Nợ CP thuê VP 3.000.000.000 Có Tiền 3.000.000.000 |

+ Thanh toán tiền Nợ tiền thuê TS (phải trả) 3.000.000.000 Có tiền 3.000.000.000 + Cuối năm trích khấu hao quyền sử dụng tài sản Nợ Chi phí khấu hao 2.735.537.190 Có Khấu hao lũy kế 2.735.537.190 + Cuối năm ghi nhận lãi thuê Nợ Chi phí tài chính 272.727.273 Có Tiền thuê phải trả 272.727.273 |

| Chi phí trong kỳ: 3.000.000.000 (chi phí quản lý) | Chi phí trong kỳ:

+ Khấu hao: 2.735.537.190 + Chi phí tài chính: 272.727.273 |

| Không ghi nhận tiền thuê phải trả

Không ghi nhận Quyền sử dụng tài sản |

Ghi nhận tiền thuê phải trả: 3.000.000.000

Ghi nhận Giá trị còn lại của Quyền sử dụng tài sản: 5.471.074.380 – 2.735.537.190 = 2.735.537.190 |

Kế toán năm thứ ba:

| Theo VAS | IFRS |

| + Khi thanh toán tiền thuê

Nợ CP thuê VP 3.000.000.000 Có Tiền 3.000.000.000 |

+ Thanh toán tiền

Nợ tiền thuê TS (phải trả) 3.000.000.000 Có tiền 3.000.000.000 + Cuối năm trích khấu hao quyền sử dụng tài sản Nợ Chi phí khấu hao 2.735.537.190 Có Khấu hao lũy kế 2.735.537.190

|

| Chi phí quản lý trong kỳ: 3.000.000.000 | Chi phí Khấu hao trong kỳ: 2.735.537.190 |

Trên đây MISA AMIS đã chia sẻ những kiến thức cơ bản về Thuê tài sản theo Chuẩn mực Kế toán Việt Nam VAS 06 và Chuẩn mực Kế toán quốc tế IFRS 16. MISA AMIS hy vọng đã giúp ích cho các bạn kế toán nhiều hơn, chia sẻ những khó khăn, vướng mắc doanh nghiệp đang gặp phải trong quá trình chuyển đổi hoặc sử dụng song song Báo cáo tài chính theo Chuẩn VAS 06 và IFRS 16.

Hiện nay, phần mềm kế toán online MISA AMIS đang chuẩn bị kế hoạch cung cấp tính năng chuyển đổi sang IFRS trên phần mềm để đáp ứng nhu cầu trong lộ áp dụng IFRS tại Việt Nam. Kính mời Quý Doanh nghiệp đăng ký trải nghiệm sử dụng 15 ngày miễn phí bản demo phần mềm kế toán online MISA AMIS tại đây để trực tiếp tìm hiểu.

![]()