Theo quyết định số 345/QĐ-BTC ngày 16/03/2020 của Bộ Tài chính, sau năm 2025, một số đối tượng doanh nghiệp sẽ phải áp dụng hoàn toàn IFRS thay cho các VAS hiện tại. Một số doanh nghiệp được tự nguyện áp dụng IFRS từ năm 2022. Các thời điểm này đang đến rất gần và các doanh nghiệp thuộc phạm vi áp dụng nên có những bước chuẩn bị sớm. So sánh chuẩn mực báo cáo tài chính quốc tế (IFRS) và chuẩn mực kế toán việt Nam (vas) có tương đối nhiều điểm khác biệt. Bài viết phân tích và chỉ ra các điểm khác biệt cơ bản nhất giữa hai hệ thống chuẩn mực này.

1. Giới thiệu tổng quan về IFRS và VAS

International Accounting Standard (IAS) là các Chuẩn mực Kế toán Quốc tế được Ủy ban Chuẩn mực Kế toán Quốc tế (IASC), có trụ sở tại Luân Đôn, vương quốc Anh ban hành từ năm 1973 đến năm 2001. Sau thời điểm này, IASC tái cấu trúc thành Hội đồng Chuẩn mực Kế toán quốc tế (IASB). IASB kế thừa các IAS do IASC ban hành, đồng thời sửa đổi và ban hành các Chuẩn mực Báo cáo Tài chính Quốc tế mới là International Financial Reporting Standard (IFRS).

Hiện nay có 25 IAS và 16 IFRS (sau đây gọi chung là IFRS) đang có hiệu lực. Các diễn giải cho các IFRS cũng được ban hành là IFRIC và SIC. Ngoài ra, IFRS còn có một bộ chuẩn mực riêng dành cho các doanh nghiệp vừa và nhỏ (IFRS for SMEs).

IFRS là bộ chuẩn mực kế toán chất lượng cao, được công nhận rộng rãi, giúp nâng cao khả năng so sánh báo cáo tình hình tài chính giữa các doanh nghiệp, cho phép các nhà đầu tư và các bên tham gia thị trường khác đưa ra các quyết định kinh tế một cách sáng suốt. IFRS đã được công nhận tại 166 quốc gia và vùng lãnh thổ, trong đó 144 quốc gia yêu cầu áp dụng bắt buộc IFRS đối với các doanh nghiệp có lợi ích công chúng.

Trong các năm từ năm 2000 đến năm 2005, Bộ Tài chính Việt Nam ban hành hệ thống 26 Chuẩn mực Kế toán Việt Nam (Vietnamese Accounting Standard – VAS). Các chuẩn mực này được soạn thảo dựa trên việc tham khảo một cách có chọn lọc các IFRS đã ban hành đến cuối năm 2003. Từ thời điểm đó đến nay, đã có một số IFRS được ban hành và sửa đổi, dẫn đến những sự khác biệt giữa IFRS và VAS.

Ngoài các VAS, dưới góc độ pháp luật, hệ thống kế toán Việt Nam còn chịu sự điều chỉnh của Luật Kế toán, các Thông tư hướng dẫn chế độ kế toán và các Quyết định của Bộ Tài chính.

2. So sánh IFRS và VAS

2.1. Nguyên tắc chuẩn mực

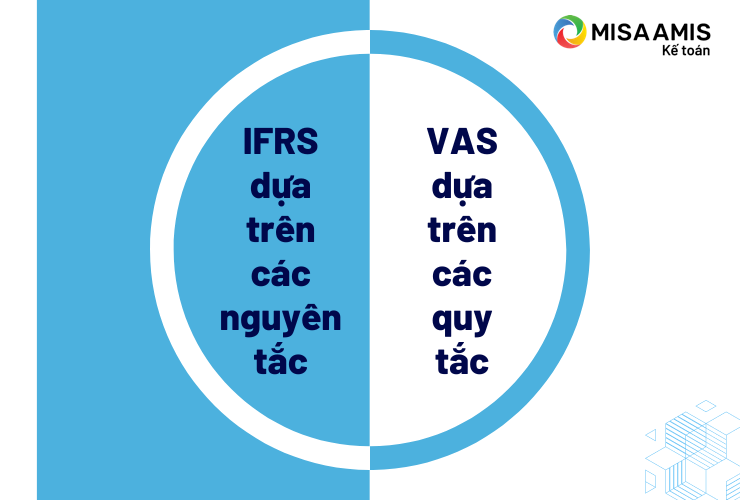

IFRS dựa trên các nguyên tắc (principle-based), VAS dựa trên các quy tắc (rule-based).

Điểm khác biệt lớn nhất giữa IFRS và VAS là: IFRS dựa trên các nguyên tắc (principle-based), trong khi VAS dựa trên các quy tắc (rule-based). Hệ thống dựa trên các nguyên tắc có phần linh hoạt hơn, trong khi hệ thống dựa trên các quy tắc có phần cứng nhắc hơn.

Một ví dụ điển hình là IFRS cho phép doanh nghiệp được tự xây dựng hệ thống tài khoản kế toán, các biểu mẫu báo cáo tài chính và các chứng từ kế toán dựa trên các đặc thù và yêu cầu quản trị của bản thân doanh nghiệp. Trong khi tại Việt Nam, tất cả các doanh nghiệp phải sử dụng một hệ thống tài khoản kế toán thống nhất, các biểu mẫu báo cáo tài chính và chứng từ kế toán bắt buộc.

Cả hai cách tiếp cận trên đều có ưu và nhược điểm, tùy thuộc vào cách áp dụng. Ví dụ, nếu áp dụng chuẩn mực cứng nhắc theo một quy tắc mà không phản ánh chính xác bản chất của giao dịch thì báo cáo tài chính sẽ có thể đưa ra cái nhìn sai lệch về tình hình tài chính của doanh nghiệp, điều này là một nhược điểm của VAS. Ngược lại, việc sử dụng các chuẩn mực có phần tự do hơn lại là một điểm rủi ro tiềm ẩn đối với IFRS.

2.2 Nguyên tắc giá trị hợp lý và nguyên tắc giá gốc

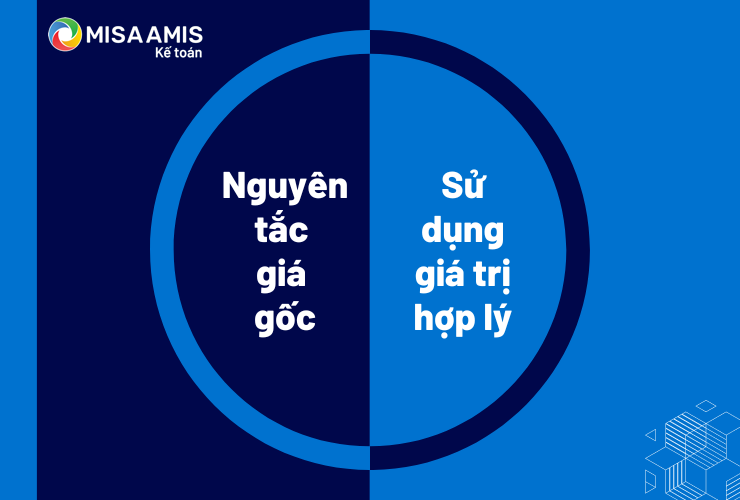

Điểm khác biệt thứ hai là IFRS cho phép sử dụng giá trị hợp lý (Fair Value) để ghi nhận và đánh giá lại tài sản và nợ phải trả. Giá trị hợp lý được định nghĩa theo IFRS 13 – Đo lường giá trị hợp lý, là “giá sẽ nhận được khi bán một tài sản hoặc được trả để chuyển nhượng một khoản nợ phải trả trong một giao dịch có trật tự giữa những người tham gia thị trường tại ngày đo lường”. Mức giá này sẽ dựa trên quan điểm của những người tham gia thị trường hơn là bản thân doanh nghiệp.

Do đó, tài sản và nợ phải trả sẽ được định giá một cách hợp lý và đáng tin cậy hơn. Điều này được thể hiện trong các chuẩn mực như IAS 16 – Tài sản, Nhà máy và Thiết bị, IAS 38 – Tài sản vô hình, IAS 40 – Bất động sản đầu tư, IFRS 9 – Công cụ tài chính.

Trong khi đó, VAS chủ yếu áp dụng nguyên tắc giá gốc (Historical Cost). Chuẩn mực chung – VAS 01 quy định giá gốc là một trong bảy nguyên tắc kế toán cơ bản. Theo đó: “Tài sản phải được ghi nhận theo giá gốc. Giá gốc của tài sản được tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể”.

Nguyên tắc giá gốc được thể hiện trong một số chuẩn mực như VAS 03 – TSCĐ hữu hình, VAS 04 – TSCĐ vô hình hay VAS 05 – Bất động sản đầu tư.

- Giá gốc là mô hình đơn giản và có phần an toàn hơn cho người làm kế toán vì là thông tin giao dịch có sẵn.

- Giá trị hợp lý là mô hình phản ánh giá trị của tài sản, nợ phải trả sát với giá thị trường hơn mô hình giá gốc, nhất là trong nền kinh tế thị trường như hiện nay.

Luật Kế toán 2015 có hiệu lực từ 01/01/2017 đề cập đến khái niệm giá trị hợp lý và cho biết Bộ Tài chính sẽ có quy định cụ thể về vấn đề này. Tuy nhiên, cho đến nay chỉ có Thông tư 200/2014/TT-BTC là có hướng dẫn về giá trị hợp lý đối với một số trường hợp như chứng khoán kinh doanh và các khoản đầu tư.

2.3 Yêu cầu về trình bày báo cáo tài chính

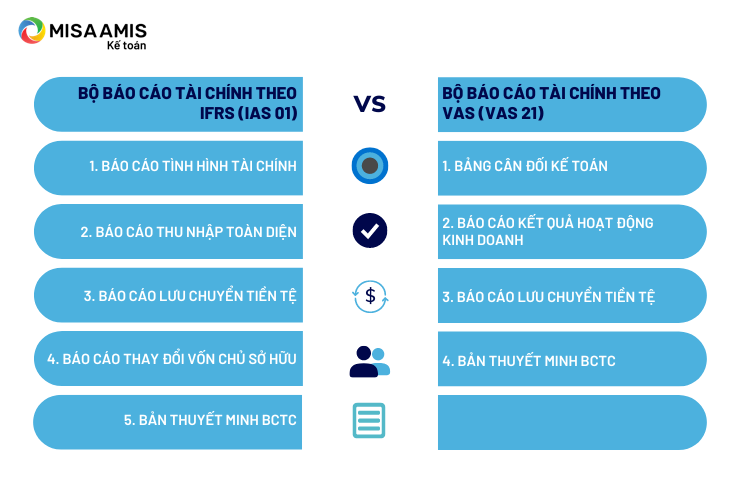

Thứ ba, giữa IFRS và VAS có sự khác biệt về yêu cầu trình bày Báo cáo tài chính như trong bảng dưới đây:

So sánh với IAS 01, VAS 21 không yêu cầu tạo một báo cáo riêng cho việc thay đổi vốn chủ sở hữu, thay vào đó nội dung này sẽ cần được đề cập trong phần thuyết minh BCTC.

Theo IAS 01, Báo cáo thu nhập toàn diện cần trình bày tách biệt hai phần: Báo cáo lãi/ lỗ từ hoạt động kinh doanh và Báo cáo thu nhập toàn diện khác (có thể trong cùng một báo cáo hoặc tách làm hai báo cáo riêng biệt).

- Báo cáo lãi/ lỗ sẽ thể hiện tất cả các khoản thu nhập và chi phí từ hoạt động kinh doanh của doanh nghiệp trong kỳ.

- Báo cáo thu nhập toàn diện khác bao gồm các khoản mục thu nhập và chi phí không được ghi nhận trong Báo cáo lãi/ lỗ, ví dụ như thay đổi thặng dư do đánh giá lại tài sản, lãi hoặc lỗ từ việc chuyển đổi BCTC.

VAS 21 không yêu cầu có sự tách biệt này.

Ngoài ra, như đã đề cập ở phần trên, IFRS chỉ đưa ra hướng dẫn về việc trình bày BCTC và không có các quy định bắt buộc về hệ thống tài khoản và biểu mẫu báo cáo tài chính như VAS.

2.4 Một số chuẩn mực chưa được ban hành theo VAS

Thứ tư, hiện nay, VAS chưa có các chuẩn mực kế toán tương đương với các IFRS được liệt kê trong bảng dưới đây:

CHUẨN HOÁ DỮ LIỆU KẾ TOÁN TỪ ĐẦU – TỐI ƯU HIỆU SUẤT QUẢN LÝ TÀI CHINH – KẾ TOÁN DOANH NGHIỆP VỚI MISA AMIS KẾ TOÁN

3. So sánh chuẩn mực báo cáo tài chính quốc tế (IFRS) và chuẩn mực kế toán việt nam (VAS): một số khoản mục trên Báo cáo kết quả hoạt động kinh doanh

3.1 Doanh thu

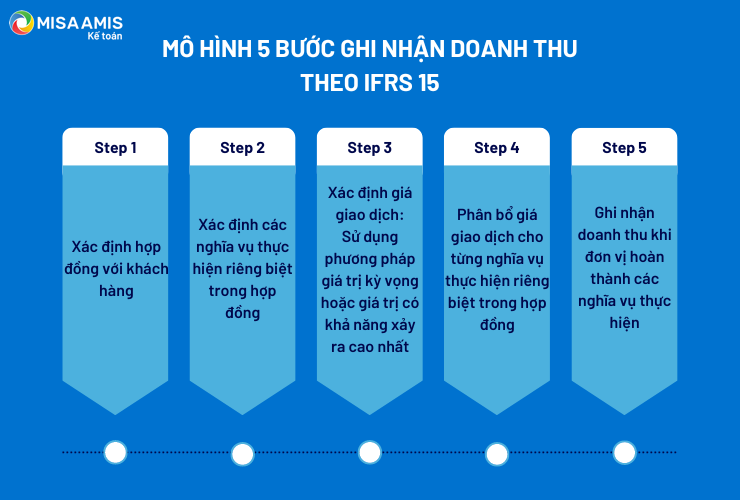

Tại Việt Nam, doanh thu được quy định tại VAS 14 – Doanh thu và thu nhập khác và VAS 15 – Hợp đồng xây dựng, hai chuẩn mực này dựa trên IAS cũ là IAS 18 – Doanh thu và IAS 11 – Hợp đồng xây dựng. IFRS 15 – Doanh thu từ hợp đồng với khách hàng ra đời thay thế IAS 18 và IAS 11. IFRS 15 có hiệu lực từ ngày 01/01/2018 đã có những thay đổi quan trọng trong việc ghi nhận doanh thu. Những thay đổi này tạo nên sự khác biệt giữa IFRS với VAS và được phân tích dưới đây:

IFRS 15 giới thiệu mô hình năm bước trong việc ghi nhận doanh thu, trừ các giao dịch trong phạm vi của các IFRS khác như IFRS 16 – Thuê tài sản, IFRS 9 – Công cụ tài chính, IFRS 10 – Báo cáo tài chính hợp nhất, IFRS 11 – Thỏa thuận chung, IAS 27 – Báo cáo tài chính riêng và IAS 28 – Các khoản đầu tư vào công ty liên doanh và công ty liên kết.

Mô hình năm bước gồm:

Trong đó, hợp đồng với khách hàng phải thỏa mãn năm điều kiện sau:

- Hợp đồng được phê duyệt và cam kết thực hiện bởi các bên trong hợp đồng

- Quyền lợi của mỗi bên liên quan đến việc chuyển giao hàng hóa hoặc dịch vụ được xác định

- Điều khoản thanh toán của hàng hóa hoặc dịch vụ chuyển giao được xác định

- Hợp đồng có bản chất thương mại

- Có khả năng cao là doanh nghiệp sẽ nhận được khoản thanh toán cho việc cung cấp hàng hóa hoặc dịch vụ cho khách hàng

Theo VAS 14, doanh thu được ghi nhận nếu thỏa mãn năm điều kiện dưới đây:

- Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

- Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa;

- Doanh thu được xác định tương đối chắc chắn;

- Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

- Xác định được chi phí liên quan đến giao dịch bán hàng.

Những thay đổi chính của IFRS 15 so với VAS 14 và các IAS về doanh thu trước đây là:

- Bất kỳ doanh thu hàng hóa và dịch vụ nào cũng phải được ghi nhận theo các nghĩa vụ thực hiện một cách riêng biệt, bất kỳ khoản chiết khấu nào cũng được phân bổ cho các nghĩa vụ thực hiện riêng biệt nói trên.

Ví dụ: một doanh nghiệp bán hàng bao gồm cả việc vận chuyển hàng hóa tới tận kho của khách hàng, theo IFRS 15, nghĩa vụ chuyển hàng được coi là một phần được phân bổ doanh thu và chi phí vận tải sẽ được ghi nhận là giá vốn hàng bán, thay vì là chi phí bán hàng theo IAS 18 và VAS 14.

- Thời điểm ghi nhận doanh thu có thể thay đổi: doanh thu trước kia chỉ được ghi nhận tại thời điểm kết thúc hợp đồng, nay có thể ghi nhận trong khoảng thời gian thực hiện hợp đồng và ngược lại.

Ví dụ: một doanh nghiệp bán thang máy kèm dịch vụ bảo trì miễn phí trong vòng 2 năm. Theo IFRS 15, doanh thu bán hàng sẽ phải phân bổ theo 2 nghĩa vụ riêng biệt: doanh thu bán thang máy ghi nhận tại thời điểm chuyển giao hàng hóa, doanh thu của dịch vụ bảo trì ghi nhận trong khoảng thời gian 2 năm.

Ngoài ra, IFRS 15 có một số quy định riêng biệt về việc bán hàng khi khách hàng có quyền trả lại hàng, bảo hành, bán hàng đại lý…

3.2 Chi phí

3.2.1 Chi phí tổn thất tài sản

Theo IAS 36 – Tổn thất tài sản, doanh nghiệp cần ghi nhận ngay các khoản lỗ do sự giảm giá trị của TSCĐ hữu hình, vô hình và tài sản tài chính. Giá trị các khoản chi phí này bằng chênh lệch giữa giá trị ghi sổ và giá trị có thể thu hồi được của tài sản.

Ví dụ: tại ngày 31/12/2015, giá trị ghi sổ ụ nổi 83M của Vinalines là hơn 500 tỷ đồng. Tuy nhiên, giá trị có thể thu hồi được của ụ nổi này sau khi bán đấu giá chỉ là 38.5 tỷ đồng. Nếu BCTC của Vinalines được lập theo IFRS thì theo IAS 36, doanh nghiệp này phải ghi nhận một khoản chi phí tổn thất tài sản là hơn 461.5 tỷ đồng vào Báo cáo lãi/ lỗ trong kỳ.

Do không có chuẩn mực tương đương nên VAS không cho phép ghi nhận khoản chi phí tổn thất tài sản này.

3.2.2 Chi phí đi vay

Chi phí đi vay được quy định tại IAS 23 và VAS 16. Điểm mấu chốt của hai chuẩn mực này là chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng, sản xuất tài sản sẽ được vốn hóa tính vào giá trị của tài sản đó. Chi phí đi vay bao gồm chi phí lãi vay và các khoản chi phí liên quan trực tiếp đến khoản vay như các chi phí giao dịch.

Các chi phí đi vay cho mục đích khác được tính vào chi phí sản xuất, kinh doanh trong kỳ. Về cơ bản, nội dung hai chuẩn mực này khá tương đồng, tuy nhiên chúng vẫn có một số điểm khác biệt như sau:

Về tiêu chuẩn của tài sản được vốn hóa chi phí đi vay:

Theo IAS 23, tài sản đủ điều kiện (qualifying asset) được vốn hóa chi phí đi vay là tài sản (bao gồm tài sản dài hạn và hàng tồn kho) cần có một thời gian đáng kể để sẵn sàng để bán hoặc đưa vào sử dụng. IAS 23 không quy định chính xác về khoảng thời gian này.

VAS 16 yêu cầu khoảng thời gian này phải trên 12 tháng và chỉ cho phép vốn hóa chi phí đi vay đối với tài sản dài hạn.

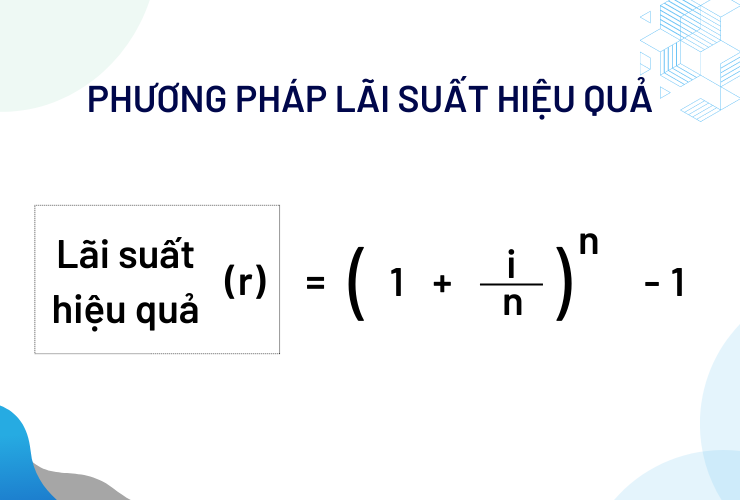

Về phương pháp tính chi phí lãi vay:

Theo IAS 23, chi phí lãi vay được vốn hóa tính theo phương pháp lãi suất hiệu quả (effective interest method) theo quy định của IFRS 9 – Công cụ tài chính. Lãi suất hiệu quả là lãi suất chiết khấu chính xác của các khoản thanh toán hoặc thu về trong tương lai, thông qua dòng đời dự kiến của khoản vay. Khi tính toán lãi suất hiệu quả, doanh nghiệp sẽ ước tính tất cả dòng tiền theo điều khoản của hợp đồng vay, bao gồm các khoản phí và chi phí giao dịch.

VAS 16 không đề cập đến phương pháp lãi suất hiệu quả, có thể hiểu rằng chi phí lãi vay theo VAS 16 là khoản chi phí lãi vay thanh toán thực tế theo hợp đồng vay.

Về chênh lệch tỷ giá của các khoản vay bằng ngoại tệ:

Theo IAS 23, chi phí đi vay có thể bao gồm các khoản chênh lệch tỷ giá từ các khoản vay bằng ngoại tệ.

VAS 16 không đề cập đến vấn đề này.

4. So sánh IFRS và VAS: một số khoản mục trên Bảng cân đối kế toán

4.1 Tài sản cố định hữu hình và vô hình

4.1.1 Tài sản cố định hữu hình

Tài sản cố định hữu hình (TSCĐHH) được quy định tại IAS 16 – Bất động sản, Nhà máy và Thiết bị (Property, Plant and Equipment) và VAS 03 – TSCĐ hữu hình.

- Về điều kiện ghi nhận:

– IAS 16 không quy định về ngưỡng giá trị tối thiểu của TSCĐHH.

– VAS 03 yêu cầu TSCĐHH phải “có đủ tiêu chuẩn giá trị theo quy định hiện hành”. Mức giá trị này hiện được quy định theo thông tư 45/2013/TT-BTC là 30 triệu đồng.

- Về ghi nhận ban đầu:

– Nguyên giá của TSCĐHH theo IAS 16 ngoài các chi phí như VAS 03 còn bao gồm “các ước tính ban đầu về chi phí tháo dỡ, di dời tài sản và khôi phục lại mặt bằng đặt tài sản, nghĩa vụ mà một đơn vị phải chịu khi mua tài sản hoặc là kết quả của việc sử dụng tài sản trong một giai đoạn cụ thể cho các mục đích khác thay vì sản xuất hàng tồn kho trong giai đoạn đó”.

– Các chi phí này được tính toán phù hợp theo quy định về trích lập chi phí dự phòng tại IAS 37 – Dự phòng, Nợ phải trả và Tài sản tiềm tàng. Giá trị của khoản chi phí này phải được ước tính một cách đáng tin cậy nhất và được chiết khấu về giá trị hiện tại.

– Theo Thông tư 200/2014/TT-BTC, chi phí hoàn nguyên môi trường, chi phí thu dọn, khôi phục và hoàn trả mặt bằng được doanh nghiệp trích lập dự phòng và ghi nhận vào chi phí trong kỳ.

- Về đo lường sau ghi nhận ban đầu:

– IAS 16 cho phép doanh nghiệp được lựa chọn giữa hai mô hình: Mô hình giá gốc (Cost model), trong đó, giá trị của TSCĐHH sẽ bằng giá gốc trừ khấu hao lũy kế và tổn thất tài sản, hoặc Mô hình đánh giá lại (Revaluation Model), trong đó, giá trị TSCĐHH bằng giá trị hợp lý tại ngày đánh giá lại trừ khấu hao và tổn thất tài sản (giá trị hợp lý phải được đánh giá một cách đáng tin cậy).

Lưu ý là khi một TSCĐHH được đánh giá lại thì tất cả TSCĐHH cùng loại với TSCĐHH đó cũng phải được đánh giá lại.

– VAS 03 chỉ cho phép ghi nhận TSCĐHH theo Mô hình giá gốc. Theo Thông tư 45/2013/TT-BTC, TSCĐHH chỉ được đánh giá lại trong một số trường hợp đặc biệt như theo quyết định của cơ quan nhà nước có thẩm quyền, thực hiện tổ chức lại doanh nghiệp, chuyển đổi sở hữu doanh nghiệp hoặc dùng tài sản để đầu tư ra ngoài doanh nghiệp.

- Về tổn thất tài sản:

– Theo IAS 16, doanh nghiệp phải xem xét liệu TSCĐHH có bị suy giảm giá trị hay không bằng cách áp dụng IAS 36 – Tổn thất tài sản.

– VAS 03 không cho phép ghi giảm giá trị của tài sản trừ khi có quy định của Nhà nước về việc đánh giá lại.

- Về đánh giá lại giá trị còn lại và thời gian sử dụng hữu ích:

– IAS 16 quy định giá trị còn lại và thời gian sử dụng hữu ích của TSCĐHH phải được xem xét lại thường xuyên, ít nhất là vào cuối mỗi năm tài chính. Nếu có sự thay đổi so với các ước tính trước đây thì sự thay đổi đó sẽ được xem là sự thay đổi về ước tính kế toán.

– VAS 03 không quy định về việc xem xét lại giá trị còn lại của tài sản nhưng cũng yêu cầu xem xét lại định kỳ về thời gian sử dụng hữu ích. Thông tư 45 quy định về khung thời gian trích khấu hao cho từng nhóm TSCĐ và cho phép doanh nghiệp được thay đổi thời gian trích khấu hao TSCĐ duy nhất một lần đối với một tài sản.

4.1.2 Tài sản cố định vô hình

Tài sản cố định vô hình (TSCĐVH) được quy định tại IAS 38 – Tài sản vô hình và VAS 04 – TSCĐ vô hình.

- Về ghi nhận ban đầu:

– IAS 38 không có quy định về ngưỡng giá trị tối thiểu của TSCĐVH.

– VAS 04 yêu cầu TSCĐVH phải có giá trị tối thiểu theo quy định hiện hành là 30 triệu đồng. Theo VAS 04, đất hay quyền sử dụng đất là TSCĐVH, tuy nhiên theo IFRS loại tài sản này được phân loại là TSCĐHH.

- Về đo lường sau ghi nhận ban đầu:

– IAS 38 cho phép sử dụng Mô hình giá gốc hoặc Mô hình đánh giá lại.

– VAS 04 chỉ cho phép ghi nhận theo Mô hình giá gốc.

- Về khấu hao:

– IAS 38 không đưa ra một giới hạn nào cho thời gian sử dụng hữu ích của TSCĐVH có thời gian sử dụng hữu hạn.

– VAS 04 chỉ cho phép khấu hao TSCĐVH trong khoảng thời gian tối đa là 20 năm.

- Về tổn thất tài sản:

– IAS 38 yêu cầu doanh nghiệp thực hiện việc kiểm tra tổn thất tài sản phù hợp với quy định của IAS 36 – Tổn thất tài sản.

– Theo IAS 36, các tài sản vô hình phải thực hiện kiểm tra việc có tổn thất hay không bao gồm tài sản vô hình có có thời gian sử dụng vô hạn, lợi thế thương mại và các tài sản vô hình không sẵn sàng để sử dụng.

– VAS 04 không cho phép ghi nhận tổn thất tài sản.

4.2 Thuê tài sản

Khoản mục kế toán này được quy định tại VAS 06 – Thuê tài sản. Chuẩn mực này có nhiều điểm tương đồng với chuẩn mực quốc tế cũ là IAS 17. IAS 17 đã được thay thế bởi IFRS 16 – Thuê tài sản từ 01/01/2019, điều này dẫn đến một số khác biệt dưới đây giữa VAS và IFRS:

- Về phân loại thuê tài sản đối với bên đi thuê:

– IFRS 16 không còn phân biệt giữa thuê hoạt động và thuê tài chính. Theo đó, trong cả hai trường hợp, bên đi thuê đều sẽ ghi nhận “quyền-sử-dụng-tài sản” (right-of-use asset) và một khoản “nợ thuê tài sản” (lease liability) trên Báo cáo tình hình tài chính.

+ Tại thời điểm ghi nhận ban đầu, khoản nợ thuê tài sản được tính bằng cách chiết khấu về giá trị hiện tại tất cả các khoản thanh toán trong tương lai, sử dụng lãi suất chiết khấu hiệu quả. Quyền sử dụng tài sản được tính bằng nợ thuê tài sản cộng với tất cả các chi phí phát sinh ban đầu, trực tiếp của bên đi thuê để sử dụng tài sản.

+Sau ghi nhận ban đầu, quyền sử dụng tài sản sẽ được phân bổ khấu hao theo thời gian thuê, nợ thuê tài sản cũng được phân bổ với chi phí tài chính được ghi nhận vào Báo cáo lãi/ lỗ.

– IFRS 16 chỉ cho phép một số trường hợp ngoại lệ khi bên đi thuê vẫn được ghi nhận thuê hoạt động nếu:

+ Thời hạn thuê ngắn dưới 12 tháng và bên đi thuê không có quyền mua lại tài sản hoặc

+ Tài sản thuê có giá trị thấp (thường là dưới 5.000 USD).

– VAS 06 phân loại thuê tài sản thành thuê hoạt động và thuê tài chính tương tự như IAS 17. Đối với thuê hoạt động, bên đi thuê chỉ ghi nhận tiền thuê hàng kỳ là chi phí phát sinh trong kỳ. Đối với thuê tài chính, bên đi thuê sẽ ghi nhận tài sản và nợ phải trả thuê tài chính. Sau đó, bên đi thuê sẽ phân bổ tài sản và nợ phải trả thuê tài chính vào báo cáo các kỳ tiếp theo.

- Về tổn thất tài sản:

– IFRS 16 yêu cầu nếu tài sản đi thuê có dấu hiệu tổn thất IAS 36 sẽ được áp dụng để đánh giá xem quyền sử dụng tài sản này có bị tổn thất hay không.

– VAS 06 không có quy định này.

- Về việc ghi nhận đối với bên đi thuê: IFRS 16 vẫn phân loại thuê tài sản thành thuê hoạt động và thuê tài chính tương tự như VAS 06.

4.3 Bất động sản đầu tư

Kế tóan bất động sản đầu tư được quy định tại IAS 40 – Bất động sản đầu tư (BĐSĐT) và chuẩn mực kế toán Việt Nam cùng tên VAS 05. VAS 05 soạn thảo dựa trên IAS 40 nên hai chuẩn mực này khá giống nhau về định nghĩa, phân loại, ghi nhận và phương pháp đo lường tại thời điểm ghi nhận.

Điểm khác biệt khi so sánh giữa hai chuẩn mực là phương pháp đo lường sau ghi nhận ban đầu.

- IAS 40 cho phép đo lường BĐSĐT theo hai lựa chọn:

– Mô hình giá trị hợp lý: BĐSĐT được đánh giá theo giá nhận được nếu bán BĐSĐT trong một giao dịch có trật tự giữa các bên tham gia thị trường tại ngày đo lường. Lãi hoặc lỗ từ việc thay đổi giá trị hợp lý của BĐSĐT sẽ được ghi nhận vào Báo cáo lãi/ lỗ trong kỳ.

– Mô hình giá gốc: BĐSĐT được đánh giá theo mô hình giá gốc theo quy định tại IAS 16 – TSCĐ hữu hình, tức là bằng giá gốc trừ khấu hao lũy kế và tổn thất tài sản (nếu có).

- VAS 05 chỉ cho phép đánh giá BĐSĐT theo mô hình giá gốc. Thông tư 200/2014/TT-BTC có thêm hướng dẫn đối với BĐSĐT nắm giữ chờ tăng giá. Theo đó, nếu có bằng chứng chắc chắn loại BĐSĐT này bị giảm giá so với giá thị trường và giá trị được xác định một cách đáng tin cậy thì doanh nghiệp được đánh giá giảm nguyên giá BĐSĐT và ghi nhận khoản tổn thất vào giá vốn hàng bán. Do VAS không có chuẩn mực về tổn thất tài sản nên các khoản tổn thất gía trị của loại BĐSĐT khác không được ghi nhận.

4.4 Hàng tồn kho

Các quy định về kế toán hàng tồn kho được quy định tại 2 chuẩn mực có tên Hàng tồn kho là IAS 02 và VAS 02. Hai chuẩn mực này cũng có những quy định tương tự về định nghĩa, ghi nhận và đo lường ban đầu. Tuy nhiên, IAS 02 và VAS 02 có những điểm khác biệt như sau:

- Về phạm vi áp dụng:

– IAS 02 không áp dụng cho các công cụ tài chính (áp dụng theo các chuẩn mực về công cụ tài chính) và các tài sản sinh học (áp dụng theo IAS 41 – Nông nghiệp).

– VAS 02 không loại trừ các tài sản này khỏi phạm vi áp dụng của mình.

- Về kỹ thuật tính giá gốc hàng tồn kho:

– IAS 02 giới thiệu hai kỹ thuật là phương pháp chi phí định mức và phương pháp giá bán lẻ:

+ Phương pháp chi phí định mức: được tính theo mức sử dụng bình thường của nguyên vật liệu, nhân công, hiệu quả và hiệu suất sử dụng. Các yếu tố được sử dụng trong phương pháp chi phí định mức phải thường xuyên được xem xét lại và nếu cần thiết, sẽ được điều chỉnh theo các điều kiện hiện tại.

+ Phương pháp giá bán lẻ: được sử dụng trong ngành bán lẻ. Giá gốc hàng tồn kho được xác định bằng cách lấy doanh thu của việc bán hàng tồn kho trừ đi một tỷ lệ % lợi nhuận phù hợp.

– VAS 02 không có quy định về hai kỹ thuật này.

- Về giá gốc của sản phẩm nông nghiệp được thu hoạch từ các tài sản sinh học:

– IAS 02 yêu cầu giá gốc của các sản phẩm này được ghi nhận phù hợp với IAS 41 – Nông nghiệp. Theo đó, loại hàng tồn kho này được ghi nhận ban đầu theo giá trị hợp lý trừ đi chi phí bán tại thời điểm thu hoạch.

– VAS 02 không có quy định về sản phẩm nông nghiệp nhưng điều này được đề cập ở Thông tư 200/2014/TT-BTC, trong đó, giá trị được ghi nhận là tổng các chi phí phát sinh tính đến thời điểm thu hoạch.

- Về phương pháp tính giá trị hàng tồn kho: Cả 2 chuẩn mực đều cho phép đo lường giá trị hàng tồn kho theo ba phương pháp: phương pháp giá đích danh, phương pháp giá bình quân gia quyền và phương pháp nhập trước, xuất trước (FIFO). Điểm khác biệt là:

– IAS 02 không cho phép sử dụng phương pháp nhập sau, xuất trước (LIFO) còn VAS 02 vẫn cho phép sử dụng phương pháp này.

– Thông tư 200/2014/TT-BTC đã tiệm cận với IAS 02 khi đã loại bỏ LIFO và chỉ cho phép đo lường hàng tồn kho theo ba phương pháp giống IAS 02.

4.5 Thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp (TNDN) được quy định tại IAS 12 và VAS 17. Nhìn chung, hai chuẩn mực này có nội dung khá tương đồng. Chúng chỉ có một số điểm khác biệt như sau:

- Về việc ghi nhận tài sản thuế hiện hành:

– Theo IAS 12, tài sản thuế TNDN có thể được ghi nhận cho các khoản lỗ tính thuế của kỳ này được mang về để khấu trừ với khoản nợ phải trả thuế hiện hành của kỳ trước. Doanh nghiệp ghi nhận tài sản thuế vào kỳ xảy ra lỗ tính thuế.

– Theo VAS 17, doanh nghiệp chỉ được phép ghi nhận tài sản thuế thu nhập hoãn lại được khấu trừ chuyển sang kỳ sau (với điều kiện có đủ lợi nhuận tính thuế trong tương lai để sử dụng các khoản lỗ tính thuế này).

- Về việc ghi nhận thuế TNDN hoãn lại trong một số trường hợp cụ thể:

– IAS 12 đưa ra hướng dẫn về việc ghi nhận thuế TNDN hoãn lại trong một số trường hợp sau:

+ Hợp nhất kinh doanh

+ Lợi thế thương mại

+ Tài sản ghi nhận theo giá trị hợp lý

+ Ghi nhận ban đầu của tài sản và nợ phải trả

+ Vốn chủ sở hữu thanh toán dựa trên cổ phần

– VAS 17 không có các hướng dẫn chi tiết liên quan đến các trường hợp này và các vấn đề này được hướng dẫn tại Thông tư 202/2014/TT-BTC.

5. Lưu ý trong công tác hạch toán và quản lý tài chính khi có sự khác biệt giữa IFRS và VAS

5.1 Yêu cầu về trình độ nhân lực

- Ngôn ngữ trình bày của IFRS là tiếng Anh và chứa đựng nhiều thuật ngữ chuyên ngành. Hiện nay, theo Quyết định 345/QĐ-BTC, Bộ Tài chính đang trong quá trình dịch thuật và soát xét bản dịch các chuẩn mực IFRS ra tiếng Việt.

Tuy nhiên, hệ thống IFRS thường xuyên có những cập nhật, thay đổi nên ngoài chuyên môn về kế toán tài chính, đòi hỏi người làm công tác kế toán cũng cần có trang bị trình độ nhất định về tiếng Anh. Điều này cũng giúp họ có thể tự nghiên cứu và học hỏi kinh nghiệm từ đồng nghiệp ở các quốc gia khác.

- Trong một số lĩnh vực đặc thù như bảo hiểm, ngân hàng, người làm kế toán cũng cần phải có hiểu biết sâu sắc về lĩnh vực của doanh nghiệp mình để có thể áp dụng đúng các chuẩn mực IFRS phức tạp về công cụ tài chính, hợp đồng bảo hiểm.

- IFRS là hệ thống chuẩn mực kế toán áp dụng toàn cầu, bao gồm nhiều loại giao dịch diễn ra ở các nước đã có nền kinh tế phát triển. Vì vậy, đây là hệ thống mang tính chất phức tạp cao, dựa trên bản chất hơn là hình thức của giao dịch. Điều này đòi hỏi kế toán viên phải biết cách vận dụng IFRS một cách nhuần nhuyễn, kết hợp với các xét đoán của mình để có thể lập nên các báo cáo phản ánh đúng đắn tình hình tài chính của doanh nghiệp.

5.2 Yêu cầu về hệ thống công nghệ thông tin

- Việc lập báo cáo tài chính theo IFRS đòi hỏi doanh nghiệp phải xây dựng một hệ thống phần mềm ERP có thể ghi nhận tất cả các thông tin theo yêu cầu của hệ thống chuẩn mực này. Các thông tin này không chỉ đến từ phòng tài chính, kế toán mà còn phải cập nhật từ tất cả các phòng ban khác trong doanh nghiệp như phòng mua hàng, phòng bán hàng, phòng sản xuất, phòng nhân sự, kho bãi.

- Đối với các lĩnh vực đặc thù như ngành ngân hàng, bảo hiểm, chi phí để xây dựng hệ thống phần mềm này là không hề nhỏ.

Ví dụ: trong ngành ngân hàng, theo yêu cầu của IFRS 9 – Công cụ tài chính, các ngân hàng phải đưa ra các khoản dự phòng cho các khoản tổn thất trong tương lai. Ngân hàng phải có hệ thống phần mềm để xây dựng các mô hình rủi ro tín dụng để ước tính các tổn thất này.

Ngoài ra, IFRS 9 cũng yêu cầu các doanh nghiệp bán hàng trả chậm phải có công cụ tính toán rủi ro tổn thất cho các khoản phải thu trong tương lai.

- Trong năm áp dụng đầu tiên, theo IFRS 01 – Lần đầu áp dụng các tiêu chuẩn Báo cáo Tài chính Quốc tế, doanh nghiệp phải lập báo cáo so sánh tại ngày đầu kỳ của kỳ chuyển đổi. Nghĩa là, trong năm liền kề trước năm đầu tiên áp dụng IFRS, doanh nghiệp phải lập đồng thời hai báo cáo, một báo cáo theo VAS và một báo cáo theo IFRS. Điều này đòi hỏi hệ thống phần mềm kế toán của doanh nghiệp phải có thể lập được hai báo cáo song song VAS và IFRS. Hoặc doanh nghiệp cũng có thể lựa chọn lập báo cáo VAS theo phần mềm cũ và thực hiện chuyển đổi thủ công sang báo cáo IFRS.

Phần mềm kế toán MISA AMIS – giải pháp kế toán thông minh vượt trội đảm bảo tuân thủ chuẩn mực kế toán Việt Nam VAS. Phần mềm cập nhật nhanh chóng, kịp thời các thông tư, nghị định của chính phủ để đảm bảo doanh nghiệp và kế toán doanh nghiệp nắm bắt được thông tin.

Ngoài ra, phần mềm còn có nhiều ưu điểm vượt trội như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Đăng ký trải nghiệm miễn phí 15 ngày phần mềm kế toán online MISA AMIS:

Kết luận

Việc áp dụng IFRS sẽ mang lại lợi ích không nhỏ cho các doanh nghiệp Việt Nam khi có thể tiếp cận được thị trường vốn quốc tế. Tuy nhiên, các doanh nghiệp cũng sẽ gặp phải không ít thách thức, nhất là khi có rất nhiều điểm khác biệt giữa IFRS và VAS.

Trong phạm vi cho phép, bài viết trên đây mới chỉ đưa ra các điểm khác biệt cơ bản nhất giữa IFRS và VAS mà chưa đi vào chi tiết từng chuẩn mực. MISA AMIS Kế toán hy vọng bạnđọc đã có được những kiến thức cần thiết bước đầu và sẽ có những bước tìm hiểu sâu hơn để có thể áp dụng trong công việc của mình.

![]()