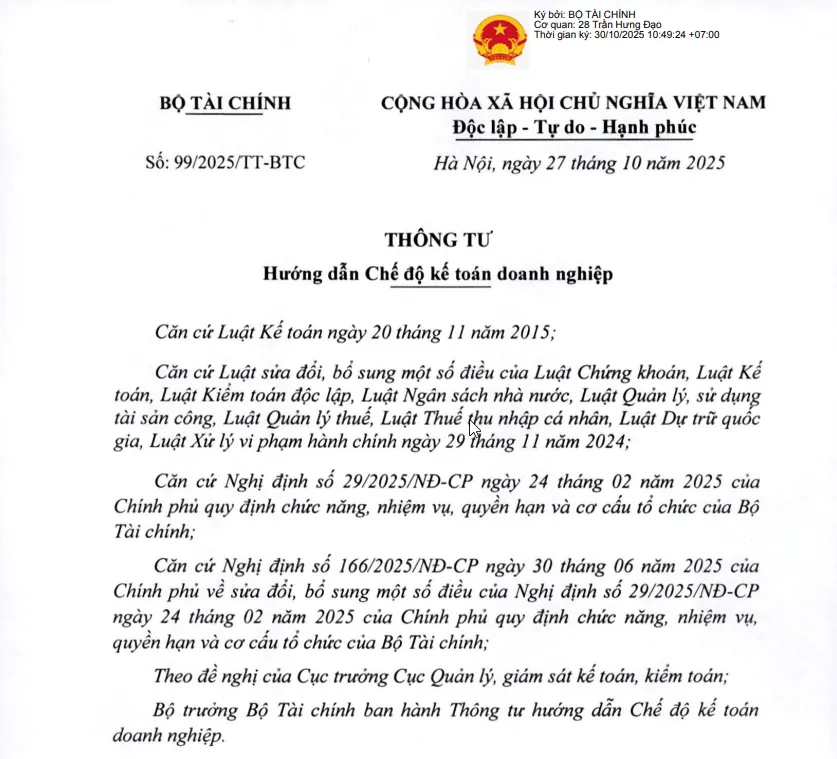

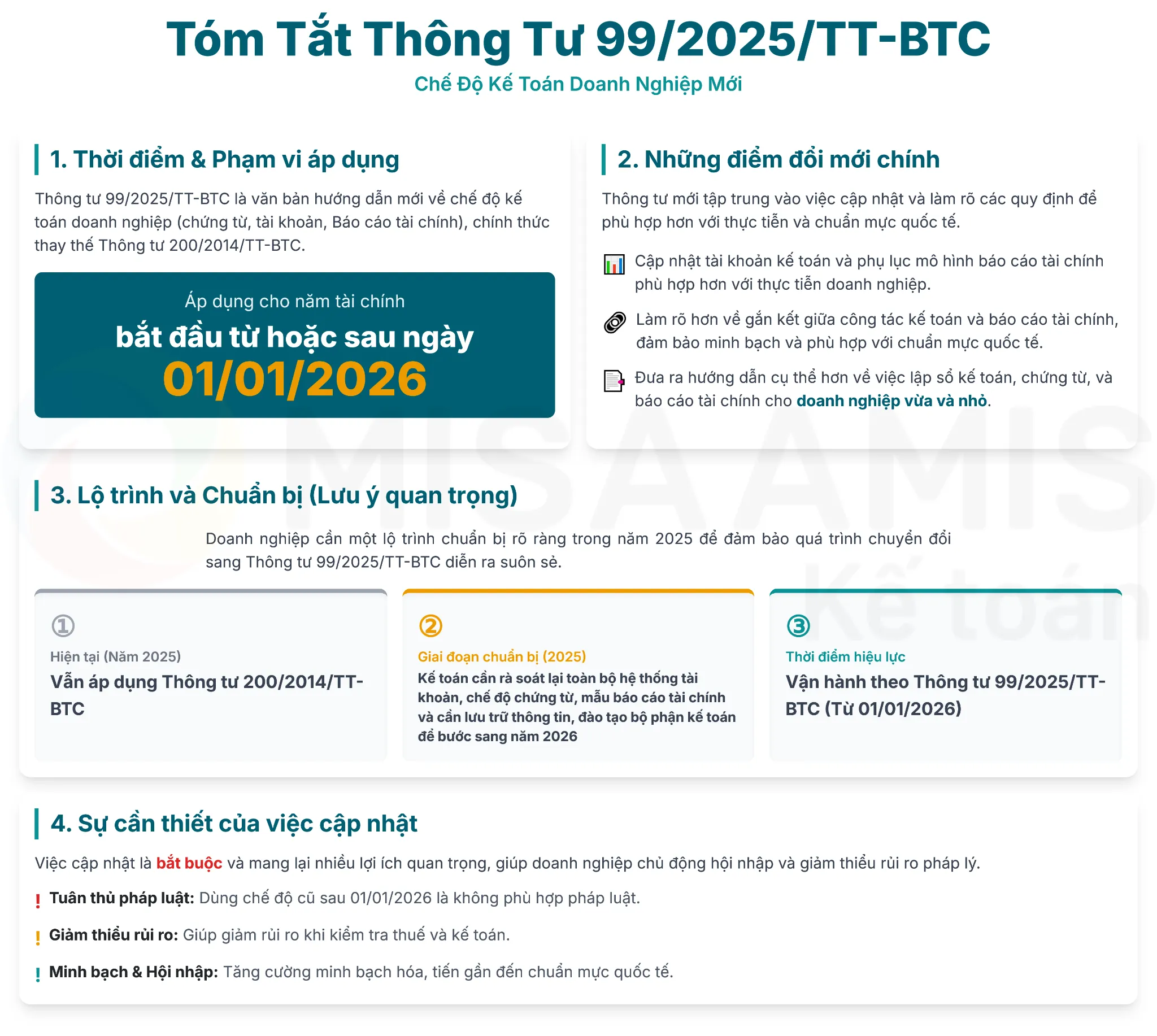

Ngày 27/10/2025, Bộ trưởng Bộ Tài chính ban hành Thông tư 99/2025/TT-BTC thay thế thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp. Trong thông tư mới này có nhiều điểm mới khác biệt với thông tư 200/2014/TT-BTC về hệ thống tài khoản kế toán, hệ thống mẫu biểu,.. Cùng MISA AMIS tìm hiểu chi tiết những điểm mới này trong phần dưới đây.

1. Tổng quan về Thông tư 99/2025/TT-BTC thay thế Thông tư 200

| Loại văn bản | Thông tư |

| Số, ký hiệu | 99/2025/TT-BTC |

| Tổ chức ban hành | Bộ Tài Chính |

| Ngày ban hành | 27/10/2025 |

| Phạm vi điều chỉnh của Thông tư 99/2025/TT-BTC | Hướng dẫn về chứng từ kế toán, tài khoản kế toán, ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Việc xác định nghĩa vụ thuế của doanh nghiệp đối với Ngân sách nhà nước được thực hiện theo quy định của pháp luật về thuế. |

| Đối tượng áp dụng |

|

| Ngày có hiệu lực | Có hiệu lực thi hành kể từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026 |

Tải toàn văn Thông tư 99/2025/TT-BTC thay thế thông tư 200 Tại Đây

2. Nội dung chính của Thông tư 99/2025/TT-BTC

| Chương | Nội dung của thông tư 99/2025/TT-BTC |

| Chương I -Quy định chung

|

Điều 1. Phạm vi điều chỉnh

Điều 2. Đối tượng áp dụng Điều 3. Công tác quản trị và kiểm soát nội bộ Điều 4. Đơn vị tiền tệ trong kế toán Điều 5. Thay đổi đơn vị tiền tệ trong kế toán Điều 6. Công tác kế toán khi doanh nghiệp lựa chọn đơn vị tiền tệ trong kế toán không phải là Đồng Việt Nam Điều 7. Tổ chức bộ máy kế toán và công tác kế toán tại đơn vị trực thuộc doanh nghiệp |

| Chương II – Chứng từ kế toán | Điều 8. Quy định chung về chứng từ kế toán

Điều 9. Hệ thống biểu mẫu chứng từ kế toán Điều 10. Lập, ký và kiểm soát chứng từ kế toán |

| Chương III – Tài khoản kế | Điều 11. Hệ thống tài khoản kế toán |

| Chương IV- Sổ kế toán | Điều 12. Sổ kế toán

Điều 13. Mở sổ, ghi sổ và khóa sổ kế toán |

| Chương V – Báo cáo tài chính | Điều 14. Mục đích của Báo cáo tài chính

Điều 15. Kỳ lập Báo cáo tài chính Điều 16. Đối tượng, trách nhiệm lập Báo cáo tài chính Điều 17. Hệ thống Báo cáo tài chính của doanh nghiệp Điều 18. Sửa đổi, bổ sung Báo cáo tài chính Điều 19. Yêu cầu đối với thông tin trình bày trên Báo cáo tài chính Điều 20. Nguyên tắc lập và trình bày Báo cáo tài chính của doanh nghiệp đáp ứng giả định hoạt động liên tục Điều 21. Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán Điều 22. Nguyên tắc lập và trình bày Báo cáo tài chính khi chuyển đổi loại hình doanh nghiệp Điều 23. Nguyên tắc lập và trình bày Báo cáo tài chính khi chia, tách, hợp nhất, sáp nhập doanh nghiệp Điều 24. Nguyên tắc lập và trình bày Báo cáo tài chính khi doanh nghiệp không đáp ứng giả định hoạt động liên tục Điều 25. Thời hạn nộp Báo cáo tài chính Điều 26. Nơi nhận Báo cáo tài chính Điều 27. Công khai Báo cáo tài chính |

| Chương VI – Tổ chức thực | Điều 28. Quy định về sử dụng phần mềm kế toán

Điều 29. Chuyển đổi số dư trên sổ kế toán Điều 30. Điều khoản chuyển tiếp Điều 31. Điều khoản thi hành |

| Các file ban hành kèm theo | |

| Phụ lục I | Danh mục biểu mẫu chứng từ kế toán |

| Phụ lục II | Hệ thống tài khoản kế toán doanh nghiệp |

| Phụ lục III | Danh mục biểu mẫu sổ kế toán |

| Phụ lục IV | Danh mục biểu mẫu Báo cáo Tài chính |

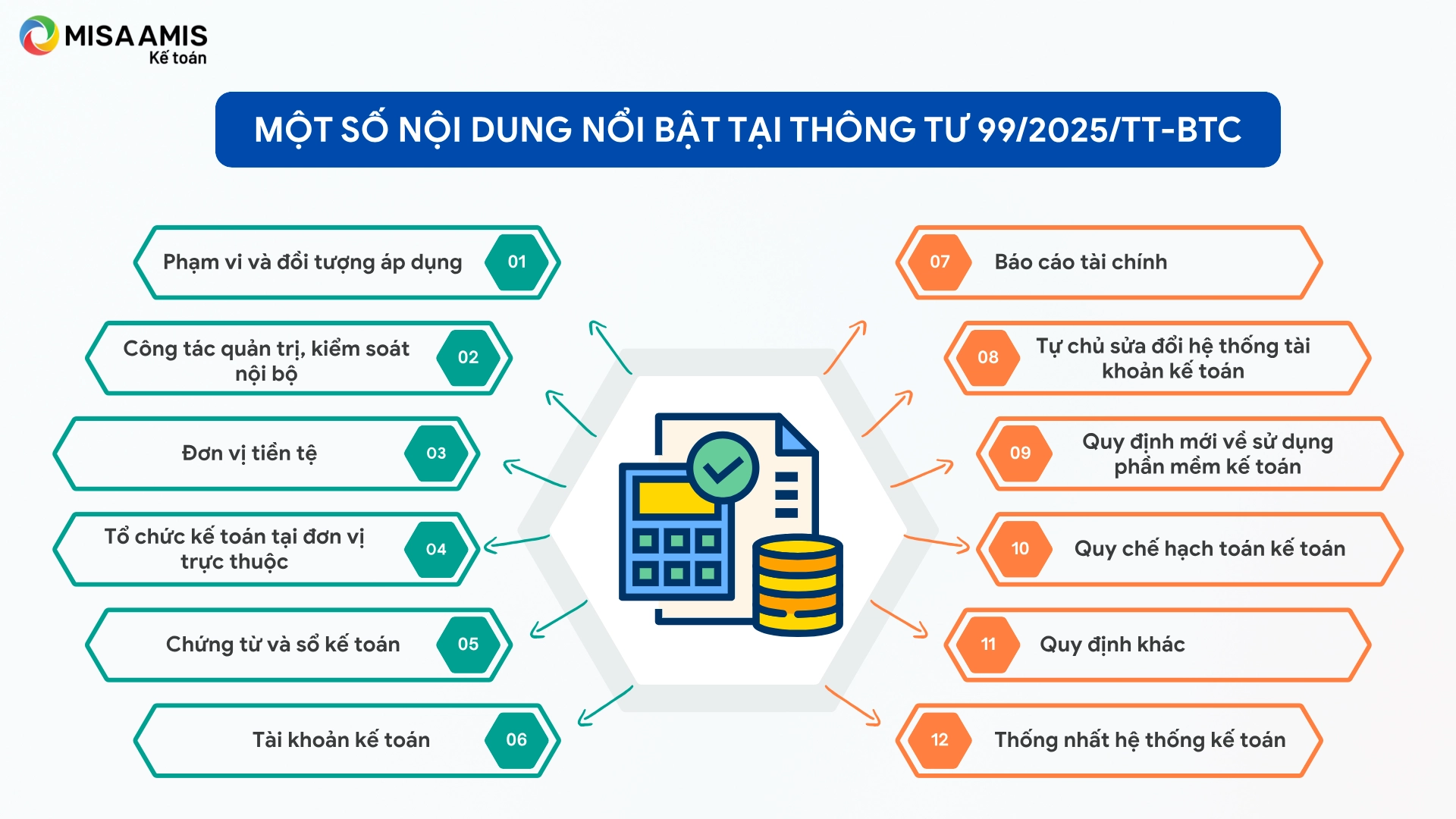

3. 12 điểm mới trong thông tư 99/2025/TT-BTC thay thế TT200/2014/TT-BTC

3.1. Phạm vi và đối tượng áp dụng thông tư thay thế thông tư 200/2014/TT-BTC

| Đối tượng áp | Thông tư 200/2014/TT-BTC | Thông tư 99/2025/TT-BTC |

| 1. Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. | Có | Có |

| 2. Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện chế độ kế toán hoặc văn bản quy phạm pháp luật về kế toán theo hướng dẫn của Ngân hàng Nhà nước Việt Nam. | Không | Có |

Thông tư mới bổ sung tổ chức tín dụng vào đối tượng áp dụng. Đối với các tổ chức này, thông tư sẽ quy định các nghiệp vụ không đặc thù như hàng tồn kho, tài sản cố định, công nợ. Các nghiệp vụ đặc thù của ngành ngân hàng sẽ tiếp tục tuân theo quy định của Ngân hàng Nhà nước.

3.2. Bổ sung nội dung công tác quản trị và kiểm soát nội bộ trong kế toán doanh nghiệp

Căn cứ theo Điều 3 Thông tư 99/2025/TT-BTC quy định:

Việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh của doanh nghiệp phải tuân thủ quy định của pháp luật, cơ chế chính sách có liên quan.

Doanh nghiệp có trách nhiệm tự xây dựng quy chế quản trị nội bộ (hoặc các tài liệu tương đương) và tổ chức kiểm soát nội bộ nhằm phân định rõ quyền, nghĩa vụ và trách nhiệm của các bộ phận và cá nhân có liên quan đến việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh tại doanh nghiệp, đảm bảo tuân thủ các quy định của pháp luật doanh nghiệp và pháp luật có liên quan.

“Doanh nghiệp tự xây dựng quy chế về quyền hạn, trách nhiệm của kế toán phù hợp với đặc thù và quy mô hoạt động”

3.3. Điểm mới về đơn vị tiền tệ trong kế toán theo thông tư 99/2025/TT-BTC

3.3.1. Đơn vị tiền tệ theo thông tư 99/2025/TT-BTC

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia là “đ”; ký hiệu quốc tế là “VND”) được dùng để ghi sổ kế toán, lập và trình bày Báo cáo tài chính của doanh nghiệp. Trường hợp doanh nghiệp chủ yếu thu, chi bằng ngoại tệ, đáp ứng được các yếu tố quy định tại khoản 2, 3, 4 Điều 31 Thông tư 99/2025/TT-BTC thì được chọn một loại ngoại tệ làm đơn vị tiền tệ trong kế toán để ghi sổ kế toán và chịu trách nhiệm về lựa chọn đó trước pháp luật.

Doanh nghiệp căn cứ vào các yếu tố sau đây để xác định đơn vị tiền tệ trong kế toán:

|

|

Trường hợp căn cứ vào các yếu tố tại khoản 2 Điều 31 Thông tư 99/2025/TT-BTC mà doanh nghiệp chưa xác định được đơn vị tiền tệ trong kế toán thì các yếu tố sau đây cũng được xem xét để làm căn cứ xác định đơn vị tiền tệ trong kế toán của doanh nghiệp:

|

|

– Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của doanh nghiệp. Sau khi xác định được đơn vị tiền tệ trong kế toán thì doanh nghiệp không được thay đổi, trừ khi có sự thay đổi lớn về hoạt động quản lý và kinh doanh dẫn đến thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

3.3.2. Điểm mới về tỷ giá hối đoái trong thông tư thay thế thông tư 200/2014/TT-BTC

Trước đây, TT200/2014/TT-BTC quy định các tỷ giá khi ghi nhận mua/bán khác nhau, gây phức tạp trong hạch toán. Thông tư 99/2025/TT-BTC đã có sự làm rõ và linh hoạt hơn trong việc xác định tỷ giá giao dịch thực tế và tỷ giá chuyển đổi:

| Tỷ giá Giao dịch Thực tế theo Thông tư 99/2025/TT-BTC (Áp dụng cho giao dịch trong kỳ): Doanh nghiệp được lựa chọn tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi thường xuyên giao dịch hoặc tỷ giá xấp xỉ (chênh lệch không vượt quá +/-1% so với tỷ giá trung bình). |

| Tỷ giá Chuyển đổi Đơn vị Tiền tệ: Khi thay đổi đơn vị tiền tệ kế toán, doanh nghiệp phải chuyển đổi số dư theo tỷ giá mua bán chuyển khoản trung bình của ngân hàng nơi thường xuyên có giao dịch tại ngày thay đổi đơn vị tiền tệ |

3.4. Tổ chức kế toán tại đơn vị trực thuộc

TT 99/2025/TT-BTC đơn giản hóa và phân cấp mạnh mẽ quyền quyết định về lập BCTC riêng cho đơn vị trực thuộc:

- Quyền quyết định của Doanh nghiệp: Doanh nghiệp (trụ sở chính) có trách nhiệm tổ chức bộ máy kế toán và được quyết định công tác kế toán cho các đơn vị trực thuộc.

- Nguyên tắc Tổng hợp bắt buộc: Doanh nghiệp có các đơn vị trực thuộc phải tổng hợp cả thông tin tài chính của trụ sở chính và các đơn vị trực thuộc vào Báo cáo tài chính của doanh nghiệp. Việc này phải được thực hiện trên cơ sở loại trừ tất cả các giao dịch nội bộ giữa trụ sở chính với các đơn vị trực thuộc hoặc giữa các đơn vị trực thuộc với nhau.

- Không bắt buộc lập BCTC riêng: Doanh nghiệp có các đơn vị trực thuộc phải tổng hợp cả thông tin tài chính của trụ sở chính và các đơn vị trực thuộc vào Báo cáo tài chính của doanh nghiệp trên cơ sở loại trừ tất cả các giao dịch nội bộ giữa trụ sở chính với các đơn vị trực thuộc hoặc giữa các đơn vị trực thuộc với nhau. Trong trường hợp này, trụ sở chính và các đơn vị trực thuộc của doanh nghiệp không bắt buộc phải lập Báo cáo tài chính của đơn vị mình, trừ trường hợp pháp luật khác có yêu cầu.

- Loại trừ Doanh thu/Chi phí nội bộ: Khi luân chuyển sản phẩm, hàng hóa, dịch vụ giữa các đơn vị trực thuộc của doanh nghiệp, tùy theo đặc điểm hoạt động, phân cấp quản lý của từng đơn vị, doanh nghiệp có thể quyết định việc ghi nhận doanh thu tại các đơn vị trực thuộc mà không phụ thuộc vào chứng từ kèm theo (hóa đơn hay chứng từ nội bộ). Khi lập Báo cáo tài chính tổng hợp, tất cả các khoản doanh thu giữa các đơn vị trực thuộc đều phải được loại trừ

3.5. Chứng từ và sổ sách kế toán theo thông tư thay thế thông tư 200/2014/TT-BTC

Thông tư 99/2025/TT-BTC mang đến nhiều điểm đổi mới về chứng từ kế toán và sổ sách kế toán, hướng đến tăng cường quyền tự chủ cho doanh nghiệp, đồng thời đảm bảo tính minh bạch và tuân thủ theo Luật Kế toán hiện hành:

- Tự chủ thiết Kế chứng từ & sổ sách: Doanh nghiệp được xây dựng, thiết kế biểu mẫu chứng từ kế toán tùy theo đặc điểm hoạt động sản xuất kinh doanh và yêu cầu quản lý của đơn vị mình.

- Đơn giản hóa quy định ký chứng từ: Việc lập và ký chứng từ kế toán được thực hiện theo quy định của Luật Kế toán, văn bản hướng dẫn Luật kế toán, hướng dẫn tại Thông tư này và các văn bản sửa đổi, bổ sung, thay thế. Các quy tắc chi tiết về hình thức và cách thức ký (như loại mực, chữ viết) sẽ tuân theo các quy định chung của Luật Kế toán, thay vì bị ràng buộc bởi các quy định chi tiết cứng nhắc trong chế độ kế toán như trước đây

3.6. Tài khoản kế toán

3.6.1. Hệ thống tài khoản theo thông tư 99/2025/BTC

Thông tư 99 đã chuyển giao quyền chi tiết hóa và tùy chỉnh hệ thống tài khoản (HTTTK) từ Bộ Tài chính sang cho doanh nghiệp, thúc đẩy việc sử dụng HTTK như một công cụ quản trị mạnh mẽ, miễn là doanh nghiệp tuân thủ nguyên tắc kế toán cơ bản và chịu trách nhiệm về tính chính xác, trung thực của Báo cáo tài chính.

- Thông Tư 99 cho phép doanh nghiệp chủ động mở thêm các tài khoản chi tiết (tiết khoản) để phù hợp với yêu cầu quản trị nội bộ. Khi sửa đổi, bổ sung HTTK, doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán để làm cơ sở thực hiện, nêu rõ sự cần thiết và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi.

- Không quy định chi tiết TK cấp 2 bắt buộc: Thông tư 99/2025/TT-BTC giảm bớt sự quy định cứng nhắc về các tài khoản chi tiết cố định (cấp 2, 3). Thay vào đó, doanh nghiệp được quyền mở thêm các tài khoản chi tiết cho các tài khoản tổng hợp.

3.6.2. Bãi bỏ và bổ sung một số tài khoản mới so với thông tư 200/2014/TT-BTC

Thông tư 99/2025/TT-BTC đã bổ sung một số tài khoản kế toán cấp 1 và cấp 2 mới để phản ánh chính xác hơn bản chất giao dịch và đặc thù ngành nghề, đặc biệt trong lĩnh vực nông nghiệp, xuất nhập khẩu và thuế tiêu thụ đặc biệt.

- Bổ sung Tài khoản Mới và Chức năng Mới:

|

Tài khoản

|

Nội dung Bổ sung trong Thông tư 99/2025/TT-BTC

|

|

TK 215 – Tài sản Sinh học

|

Bổ sung Tài khoản cấp 1 mới. Tài sản sinh học (bao gồm súc vật nuôi cho sản phẩm định kỳ, cây lâu năm, súc vật nuôi lấy sản phẩm một lần, cây trồng mùa vụ) được tách khỏi Tài sản cố định hữu hình (TK 211) và phản ánh tại tài khoản riêng này.

|

|

TK 2295 – Dự phòng tổn thất Tài sản Sinh học

|

Tài khoản này được sử dụng để trích lập hoặc hoàn nhập dự phòng tổn thất tài sản sinh học. Nếu số dự phòng phải lập lớn hơn số đã lập kỳ trước, doanh nghiệp trích lập bổ sung vào Giá vốn hàng bán (TK 632)

|

|

TK 1383 – Thuế TTĐB của hàng nhập khẩu

|

Thông tư 99/2025/TT-BTC hướng dẫn kế toán Thuế tiêu thụ đặc biệt (TTĐB) của hàng nhập khẩu (ví dụ mặt hàng xăng) được thực hiện tại Tài khoản 1383 – Thuế TTĐB của hàng nhập khẩu

|

- Bỏ TK 1562 -Chi phí thu mua hàng hóa: Thông tư 99/2025/TT-BTC cho phép xử lý linh hoạt hơn đối với chi phí thu mua. Trường hợp chi phí thu mua hàng hóa có giá trị nhỏ liên quan đến nhiều mặt hàng, doanh nghiệp có thể ghi nhận ngay vào giá vốn hàng bán (TK 632). Quy định này giúp tránh việc ghi nhận sai tài khoản hạch toán do không phân bổ chi tiết được các chi phí nhỏ, thay thế phương pháp phức tạp trước đây (ngụ ý loại bỏ TK 1562).

- Bỏ TK 611 (Mua hàng): Tài khoản TK 611 (Mua hàng) được sử dụng để theo dõi HTK theo phương pháp Kiểm kê định kỳ.

3.7. Một số quy định mới khác theo thông tư 99/2025/TT-BTC

- Hàng Khuyến Mại: Thông tư mới quy định khi bán hàng khuyến mại, doanh nghiệp sẽ ghi nhận Nợ chi phí/Có 3331 (Thuế GTGT phải nộp), đồng nhất với quy định tại Thông tư 133.

- Tính Giá Xuất Kho Linh Hoạt: Cho phép doanh nghiệp áp dụng nhiều phương pháp tính giá xuất kho khác nhau cho từng loại vật tư, hàng hóa cụ thể, thay vì chỉ một phương pháp duy nhất cho toàn bộ.

- Áp dụng Phương pháp Chi phí Chuẩn (Standard Cost) trong tính giá thành sản phẩm theo Thông tư 99/2025/TT-BTC: Thông tư bổ sung hướng dẫn áp dụng phương pháp chi phí chuẩn trong tính giá thành sản phẩm cho các doanh nghiệp sản xuất. Giúp doanh nghiệp có giá thành sản phẩm tức thì và không cần chờ phân bổ chi phí cuối kỳ, hỗ trợ tính toán lãi lỗ nhanh chóng. Khi bán hàng sẽ theo giá định mức, sau này tính lại giá sẽ đưa phần chênh vào HTK hoặc giá vốn.

- Thay đổi mẫu tại Phụ lục ban hành kèm theo gồm có:

| Phụ lục 1: Danh mục và biểu mẫu chứng từ kế toán |

| Phụ lục 2: Hệ thống tài khoản doanh nghiệp |

| Phụ lục 3: Sổ kế toán: gồm 42 mẫu sổ. Trước đây theo Thông tư 200 có 45 sổ. |

| Phụ lục 4: Biểu mẫu Báo cáo tài chính. |

3.8. Báo cáo tài chính theo thông tư 99/2025/TT-BTC

- Đổi tên Bảng cân đối kế toán thành Báo cáo tình hình tài chính. Các thành phần khác giữ nguyên: Báo cáo kết quả hoạt động kinh doanh, Lưu chuyển tiền tệ và Thuyết minh BCTC. (Mẫu biểu khác với TT200)

- Kỳ Lập Báo Cáo: Bắt buộc lập BCTC năm. BCTC giữa niên độ (quý, bán niên) không bắt buộc theo chế độ kế toán mà phụ thuộc vào các luật liên quan khác (ví dụ: Luật Chứng khoán).

- BCTC Công Ty Có Chi Nhánh: BCTC của công ty bắt buộc phải hợp nhất các đơn vị trực thuộc (chi nhánh độc lập và phụ thuộc), yêu cầu bù trừ các khoản nội bộ. Không còn BCTC tổng hợp riêng biệt.

- Doanh nghiệp có thể thay đổi tài khoản nhưng BCTC phải đảm bảo đúng thông tư, chỉ được thêm chứ không được sửa đổi các chỉ tiêu đã quy định.

Lưu ý quan trọng: Chỉ những sai sót trọng yếu mới phải điều chỉnh hồi tố. Các sự kiện sau ngày kết thúc kỳ kế toán năm không được làm thay đổi BCTC đã lập.

3.9. Doanh nghiệp được tự chủ sửa đổi hệ thống tài khoản kế toán, không cần “xin phép” Bộ Tài chính

Theo quy định tại Điều 11 Thông tư 99/2025/TT-BTC, doanh nghiệp được quyền tự chủ sửa đổi, bổ sung hệ thống tài khoản kế toán để phù hợp với đặc điểm hoạt động và yêu cầu quản lý nội bộ, thay vì phải “xin phép Bộ Tài chính” như quy định cũ tại Thông tư 200/2014/TT-BTC.

Cụ thể:

- Doanh nghiệp được phép thay đổi tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán hướng dẫn tại Phụ lục II Thông tư 99.

- Việc sửa đổi phải đảm bảo:

- Phân loại và hệ thống hóa được đầy đủ các nghiệp vụ phát sinh.

- Không trùng lặp đối tượng hạch toán.

- Tuân thủ các nguyên tắc kế toán hiện hành.

- Không làm thay đổi hoặc ảnh hưởng đến các chỉ tiêu, thông tin trình bày trên Báo cáo tài chính.

Đặc biệt, khi thực hiện sửa đổi hoặc mở thêm tài khoản kế toán, doanh nghiệp có trách nhiệm:

- Ban hành Quy chế mở tài khoản kế toán (hoặc tài liệu tương đương) làm cơ sở thực hiện.

- Quy chế phải nêu rõ lý do, nội dung điều chỉnh và doanh nghiệp hoàn toàn chịu trách nhiệm trước pháp luật về các thay đổi đã ban hành.

Trường hợp không có sửa đổi, doanh nghiệp tiếp tục áp dụng hệ thống tài khoản kế toán như hướng dẫn tại Phụ lục II của Thông tư 99.

Ngoài ra, đối với các nghiệp vụ phát sinh chưa được hướng dẫn tại Thông tư 99, doanh nghiệp được căn cứ vào bản chất nghiệp vụ, Luật Kế toán, Chuẩn mực kế toán Việt Nam và các nguyên tắc hướng dẫn tại Thông tư 200 để thực hiện hạch toán phù hợp.

=> Đây là thay đổi quan trọng, thể hiện xu hướng trao quyền chủ động cho doanh nghiệp trong công tác tổ chức hệ thống kế toán, đồng thời siết chặt trách nhiệm giải trình và bảo đảm tính thống nhất trong báo cáo tài chính.

3.10. Quy định mới về sử dụng phần mềm kế toán từ ngày 01/01/2026 theo Thông tư 99

Theo Điều 28 Thông tư 99/2025/TT-BTC, kể từ ngày 01/01/2026, doanh nghiệp sử dụng phần mềm kế toán phải đảm bảo tuân thủ các yêu cầu tối thiểu về chuyên môn và nghiệp vụ kế toán. Đây là quy định nhằm chuẩn hóa công tác ghi sổ kế toán theo phương thức điện tử, đồng thời tăng cường tính minh bạch, an toàn và khả năng kiểm soát số liệu.

- Yêu cầu tối thiểu đối với phần mềm kế toán: Phần mềm kế toán doanh nghiệp lựa chọn sử dụng phải đáp ứng các tiêu chí sau:

- Tuân thủ pháp luật về kế toán, thuế: Mọi quy trình, chức năng, định khoản phải phù hợp quy định hiện hành, không được làm sai lệch bản chất nghiệp vụ hoặc thay đổi nguyên tắc kế toán.

- Đảm bảo tính chính xác, minh bạch: Số liệu xử lý không được trùng lặp, sai lệch; khi có chỉnh sửa phải có lưu vết thay đổi theo thời gian để phục vụ công tác kiểm tra, đối chiếu.

- Bảo mật và an toàn dữ liệu: Phần mềm cần có cơ chế bảo vệ, cảnh báo, chống can thiệp trái phép vào số liệu kế toán. Đảm bảo dữ liệu không bị xóa, chỉnh sửa bất hợp pháp.

- Cung cấp dữ liệu kịp thời khi cần thiết: Có khả năng trích xuất báo cáo, sổ sách, dữ liệu đầu ra đầy đủ, chính xác, phục vụ cho cơ quan thuế và các bên có thẩm quyền khi được yêu cầu.

- Khả năng kết nối, tích hợp hệ thống: Có thể kết nối với hóa đơn điện tử, chữ ký số, ngân hàng, phần mềm bán hàng hoặc các hệ thống khác để đồng bộ và liên thông dữ liệu kế toán.

- Sẵn sàng cập nhật theo quy định mới: Có khả năng nâng cấp khi pháp luật về kế toán, thuế thay đổi, đảm bảo phần mềm luôn vận hành đúng chuẩn.

- Trách nhiệm của doanh nghiệp: Người quản lý, điều hành doanh nghiệp, kế toán trưởng hoặc người phụ trách kế toán phải chịu trách nhiệm trước pháp luật về:

- Tính chính xác, trung thực của thông tin kế toán trên phần mềm.

- Việc lựa chọn, sử dụng phần mềm không đáp ứng yêu cầu cũng có thể dẫn đến hậu quả pháp lý nếu xảy ra sai lệch số liệu.

3.11. Doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán trong nhiều trường hợp

Theo quy định tại Thông tư 99/2025/TT-BTC, có hiệu lực từ ngày 01/01/2026, doanh nghiệp phải tự ban hành Quy chế hạch toán kế toán (hoặc tài liệu tương đương) khi thực hiện các điều chỉnh về hệ thống kế toán nội bộ trong các trường hợp cụ thể như sau:

- Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu chứng từ kế toán theo khoản 2 Điều 9 Thông tư 99/2025/TT-BTC.

- Khi sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán theo khoản 2 Điều 11 Thông tư 99/2025/TT-BTC.

- Khi thiết kế thêm hoặc sửa đổi, bổ sung về biểu mẫu sổ kế toán theo khoản 2 Điều 12 Thông tư 99/2025/TT-BTC.

- Khi bổ sung thêm các chỉ tiêu của Báo cáo tài chính theo khoản 1 Điều 18 Thông tư 99/2025/TT-BTC

Tại Thông tư 200/2014/TT-BTC, khi muốn sửa đổi các nội dung liên quan đến tài khoản kế toán, chứng từ, sổ sách hay báo cáo tài chính, doanh nghiệp phải xin phép và được Bộ Tài chính chấp thuận bằng văn bản.

Tuy nhiên, theo Thông tư 99, cơ chế này đã được bãi bỏ, thay vào đó là trao quyền chủ động cho doanh nghiệp, đi kèm với yêu cầu bắt buộc ban hành quy chế nội bộ rõ ràng.

3.12. Thống nhất hệ thống kế toán, thay thế toàn bộ các Thông tư cũ

Theo Điều 31 Thông tư 99/2025/TT-BTC, kể từ ngày 01/01/2026, Thông tư này chính thức có hiệu lực thi hành và được áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

Đáng chú ý, Thông tư 99/2025/TT-BTC thay thế đồng loạt các văn bản quy phạm pháp luật về kế toán doanh nghiệp trước đây, cụ thể:

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp (trừ trường hợp quy định tại khoản 2 Điều 31 Thông tư 99/2025/TT-BTC),

- Thông tư 75/2015/TT-BTC ngày 18/5/2015 của Bộ Tài chính về sửa đổi, bổ sung Điều 128 Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính,

- Thông tư 53/2016/TT-BTC ngày 21/3/2016 về sửa đổi, bổ sung một số Điều của Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính.

- Thông tư 195/2012/TT-BTC ngày 15/11/2012 hướng dẫn kế toán áp dụng cho đơn vị chủ đầu tư.

Việc hợp nhất và thay thế toàn bộ các thông tư này đánh dấu một bước chuyển quan trọng trong việc chuẩn hóa khung pháp lý kế toán doanh nghiệp tại Việt Nam, giúp:

- Xóa bỏ sự chồng chéo, trùng lặp giữa các văn bản cũ.

- Tạo sự thống nhất, minh bạch và dễ áp dụng cho doanh nghiệp.

- Đơn giản hóa công tác tra cứu, tổ chức thực hiện chế độ kế toán trong thực tiễn.

MISA sẽ tiếp tục bổ sung thêm các nội dung phân tích chi tiết.

4. So sánh thông tư 99/2025/TT-BTC và thông tư 200/2014/TT-BTC

| Tiêu chí | Thông tư 200/2014/TT-BTC | Thông tư 99/2025/TT-BTC |

1. Phạm vi và đối tượng áp dụng |

||

| Đối tượng | Mọi loại hình doanh nghiệp, trừ doanh nghiệp siêu nhỏ | Giữ nguyên đối tượng nhưng mở rộng thêm đối tượng áp dụng cho doanh nghiệp có vốn đầu tư nước ngoài, cho phép tùy chọn áp dụng IFRS từng phần hoặc toàn phần |

| Phạm vi | Áp dụng chế độ kế toán Việt Nam (VAS) | Tiệm cần IFRS – hướng tới thống nhất chuẩn mực kế toán Việt Nam (VAS 2025) và IFRS, có lộ trình chuyển đổi |

| 2. Hệ thống tài khoản kế toán | ||

| Cấu trúc | 9 loại tài khoản chính

Số tài khoản cấp 1: 76 tài khoản |

Giữ nguyên 9 loại nhưng sắp xếp lại bản chất

Số tài khoản cấp 2: 71 tài khoản |

| Tài khoản mới | Không có |

Tài khoản cấp 1: TK 215, TK 332 Tài khoản cấp 2: TK 2295, TK 1383, TK 1385, TK 6275,… Bổ sung tài khoản cấp 3: TK 82111, TK 82112,… |

| Bãi bỏ tài khoản | x | TK 161, TK 611, TK 1562, TK 3385,TK 441, TK 461, TK 466,… |

| Ghi nhận doanh thu | Theo thời điểm chuyển giao rủi ro, lợi ích | Tiệm cận mô hình 5 bước IFRS 15, yêu cầu xác định nghĩa vụ thực hiện, giá giao dịch, phân bổ doanh thu |

| 3. Báo cáo tài chính | ||

| Hệ thống BCTC | 4 báo cáo (bảng CĐKT, KDKD, LCTT, Thuyết minh) | Vẫn 4 báo cáo nhưng đổi tên bảng cân đối kế toán thành Báo cáo tình hình tài chính |

| Bổ sung/Sửa đổi BCTC |

|

|

| BCTC của đơn vị trực thuộc | Các đơn vị trực thuộc không có tư cách pháp nhân vẫn bắt buộc phải lập báo cáo tài chính riêng theo kỳ báo cáo của công ty mẹ để phục vụ hợp nhất, kiểm tra, đối chiếu. | Trao quyền quyết định hoàn toàn cho doanh nghiệp mẹ. DN có thể lựa chọn lập hoặc không lập BCTC riêng cho đơn vị phụ thuộc tùy theo mô hình tổ chức và nhu cầu quản trị. |

| Khi lập BCTC tổng hợp | Khi lập BCTC tổng hợp giữa doanh nghiệp và các đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, phải loại trừ số dư các khoản mục nội bộ, các khoản doanh thu, chi phí, lãi, lỗ chưa thực hiện. | Doanh nghiệp có các đơn vị trực thuộc phải tổng hợp cả thông tin tài chính của trụ sở chính và các đơn vị trực thuộc vào BCTC của doanh nghiệp. |

| Đơn vị tiền tệ | VND, được chọn ngoại tệ nếu đáp ứng điều kiện | Giữ nguyên nhưng yêu cầu công bố căn cứ lựa chọn ngoại |

| Xử lý chỉ tiêu không số liệu |

Những chỉ tiêu không có số liệu được miễn trình bày trên BCTC. DN được chủ động đánh lại số thứ tự các chỉ tiêu của BCTC theo nguyên tắc liên tục trong mỗi phần |

Các chỉ tiêu không có số liệu thì doanh nghiệp không phải trình bày DN không được đánh lại “Mã số” chỉ tiêu (Áp dụng cho Báo cáo lưu chuyển tiền tệ) |

5. Lộ trình đáp ứng trên phần mềm kế toán online MISA AMIS

Hiện tại, MISA đảm bảo đáp ứng kịp thời Thông tư 99/2025/TT-BTC. Lộ trình đáp ứng trên phần mềm đảm bảo để ngay khi thông tư thay thế có hiệu lực người dùng sẽ có phiên bản phần mềm đáp ứng thông tư để sử dụng. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác, với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Nhận tư vấn thêm về phần mềm kế toán online MISA AMIS tại đây:

![]()