Bảng tính khấu hao tài sản cố định là một trong những mẫu bảng quan trọng nhằm phản ánh số khấu hao tài sản cố định phải trích vào chi phí hàng tháng. Hãy cùng MISA AMIS cập nhật bảng mẫu mới nhất theo thông tư 99, TT 133 và thông tư 200.

1. Khấu hao tài sản cố định là gì?

Theo mục 9 điều 2 thông tư số 45/2013/TT-BTC quy định:

“Khấu hao tài sản cố định là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định.”

Việc trích tài sản này nhằm mục đích đảm bảo tuân thủ nguyên tắc phù hợp và thu hồi số vốn mà doanh nghiệp đã bỏ ra để đầu tư vào tài sản cố định.

Doanh nghiệp dù quy mô lớn hay nhỏ đều cần nắm bắt các số liệu cụ thể để phản ánh và đánh giá đúng khoản khấu hao tài sản cố định phải trích và phân bổ số khấu hao đó, giúp kế toán doanh nghiệp biết được có thể hạch toán cho các đối tượng sử dụng tài sản cố định hàng tháng.

2. Mẫu bảng tính khấu hao tài sản cố định theo thông tư 99, TT 133 và TT 200

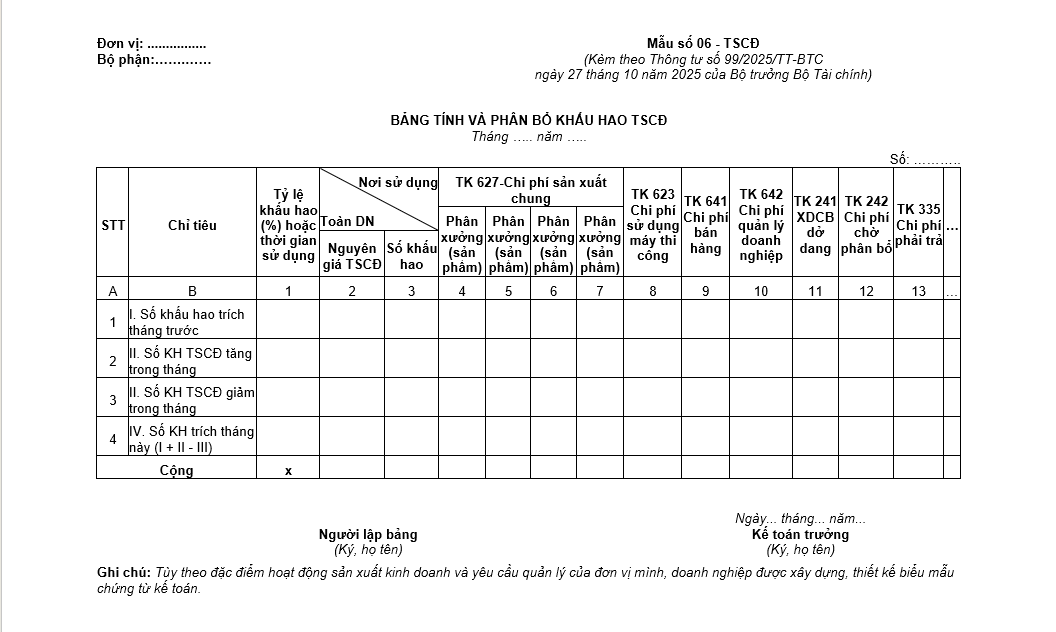

2.1. Mẫu bảng tính và phân bổ khấu hao TSCĐ theo Thông tư 99

[Tải File Word – bảng tính và phân bổ khấu hao TSCĐ theo Thông tư 99]

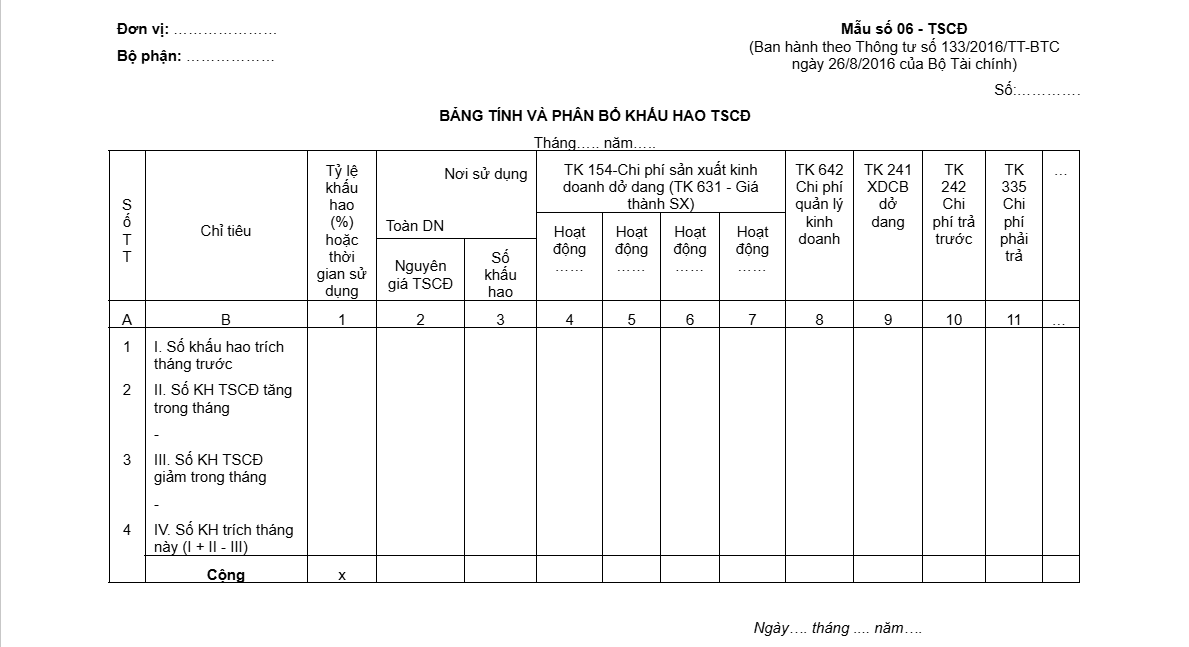

2.2. Mẫu bảng tính khấu hao tài sản cố định theo mẫu 06-TSCĐ Thông tư 133/2016/TT-BTC

Mẫu 06-TSCĐ được ban hành kèm theo Thông tư 133/2016/TT-BTC áp dụng cho các doanh nghiệp vừa và nhỏ hoạt động tại Việt Nam

Tải ngay mẫu bảng tính khấu hao tài sản cố định theo thông tư 133 TẠI ĐÂY

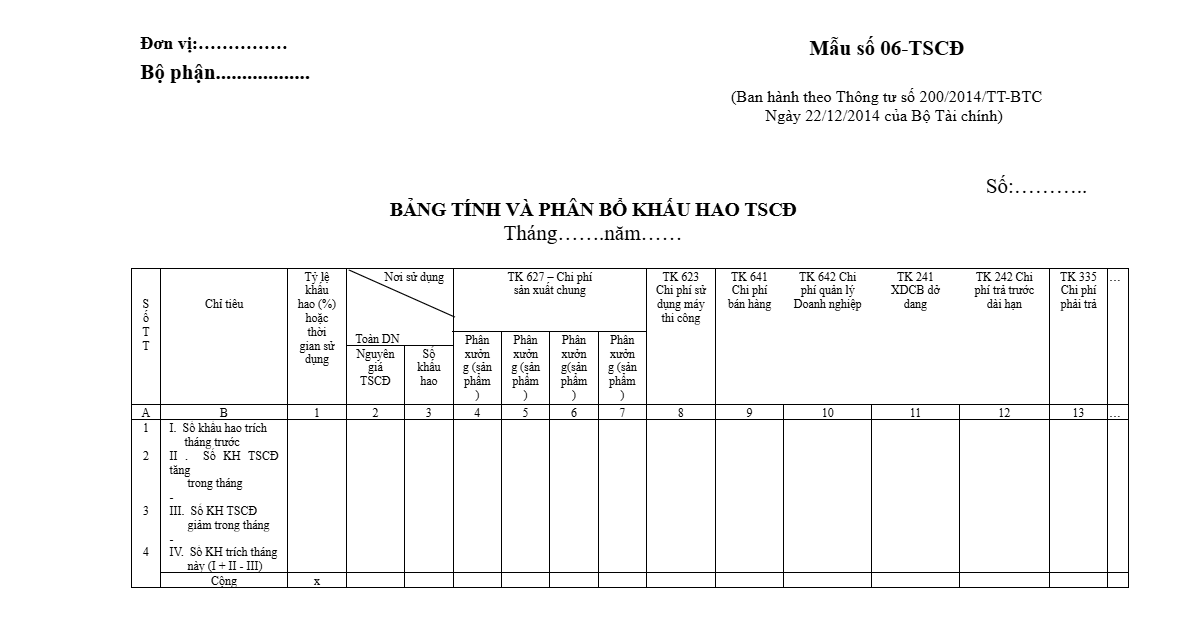

2.3. Mẫu bảng tính khấu hao tài sản cố định theo mẫu 06-TSCĐ thông tư 200/2014/TT-BTC

Tải ngay mẫu bảng tính khấu hao tài sản cố định theo thông tư 200 TẠI ĐÂY

Hiện nay, nhằm đơn giản hóa các nghiệp vụ kế toán, trong đó có nghiệp vụ khấu hao tài sản cố định, các doanh nghiệp đã áp dụng các công cụ quản lý tự động giúp kế toán tiết kiệm thời gian và công sức hiệu quả. Các công cụ như phần mềm kế toán online MISA AMIS giúp doanh nghiệp dễ dàng theo dõi, cụ thể như sau:

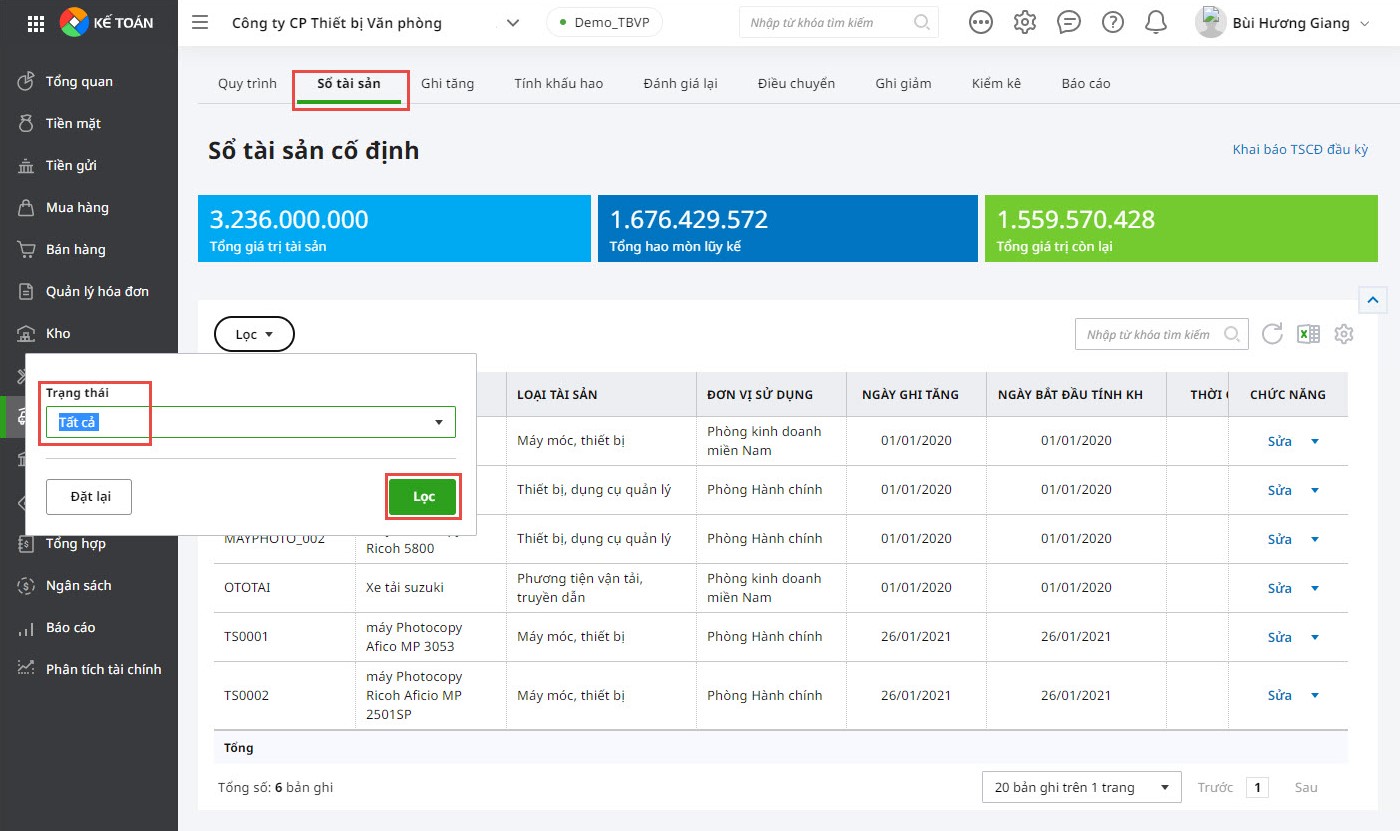

- Kế toán quản lý danh sách các TSCĐ chi tiết tại các phòng ban: TSCĐ nào mới được ghi tăng/giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh…

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

Trải nghiệm miễn phí 15 ngày Phần mềm kế toán online MISA AMIS ngay tại đây

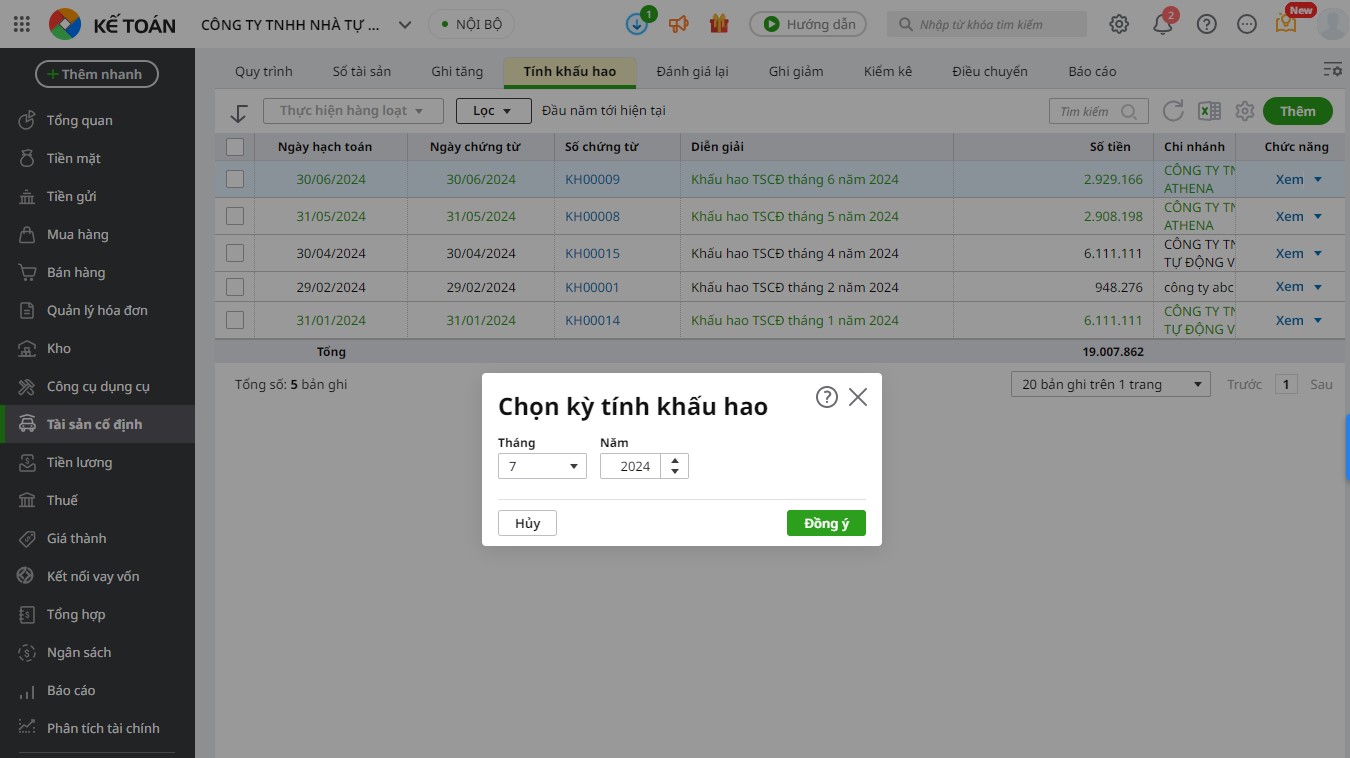

3. Hướng dẫn cách lập bảng tính khấu hao tài sản cố định

3.1. Kết cấu và nội dung chủ yếu

- Hàng dọc: Số khấu hao tài sản cố định dựa vào từng đối tượng sử dụng tài sản cố định

- Hàng ngang: Số khấu hao được tính trong tháng trước và tháng này hay còn gọi là sự tăng, giảm của số khấu hao

Cơ sở để lập bảng:

- Dựa vào dòng khấu hao đã tính từ tháng trước để lấy từ bảng tính và phân bổ khấu hao tài sản cố định tháng trước

- Khi có sự tăng, giảm số khấu hao tài sản cố định thì những số chênh lệch này phải được phản ánh chi tiết theo đúng quy định hiện hành về khấu hao tài sản cố định

- Giá trị điền vào dòng số khấu hao phải tính tháng này được tính bằng công thức sau:

Số khấu hao TSCĐ tháng này = Số khấu hao tính tháng trước +/- Số khấu hao tăng/giảm trong tháng

- Để lưu trữ lại giá trị số khấu hao phải trích tháng này trên bảng phân bổ khấu hao TSCĐ, kế toán doanh nghiệp cần sử dụng bảng kê, nhật ký – chứng từ và sổ kế toán

Xem THÊM: Bộ biên bản hồ sơ thanh lý tài sản cố định đầy đủ

3.2. Cách lập bảng tính khấu hao tài sản cố định

- Cột STT: Kế toán doanh nghiệp ghi theo số thứ tự TSCĐ đưa vào tính khấu hao

- Cột Mã TSCĐ: Là mã của TSCĐ do doanh nghiệp đặt phù hợp với yêu cầu quản lý của doanh nghiệp

- Cột Tên tài sản cố định: Tên chi tiết của máy móc, phương tiện, dụng cụ,… và được lấy trên thẻ TSCĐ

- Cột Ngày tính khấu hao: Là ngày ghi tăng TSCĐ

Lưu ý: Ngày ghi Nợ TK211 = ngày ghi tăng TSCĐ = ngày bắt đầu tính khấu hao TSCĐ

- Cột Nguyên giá TSCĐ: Lấy trên thẻ TSCĐ

- Cột số năm khấu hao: Ghi số năm khấu hao của TSCĐ đó

Số năm khấu hao này được lấy theo khung khấu hao TSCĐ được ban hành tại thông tư 45/2013/TT-BTC

- Cột Mức khấu hao tháng: là giá trị khấu hao cho 1 tháng

Cách xác định: Mức khấu hao tháng = Nguyên giá TSCĐ / (12 x số năm khấu hao)

- Cột Số khấu hao lũy kế đầu kỳ: Là Tổng giá trị của TSCĐ đã được đưa vào làm chi phí ở các kỳ trước

Cách xác định như sau: Lấy từ cột số khấu hao lũy kế cuối kỳ của kỳ trước.

Hoặc tính bằng công thức:

Số khấu hao lũy kế đầu kỳ = Mức khấu hao tháng x tổng số tháng đã khấu hao.

– Cột số khấu hao từng tháng:

+ Nếu khấu hao trọn tháng => Bằng mức khấu hao tháng

+ Nếu khấu hao không trọn tháng (không đủ tháng) => Thực hiện tính theo số ngày trích khấu hao.

Với tháng cuối cùng: Số khấu hao từng tháng = Nguyên giá – giá trị khấu hao lũy kế kỳ trước.

– Cột Số khấu hao trong năm: Bằng tổng số tháng đã khấu hao trong năm (Giá trị của tài sản đã đưa vào làm chi phí khấu hao trong kỳ hiện tại).

– Cột Số khấu hao lũy kế cuối kỳ: Là tổng giá trị của TSCĐ đã được đưa vào làm chi phí tính đến hết kỳ hiện tại.

Cách xác định:

Số khấu hao lũy kế cuối kỳ = Số khấu hao lũy kế đầu kỳ + Số khấu hao trong kỳ (trong năm)

– Cột Giá trị còn lại: Là giá trị còn lại của TSCĐ sẽ được đưa vào làm chi phí cho các kỳ tiếp theo

Công thức xác định: Giá trị còn lại của TSCĐ = Nguyên giá TSCĐ – Số khấu hao lũy kế cuối kỳ.

– Cột Ghi chú: ghi các chú ý cần thiết như ngày hết khấu hao, tài sản đã thanh lý, tài sản đã sửa chữa…

Lưu ý:

- Bảng tính khấu hao TSCĐ được lập theo tháng (kỳ là theo tháng).

- Với những tài sản đã qua sử dụng (tài sản mua cũ, mua lại) thì xác định thời gian trích khấu hao như sau:

Thời gian trích khấu hao TSCĐ = (Giá trị hợp lý của TSCĐ / Giá bán của TSCĐ cùng loại mới 100%) x Thời gian trích khấu hao của TSCĐ mới.

– Hạch toán chi phí khấu hao TSCĐ:

Nợ TK 6422

Nợ TK 6421

Có TK 214

Xem thêm: Quy trình thanh lý tài sản cố định chi tiết

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Đầy đủ tính năng, đáp ứng nhu cầu nghiệp vụ chuyên sâu

- Quản lý danh sách TSCĐ: TSCĐ ghi tăng, ghi giảm, chưa tính khấu hao hết, đã khấu hao hoặc TSCĐ có sự điều chỉnh trong kỳ

- Tự động phân bổ khấu hao: Tự động trích khấu hao cho toàn bộ TSCĐ để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu hao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận

- Ghi giảm TSCĐ: Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm

- Đánh giá lại TSCĐ: Cho phép điều chỉnh giá trị còn lại, thời gian sử dụng, hao mòn lũy kế

- Thực hiện công tác kiểm kê CCDC nhanh chóng: Kế toán in được danh sách tài sản để cùng cán bộ quản lý tài sản đối chiếu và kiểm đếm trong thực tế nhằm phát hiện chênh lệch

- Đầy đủ sổ sách theo quy định: Cung cấp đầy đủ biểu mẫu chứng từ Sổ TSCĐ, thẻ TSCĐ…cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị

- Cho phép ghi tăng CCDC từ sổ khác và đính kèm tài liệu liên quan đến TSCĐ được ghi tăng: Biên bản giao nhận TSCĐ, hồ sơ kỹ thuật… để tra cứu khi cần

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT99 & TT133, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()