Báo cáo lưu chuyển tiền tệ (viết tắt là BCLCTT) là một trong bốn báo cáo tài chính quan trọng cho biết sự vận động dòng tiền trong doanh nghiệp. Vậy báo cáo này là gì? Ý nghĩa và vai trò của nó ra sao? Tìm hiểu chi tiết qua bài viết dưới đây:

1. Báo cáo lưu chuyển tiền tệ là gì?

Theo khoản 1 điều 7 nghị định 25/2017/NĐ-CP có định nghĩa báo cáo lưu chuyển tiền tệ như sau:

“Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp, phản ánh tình hình lưu chuyển tiền tệ, bao gồm các luồng tiền thu vào, các luồng tiền chi ra từ các hoạt động chủ yếu, hoạt động đầu tư và hoạt động tài chính trong kỳ báo cáo; số dư tiền và tương đương tiền tại thời điểm kết thúc kỳ báo cáo….”

Theo định nghĩa trên ta có thể hiểu như sau:

- Báo cáo lưu chuyển tiền tệ tương tự như báo cáo dòng tiền mặt là báo cáo cho thấy dòng tiền ra và dòng tiền vào của một doanh nghiệp trong một khoảng thời gian nhất định. Nó giúp tổng hợp lại tình hình thu, chi tiền tệ của doanh theo 3 hoạt động chính: hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính.

- Trong tiếng anh, báo cáo lưu chuyển tiền tệ là Cash Flow Statement.

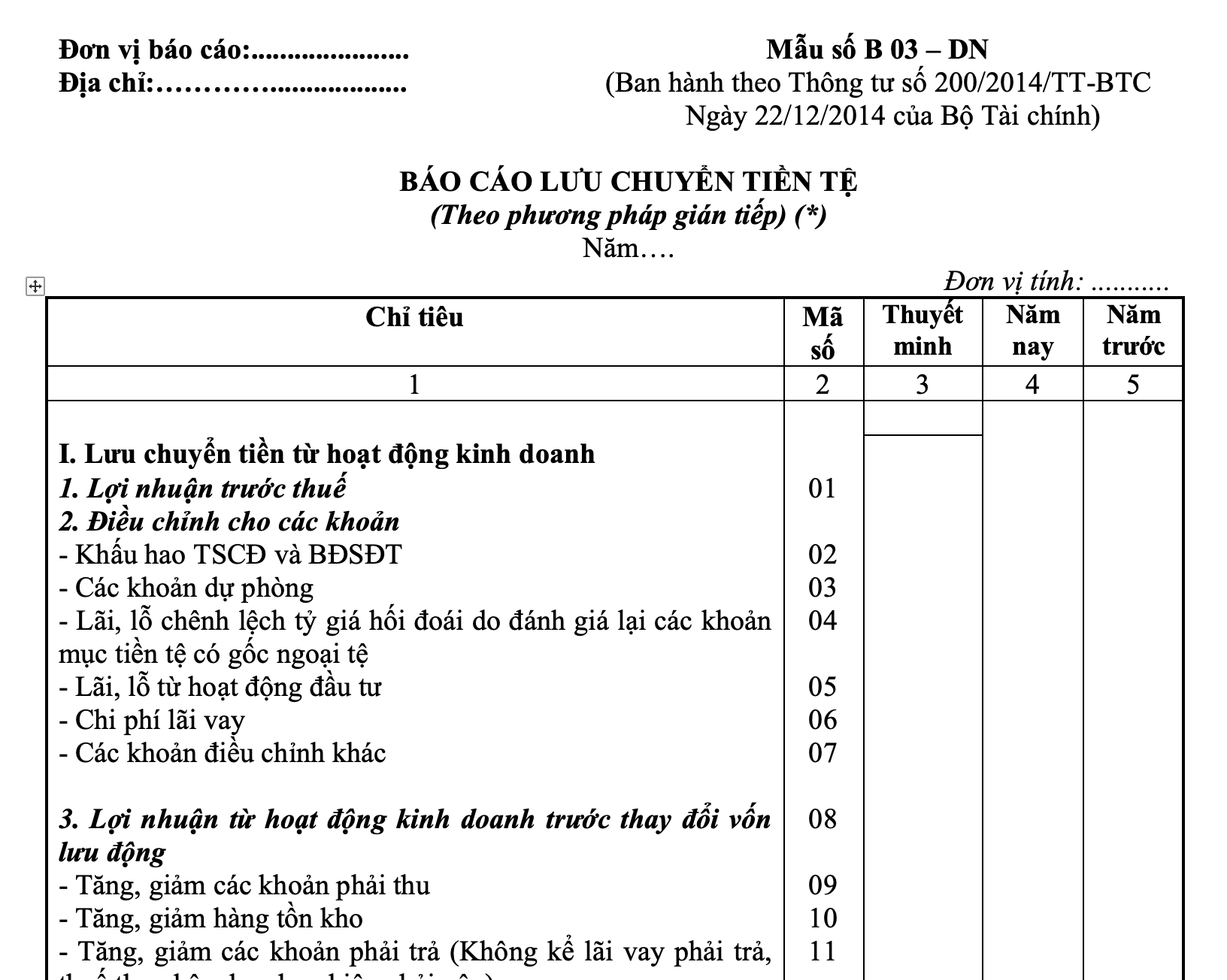

2. Mẫu báo cáo lưu chuyển tiền tệ mới nhất

Dưới đây là mẫu BCLCTT theo các chế độ kế toán hiện hành:

| Chế độ kế toán | Tên mẫu | Mẫu số |

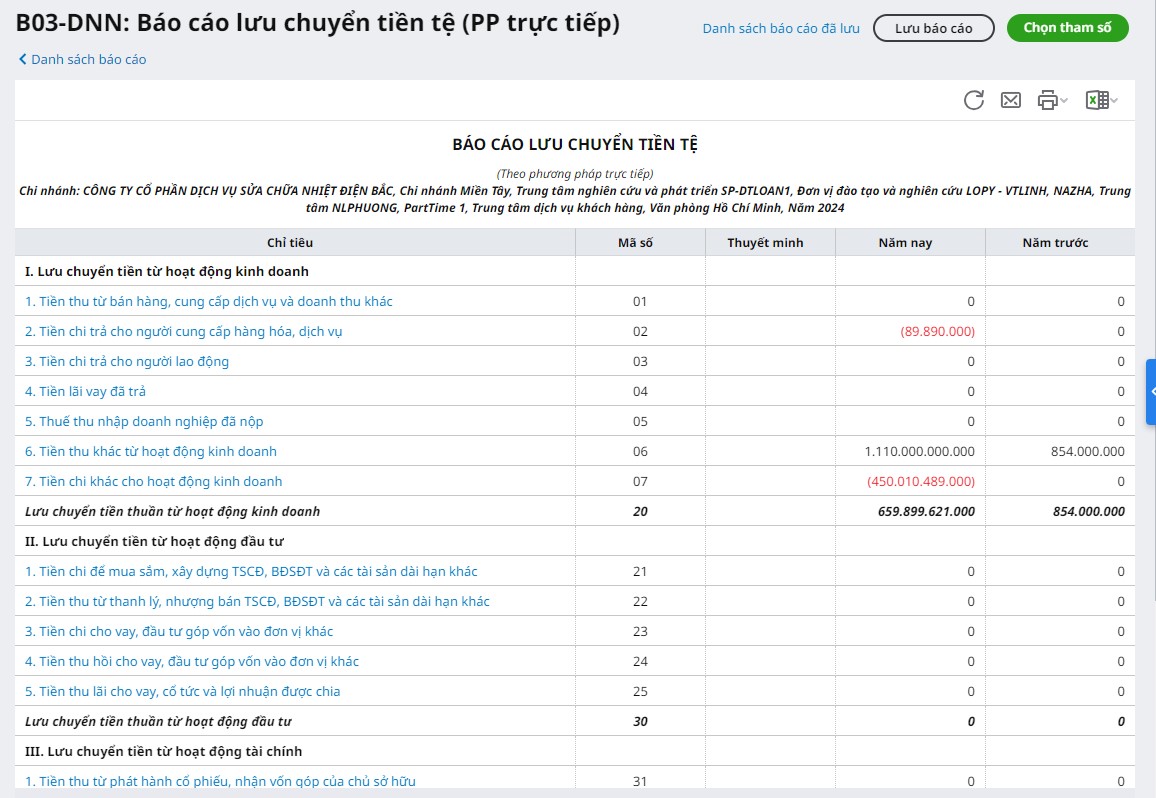

| TT 99/2025/TT-BTC | Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp | Mẫu số B 03 – DN |

| Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp | Mẫu số B 03 – DN | |

| Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng đầy đủ) theo phương pháp trực tiếp | Mẫu số B 03a – DN | |

| Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng đầy đủ) theo phương pháp gián tiếp | Mẫu số B 03a – DN | |

| Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng tóm lược) | Mẫu số B 03b – DN | |

| TT 133/2016/TT-BTC | Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp | Mẫu số B 03 – DNN |

| Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp | Mẫu số B 03 – DNN | |

| TT 200/2014/TT-BTC | Báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp | Mẫu số B 03 – DN |

| Báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp | Mẫu số B 03 – DN |

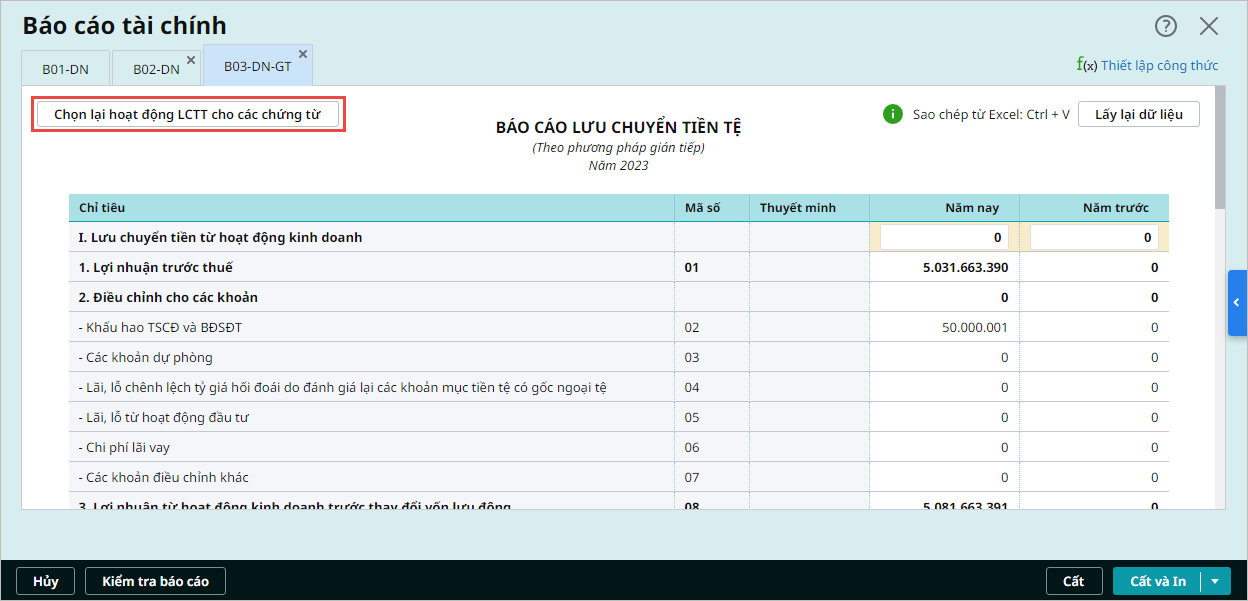

Phần mềm kế toán MISA AMIS hỗ trợ lập báo cáo tài chính tự động, kế toán không còn phải thực hiện nhiều thao táo nhập liệu thủ công nữa. Chỉ cần yêu cầu trợ lý AI MISA AVA lập báo cáo tài chính, nó sẽ tự động tổng hợp số liệu và tạo ra hệ thống báo cáo tài chính theo yêu cầu của người dùng.

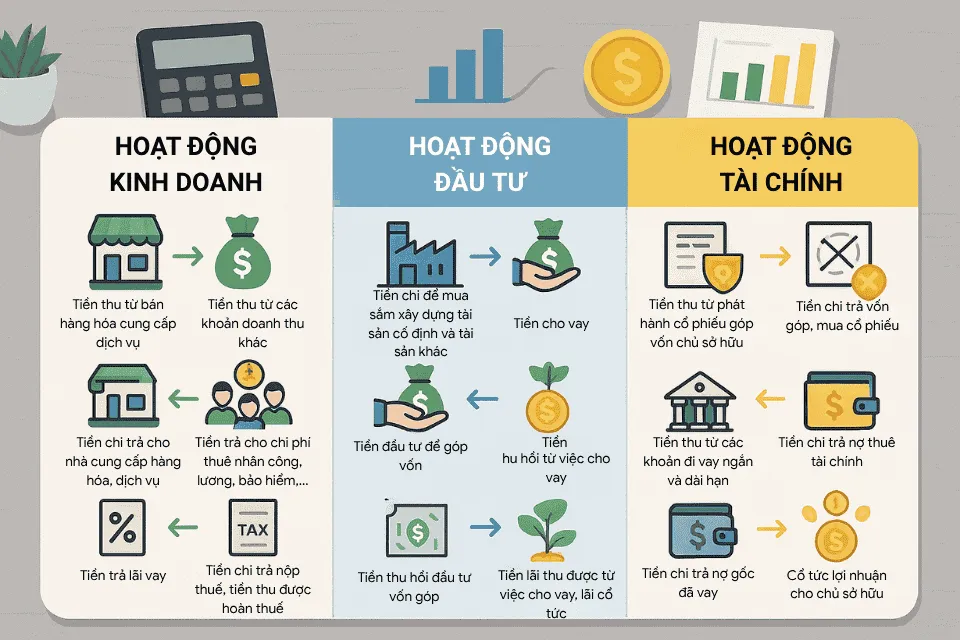

3. Nội dung và cấu trúc của báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ phản ánh luồng tiền của doanh nghiệp từ 3 hoạt động chính:

- Luồng tiền từ hoạt động kinh doanh

- Luồng tiền từ hoạt động đầu tư

- Luồng tiền từ hoạt động tài chính

Cụ thể như sau:

| Thành phần | Nội dung |

| 1. Luồng tiền từ hoạt động kinh doanh

(Gồm các dòng tiền có liên quan đến hoạt động tạo ra doanh thu chủ yếu) |

|

| 2. Luồng tiền từ hoạt động đầu tư

|

|

| 3. Luồng tiền từ hoạt động tài chính |

|

>>> Hướng dẫn cách đọc báo cáo lưu chuyển tiền tệ chi tiết

4. Ý nghĩa & vai trò của báo cáo lưu chuyển tiền tệ

- Báo cáo lưu chuyển tiền tệ là một phần không thể thiếu của Báo cáo tài chính. BCLCTT giúp lãnh đạo doanh nghiệp, nhà đầu tư, và các đối tượng liên quan đánh giá nguồn thu chi có đạt hiệu quả và đúng mục đích kinh doanh không.

- Báo cáo lưu chuyển tiền tệ phản ánh mối quan hệ giữa dòng tiền thuần và lợi nhuận trong một khoản thời gian nhất định. Tại báo cáo cũng đưa ra lý do của sự chênh lệch giữa dòng tiền tệ vào (nguồn thu) và ra (nguồn chi) như thế nào giúp quản trị doanh nghiệp cân đối thu chi hiệu quả.

- Báo cáo lưu chuyển tiền tệ giúp đánh giá sức khỏe tài chính doanh nghiệp. Để biết được một doanh nghiệp có sức khỏe tốt hay không, có thể phân tích các tình hình biến động dòng tiền, xu hướng dòng tiền, cơ cấu dòng tiền thuần và khả năng tạo ra tiền qua các thông số trên BCLCTT.

- Báo cáo lưu chuyển tiền tệ giúp nhà quản trị nhận định và đánh giá chính xác khả năng tạo ra tiền. Từ yếu tố nội hay ngoại sinh trong tương lai và cả khả năng trả nợ đúng hạn, nhu cầu vốn bổ sung của doanh nghiệp.

- Báo cáo lưu chuyển tiền tệ cho phép doanh nghiệp lập kế hoạch dựa trên những dữ liệu từ báo cáo này. Nhà quản trị có thể lập kế hoạch sử dụng nguồn tiền như như: dự kiến khoản thu của khách hàng, số nợ phải trả cho nhà cung cấp, vay thêm vốn để mở rộng kinh doanh.

>>> Hướng dẫn lập báo cáo lưu chuyển tiền tệ chuẩn theo thông tư 200/2014/TT-BTC

5. Phân biệt mẫu Báo cáo lưu chuyển tiền tệ trực tiếp và gián tiếp

Báo cáo lưu chuyển tiền tệ là công cụ quan trọng giúp doanh nghiệp theo dõi dòng tiền ra vào, đánh giá khả năng thanh toán và dự báo tình hình tài chính trong tương lai. Theo Thông tư 200/2014/TT-BTC, doanh nghiệp có thể lập BCLCTT theo hai phương pháp: trực tiếp và gián tiếp. Dưới đây là phân tích chi tiết về sự khác biệt giữa hai phương pháp này.

| Tiêu chí | Phương pháp trực tiếp | Phương pháp gián tiếp |

| Nguyên tắc lập | Ghi nhận trực tiếp các khoản thu, chi tiền mặt từ sổ kế toán tiền và ngân hàng. | Bắt đầu từ lợi nhuận kế toán trước thuế, sau đó điều chỉnh các khoản phi tiền tệ và thay đổi vốn lưu động. |

| Nguồn dữ liệu | Lấy từ sổ quỹ tiền mặt, tiền gửi ngân hàng, theo dõi từng giao dịch thu, chi trong kỳ. | Lấy từ Báo cáo kết quả kinh doanh, Bảng cân đối kế toán, không theo dõi từng giao dịch tiền mặt. |

| Cách trình bày dòng tiền từ hoạt động kinh doanh | – Ghi nhận từng khoản tiền thực tế thu vào và chi ra, gồm:

– Tiền thu từ bán hàng, cung cấp dịch vụ. – Tiền chi trả cho nhà cung cấp, nhân viên, thuế, lãi vay… – Các khoản thu, chi khác từ hoạt động kinh doanh. |

– Bắt đầu từ lợi nhuận kế toán trước thuế, sau đó điều chỉnh:

– Các khoản không ảnh hưởng đến tiền mặt như khấu hao, dự phòng, lãi/lỗ đầu tư, chênh lệch tỷ giá… – Thay đổi vốn lưu động như tăng giảm hàng tồn kho, công nợ phải thu, công nợ phải trả. |

| Cách lập báo cáo | – Ghi nhận từng khoản thu, chi tiền mặt từ sổ kế toán:

– Tiền thu từ khách hàng: Lấy từ Nợ TK 111, 112 đối ứng Có TK 511, 131. – Tiền chi cho nhà cung cấp: Lấy từ Có TK 111, 112 đối ứng Nợ TK 331, 152, 156… – Tiền chi lương nhân viên: Lấy từ Có TK 111, 112 đối ứng Có TK 334. |

– Lấy dữ liệu từ Báo cáo kết quả kinh doanh, sau đó điều chỉnh:

– Lợi nhuận trước thuế: Lấy từ Mã số 50 trên Báo cáo kết quả kinh doanh. – Khấu hao tài sản cố định: Lấy từ TK 214 đối ứng TK 632, 641, 642. – Tăng, giảm hàng tồn kho: Chênh lệch số dư TK 151-158 cuối kỳ và đầu kỳ. |

| Tính chính xác và minh bạch | Phản ánh chính xác dòng tiền thực tế, giúp kiểm soát dòng tiền ra vào. | Không phản ánh chi tiết dòng tiền, chỉ điều chỉnh số liệu kế toán. |

| Mức độ phổ biến | Ít phổ biến do mất nhiều thời gian, cần ghi nhận chi tiết từng giao dịch. | Phổ biến hơn vì dễ lập, phù hợp với hệ thống kế toán hiện đại. |

| Ưu điểm | Minh bạch, rõ ràng về dòng tiền thực tế.

Hữu ích cho quản lý dòng tiền ngắn hạn. Giúp kiểm soát tài chính chặt chẽ. |

Tiết kiệm thời gian, dễ lập báo cáo.

Thể hiện mối quan hệ giữa lợi nhuận kế toán và dòng tiền thực tế. Dễ kiểm tra, đối chiếu với các báo cáo tài chính khác. |

| Nhược điểm | Tốn nhiều thời gian, cần theo dõi chi tiết từng giao dịch.

Khó kiểm tra đối chiếu với các báo cáo tài chính khác. |

Không thể hiện chi tiết dòng tiền thực tế.

Phức tạp hơn, khó hiểu hơn đối với doanh nghiệp nhỏ. |

| Đối tượng phù hợp | Doanh nghiệp nhỏ và vừa, cần theo dõi chi tiết dòng tiền. | Doanh nghiệp lớn, có hệ thống kế toán đầy đủ, cần lập báo cáo nhanh. |

Tạm kết

Báo cáo lưu chuyển tiền tệ là cơ sở để các nhà quản trị, nhà đầu tư và các bên liên quan đánh giá tình hình doanh nghiệp và đưa ra quyết định chính xác. Hy vọng qua phần chia sẻ của chúng tôi sẽ giúp bạn nắm vững tổng quan về báo cáo tài chính này.

Phần mềm MISA AMIS Kế Toán là phần mềm kế toán đắc lực giúp tự động tổng hợp số liệu, lập báo cáo lưu chuyển tiền tệ, lên báo cáo thuế, báo cáo tài chính, phân tích dòng tiền, và hệ thống báo cáo chi tiết.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng như:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái liên thông giúp xử lý dữ liệu nhanh, đồng bộ dữ liệu

![]()