Hàng tháng, doanh nghiệp phải chi trả tiền lương cho người lao động. Để theo dõi và kiểm soát thông tin kế toán về tiền lương cho người lao động, kế toán doanh nghiệp sẽ ghi nhận vào tài khoản 334 – phải trả người lao động.

1. Thông tin cơ bản về tài khoản 334 – phải trả người lao động

1.1 Nguyên tắc kế toán tài khoản 334

Tài khoản 334 (TK 334) – phải trả người lao động là tài khoản được sử dụng để phản ánh các khoản phải trả và tình hình thanh toán các khoản mà doanh nghiệp phải trả cho người lao động của doanh nghiệp (bao gồm tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động).

1.2 Kết cấu và nội dung tài khoản 334

Căn cứ theo Điều 53 Thông tư 200/2014/TT-BTC thì kết cấu bên nợ và bên có của TK 334 – phải trả người lao động như sau:

Bên Nợ tài khoản 334:

– Ghi nhận các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác đã trả, đã chi, đã ứng trước cho người lao động;

– Ghi nhận các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có tài khoản 334:

– Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương, bảo hiểm xã hội và các khoản khác phải trả, phải chi cho người lao động;

Số dư bên Có: Các khoản tiền lương, tiền công, tiền thưởng có tính chất lương và các khoản khác còn phải trả cho người lao động.

Trên thực tế TK 334 có thể có số dư bên Nợ. Số dư bên Nợ TK 334 (nếu có) phản ánh số tiền đã trả lớn hơn số phải trả về tiền lương, tiền công, tiền thưởng và các khoản khác cho người lao động.

1.3 Các tài khoản cấp 2

Tài khoản 334 – Phải trả người lao động, có 2 tài khoản cấp 2:

– Tài khoản 3341 – Phải trả công nhân viên: Ghi nhận các khoản phải thanh toán cho công nhân viên của doanh nghiệp, bao gồm tiền lương, tiền thưởng liên quan đến lương, bảo hiểm xã hội, và các khoản khác thuộc thu nhập của họ

– Tài khoản 3348 – Phải trả người lao động khác: Ghi nhận các khoản phải thanh toán cho người lao động khác ngoài công nhân viên trong doanh nghiệp, bao gồm tiền công, tiền thưởng (nếu có) liên quan đến công việc, và các khoản khác thuộc thu nhập của họ.

Hiện nay, đối với công tác tính lương và các khoản trích theo lương, kế toán doanh nghiệp khi sử dụng phần mềm kế toán online MISA AMIS nằm trong hệ sinh thái kết nối với phần mềm tính lương sẽ được phần mềm hỗ trợ các nghiệp vụ như sau:

- Cho phép khai báo chính sách lương, phụ cấp, khấu trừ; Tự động tính lương, các khoản khấu trừ theo quy định trên hồ sơ & quy định của Nhà nước; Quản lý tình hình chi trả lương, theo dõi công nợ lương, báo cáo phân tích thu nhập, phúc lợi (bằng tiền mặt);

- Cho phép nhân viên xác nhận phiếu lương mọi lúc, mọi nơi ngay trên di động; Chủ động đối chiếu bảng lương với số công thực tế; Phản hồi, kết nối với HR dễ dàng trên ứng dụng;

- Cho phép BLĐ theo dõi tình hình chi trả lương toàn diện; Xây dựng chính sách thu nhập, đãi ngộ tương ứng cho từng vị trí, năng suất, thâm niên; Điều chỉnh lương, thưởng, chế độ đãi ngộ từng kỳ giúp cân bằng lợi ích của doanh nghiệp và nhu cầu của nhân viên.

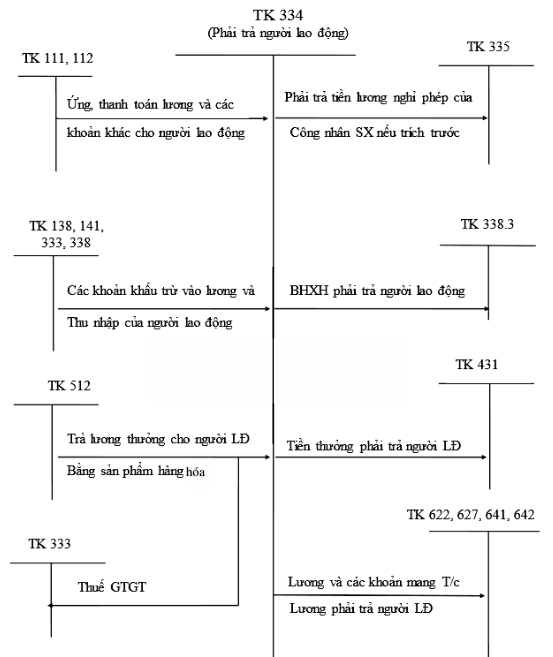

2. Sơ đồ hạch toán tài khoản 334 – phải trả người lao động

Sơ đồ hạch toán tài khoản 334 – phải trả người lao động mang đến một cái nhìn tổng quan về hạch toán TK 334. Các nghiệp vụ kinh tế phát sinh liên quan đến TK 334 được sơ đồ hóa trong ảnh sau:

3. Các bút toán hạch toán tài khoản 334 – phải trả người lao động

3.1 Ghi nhận tiền lương và các khoản phụ cấp phải trả cho người lao động

Nợ TK 154/241/TK 631, 642

Có TK 334 – Phải trả người lao động

3.2 Ghi nhận tiền thưởng

- Khi xác định số tiền thưởng phải trả cho người lao động:

Nợ TK 353 – Quỹ khen thưởng

Có TK 334 – Phải trả người lao động

- Khi xuất quỹ trả tiền thưởng

Nợ TK 334 – Phải trả người lao động

Có các TK 111, 112…

3.3 Ghi nhận các khoản phải khấu trừ vào lương và thu nhập của người lao động như bảo hiểm y tế, bảo hiểm thất nghiệp

Nợ TK 154, 241, 622, 623, 627, 641, 642 …: Tiền lương tham gia BHXH x 23.5%

Có TK 3383 – Bảo hiểm xã hội: Tiền lương tham gia BHXH x 17.5%

Có TK 3384 – Bảo hiểm y tế: Tiền lương tham gia BHXH x 3%

Có TK 3386 (hoặc 3385 – theo Thông tư 133) – bảo hiểm tự nguyện: Tiền lương tham gia BHXH x 1%

Có TK 3382 – KPCĐ: Tiền lương tham gia BHXH x 2%

Nợ TK 334 – Phải trả người lao động: Tiền lương tham gia BHXH x 10,5%

Có TK 3383 – BHXH: Tiền lương tham gia BHXH x 8%

Có TK 3384 – BHYT: Tiền lương tham gia BHXH x 1,5%

Có TK 3386 (hoặc 3385 – theo Thông tư 133) – BHTN: Tiền lương tham gia BHXH x 1%

Đọc thêm: Hạch toán tiền lương và các khoản trích theo lương

3.4. Tính tiền lương nghỉ phép phải trả cho người lao động

Hàng tháng, kế toán thực hiện tính (trích trước) tiền lương nghỉ phép cho người lao động:

Nợ TK 622, 623, 627, 641, 642: Số tiền lương nghỉ phép;

Nợ TK 335: Số tiền lương nghỉ phép (nếu có trích trước);

Có TK 334: Số tiền lương nghỉ phép.

3.5 Ghi nhận khấu trừ tiền thuế thu nhập cá nhân

Nợ TK 334 – Phải trả người lao động

Có TK 3335 – Thuế thu nhập cá nhân: Số thuế TNCN khấu trừ

3.6 Ghi nhận khoản lương ứng trước cho người lao động

Nợ TK 334 – Phải trả người lao động: Số tiền đã trả người lao động

Có TK 111, 112: Số tiền đã trả người lao động

3.7 Thanh toán lương cho người lao động

Nợ TK 334

Có TK 111,112,…

3.8. Thanh toán các khoản phải trả

Các khoản phải trả khác như tiền ăn, tiền nhà, tiền điện thoại, tiền xăng xe, tiền học phí…:

Nợ TK 334: Khoản tiền phải trả cho người lao động;

Có TK 111, 112: Khoản tiền phải trả cho người lao động.

3.9. Trường hợp trả lương hoặc thưởng cho người lao động bằng sản phẩm, hàng hóa

Khi doanh nghiệp trả lương hoặc thưởng cho người lao động bằng sản phẩm, hàng hóa, phải ghi nhận doanh thu bán hàng hóa, ghi:

Nợ TK 334 – Số tiền sản phẩm, hàng hóa đã bao gồm thuế;

Có TK 511 – Doanh thu bán hàng;

Có TK 33311 – Số tiền thuế GTGT phải nộp.

4. Một số chú ý liên quan đến hạch toán tài khoản 334

Khi hạch toán TK 334 – phải trả người lao động, kế toán doanh nghiệp cần lưu ý một số vấn đề sau:

– Phải nắm chắc toàn bộ các quy định cũng như nguyên tắc về tiền lương cho người lao động theo pháp luật hiện hành. Điều này để đảm bảo việc hạch toán tiền lương tại doanh nghiệp được thực hiện một cách chính xác cao nhất.

– Cần đặc biệt lưu ý đến việc bổ sung các loại hồ sơ có liên quan như hồ sơ lao động, quy chế lao động, chế độ tiền lương, thưởng trong doanh nghiệp. Những hồ sơ này được quy định rõ trong Luật kế toán hiện hành nên việc bổ sung đầy đủ là điều cần thiết. Ngoài những hồ sơ này thì doanh nghiệp nếu có sử dụng lao động thời vụ cũng cần bổ sung hợp đồng để đảm bảo đầy đủ các loại giấy tờ theo luật quy định.

– Cần lưu ý cập nhật chính sách thường xuyên để tránh bỏ lỡ các thông tin quan trọng gây ra sai sót trong kế toán. Việc chú ý cập nhật chính sách thường xuyên sẽ giúp hạn chế các vi phạm từ đó tránh được việc doanh nghiệp bị xử phạt.

Hiện nay, các phần mềm kế toán trên thị trường, tiêu biểu có phần mềm kế toán online MISA AMIS thường xuyên cập nhật thông tư, nghị định của Bộ Tài chính. Ngoài ra, phần mềm MISA AMIS Kế toán còn có tính năng về tiền lương, giúp ích cho kế toán doanh nghiệp trong nghiệp vụ lương hay các khoản phải trả người lao động, cụ thể:

- Tự động hóa toàn bộ quy trình tính lương cho doanh nghiệp: từ tính lương, điều chỉnh, xử lý chênh lệch, quyết toán tạm ứng, phân bổ, hạch toán lương,… trước khi tiến hành kết chuyển lãi lỗ và lập báo cáo tài chính.

- Lập bảng chấm công chi tiết: theo buổi hoặc theo thời gian chi tiết đến từng nhân viên

- Cho phép lập bảng chấm công tổng hợp, nhập khẩu kết quả chấm công của bộ phận nhân sự vào phần mềm; Lập bảng tổng hợp chấm công từ bảng chi tiết chấm công, hay tự lập mới bảng tổng hợp công theo buổi, hay theo giờ.

- Lập bảng tính lương: nhiều kỳ trong một tháng, đáp ứng cho đơn vị trả lương cho nhân viên nhiều lần trong tháng; tính lương theo thời gian, hệ số, hay theo mức lương thỏa thuận của doanh nghiệp.

- Phần mềm tự động tính, phân bổ và hạch toán chi phí lương, chi phí bảo hiểm và thuế TNCN tạm tính.

Đặc biệt, phần mềm luôn cập nhật các quy định của Nhà nước về biểu tính thuế, mức lương tối thiểu, các khoản giảm trừ, miễn thuế và tỷ lệ trích đóng các khoản bảo hiểm bắt buộc, giúp Doanh nghiệp đảm bảo tuân thủ các quy định của Nhà nước về tính và trả lương.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

![]()