Hoạt động tặng quà cho nhân viên, đối tác khách hàng là hoạt động thường xuyên trong quá trình vận hành sản xuất kinh doanh của doanh nghiệp mỗi dịp lễ tết… Những món quà thay lời cảm ơn, tri ân doanh nghiệp gửi tới khách hàng, cán bộ công nhân viên…

Kế toán nên xử lý như thế nào về hóa đơn, thuế và chi phí đối với các quà tặng này? Trong nội dung dưới đây, phần mềm kế toán online MISA AMIS sẽ tổng hợp chia sẻ những kiến thức chi tiết về cách hạch toán hàng cho, biếu, tặng.

1. Các hình thức tặng quà cho khách hàng, nhân viên

Tùy vào từng dịp các công ty có lựa chọn quà cho phù hợp, thể hiện tốt nhất ý nghĩa quà tặng. Một số hình thức biếu, tặng như sau:

- Mua hàng về biếu tặng: Ví dụ mua hoa tặng sinh nhật, mua bánh kẹo, rượu …để biếu tặng ngày tết;

- Bộ quà tặng sản phẩm, dịch vụ do doanh nghiệp sản xuất;

- Quà thiết kế riêng của doanh nghiệp: Một số doanh nghiệp thiết kế riêng quản tặng mang thông điệp chúc mừng, đồng thời trên quà thể có thể kết hợp in logo, thương hiệu của công ty. Hoặc có thể lịch treo tường, lịch bàn, sổ…. doanh nghiệp thiết kế, có in các sản phẩm, logo công ty… để quảng bá thương hiệu;

- Quà tặng là phiếu mua hàng của 1 số nhà cung cấp để cho khách hàng, nhân viên có thể đến đó mua hàng;

- Voucher, coupon khuyến mại giảm giá, chương trình tích luỹ điểm để mua chính sản phẩm của công ty cung cấp…

- Hóa đơn đối với hàng hóa, dịch vụ cho, biếu, tặng

Tìm hiểu thêm: Hạch toán là gì? Phân loại và các phương pháp hạch toán kế toán

1.1. Hàng cho biếu tặng có phải lập hóa đơn không?

Khoản 1 điều 4 Nghị định 254/2026/NĐ-CP, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử giao cho người mua, bao gồm cả trường hợp hàng hóa, dịch vụ dùng để cho, biếu, tặng. Ngoài ra, quy định này cũng áp dụng đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; trao đổi, trả thay lương cho người lao động; tiêu dùng nội bộ, xuất hàng hóa dưới hình thức cho vay, cho mượn và các trường hợp khác theo quy định.

Hóa đơn điên tử phải được lập theo định dạng chuẩn dữ liệu và ghi đầy đủ các nội dung theo quy định của pháp luật.

1.2. Giá tính thuế GTGT đối với hàng hóa, dịch vụ biếu, tặng

Khoản 1 điều 6 nghị định 254/2026/NĐ-CP đã quy định chi tiết thi hành 1 số điều của Luật Thuế giá trị gia tăng, đã được sửa đổi, bổ sung bởi Nghị định số 359/2025/NĐ-CP và nghị định số 144/2026/NĐ-CP, giá tính thuế GTGT đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho được xác định theo từng trường hợp cụ thể.

- Đối với hàng hóa, dịch vụ biếu, tặng, cho: Doanh nghiệp sử dụng hàng hóa, dịch vụ để biếu, tặng, cho mà không thuộc trường hợp khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế GTGT là giá của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh hoạt động biếu, tặng, cho. Đây là mức giá làm căn cứ xác định số thuế GTGT phải kê khai, nộp.

- Đối với hàng hóa, dịch vụ dùng để khuyến mãi: Giá tính thuế GTGT được xác định như sau:

- Giá tính thuế bằng 0 đối với các hình thức khuyến mại mà hàng hóa, dịch vụ được cung cấp miễn phí theo quy định.

- Riêng trường hợp khuyến mại bằng hình thức giảm giá, giá tính thuế GTGT là giá bán đã giảm áp dụng trong thời gian khuyến mại theo chương trình khuyến mại đã đăng ký hoặc thông báo theo quy định của pháp luật về thương mại.

Một số trường hợp phổ biến có giá tính thuế GTGT bằng 0 gồm:

- Đưa hàng mẫu hoặc cung cấp dịch vụ mẫu để khách hàng dùng thử không phải trả tiền.

- Tặng hàng hóa hoặc cung cấp dịch vụ không thu tiền theo chương trình khuyến mại được thực hiện đúng quy định của pháp luật về thương mại.

1.3. Mức phạt nếu không lập hóa đơn đối với hàng cho, biếu, tặng

Mức tiền phạt: 500.000 đồng đến 1.500.000 đồng (theo điểm b khoản 2 điều 24 Nghị định 125/2020/NĐ-CP):

Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

Như vậy, khi doanh nghiệp tặng quà cho công nhân viên, khách hàng,…đều phải lâp hóa đơn như bán hàng bình thường với giá tính thuế là giá của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh biếu tặng.

2. Quy định về Thuế đối với hàng cho, biếu, tặng

2.1. Thuế thu nhập doanh nghiệp

2.1.1. Đối với đơn vị đi biếu, tặng

Theo quy định tại Luật thuế TNDN 2025, quy định điều kiện các khoản chi phí được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Các khoản chi có đủ hoá đơn, chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật, trừ các trường hợp đặc thù theo quy định của Chính phủ.

Như vậy, nếu hoạt động cho, biếu, tặng mang tính chất không phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh tạo ra doanh thu chịu thuế, chi phí liên quan sẽ không được trừ

2.1.2. Đối với đơn vị nhận biếu, tặng

Theo điểm i, khoản 2, Điều 3 Luật thuế TNDN 2025, quy định như sau:

Điều 3. Thu nhập chịu thuế

1. Thu nhập chịu thuế thu nhập doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác quy định tại khoản 2 Điều này.

2. Thu nhập khác bao gồm:

…

i) Các khoản tài trợ, tặng cho bằng tiền hoặc hiện vật nhận được;

Theo đó, quà biếu, quà tặng bằng tiền, bằng hiện vật… được tính vào Thu nhập khác. Các khoản thu nhập nhận được bằng hiện vật thì giá trị của hiện vật được xác định bằng giá trị của hàng hóa, dịch vụ tương đương tại thời điểm nhận.

2.2. Thuế Giá trị gia tăng

2.2.1. Đối với đơn vị cho biếu tặng

Theo khoản 7, điều 23 Nghị định 181/2025/NĐ-CP: Thuế giá trị gia tăng đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do cơ sở kinh doanh tự sản xuất) mà cơ sở kinh doanh sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo thì được khấu trừ.

Các hóa đơn đầu vào của chi phí biếu, tặng được khấu trừ thuế giá trị gia tăng nếu đáp ứng đủ điều kiện theo quy định tại khoản 2, Điều 14 Luật thuế GTGT 2025:

- Có hóa đơn giá trị gia tăng hợp pháp hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay nhà thầu nước ngoài;

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng

2.2.2. Đối với đơn vị nhận biếu tặng

Theo quy định, bên nhận hàng cho biếu tặng không phải thanh toán tiền cho hàng biếu tặng nhận được, không có chứng từ thanh toán nên không được khấu trừ thuế GTGT của hóa đơn hàng biếu tặng.

2.3. Thuế thu nhập cá nhân

- Quà biếu, tặng là hiện vật:

- Đối với quà tặng không phải là tài sản phải đăng ký quyền sở hữu, quyền sử dụng theo quy định của pháp luật (ví dụ: tivi, điện thoại, máy tính, đồ gia dụng…), cá nhân không thuộc đối tượng chịu thuế thu nhập cá nhân đối với thu nhập từ nhận quà tặng

- Đối với quà tặng là tài sản phải đăng ký quyền swor hữu hoặc quyền sử dụng (như ô tô, xe máy, tàu thuyền, bất động sản và các tài sản khác thuộc diện đăng ký), cá nhân nhận quà phải kê khai, nộp thuế TNCN theo quy định. Thuế phải nộp được xác định bằng 10% trên phần giá trị quà tặng vượt trên 10 triệu đồng/lần nhận quà

- Quà biếu, tặng bằng tiền: Khoản tiền doanh nghiệp chi tặng cho người lao động (như tiền thưởng, tiền lễ, Tết, sinh nhật hoặc các khoản hỗ trợ bằng tiền khác) được xác định là thu nhập từ tiền lương, tiền công và được tính vào thu nhập chịu thuế thu nhập cá nhân, trừ trường hợp thuộc diện được miễn thuế theo quy định của pháp luật.

- Doanh nghiệp tặng voucher cho người lao động: Đối vớivoucher hoặc phiếu mua hàng doanh nghiệp tặng cho người lao động, nghĩa vụ thuế được xác định căn cứ vào bản chất của khoản chi:

- Trường hợp voucher được cấp đích danh cho từng người lao động và được xác định là khoản lợi ích do người sử dụng lao động chi trả thì giá trị voucher được tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động.

- Trường hợp voucher được cấp phục vụ tập thể, không xác định đích danh cá nhân được hưởng thì không tính vào thu nhập chịu thuế thu nhập cá nhân của từng người lao động.

Đối với thuế GTGT, việc phát hành voucher hoặc phiếu mua hàng không đồng nghĩa với việc phát sinh hoạt động bán hàng hóa, cung cấp dịch vụ. Doanh nghiệp thực hiện lập hóa đơn và kê khai thuế GTGT khi phát sinh việc giao hàng hóa hoặc cung cấp dịch vụ theo quy định của pháp luật về hóa đơn và thuế giá trị gia tăng.

3. Hạch toán hàng biếu, tặng tại bên tặng như thế nào?

Trường hợp 1: Mua hàng về tặng ngay không nhập kho:

Nợ TK 641, 642 (Nếu doanh nghiệp hạch toán theo Thông tư 99 hoặc TT 200)

Nợ TK 642 (Nếu doanh nghiệp hạch toán theo Thông tư 133/2016/TT-BTC)

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331

Trường hợp 2: Hàng hóa mua về nhập kho:

Nợ TK 152,153,156: Giá trị hàng hóa nhập kho

Nợ TK 1331: Thuế GTGT được khấu trừ (nếu có)

Có TK 111,112,331

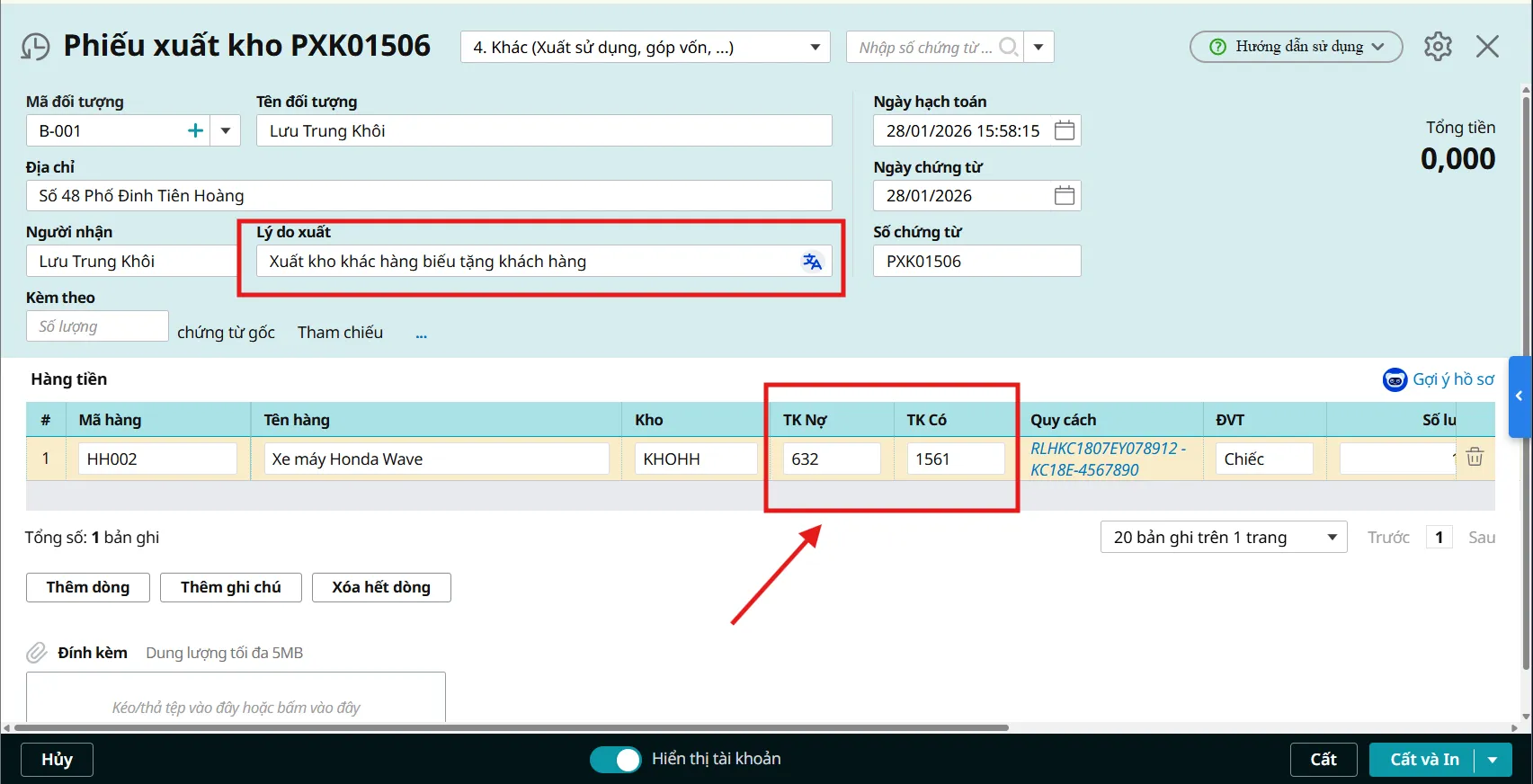

Khi xuất hàng cho, biếu, tặng: theo từng trường hợp, có ví dụ cụ thể dưới đây:

3.1. Hạch toán hàng biếu tặng đối với trường hợp biếu tặng khách hàng

- Ghi nhận chi phí:

Nợ TK 641

Có TK 152,153, 155, 156,…

Có 33311

- Khấu trừ Thuế GTGT đầu vào và đầu ra.

Nợ TK 3331: Thuế GTGT phải nộp

Có TK 1331: Thuế GTGT được khấu trừ

*Bút toán mô tả, thực tế việc khấu trừ thuế GTGT đầu ra và đầu vào thực hiện cuối kỳ sau khi lập tờ khai thuế và xác định số thuế được khấu trừ trong kỳ.

Thay vì phải nhớ từng cặp tài khoản đối ứng hay loay hoay xuất hóa đơn riêng lẻ, MISA AMIS Kế toán giúp xử lý trọn gói nghiệp vụ hàng biếu tặng chỉ trên một giao diện duy nhất, với các tính năng nổi bật:

- Phần mềm tự động định khoản các bút toán liên quan đến xuất hàng biếu tặng, giúp kế toán tiết kiệm thời gian và giảm thiểu sai sót.

- Lập chứng từ xuất kho: Dễ dàng lập phiếu xuất kho với các thông tin chi tiết, có thể kiêm phiếu xuất kho hoặc lập riêng tùy theo nhu cầu.

- Lập và xuất hóa đơn GTGT: Hỗ trợ lập và phát hành hóa đơn GTGT trực tiếp trên phần mềm hoặc tích hợp với MISA MeInvoice để xuất hóa đơn điện tử, bao gồm cả trường hợp có hoặc không kèm bảng kê.

- Hạch toán thuế GTGT: Tự động hạch toán thuế GTGT liên quan đến hàng biếu tặng, đảm bảo kê khai thuế chính xác.

3.2. Hạch toán hàng biếu tặng đối với trường hợp biếu tặng, cán bộ, công nhân viên lấy từ quỹ khen thưởng, phúc lợi.

- Ghi nhận doanh thu được trả từ quỹ khen thưởng, phúc lợi của doanh nghiệp:

Nợ TK 353: Quỹ khen thưởng, phúc lợi (tổng giá thanh toán)

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Thuế GTGT phải nộp.

- Ghi nhận giá vốn hàng bán đối với hàng hóa dùng để biếu, tặng công nhân viên:

Nợ TK 632: Giá vốn hàng bán

Có các TK 152, 153, 155, 156

- Trường hợp dùng quỹ khen thưởng, quỹ phúc lợi chi trả hàng biếu tặng:

Nợ TK 353: Quỹ khen thưởng, phúc lợi

Có TK 331: Phải trả người bán

Ví dụ 3: Công ty sản xuất quạt, xuất biếu tặng nhân viên 10 quạt giá vốn 450.000 VNĐ/cái, đơn giá bán 500.000 VNĐ/cái, thuế suất 10%

Nợ TK 353: 5.500.000

Có TK 511: 5.000.000

Có TK 3331: 500.000

Nợ TK 632: 4.500.000

Có các TK 156: 4.500.000

Như vậy, doanh nghiệp xuất hóa đơn, ghi nhận doanh thu và giá vốn như khi bán hàng hóa cùng loại tương đương trên thị trường.

Ví dụ 4: Công ty mua quạt tặng nhân viên, trang trải bằng quỹ khen thưởng, phúc lợi 10 cái, đơn giá 500.000 VNĐ/cái, thuế suất 10%

Nợ TK 353: 5.500.000

Có TK 331: 5.500.000

Như vậy, doanh nghiệp không được ghi nhận vào chi phí giá trị hàng hóa mua về biếu tặng, phần thuế GTGT đầu ra (500.000 VNĐ) cũng được trang trải bằng quỹ khen thưởng, phúc lợi.

4. Hạch toán hàng biếu, tặng tại bên nhận

Trường hợp 1: Trường hợp hàng được cho biếu tặng là hàng nội địa

Nợ TK 156, 242, 211 …: Tổng giá trị thanh toán đã bao gồm thuế GTGT (vì không được khấu trừ thuế).

Có TK 711

Trường hợp 2: Trường hợp hàng được cho biếu tặng là hàng nhập khẩu phi mậu dịch (hàng nhập khẩu không mang tính chất thương mại)

Bước 1: Ghi nhận giá trị hàng và Thuế nhập khẩu

Căn cứ vào Tờ khai hải quan và thông báo thuế:

Nợ TK 152, 156, 211: (Giá trị tính thuế của hàng hóa + Thuế nhập khẩu phải nộp).

Có TK 711: Giá trị tính thuế của hàng hóa (tương đương giá trị thực nhận).

Có TK 3333: Thuế nhập khẩu phải nộp.

Bước 2: Phản ánh Thuế GTGT hàng nhập khẩu

-

Nếu thuế GTGT được khấu trừ (Hàng dùng cho SXKD chịu thuế GTGT):

Nợ TK 133: Thuế GTGT hàng nhập khẩu.

Có TK 33312: Thuế GTGT hàng nhập khẩu.

-

Nếu thuế GTGT KHÔNG được khấu trừ (Dùng cho phúc lợi, dự án không chịu thuế…):

Nợ TK 152, 156, 211: Cộng vào giá trị hàng hóa/tài sản.

Có TK 33312: Thuế GTGT hàng nhập khẩu.

Bước 3: Khi nộp tiền thuế vào Ngân sách Nhà nước

Nợ TK 3333: Thuế nhập khẩu.

Nợ TK 33312: Thuế GTGT hàng nhập khẩu.

Có TK 111, 112: Tiền mặt/Tiền gửi ngân hàng.

Có thể bạn quan tâm: Cách hạch toán chi phí sửa chữa tài sản cố định chi tiết

Trên đây MISA AMIS đã tổng hợp, chia sẻ những kiến thức hữu ích cơ bản về xử lý kế toán đối với với chi phí quà biếu, tặng. MISA AMIS hy vọng bài viết hy đã giúp chia sẻ phần nào những khó khăn, vướng mắc mà các bạn gặp phải trong quá trình công tác. Chúc các anh chị, các bạn thành công!

Hiện nay, kế toán doanh nghiệp có nhiều sự lựa chọn đối với công cụ hỗ trợ. Trong đó, phần mềm kế toán online MISA AMIS – Trợ thủ quản lý tài chính online, giúp kế toán mọi vị trí giảm bớt áp lực:

✔️ Tự động nhập liệu chứng từ mua, bán hàng từ hóa đơn điện tử, nhập khẩu dữ liệu từ excel giúp kế toán tiết kiệm tối đa thời gian

✔️ Tự động tổng hợp số liệu và lên báo cáo một cách nhanh chóng, chính xác, kịp thời đưa ra tham vấn cho lãnh đạo doanh nghiệp

✔️ Tự động phát hiện các sai lệch trên chứng từ, sổ sách, báo cáo và hướng dẫn cách thức xử lý theo đúng quy định

✔️ Kết chuyển doanh thu, chi phí, xác định lãi lỗ nhanh chóng cho từng dự án chỉ sau một thao tác.

Xem thêm video Xuất hàng hóa mang đi biếu tặng, sử dụng nội bộ trong trường hợp kê khai thuế GTGT tại đây:

Đặc biệt, khi áp dụng phần mềm kế toán ERP MISA AMIS Kế toán, lãnh đạo DN có thể xem các báo cáo mọi lúc, mọi nơi trên mọi thiết bị. Sếp dễ dàng theo dõi doanh thu bán hàng theo từng nhân viên, từng mặt hàng để từ đó kế toán không cần mất công tổng hợp số liệu nhiều lần.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS.

![]()