Thuê tài chính đang là xu hướng phổ biến trong hoạt động kinh doanh hiện nay, mang đến nhiều lợi ích về tiếp cận nguồn vốn, nâng cao hiệu quả đầu tư. Hạch toán thuê tài chính một cách khoa học, chính xác là điều kiện tiên quyết để doanh nghiệp tối ưu hóa dòng tiền, đảm bảo minh bạch tài chính, tăng cường năng lực cạnh tranh và phát triển bền vững. Hãy cùng MISA AMIS tìm hiểu về hạch toán thuê tài chính trong bài viết sau đây.

1. Các thông tin chung về thuê tài chính

Căn cứ vào quy định tại Thông tư 99/2025/TT-BTC quy định:

“b) Thuê tài chính: Là thuê tài sản mà bên cho thuê có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê. Quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê.

Cần phân biệt rõ khái niệm thuê tài chính và thuê hoạt động, đây đều là thuê tài sản cố định nhưng cách theo dõi và ghi nhận hoàn toàn khác nhau.

- Về thời gian: Nếu thuê tài chính là dài hạn thì thuê hoạt động là ngắn hạn.

- Về mức độ chuyển giao các rủi ro và lợi ích gắn liền với quyền sở hữu tài sản thuê: Thuê tài chính là chuyển giao phần lớn rủi ro và lợi ích; gắn liền quyền sở hữu tài sản còn thuê hoạt động sẽ không có sự chuyển giao này.

Theo chuẩn mực kế toán số 06:

+ Bên cho thuê chuyển giao quyền sở hữu tài sản cho bên thuê khi hết thời hạn thuê; + Tại thời điểm khởi đầu thuê tài sản, bên thuê có quyền lựa chọn mua lại tài sản thuê với mức giá ước tính thấp hơn giá trị hợp lý vào cuối thời hạn thuê; + Thời hạn thuê tài sản tối thiểu phải chiếm phần lớn thời gian sử dụng kinh tế của tài sản cho dù không có sự chuyển giao quyền sở hữu; + Tại thời điểm khởi đầu thuê tài sản, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu chiếm phần lớn (tương đương) giá trị hợp lý của tài sản thuê; + Tài sản thuê thuộc loại chuyên dùng mà chỉ có bên thuê có khả năng sử dụng không cần có sự thay đổi, sửa chữa lớn nào.

+ Nếu bên thuê hủy hợp đồng và đền bù tổn thất phát sinh liên quan đến việc hủy hợp đồng cho bên cho thuê; + Thu nhập hoặc tổn thất do sự thay đổi giá trị hợp lý của giá trị còn lại của tài sản thuê gắn với bên thuê; + Bên thuê có khả năng tiếp tục thuê lại tài sản sau khi hết hạn hợp đồng thuê với tiền thuê thấp hơn giá thị trường. |

Xem thêm: Chi tiết cách hạch toán sửa chữa tài sản cố định

2. Nguyên tắc hạch toán Tài sản cố định thuê tài chính tại bên đi thuê

Theo quy định tại chuẩn mực kế toán VAS số 06 và quy định tại Thông tư 99/2025/TT-BTC:

- Bên thuê ghi nhận tài sản thuê tài chính là tài sản (tài khoản 212 – TSCĐ thuê tài chính) và nợ phải trả (TK 341 – Vay và nợ thuê tài chính).

- Nguyên giá của TSCĐ thuê tài chính được ghi nhận bằng: bằng giá trị hợp lý của tài sản thuê hoặc là giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu (trường hợp giá trị hợp lý cao hơn giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu) cộng (+) với các chi phí trực tiếp phát sinh ban đầu liên quan đến hoạt động thuê tài chính. Nếu thuế GTGT đầu vào được khấu trừ, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu không bao gồm số thuế GTGT phải trả cho bên cho thuê.

- Khi tính giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu cho việc thuê tài sản, doanh nghiệp có thể sử dụng tỷ lệ lãi suất ngầm định, tỷ lệ lãi suất được ghi trong hợp đồng thuê hoặc tỷ lệ lãi suất biên đi vay của bên thuê.

- Chi phí trực tiếp phát sinh ban đầu liên quan đến hoạt động thuê tài chính như chi phí đàm phán ký hợp đồng được ghi nhận vào nguyên giá tài sản đi thuê.

- Khoản thanh toán tiền thuê tài sản thuê tài chính phải được chia ra thành chi phí tài chính và khoản phải trả nợ gốc. Chi phí tài chính phải được tính theo từng kỳ kế toán trong suốt thời hạn thuê theo tỷ lệ lãi suất định kỳ cố định trên số dư nợ còn lại cho mỗi kỳ kế toán.

- Nếu thuế GTGT đầu vào được khấu trừ, giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu không bao gồm số thuế GTGT phải trả cho bên cho thuê.

- Số thuế GTGT đầu vào của tài sản thuê tài chính không được khấu trừ bên đi thuê phải trả cho bên cho thuê được hạch toán như sau:

- Nếu thuế GTGT đầu vào không được khấu trừ nhưng được thanh toán một lần ngay tại thời điểm ghi nhận tài sản thuê thì nguyên giá tài sản thuê bao gồm cả thuế GTGT;

- Nếu thuế GTGT đầu vào không được khấu trừ nhưng được thanh toán từng kỳ thì được ghi vào chi phí SXKD trong kỳ phù hợp với khoản mục phản ánh chi phí khấu hao của tài sản thuê tài chính.

- Bên thuê có trách nhiệm tính, trích khấu hao TSCĐ vào chi phí sản xuất, kinh doanh theo định kỳ trên cơ sở áp dụng chính sách khấu hao nhất quán với chính sách khấu hao của tài sản cùng loại thuộc sở hữu của doanh nghiệp. Nếu không chắc chắn là bên thuê sẽ có quyền sở hữu tài sản thuê khi hết hạn hợp đồng thuê thì tài sản thuê sẽ được khấu hao theo thời hạn thuê nếu thời hạn thuê ngắn hơn thời gian sử dụng hữu ích của tài sản thuê.

Đọc thêm: Hướng dẫn hạch toán Tài khoản 341 – Vay và nợ thuê tài chính theo tt 99

3. Hướng dẫn các bút toán hạch toán thuê tài chính

3.1. Khi phát sinh chi phí trực tiếp ban đầu

Khi phát sinh chi phí trực tiếp ban đầu liên quan đến tài sản thuê tài chính trước khi nhận tài sản thuê như: Chi phí đàm phán, ký kết hợp đồng…, ghi:

Nợ TK 242 – Chi phí chờ phân bổ

Có các TK 111, 112,…

3.2. Khi chi tiền ứng trước khoản tiền thuê tài chính

Khi chi tiền ứng trước khoản tiền thuê tài chính hoặc ký quỹ đảm bảo việc thuê tài sản, ghi:

Nợ TK 341 – Vay và nợ thuê tài chính (3412) (số tiền thuê trả trước)

Nợ TK 244 – Cầm cố, thế chấp, ký quỹ, ký cược

Có các TK 111, 112,…

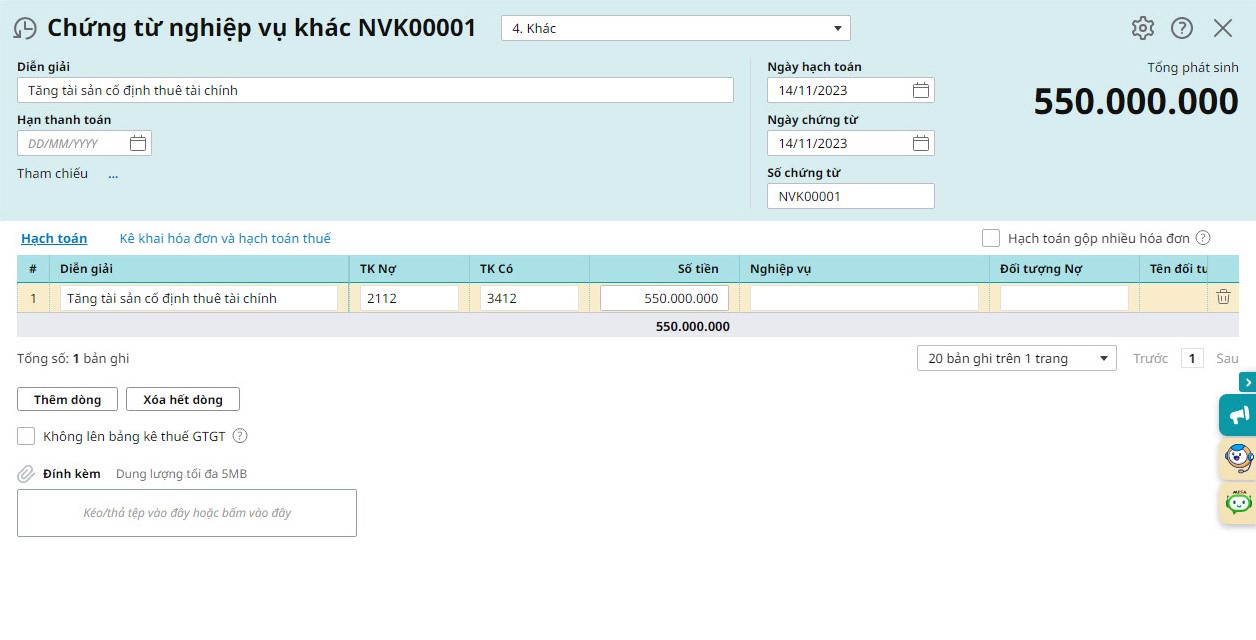

3.3. Khi nhận TSCĐ thuê tài chính

Khi nhận TSCĐ thuê tài chính, kế toán căn cứ vào hợp đồng thuê tài sản và các chứng từ có liên quan phản ánh giá trị TSCĐ thuê tài chính theo giá chưa có thuế GTGT đầu vào, ghi:

- Ghi nhận nguyên giá

Nợ TK 212 – TSCĐ thuê tài chính (giá chưa có thuế GTGT)

Có TK 341 – Vay và nợ thuê tài chính(3412)(giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu hoặc giá trị hợp lý của tài sản thuê không bao gồm các khoản thuế được hoàn lại).

- Chi phí trực tiếp ban đầu liên quan đến hoạt động thuê tài chính được ghi nhận vào nguyên giá TSCĐ thuê tài chính, ghi:

Nợ TK 212 – TSCĐ thuê tài chính

Có TK 242 – Chi phí chờ phân bổ, hoặc

Có các TK 111, 112,… (số chi phí trực tiếp liên quan đến hoạt động thuê phát sinh khi nhận tài sản thuê tài chính).

3.4. Khi nhận hóa đơn thanh toán tiền thuê tài chính định kỳ

Khi trả nợ gốc, trả tiền lãi thuê cho bên cho thuê, ghi:

Nợ TK 635 – Chi phí tài chính (tiền lãi thuê trả kỳ này)

Nợ TK 341 – Vay và nợ thuê tài chính (3412) (nợ gốc trả kỳ này)

Có các TK 111, 112,…

3.5. Khi nhận được hóa đơn của bên cho thuê

Khi nhận được hóa đơn của bên cho thuê yêu cầu thanh toán khoản thuế GTGT đầu vào:

a) Nếu thuế GTGT được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

Có TK 112 – Tiền gửi ngân hàng (nếu trả tiền ngay)

Có TK 338 – Phải trả khác (thuế GTGT đầu vào phải trả bên cho thuê).

b) Nếu thuế GTGT đầu vào không được khấu trừ, ghi:

Nợ TK 212 – TSCĐ thuê tài chính (nếu thuế GTGT đầu vào không được khấu trừ và việc thanh toán thuế GTGT được thực hiện một lần ngay tại thời điểm ghi nhận TSCĐ thuê tài chính)

Nợ các TK 627, 641, 642 (nếu thuế GTGT đầu vào không được khấu trừ thanh toán theo định kỳ nhận hóa đơn)

Có TK 112 – Tiền gửi ngân hàng (nếu trả tiền ngay)

Có TK 338 – Phải trả khác (thuế GTGT đầu vào phải trả bên cho thuê).

3.6. Khi trả phí cam kết sử dụng vốn

Khi trả phí cam kết sử dụng vốn phải trả cho bên cho thuê tài sản, ghi:

Nợ TK 635 – Chi phí tài chính.

Có các TK 111, 112,…

3.7. Khi trả lại TSCĐ thuê tài chính

Khi trả lại TSCĐ thuê tài chính theo quy định của hợp đồng thuê cho bên cho thuê, kế toán ghi giảm giá trị TSCĐ thuê tài chính, ghi:

Nợ TK 214 – Hao mòn TSCĐ (2142)

Có TK 212 – TSCĐ thuê tài chính.

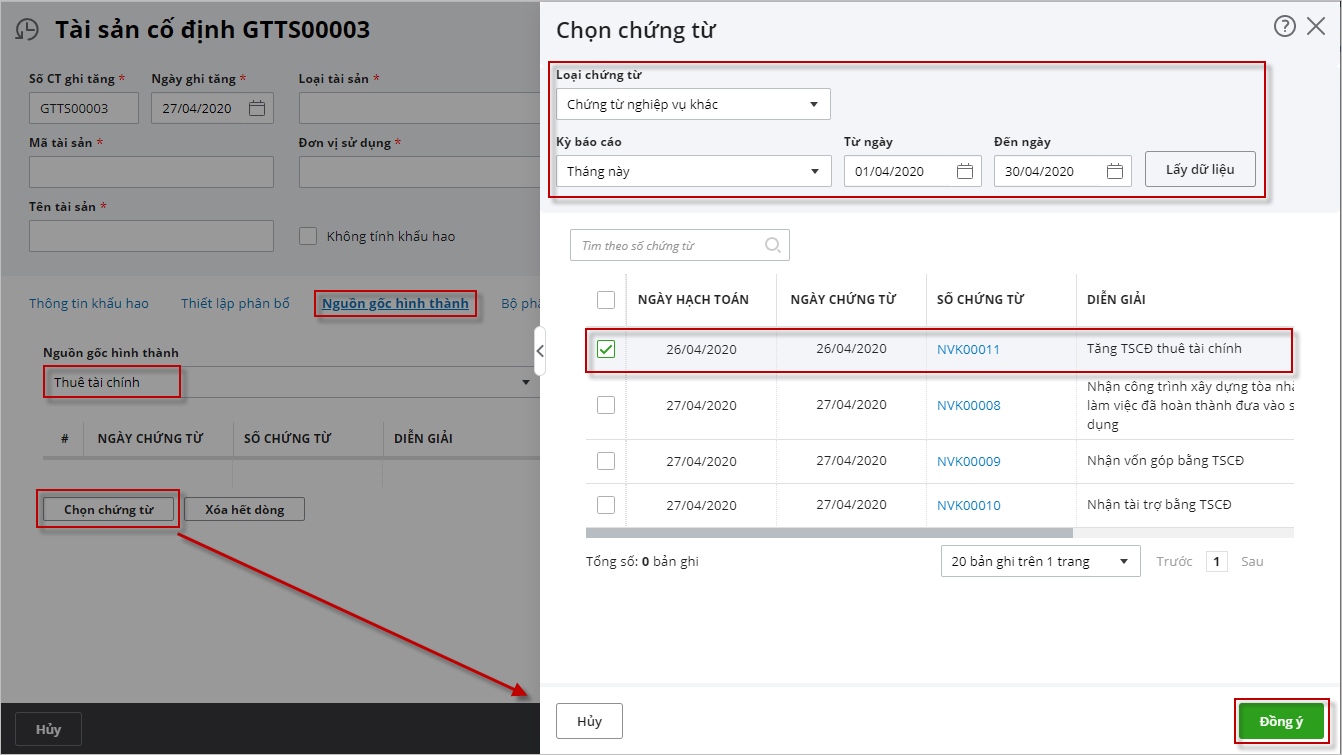

3.8. Mua lại hoặc được chuyển quyền sở hữu TSCĐ thuê tài chính

Trường hợp trong hợp đồng thuê tài sản quy định bên đi thuê chỉ thuê hết một phần giá trị tài sản, sau đó mua lại thì khi nhận chuyển giao quyền sở hữu tài sản, kế toán ghi giảm TSCĐ thuê tài chính và ghi tăng TSCĐ hữu hình thuộc sở hữu của doanh nghiệp. Khi chuyển từ tài sản thuê tài chính sang tài sản thuộc sở hữu của doanh nghiệp, ghi:

Nợ TK 211 – TSCĐ hữu hình

Có TK 212 – TSCĐ thuê tài chính (Nguyên giá TSCĐ thuê tài chính)

Có các TK 111, 112,… (số tiền phải trả thêm).

Đồng thời chuyển giá trị hao mòn, ghi:

Nợ TK 2142 – Hao mòn TSCĐ thuê tài chính

Có TK 2141 – Hao mòn TSCĐ hữu hình.

3.9. Kế toán giao dịch bán và thuê lại tài sản là thuê tài chính

a) Trường hợp giao dịch bán và thuê lại với giá bán tài sản cao hơn giá trị còn lại của TSCĐ:

– Kế toán giao dịch bán (xem Tài khoản 711)

– Các bút toán ghi nhận tài sản thuê và nợ phải trả về thuê tài chính, trả tiền thuê từng kỳ thực hiện theo quy định từ phần 3.1 đến 3.6 phần này

– Định kỳ, kế toán tính, trích khấu hao TSCĐ thuê tài chính vào chi phí sản xuất, kinh doanh, ghi:

Nợ các TK 623, 627, 641, 642,…

Có TK 2142 – Hao mòn TSCĐ thuê tài chính.

– Định kỳ, kết chuyển chênh lệch giữa giá bán lớn hơn giá trị còn lại của TSCĐ bán và thuê lại ghi giảm chi phí sản xuất, kinh doanh trong kỳ phù hợp với thời gian thuê tài sản, ghi:

Nợ TK 3387 – Doanh thu chờ phân bổ

Có các TK 623, 627, 641, 642,…

b) Trường hợp giao dịch bán và thuê lại với giá thấp hơn giá trị còn lại của TSCĐ:

Nợ các TK 623, 627, 641, 642,…

Nợ TK 3387 – Doanh thu chờ phân bổ

-

Kế toán căn cứ vào chứng từ liên quan để hạch toán thuê tài chính -

4. Ví dụ về hạch toán thuê tài chính

Tình huống: Công ty A ký hợp đồng thuê tài chính một máy móc sản xuất với giá trị 500.000.000 đồng (chưa có thuế GTGT 10%), thời hạn thuê 3 năm.

- Chi phí trực tiếp ban đầu (đàm phán, ký kết hợp đồng): 10.000.000 đồng (chuyển khoản).

- Ứng trước tiền thuê tài chính: 100.000.000 đồng (chuyển khoản).

- Thuế GTGT đầu vào được khấu trừ.

- Hàng quý, công ty trả tiền thuê gồm nợ gốc 100.000.000 đồng và lãi thuê 10.000.000 đồng.

- Cuối kỳ, công ty mua lại tài sản thuê với giá 50.000.000 đồng.

Yêu cầu: Hạch toán các nghiệp vụ phát sinh.

Hướng dẫn hạch toán:

Bước 1. Khi phát sinh chi phí trực tiếp ban đầu

Nợ TK 242 – Chi phí trả trước: 10.000.000

Có TK 112 : 10.000.000

Bước 2. Khi chi tiền ứng trước tiền thuê tài chính

Nợ TK 3412 – Vay và nợ thuê tài chính: 100.000.000

Có TK 112 – Tiền gửi ngân hàng: 100.000.000

Bước 3. Khi nhận tài sản thuê tài chính

- Ghi nhận nguyên giá tài sản:

Nợ TK 212 – TSCĐ thuê tài chính: 500.000.000

Có TK 3412 – Vay và nợ thuê tài chính: 500.000.000

- Kết chuyển chi phí trực tiếp ban đầu vào nguyên giá:

Nợ TK 212 – TSCĐ thuê tài chính: 10.000.000

Có TK 242 – Chi phí trả trước: 10.000.000

Bước 4. Khi nhận hóa đơn GTGT của bên cho thuê

Nợ TK 1332 – Thuế GTGT được khấu trừ: 50.000.000

Có TK TK 112 : 50.000.000

Bước 5. Khi thanh toán tiền thuê định kỳ

Nợ TK 635 – Chi phí tài chính (tiền lãi): 10.000.000

Nợ TK 3412 – Vay và nợ thuê tài chính (nợ gốc): 100.000.000

Có TK 112 – Tiền gửi ngân hàng: 110.000.000

Bước 6. Khi mua lại tài sản thuê (chuyển quyền sở hữu)

Nợ TK 211 – TSCĐ hữu hình: 50.000.000

Có TK 212 – TSCĐ thuê tài chính: 50.000.000

Có TK 112 – Tiền gửi ngân hàng: 50.000.000

Chuyển giá trị hao mòn:

Nợ TK 2142 – Hao mòn TSCĐ thuê tài chính

Có TK 2141 – Hao mòn TSCĐ hữu hình

Bước 7. Định kỳ trích khấu hao tài sản thuê tài chính

Nợ các TK 623, 627, 641, 642,…

Có TK 2142 – Hao mòn TSCĐ thuê tài chính

>Có thể bạn quan tâm: Hướng dẫn cách hạch toán các khoản tiền phạt

Kết luận

Để giúp kế toán đơn giản và chính xác hơn trong các nghiệp vụ hạch toán các tài khoản, việc sử dụng các công cụ quản lý tự động được xem là giải pháp hiệu quả hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây. Phần mềm hỗ trợ doanh nghiệp:

- Tự động nhận tài sản cố định thuê tài chính một cách nhanh chóng, chính xác

- Tự động tính khấu hao tài sản cố định thuê tài chính hàng tháng

- Doanh nghiệp không cần mất nhiều thời gian ghi nhận các chứng từ liên quan đến tài sản và ghi sổ kế toán tăng TSCĐ thuê tài chính như trước đây.

![]()