Khi phát hiện báo cáo tài chính đã nộp của doanh nghiệp có sai sót, kế toán cần lập và nộp lại báo cáo tài chính sau khi điều chỉnh những sai sót đó. Việc này là cần thiết để đảm bảo tính trung thực, minh bạch và tuân thủ pháp luật của BCTC. Trong bài viết dưới đây, MISA AMIS sẽ cung cấp toàn bộ thủ tục, quy định về nộp lại BCTC; cách điều chỉnh và xử lý sai sót báo cáo tài chính chi tiết.

1. Quy định về việc nộp lại báo cáo tài chính

Có được nộp lại báo cáo tài chính không? Có, trường hợp doanh nghiệp phát hiện sai sót trên BCTC đã nộp cho cơ quan thuế sau khi đã hết hạn nộp theo quy định, doanh nghiệp tiến hành điều chỉnh sai sót kế toán các năm ảnh hưởng, lập lại BCTC các năm tương ứng và tiến hành nộp lại BCTC.

Thời hạn nộp lại báo cáo tài chính: Doanh nghiệp được phép nộp lại BCTC bất cứ thời điểm nào, vào bất cứ ngày làm việc nào, không phụ thuộc vào thời hạn nộp hồ sơ thuế của lần tiếp theo. Nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở.

Các nội dung có liên quan khác, kế toán doanh nghiệp tham khảo chi tiết thêm tại khoản 5, Điều 10 Thông tư 156/2013/TT-BTC ngày 06/11/2013.

2. Hướng dẫn nộp lại báo cáo tài chính

- Trường hợp 1: Sai sót đó ảnh hưởng đến doanh thu, chi phí mà không làm thay đổi số thuế TNDN, TNCN phải nộp thì không cần kê khai điều chỉnh bổ sung Tờ khai quyết toán thuế TNDN, TNCN. Doanh nghiệp cần nộp lại bộ BCTC đúng, bao gồm:

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Báo cáo lưu chuyển tiền tệ;

- Thuyết minh BCTC;

- Bản giải trình khai bổ sung và các tài liệu giải thích kèm theo sai sót.

Lưu ý: Kế toán doanh nghiệp sẽ nộp lại Báo cáo tài chính chứ không làm hồ sơ bổ sung.

- Trường hợp 2: Sai sót ảnh hưởng thay đổi số thuế TNDN, TNCN phải nộp doanh nghiệp cần nộp những hồ sơ, tài liệu sau:

- Bộ BCTC đúng như trên trường hợp 1

- Tờ khai quyết toán thuế TNDN, TNCN bổ sung

- Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS (Ban hành kèm theo Thông tư 156/2013/TT-BTC).

-

Tờ khai bổ sung tờ khai thuế thu nhập doanh nghiệp (mẫu số 03/TNDN)

Nộp lại báo cáo tài chính có bị phạt không? Doanh nghiệp có thể bị phạt tiền chậm nộp thuế khi nộp lại BCTC. Cụ thể như sau:

- Số thuế đã nộp nhỏ hơn số thuế tính lại, doanh nghiệp nộp bổ sung số thuế nộp thiếu, đồng thời tính toán số tiền chậm nộp tính từ thời điểm phát sinh đến thời điểm nộp bổ sung số tiền thuế còn thiếu đó. Phần mềm HTKK sẽ tự động tính số tiền chậm nộp phát sinh.

| Số tiền chậm nộp = Số thiền thuế tăng thêm * 0.03% * số ngày nộp chậm |

- Số thuế đã nộp lớn hơn số thuế tính lại, số thuế nộp thừa sẽ được bù trừ vào những kỳ phát sinh thuế phải nộp tiếp theo.

Đọc thêm: Hạch toán tiền chậm nộp thuế theo đúng quy định

Riêng đối với thuế TNCN, ngoài việc nộp bổ sung Tờ khai quyết toán thuế TNCN, các bạn cần kê khai bổ sung tờ khai tháng/quý tương ứng xảy ra sai sót. Điều này được quy định rõ hơn tại Điều 7, nghị định 126/2020/NĐ-CP.

Doanh nghiệp nên chủ động nộp lại BCTC, các Tờ khai bổ sung và số tiền thuế phát sinh thêm cũng như tiền chậm nộp đầy đủ theo đúng quy định trước khi cơ quan thuế có quyết định thanh tra, kiểm tra tại trụ sở.

3. Khi nào phải nộp lại báo cáo tài chính

Sau khi phát hành báo cáo tài chính, nếu phát hiện có những sai sót trọng yếu, kế toán viên cần phải lập và nộp lại báo cáo tài chính của các năm có sai sót.

Vậy thế nào là sai sót kế toán? Sai sót kế toán trọng yếu là gì? Có những loại sai sót kế toán nào?

3.1 Thế nào là sai sót kế toán

Theo Chuẩn mực kế toán Việt Nam số 29 (VAS 29), sai sót kế toán bao gồm sai sót do tính toán, do áp dụng sai các chính sách kế toán, do bỏ quên, hiểu hoặc diễn giải sai các sự việc và do gian lận.

- Sai sót do tính toán: là sai sót do tính nhầm dẫn đến việc ghi nhận sai, như tính nhầm giá trị tài sản, khoản phải thu, nợ phải trả, khoản chi phí, …

- Áp dụng sai chính sách kế toán: là sai sót do hiểu sai Chuẩn mực kế toán nên vận dụng sai chính sách kế toán, hoặc Chuẩn mực kế toán mới đã có hiệu lực nhưng doanh nghiệp vẫn áp dụng Chuẩn mực cũ;

- Bỏ quên: không ghi nhận một hoặc một vài giao dịch kinh tế nào đó như mua tài sản cố định (TSCĐ) nhưng bỏ quên chưa ghi sổ TSCĐ; bán hàng nhưng chưa ghi nhận doanh thu và khoản phải thu…

- Hiểu hoặc diễn giải sai các sự việc: là sai sót do hiểu sai các sự việc, như: theo quy định thì TSCĐ đã khấu hao hết giá trị nhưng vẫn tiếp tục được sử dụng vào sản xuất, kinh doanh thì không được trích khấu hao nhưng doanh nghiệp hiểu sai lại đánh giá lại TSCĐ và tiếp tục trích khấu hao.

- Gian lận: là sai sót do cố ý gây ra, như: thu tiền của người mua hàng không nộp quỹ mà sử dụng cho cá nhân; lấy tiền công quỹ, hàng tồn kho sử dụng cho cá nhân, cố tình hạch toán sai để làm sai lệch sổ sách…

-

Điều chỉnh sai sót kế toán lập và nộp lại Báo cáo tài chính

Xem thêm: Nhận biết một số thủ thuật làm đẹp báo cáo tài chính thường gặp

3.2 Các loại sai sót kế toán cần phải điều chỉnh và nộp lại báo cáo tài chính

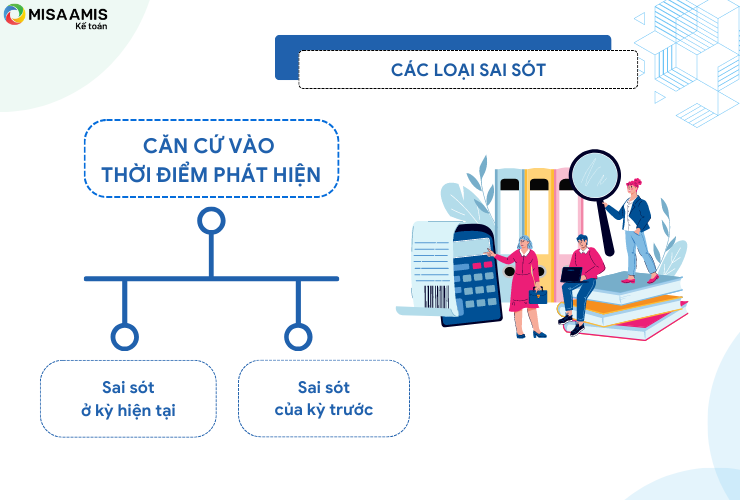

- Căn cứ vào thời điểm phát hiện, sai sót kế toán được chia thành sai sót phát sinh ở kỳ hiện tại và sai sót của kỳ trước.

-

Sai sót ở kỳ hiện tại và sai sót của kỳ trước

-

- Sai sót kỳ hiện tại: Sai sót phát sinh trong kỳ kế toán hiện tại hoặc phát sinh từ kỳ trước nhưng BCTC của kỳ đó chưa phát hành.

- Sai sót của kỳ trước: Sai sót thuộc các kỳ kế toán trong quá khứ, BCTC kỳ đó đã phát hành.

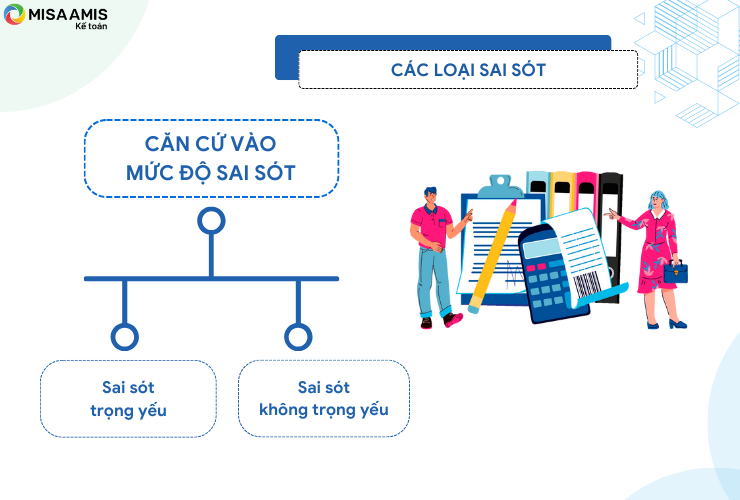

- Căn cứ vào mức độ sai sót, sai sót kế toán được chia thành sai sót trọng yếu và sai sót không trọng yếu:

-

Sai sót trọng yếu và sai sót không trọng yếu

-

- Sai sót trọng yếu: Sai sót được coi là trọng yếu nếu chúng có thể làm sai lệch đáng kể BCTC, làm ảnh hưởng đến quyết định kinh tế của người sử dụng thông tin trên BCTC.

- Sai sót không trọng yếu: là những sai sót không dẫn đến sai lệch đáng kể trên BCTC, qua đó không làm ảnh hưởng đến quyết định kinh tế của người sử dụng thông tin trên BCTC.

Tính trọng yếu có thể được xem trên phương diện định lượng (con số lớn hay nhỏ) hoặc định tính (bản chất sự sai sót). Do đó, việc xác định một khoản mục có mang tính trọng yếu hay không phụ thuộc vào bản chất, quy mô của khoản mục đó cũng như quy mô của đơn vị kế toán. Ví dụ, khoản sai sót 100 triệu có thể là không trọng yếu với doanh nghiệp có quy mô lớn nhưng lại là con số trọng yếu với doanh nghiệp có quy mô nhỏ.

Căn cứ theo 2 tiêu chí phân loại có thể thấy các sai sót trong kế toán trên Báo cáo tài chính có nhiều dạng và cũng có những mức độ nghiêm trọng lớn. Bởi vậy, việc đảm bảo lập báo cáo tài chính giảm thiểu sai sót từ đầu cũng như có nhiều thời gian để soát xét, kiểm tra báo cáo tài chính là điều cần thiết.

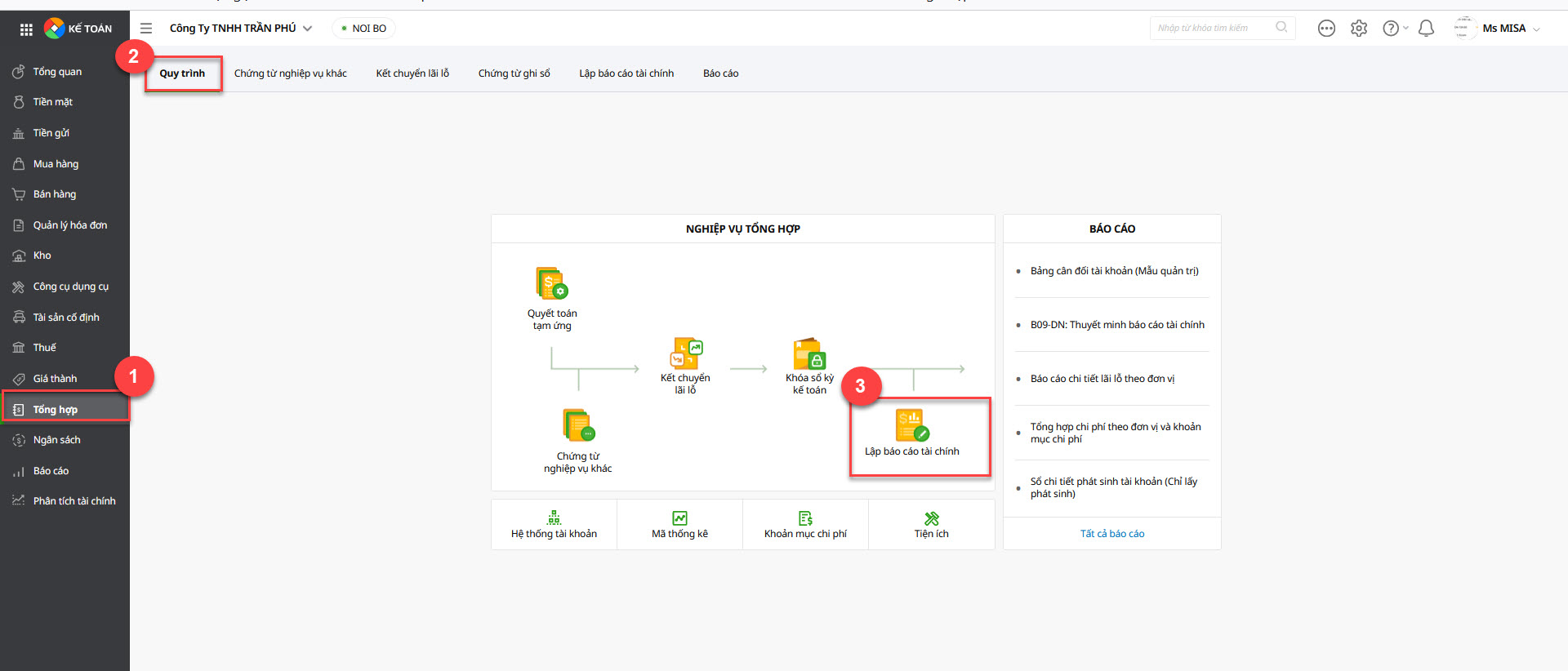

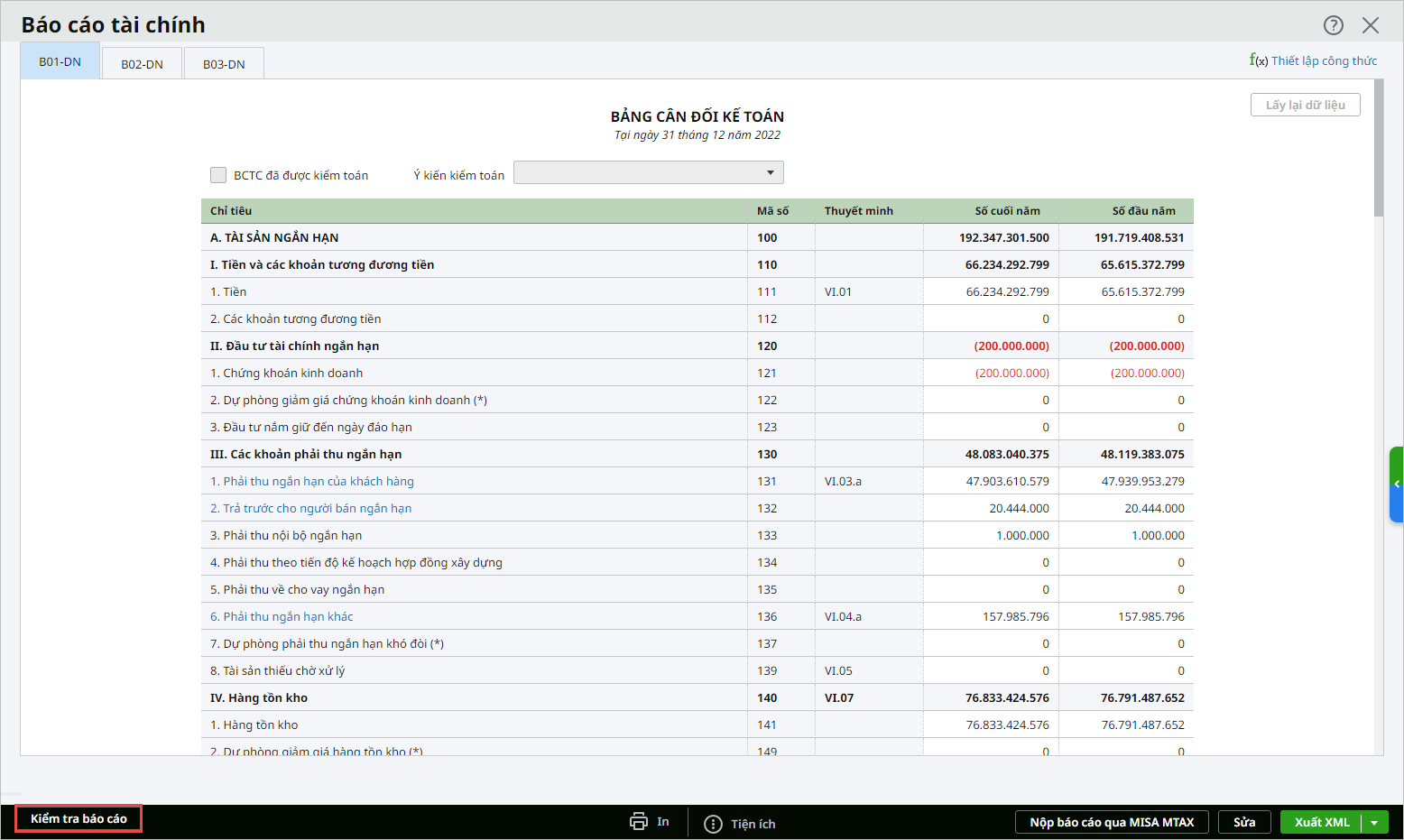

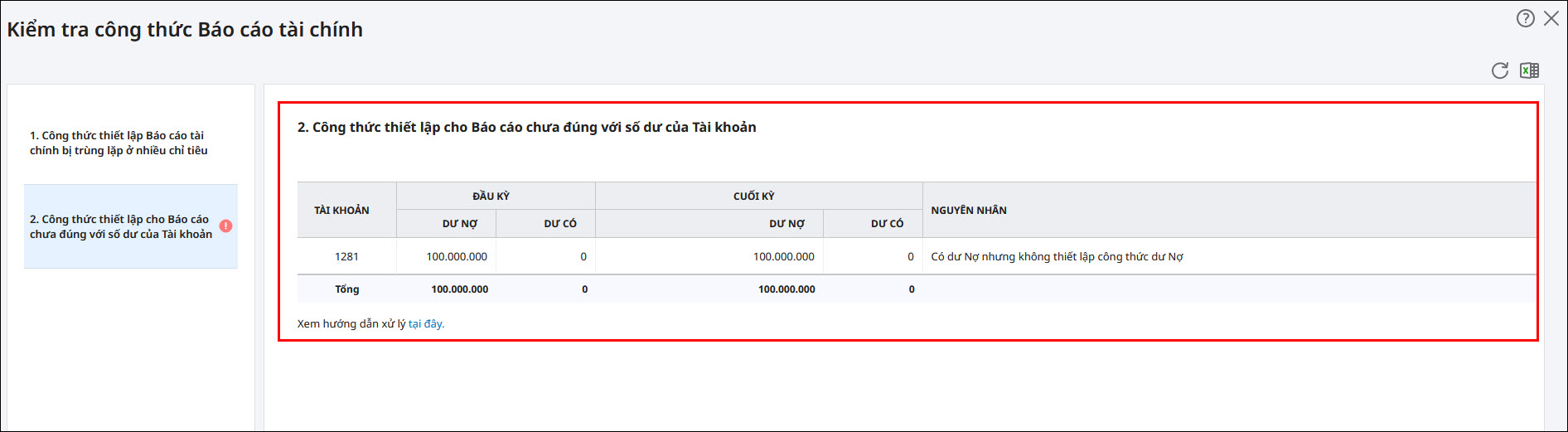

Anh/Chị Kế toán doanh nghiệp có thể ứng dụng phần mềm kế toán online MISA AMIS để tận dụng tính năng tự động tổng hợp và trích xuất báo cáo tài chính của phần mềm nhằm rút ngắn thời gian thực hiện lập báo cáo và dành thời gian cho việc soát xét báo cáo. Hơn nữa, phần mềm cũng có tính năng tự động Kiểm tra báo cáo tài chính để phát hiện sơ bộ các sai lệch để Anh/Chị kế toán tiến hành kiểm tra và điều chỉnh.

Đối với tình huống sai sót xuất hiện do công thức set-up từ đầu chưa phù hợp với đặc điểm doanh nghiệp, Anh/Chị Kế toán có thể tiến hành điều chỉnh công thức lên báo cáo chuẩn nhất.

Đọc thêm: Tổng hợp các sai sót thường gặp và cách đối chiếu tài khoản khi lập báo cáo tài chính

4. Hướng dẫn điều chỉnh sai sót kế toán khi nộp lại báo cáo tài chính

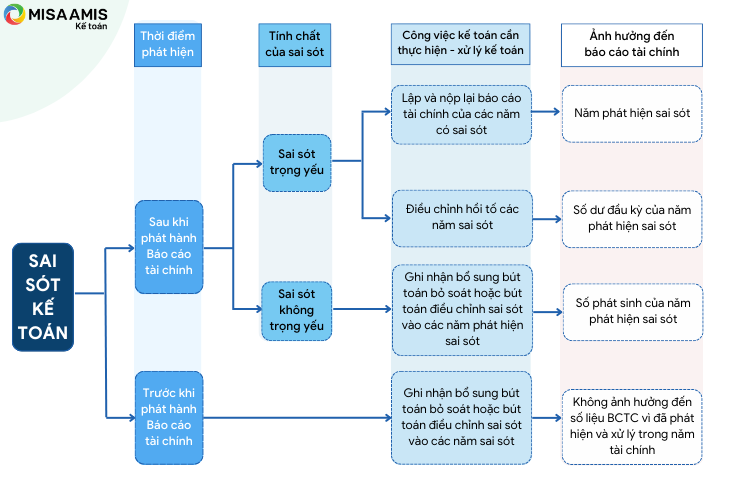

Ảnh hưởng của sai sót kế toán đến BCTC các năm có thể khái quát qua sơ đồ sau:

-

Ảnh hưởng của sai sót kế toán đến BCTC các năm

4.1. Điều chỉnh sai sót kế toán đối với những sai sót kế toán kỳ hiện tại

Những sai sót của kỳ hiện tại kể cả sai sót trọng yếu hay không trọng yếu được phát hiện khi BCTC chưa phát hành, sẽ phải được sửa chữa trước khi BCTC được phát hành.

Việc sửa chữa các sai sót này tuân theo quy định tại Điều 27 Luật kế toán 2015 và Điều 125 thông tư 200/2014/TT-BTC hướng dẫn các phương pháp chữa sổ kế toán.

4.2. Điều chỉnh sai sót kế toán đối với những sai sót kế toán của kỳ trước

4.2.1. Đối với sai sót trọng yếu

Sai sót trọng yếu của các năm trước phải được điều chỉnh bằng cách điều chỉnh hồi tố kể từ năm có sai sót, trừ khi không thể xác định được ảnh hưởng của sai sót đến từng kỳ hay ảnh hưởng lũy kế của sai sót.

Theo Chuẩn mực kế toán Việt Nam số 29 (VAS 29), điều chỉnh hồi tố là việc điều chỉnh những ghi nhận, xác định giá trị và trình bày các khoản mục của BCTC như thể các sai sót của kỳ trước chưa hề xảy ra.

Cần xác định ảnh hưởng của sai sót đến BCTC từng năm, và ảnh hưởng lũy kế từ năm xảy ra sai sót đến năm hiện tại. Có những sai sót chỉ ảnh hưởng đến Bảng cân đối kế toán hoặc Báo cáo kết quả hoạt động kinh doanh nhưng cũng có những sai sót ảnh hưởng đến cả 2 loại báo cáo này. Sau khi xác định được ảnh hưởng của sai sót đến từng năm, đối với từng loại sai sót, tiến hành điều chỉnh như sau:

- Đối với sai sót chỉ ảnh hưởng đến Bảng cân đối kế toán:

Điều chỉnh lại các khoản mục thuộc cột thông tin so sánh – cột “Số đầu năm” của Bảng cân đối kế toán các năm bị ảnh hưởng. Sau đó điều chỉnh trực tiếp số dư đầu năm các khoản mục tài sản, nợ phải trả, vốn chủ sở hữu của năm hiện tại (Năm N). Trình bày lại số liệu so sánh sau khi đã điều chỉnh của mỗi năm trước thể hiện ở Thuyết minh BCTC.

Cụ thể điều chỉnh trong từng trường hợp như sau:

-

- Trường hợp sai sót làm sai lệch các khoản mục tài sản, nợ phải trả, vốn chủ sở hữu của doanh nghiệp tại thời điểm lập BCTC năm hiện tại (năm N), doanh nghiệp phải điều chỉnh số liệu trên cột thông tin so sánh của Bảng cân đối kế toán năm hiện tại và số dư đầu năm của các tài khoản tài sản, nợ phải trả, hoặc vốn chủ sở hữu trên sổ kế toán của năm hiện tại.

- Trường hợp sai sót làm sai lệch các khoản mục tài sản, nợ phải trả, vốn chủ sở hữu của doanh nghiệp trong các năm trước năm hiện tại (năm N-1, N-2, N-3,…), doanh nghiệp phải điều chỉnh số liệu trên cột thông tin so sánh – cột “số đầu năm” của Bảng cân đối kế toán các năm bị ảnh hưởng, đồng thời điểu chỉnh số liệu trên cột thông tin so sánh của Bảng cân đối kế toán năm hiện tại (năm N) và số dư đầu năm của các Tài khoản tài sản, nợ phải trả, hoặc vốn chủ sở hữu trên sổ kế toán của năm hiện tại (năm N).

Ví dụ: Cuối năm 2020, số dư TK 128: Đầu tư nắm giữ đến ngày đáo hạn – 50 tỷ là khoản tiền gửi có kỳ hạn dưới 3 tháng. Bảng cân đối kế toán năm 2020 đang thể hiện số tiền này tại khoản mục Đầu tư tài chính ngắn hạn. Như vậy khoản này đang trình bày sai trên Bảng cân đối kế toán. Giả định đây là một sai sót trọng yếu.

Bước 1: Xác định ảnh hưởng trên BCTC năm 2020 (Bảng 1)

| Mã số | Ảnh hưởng | Giá trị | |

| Chỉ tiêu trên BCĐKT | |||

| Đầu tư tài chính ngắn hạn | 120 | Sai thừa | 50.000.000.000 |

| Các khoản tương đương tiền | 112 | Sai thiếu | 50.000.000.000 |

Bước 2: Điều chỉnh số dư tại ngày 1/1/2021

Sai sót này không ảnh hưởng đến số dư các tài khoản dùng để lập BCTC nên không cần điều chỉnh số dư đầu năm 2021 các tài khoản có liên quan.

Bước 3: Điều chỉnh trên BCTC năm 2021 tại cột thông tin so sánh – cột “Năm trước” các chỉ tiêu tương ứng như Bảng 1.

| Mã số | Điều chỉnh | Giá trị | |

| Chỉ tiêu trên BCĐKT | |||

| Đầu tư tài chính ngắn hạn | 120 | Ghi giảm | 50.000.000.000 |

| Các khoản tương đương tiền | 112 | Ghi tăng | 50.000.000.000 |

- Đối với sai sót chỉ ảnh hưởng đến Báo cáo kết quả kinh doanh

Xác định ảnh hưởng của sai sót tới từng năm và điều chỉnh vào các khoản mục thuộc cột thông tin so sánh – cột “Năm trước” của Báo cáo kết quả hoạt động kinh doanh các năm bị ảnh hưởng; đồng thời xác định ảnh hưởng lũy kế của sai sót và điều chỉnh vào số dư đầu năm của tài khoản 421 – Lợi nhuận chưa phân phối của năm hiện tại (năm N).

Cụ thể điều chỉnh trong từng trường hợp như sau:

-

- Trường hợp sai sót làm sai lệch kết quả hoạt động kinh doanh của năm lấy số liệu so sánh, doanh nghiệp phải điều chỉnh số liệu trên cột thông tin so sánh – cột “Năm trước” trên Báo cáo kết quả hoạt động kinh doanh năm hiện tại và điều chỉnh số dư đầu năm tài khoản 421- Lợi nhuận chưa phân phối, cụ thể là TK 4211- Lợi nhuận chưa phân phối năm trước trên Bảng cân đối kế toán năm hiện tại (năm N).

- Trường hợp sai sót làm sai lệch kết quả kinh doanh trong các năm trước năm hiện tại (năm N-1, N-2, N-3…), doanh nghiệp phải xác định ảnh hưởng của sai sót tới từng năm và điều chỉnh vào cột thông tin so sánh – cột “Năm trước” của Báo cáo kết quả hoạt động kinh doanh của các năm bị ảnh hưởng; đồng thời xác định ảnh hưởng lũy kế của sai sót và điều chỉnh vào số dư đầu năm Tài khoản 421- Lợi nhuận chưa phân phối (TK 4211- Lợi nhuận chưa phân phối năm trước) trên Bảng cân đối kế toán năm hiện tại (năm N).

Ví dụ: Năm 2020, sai sót trong ghi nhận chi phí quảng cáo 350.000.000 thành chi phí quản lý doanh nghiệp. Giả thiết sai sót này là trọng yếu và kỳ kế toán hiện tại là năm 2021.

Bước 1: Xác định ảnh hưởng đến BCTC năm 2020 như sau (Bảng 2)

| Ảnh hưởng | Giá trị | |

| Chỉ tiêu trên BCKQKD | ||

| Chi phí bán hàng | Sai thiếu | 350.000.000 |

| Chi phí quản lý doanh nghiệp | Sai thừa | 350.000.000 |

Bước 2: Điều chỉnh số dư tại ngày 1/1/2021 như sau (Bảng 2):

Sai sót này không ảnh hưởng đến số dư các tài khoản nên không cần điều chỉnh số dư đầu năm 2021 các tài khoản

Bước 3: Điều chỉnh trên BCTC năm 2021 tại cột thông tin so sánh – cột “Năm trước” các chỉ tiêu tương ứng như Bảng 1.

| Điều chỉnh | Giá trị | |

| Chỉ tiêu trên BCKQKD | ||

| Chi phí bán hàng | Ghi tăng | 350.000.000 |

| Chi phí quản lý doanh nghiệp | Ghi giảm | 350.000.000 |

- Đối với sai sót ảnh hưởng đến cả Bảng cân đối kế toán và Báo cáo kết quả kinh doanh:

Xác định ảnh hưởng đến từng khoản mục trên Bảng cân đối kế toán và Báo cáo kết quả kinh doanh từng năm, điều chỉnh tương tự như trên.

Ví dụ: Kế toán quên ghi nhận giá vốn của 1 nghiệp vụ bán hàng hóa làm tăng giá trị khoản mục Hàng tồn kho trên Bảng cân đối kế toán, giảm khoản mục Giá vốn hàng bán trên Báo cáo kết quả kinh doanh.

-

- Trường hợp không thể xác định được ảnh hưởng của sai sót đến từng kỳ, doanh nghiệp phải điều chỉnh hồi tố thông tin so sánh trong BCTC của kỳ sớm nhất mà doanh nghiệp xác định được ảnh hưởng của sai sót (có thể là kỳ hiện tại).

Ví dụ: Năm 2020, kế toán quên ghi nhận giá vốn bán hàng 60.000.000, doanh nghiệp phát sinh thuế TNDN phải nộp với mức thuế suất 20%. Giả sử sai sót này là trọng yếu.

Bước 1: Xác định ảnh hưởng đến BCTC năm 2020 như sau (Bảng 3):

| Ảnh hưởng | Giá trị | |

| Chỉ tiêu trên BCĐKT | ||

| Hàng tồn kho | Sai thừa | 60.000.000 |

| Thuế và các khoản phải nộp Nhà nước | Sai thừa | 12.000.000 |

| Lợi nhuận chưa phân phối | Sai thừa | 48.000.000 |

| Chỉ tiêu trên BCKQKD | ||

| Giá vốn hàng bán | Sai thiếu | 60.000.000 |

| Lợi nhuận gộp | Sai thừa | 60.000.000 |

| Lợi nhuận từ hoạt động kinh doanh | Sai thừa | 60.000.000 |

| Lợi nhuận kế toán trước thuế | Sai thừa | 60.000.000 |

| Chi phí thuế TNDN | Sai thừa | 12.000.000 |

| Lợi nhuận sau thuế TNDN | Sai thừa | 48.000.000 |

Bước 2: Điều chỉnh số dư các tài khoản tại ngày 1/1/2021 như sau (Bảng 4):

| Số dư Tài khoản 156 | Giảm | 60.000.000 |

| Số dư Tài khoản 333 | Giảm | 12.000.000 |

| Số dư Tài khoản 421 | Giảm | 48.000.000 |

Bước 3: Điều chỉnh trên BCTC năm 2021 tại cột thông tin so sánh – cột “Năm trước” các chỉ tiêu tương ứng như Bảng 3.

| Điều chỉnh | Giá trị | |

| Chỉ tiêu trên BCĐKT | ||

| Hàng tồn kho | Ghi giảm | 60.000.000 |

| Thuế và các khoản phải nộp Nhà nước | Ghi giảm | 12.000.000 |

| Lợi nhuận chưa phân phối | Ghi giảm | 48.000.000 |

| Chỉ tiêu trên BCKQKD | ||

| Giá vốn hàng bán | Ghi tăng | 60.000.000 |

| Lợi nhuận gộp | Ghi giảm | 60.000.000 |

| Lợi nhuận từ hoạt động kinh doanh | Ghi giảm | 60.000.000 |

| Lợi nhuận kế toán trước thuế | Ghi giảm | 60.000.000 |

| Chi phí thuế TNDN | Ghi giảm | 12.000.000 |

| Lợi nhuận sau thuế TNDN | Ghi giảm | 48.000.000 |

- Trình bày bổ sung thông tin trên Thuyết minh BCTC: các khoản điều chỉnh hồi tố các sai sót trọng yếu trên BCTC cần phải được trình bày bổ sung trên Thuyết minh báo cáo:

- Các thông tin bản chất của sai sót của năm trước;

- Khoản điều chỉnh đối với mỗi kỳ trước trong BCTC;

- Giá trị điều chỉnh vào đầu kỳ của kỳ lấy số liệu so sánh được trình bày trên BCTC;

- Nếu không thực hiện được điều chỉnh hồi tố đối với một năm cụ thể trong quá khứ, cần trình bày rõ lý do tại sao, mô tả cách thức và thời gian điều chỉnh sai sót.

Ví dụ trình bày bổ sung thông tin trên Thuyết minh với sai sót trên:

-

- Nêu bản chất sai sót là bỏ sót nghiệp vụ ghi nhận giá vốn hàng bán.

- Nêu ảnh hưởng đến BCTC năm 2020.

- Nêu đã điều chỉnh vào số dư năm 2021 và điều chỉnh cột thông tin so sánh năm 2021.

4.2.2. Đối với sai sót không trọng yếu

Sai sót không trọng yếu của các năm trước được phát hiện sau khi BCTC của năm trước đã công bố thì được sửa chữa bằng cách điều chỉnh phi hồi tố vào sổ sách kế toán và BCTC năm hiện tại.

Lời kết

Trên đây MISA AMIS chia sẻ những kiến thức hữu ích cơ bản về việc nộp lại báo cáo tài chính và điều chỉnh sai sót kế toán. Hy vọng những thông tin này giúp các bạn hình dung dễ dàng hơn trong việc hoàn thiện đảm bảo trình bày BCTC đúng quy định.

Việc xảy ra các sai sót trong quá trình lập BCTC hoặc trong quá trình ghi nhận thông tin kế toán hàng ngày trên thực tế hoàn toàn có thể xảy ra nhất là khi kế toán vẫn ghi chép một cách thủ công. Phần mềm kế toán online như phần mềm kế toán online MISA AMIS ra đời giúp hạn chế và giảm thiểu sai sót thậm chí loại bỏ hoàn toàn sai sót.

- Tự động nhập liệu, hạch toán từ hoá đơn, bảng Excel,…

- Tự động tổng hợp dữ liệu và trích xuất báo cáo thuế, BCTC chính xác, nhanh chóng;

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; cảnh báo tồn kho, các khoản công nợ đến hạn; nhắc nhở khi xảy ra lỗi để kịp thời điều chỉnh.

Ngoài ra, phần mềm còn rất nhiều tính năng, tiện ích khác, hỗ trợ cho công tác kế toán để giúp nâng cao hiệu quả, năng suất của bộ phận kế toán doanh nghiệp. Nhanh tay đăng ký trải nghiệm miễn phí tại form:

![]()