Doanh nghiệp logistic có nghĩa vụ nộp thuế theo các quy định của pháp luật về thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân, thuế tài nguyên… như tất cả các tổ chức, cá nhân có hoạt động kinh doanh thông thường. Tuy nhiên để xác định đúng nghĩa vụ thuế của doanh nghiệp logistic, người làm kế toán cần lưu ý đến một số đặc thù sau:

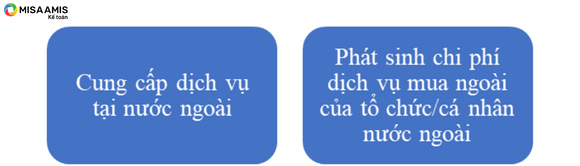

- Hoạt động logistic có thể có các dịch vụ thực hiện tại nước ngoài như dịch vụ vận tải từ Việt Nam ra nước ngoài hoặc vận tải từ nước ngoài về Việt Nam.

- Hoạt động logistic có thể phát sinh các chi phí dịch vụ mua ngoài của người bán là phía nước ngoài.

Việc xác định nghĩa vụ thuế của doanh nghiệp logistic cần thực hiện theo đúng các quy định trong các Luật thuế hiện hành. Ngoài ra, khi xác định nghĩa vụ thuế, doanh nghiệp logistic cần đặc biệt lưu ý vấn đề về thuế suất thuế GTGT và thuế nhà thầu.

1. Lưu ý về thuế suất thuế GTGT:

Thông thường các hoạt động dịch vụ logistic như giao nhận, bốc xếp, vận tải … phát sinh doanh thu trên lãnh thổ Việt Nam thường có thuế suất thuế GTGT là 10% (hiện được giảm là 8% theo quy định tại Nghị định 15/2022/NĐ-CP ngày 28/01/2022). Tuy nhiên có một số hoạt động dịch vụ mang tính chất xuất khẩu, dịch vụ vận tải quốc tế thì thuế suất thuế GTGT được tính là 0%.

>>> Đọc thêm về thuế giá trị gia tăng tại bài viết: Thuế giá trị gia tăng là gì? Quy định về thuế VAT chi tiết nhất

Căn cứ vào các quy định thuế suất thuế GTGT hiện hành (Thông tư 219/2013/TT-BTC, được sửa đổi, bổ sung tại thông tư 26/2015/TT-BTC và thông tư 130/2016/TT-BTC của Bộ Tài chính), doanh nghiệp cần lưu ý xác định doanh thu dịch vụ logistic doanh nghiệp mình cung cấp được áp dụng mức thuế suất thuế GTGT là 0% hay 10%.

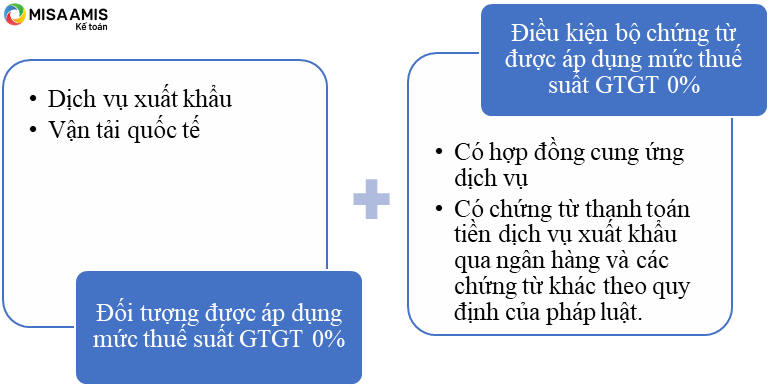

Một số dịch vụ thường gặp trong doanh nghiệp logistic được áp dụng thuế suất thuế GTGT 0% như:

– Dịch vụ xuất khẩu, bao gồm: dịch vụ cung ứng trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; cung ứng trực tiếp cho tổ chức, cá nhân ở trong khu phi thuế quan và tiêu dùng trong khu phi thuế quan

– Vận tải quốc tế

Để được áp dụng mức thuế suất 0% thì bộ hồ sơ chứng từ đối với dịch vụ xuất khẩu phải bảo đảm:

– Có hợp đồng cung ứng dịch vụ với tổ chức, cá nhân ở nước ngoài hoặc ở trong khu phi thuế quan;

– Có chứng từ thanh toán tiền dịch vụ xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật.

Kế toán cần lưu ý, đây là các trường hợp tính thuế GTGT thuế suất 0%; khác với hàng hoá, dịch vụ không chịu thuế GTGT vì mặc dù cả hai trường hợp này đều không phát sinh thuế GTGT nhưng khác nhau về nghĩa vụ kê khai và khấu trừ, hoàn thuế như sau:

|

Nội dung |

Thuế suất 0% |

Không chịu thuế |

| Đối tượng | Là các đối tượng vẫn thuộc diện chịu thuế GTGT nhưng được hưởng mức thuế suất ưu đãi 0%. | Là các đối tượng không thuộc diện chịu thuế GTGT theo quy định. |

| Thực hiện kê khai thuế | Vẫn phải kê khai thuế bình thường vì các đối tượng nêu trên vẫn thuộc đối tượng chịu thuế. | Cá nhân, tổ chức không có trách nhiệm kê khai thuế đối với các đối tượng không thuộc diện chịu thuế. |

| Thực hiện khấu trừ và hoàn thuế | Cơ sở kinh doanh hàng hóa, dịch vụ chịu thuế 0% được khấu trừ và hoàn thuế GTGT đầu vào theo quy định. | Cơ sở kinh doanh hàng hóa, dịch vụ không chịu thuế thì không được khấu trừ và hoàn thuế GTGT đầu vào. |

2. Lưu ý khi xác định thuế nhà thầu nước ngoài:

Doanh nghiệp logistic thường có nhiều giao dịch với các nhà cung cấp dịch mua mua ngoài để thực hiện một phần, nhiều phần hay toàn bộ các phần dịch vụ logistic mà doanh nghiệp logistic nhận cung cấp cho khách hàng.

Ví dụ: Doanh nghiệp logistic A nhận cung cấp dịch vụ giao nhận, vận tải hàng hóa xuất khẩu cho khách hàng B từ Việt Nam đến khách hàng của bên B (khách hàng B’) với các phần dịch vụ sau:

– Giao nhận tại kho khách hàng Việt Nam

– Vận chuyển từ kho khách hàng Việt Nam đến cảng Việt Nam

– Thực hiện thủ tục hải quan xuất khẩu hàng hóa

– Bốc xếp xuống tàu tại cảng Việt Nam

– Vận tải từ cảng Việt Nam đến cảng nước ngoài

– Giao nhận với khách hàng tại nước ngoài

Khi thực hiện dịch vụ, doanh nghiệp logistic có thể tự thực hiện toàn bộ các phần công việc này hoặc thuê một đơn vị thứ ba thực hiện một phần dịch vụ, ví dụ như thuê đơn vị dịch vụ hải quan thực hiện thủ tục hải quan, thuê hãng tàu nước ngoài thực hiện khâu vận tải từ cảng Việt Nam đến cảng nước ngoài.

Khi đó, chi phí dịch vụ mua ngoài phát sinh tại doanh nghiệp logistic, chi trả cho bên thứ ba (doanh thu của bên thứ ba) có thuộc đối tượng kê khai, nộp thuế nhà thầu nước ngoài hay không. Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

Đối với thuế nhà thầu nước ngoài, kế toán cần lưu ý một số nội dung sau:

(1) Về đối tượng áp dụng (quy định tại điều 1 thông tư 103/2014/TT-BTC)

“1. Tổ chức nước ngoài kinh doanh có cơ sở thường trú tại Việt Nam hoặc không có cơ sở thường trú tại Việt Nam; cá nhân nước ngoài kinh doanh là đối tượng cư trú tại Việt Nam hoặc không là đối tượng cư trú tại Việt Nam (sau đây gọi chung là Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài) kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận, hoặc cam kết giữa Nhà thầu nước ngoài với tổ chức, cá nhân Việt Nam hoặc giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.”

(2) Về người nộp thuế đối với trường hợp khấu trừ và nộp thay nhà thầu nước ngoài (quy định tại khoản 2 điều 4 thông tư 103/2014/TT-BTC)

“2. Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam, tổ chức đăng ký hoạt động theo pháp luật Việt Nam, tổ chức khác và cá nhân sản xuất kinh doanh: mua dịch vụ, dịch vụ gắn với hàng hóa hoặc trả thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng nhà thầu hoặc hợp đồng nhà thầu phụ; mua hàng hóa theo hình thức xuất nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế (Incoterms); thực hiện phân phối hàng hóa, cung cấp dịch vụ thay cho tổ chức, cá nhân nước ngoài tại Việt Nam (sau đây gọi chung là Bên Việt Nam) bao gồm:

– Các tổ chức kinh doanh được thành lập theo Luật Doanh nghiệp, Luật Đầu tư và Luật Hợp tác xã;

– Các tổ chức kinh tế của các tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang, tổ chức sự nghiệp và các tổ chức khác.„

“Người nộp thuế theo hướng dẫn tại khoản 2 Điều 4 Chương I có trách nhiệm khấu trừ số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp hướng dẫn tại Mục 3 Chương II trước khi thanh toán cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài.”

(3) Loại thuế phải nộp của nhà thầu nước ngoài: thuế GTGT, thuế TNDN. Quy định về đối tượng chịu thuế tại điều 6, điều 7 Thông tư số 103/2014/TT-BTC.

(4) Phương pháp tính thuế:

Khi có phát sinh giao dịch với nhà thầu nước ngoài, trước tiên, kế toán cần phải xác định nhà thầu nước ngoài thuộc đối tượng nộp thuế theo phương pháp nào, cụ thể:

| Phương pháp kê khai | Phương pháp trực tiếp | |

| Đặc điểm | Nhà thầu nước ngoài nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN trên cơ sở kê khai doanh thu, chi phí để xác định thu nhập chịu thuế | Nhà thầu nước ngoài nộp thuế GTGT, nộp thuế TNDN theo tỷ lệ tính trên doanh thu |

| Đối tượng kê khai, nộp thuế | nhà thầu nước ngoài tự thực hiện kê khai và nộp thuế như đối với doanh nghiệp hoạt động tại Việt Nam

(Quy định tại điều 8, điều 9, điều 10 Thông tư số 103/2014/TT-BTC) |

bên Việt Nam (bên chi trả doanh thu/thu nhập cho nhà thầu nước ngoài) nộp thay thuế cho nhà thầu nước ngoài. |

Đối với trường hợp nhà thầu nước ngoài nộp thuế theo phương pháp trực tiếp, trong hợp đồng mua dịch vụ, doanh nghiệp logistic cần xác định đúng đắn, đầy đủ những điều khoản liên quan tới việc khấu trừ và nộp thuế thay nhà thầu nước ngoài, tránh những rủi ro pháp lý, tổn hại kinh tế cho doanh nghiệp mình. Bên cạnh đó, bộ phận kế toán cũng cần nắm vững quy định của pháp luật về thuế, phối hợp tốt với các bộ phận thực hiện hợp đồng trong doanh nghiệp xác định được chính xác mức thuế khấu trừ.

(5) Thực hiện tính, khấu trừ và nộp thay nhà thầu nước ngoài

– Thuế GTGT: Quy định tại điều 12 Thông tư số 103/2014/TT-BTC

Tỷ lệ % để tính thuế GTGT trên doanh thu đối với một số hoạt động thường gặp trong lĩnh vực logistic:

|

STT |

Ngành kinh doanh | Tỷ lệ % để tính thuế GTGT |

|

1 |

Dịch vụ |

5% |

| 2 | Vận tải |

3% |

|

Số thuế GTGT phải nộp |

= | Doanh thu tính thuế Giá trị gia tăng | x |

Tỷ lệ % để tính thuế GTGT trên doanh thu |

|

Doanh thu tính thuế GTGT |

= | Doanh thu chưa bao gồm thuế GTGT |

|

1 – Tỷ lệ % để tính thuế GTGT trên doanh thu |

>>> Hướng dẫn tính thuế nhà thầu xem chi tiết tại bài viết: Thuế nhà thầu là gì? Cách tính thuế nhà thầu nước ngoài chuẩn

– Thuế TNDN: Quy định tại điều 13 Thông tư số 103/2014/TT-BTC

Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với một số hoạt động thường gặp trong kinh doanh logistic:

|

STT |

Ngành kinh doanh |

Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế |

||||

|

1 |

Dịch vụ | 5% | ||||

| 5 | Vận chuyển (bao gồm vận chuyển đường biển, vận chuyển hàng không) |

2% |

||||

|

Số thuế GTGT phải nộp |

= | Doanh thu tính thuế Giá trị gia tăng | x | Tỷ lệ % để tính thuế GTGT trên doanh thu |

| Doanh thu tính thuế TNDN | = |

Doanh thu không bao gồm thuế TNDN |

|

1 – Tỷ lệ thuế TNDN tính trên doanh thu tính thuế |

Xem hướng dẫn chi tiết cách tính thuế thu nhập doanh nghiệp tại đây.

Ví dụ:

Công ty A có trụ sở tại Singapore thực hiện dịch vụ logistic cho Công ty B có trụ sở tại Việt Nam; giá trị dịch vụ thực hiện là 500.000 USD. Hợp đồng ký kết giữa Công ty A và Công ty B có thỏa thuận: Giá trị hợp đồng chưa bao gồm thuế, Bên B thực hiện khấu trừ và nộp các loại thuế nhà thầu nước ngoài cho Công ty A trước khi thanh toán.

Tính thuế nhà thầu nước ngoài đối với Công ty A:

– Thuế GTGT:

Doanh thu tính thuế GTGT = 500.000 USD/(1-5%) = 526.315,8 USD

Thuế GTGT: 526.315,8 USD * 5% = 26.315,8 USD

– Thuế thu nhập doanh nghiệp:

Doanh thu tính thuế TNDN = 500.000 USD/(1-5%) = 526.315,8 USD

Thuế TNDN: 526.315,8 USD * 5% = 26.315,8 USD

Như vậy số thuế GTGT và TNDN mà Công ty B phải khấu trừ và nộp thay cho Công ty A là 52.631,6 USD

Nhìn chung, doanh nghiệp logistic thực hiện việc kê khai, tính và nộp thuế theo các quy định chung của pháp luật về thuế như những doanh nghiệp Việt Nam khác. Bên cạnh đó, bởi một số đặc thù của ngành nghề logistic, vấn đề về xác định đối tượng được áp dụng thuế suất GTGT 0% và thực hiện khấu trừ khi phát sinh thuế nhà thầu nước ngoài là hai vấn đề cần được đặc biệt quan tâm, chú trọng khi thực hiện công tác kế toán thuế của doanh nghiệp logistic.

Hiện nay, các doanh nghiệp logistic có thể hướng đến triển khai sử dụng phần mềm hỗ trợ cho hoạt động kế toán nói riêng và nghiệp vụ kế toán thuế nói riêng. Phần mềm kế toán online MISA AMIS có phân hệ thuế với nhiều tích năng, đáp ứng nhu cầu của kế toán doanh nghiệp:

- Tự động lập tờ khai theo mẫu biểu mới nhất.

- Tự động tổng hợp số liệu lên tờ khai, các phụ lục kèm theo và báo cáo thuế theo mẫu biểu mới nhất và theo phương pháp tính thuế mà doanh nghiệp đang sử dụng

- Nộp tờ khai, nộp thuế điện tử trực tiếp cho cơ quan thuế từ phần mềm

- Kiểm tra tình trạng hoạt động của khách hàng, nhà cung cấp

- Các tiện ích khác: tự động khấu trừ thuế, tự động hạch toán điều chỉnh thuế GTGT khi lập tờ khai….

Với những tính năng như trên, phần mềm kế toán online MISA AMIS chắc chắn sẽ là giải pháp hoàn hảo cho nghiệp vụ thuế tại các doanh nghiệp. Còn chần chừ gì nữa mà chưa đăng ký trải nghiệm bản demo phần mềm kế toán online MISA AMIS ngay.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Người viết: Lê Kim Tiến

![]()