Thuế thu nhập doanh nghiệp là một loại thuế mà các doanh nghiệp khi hoạt động kinh doanh, đầu tư tạo ra doanh thu, lợi nhuận sẽ phải nộp vào Ngân sách Nhà nước. Vậy cách tính thuế thu nhập doanh nghiệp như thế nào? Và doanh nghiệp sẽ đóng thuế TNDN ra sao? Cùng MISA AMIS tìm hiểu chi tiết trong bài viết dưới đây.

1. Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (TNDN) là một loại thuế trực thu, đánh trực tiếp vào thu nhập chịu thuế của doanh nghiệp, bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và các loại thu nhập khác theo quy định của pháp luật. Hiểu đơn giản, đây là khoản tiền mà doanh nghiệp phải nộp cho nhà nước sau khi trừ đi các khoản chi phí được khấu trừ.

2. Đối tượng phải nộp thuế thu nhập doanh nghiệp

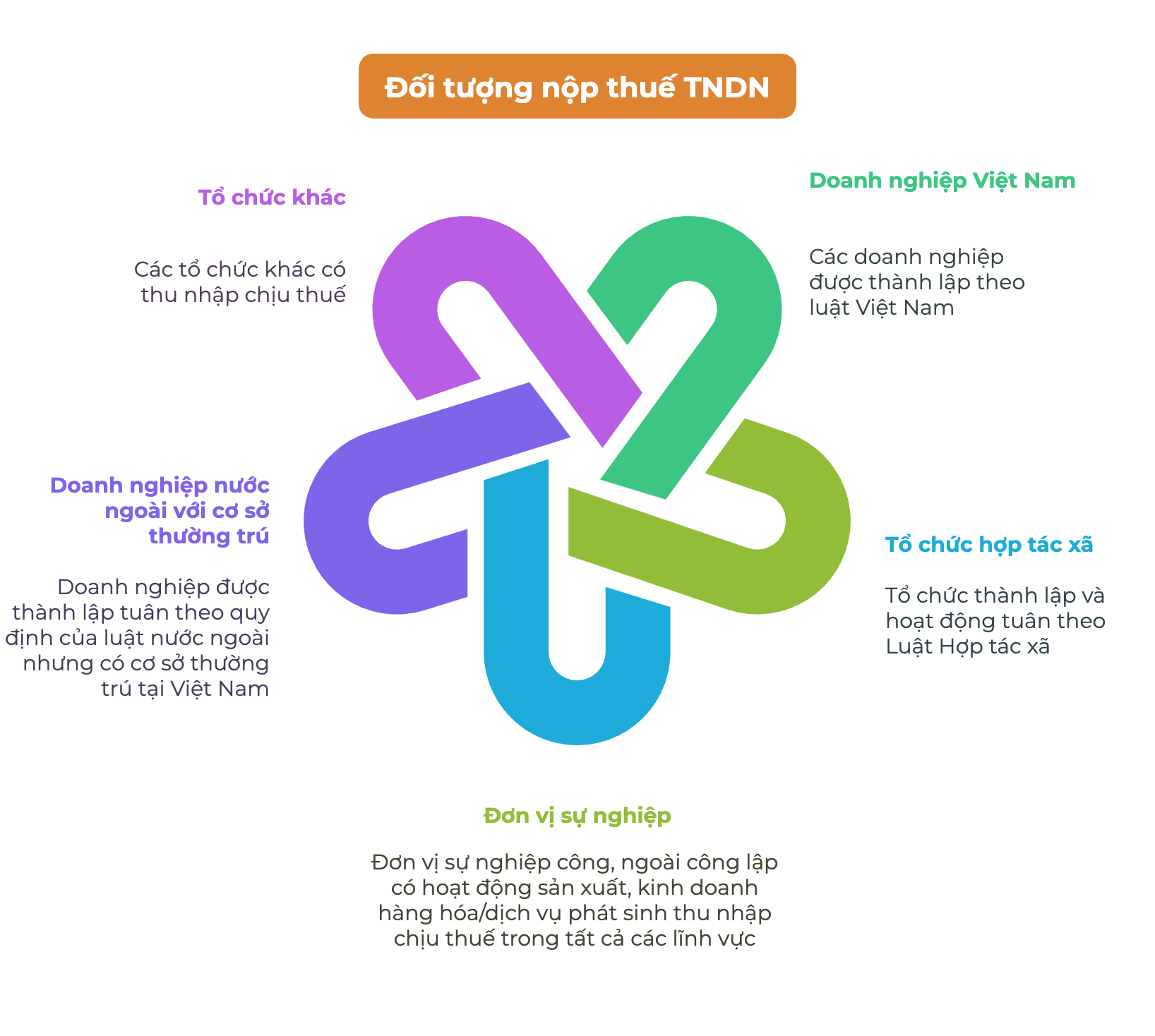

Đối tượng phải nộp thuế TNDN là các doanh nghiệp, tổ chức có hoạt động kinh doanh hàng hóa dịch vụ, có thu nhập chịu thuế được quy định định tại Điều 2 Thông tư 78/2014/TT-BTC. Cụ thể, các đối tượng nộp thuế TNDN bao gồm:

- Doanh nghiệp được thành lập dựa theo quy định của Pháp luật Việt Nam.

- Đơn vị sự nghiệp công, ngoài công lập có hoạt động sản xuất, kinh doanh hàng hóa/dịch vụ phát sinh thu nhập chịu thuế trong tất cả các lĩnh vực.

- Tổ chức thành lập và hoạt động tuân theo Luật Hợp tác xã.

- Doanh nghiệp được thành lập tuân theo quy định của luật nước ngoài nhưng có cơ sở thường trú tại Việt Nam.

- Tổ chức khác có hoạt động sản xuất, kinh doanh hàng hóa/dịch vụ phát sinh thu nhập chịu thuế.

3. Cách tính thuế thu nhập doanh nghiệp 2026

Theo Điều 1 Thông tư 96/2015/TT-BTC, quy định cách tính thuế TNDN như sau:

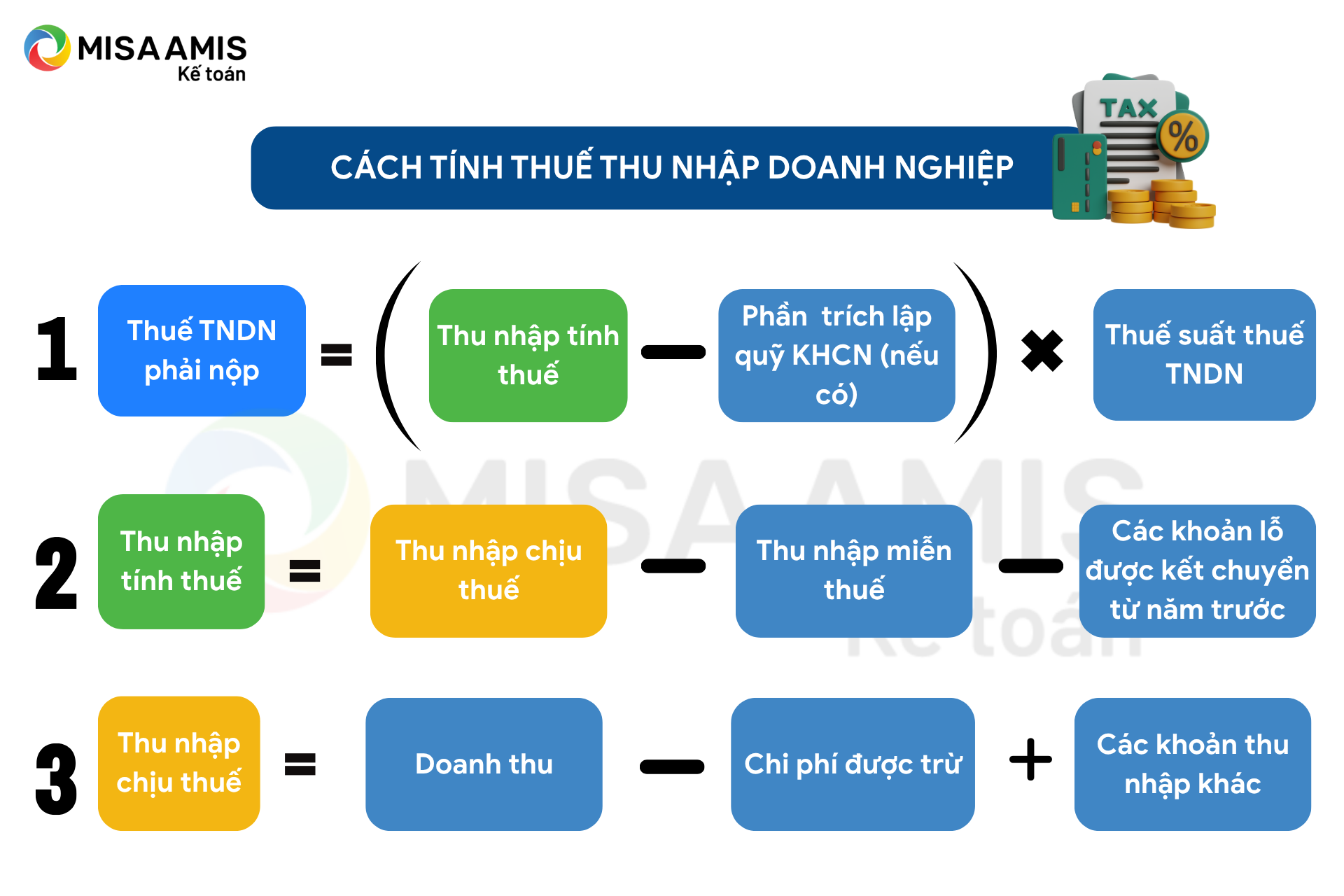

“Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất thuế thu nhập doanh nghiệp”

Công thức tính thuế TNDN:

| Thuế TNDN phải nộp | = | (Thu nhập tính thuế – phần trích lập quỹ KHCN (nếu có)) | x | Thuế suất thuế TNDN |

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ được kết chuyển từ năm trước

- Thu nhập chịu thuế = Doanh thu – chi phí được trừ + các khoản thu nhập khác

- Phần trích lập quỹ KHNC: Khoản tiền dùng để phát triển khoa học công nghệ

- Thuế suất thuế TNDN: Áp dụng theo mức quy định hiện hành, mức tiêu chuẩn là 20%, trừ một số trường hợp ưu đãi hoặc trường hợp đặc thù sẽ có mức thuế suất từ 25%-50%

Như vậy, để tính thuế thu nhập doanh nghiệp, phải thực hiện theo các bước sau:

Bước 1: Xác định thu nhập tính thuế

Thu nhập tính thuế trong kỳ được xác định bằng thu nhập chịu thuế trừ thu nhập miễn thuế và trừ các khoản lỗ được kết chuyển từ năm trước.

| Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ được kết chuyển theo quy định |

(1)Tính thu nhập chịu thuế

Căn cứ vào Điều 3 Luật thuế thu nhập doanh nghiệp 2025:

Thu nhập chịu thuế là thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và các thu nhập khác của doanh nghiệp theo quy định Khoản 2 điều này.

| Thu nhập chịu thuế = Doanh thu – Chi phí được trừ+ Các khoản thu nhập khác |

Trong đó, các khoản doanh thu, chi phí được trừ và các khoản thu nhập khác được xác định như sau

| Tiêu chí | Cách tính |

| Doanh thu (4) | Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền. (Điều 8 luật thuế TNDN 2025) |

| Chi phí được trừ |

2. Khoản chi thực tế phát sinh khác, bao gồm:

c) Các khoản chi có đủ hoá đơn, chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật, trừ các trường hợp đặc thù theo quy định của Chính phủ. >>Xem chi tiết tại bài viết: Các chi phí được trừ và không được trừ khi tính thuế TNDN |

| Các khoản thu nhập khác |

Là các khoản thu nhập phát sinh không thường xuyên trong hoạt động của doanh nghiệp. Theo điều 7 thông tư 78/2014/TT-BTC, có 23 khoản thu nhập khác phải chịu thuế khi tính thuế TNDN một số khoản như sau:

Tải về 23 khoản thu nhập khác chịu thuế khi tính thuế TNDN TẠI ĐÂY |

Lưu ý: Các khoản thu nhập từ hoạt động sản xuất, kinh doanh ở ngoài Việt Nam không còn thuộc nhóm chịu thuế TNDN theo nghị định 12/2015/NĐ-CP.

(2)Thu nhập miễn thuế

Các khoản thu nhập được miễn thuế bao gồm:

| STT | Các khoản thu nhập được miễn thuế |

| 1 | Thu nhập từ hoạt động đánh bắt hải sản; thu nhập của doanh nghiệp từ sản xuất sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, chế biến nông sản, thủy sản (kể cả trường hợp mua sản phẩm nông sản, thủy sản về chế biến) ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn; thu nhập của hợp tác xã, liên hiệp hợp tác xã từ sản xuất sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, chế biến nông sản, thủy sản (kể cả trường hợp mua sản phẩm nông sản, thủy sản về chế biến), sản xuất muối. |

| 2 | Thu nhập của hợp tác xã, liên hiệp hợp tác xã hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp ở địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. |

| 3 | Thu nhập từ việc thực hiện dịch vụ kỹ thuật trực tiếp phục vụ nông nghiệp. |

| 4 |

Lưu ý: Các khoản thu nhập này được miễn thuế tối đa không quá 03 năm. |

| 5 | Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ của doanh nghiệp có từ 30% số lao động bình quân trong năm trở lên là người khuyết tật, người sau cai nghiện ma túy, người nhiễm vi rút gây ra hội chứng suy giảm miễn dịch mắc phải ở người (HIV/AIDS) và có số lao động bình quân trong năm từ 20 người trở lên, không bao gồm doanh nghiệp hoạt động trong lĩnh vực tài chính, kinh doanh bất động sản. |

| 6 |

Thu nhập từ hoạt động giáo dục nghề nghiệp, đào tạo nghề nghiệp dành riêng cho người dân tộc thiểu số, người khuyết tật, trẻ em có hoàn cảnh đặc biệt, đối tượng tệ nạn xã hội. |

| Thu nhập được chia từ hoạt động góp vốn, mua cổ phần, liên doanh, liên kết với doanh nghiệp trong nước, sau khi đã nộp thuế thu nhập doanh nghiệp theo quy định của Luật này, kể cả trường hợp bên nhận góp vốn, phát hành cổ phiếu, bên liên doanh, liên kết được hưởng ưu đãi thuế thu nhập doanh nghiệp. | |

| 8 | Các khoản tài trợ, hỗ trợ và bồi thường gồm:

|

| 9 | Khoản chênh lệch do đánh giá lại tài sản theo quy định của pháp luật để cổ phần hóa, sắp xếp lại doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ. |

| 10 | Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải, chuyển nhượng tín chỉ các-bon lần đầu sau khi phát hành của doanh nghiệp được cấp chứng chỉ giảm phát thải, tín chỉ các-bon; thu nhập từ tiền lãi trái phiếu xanh; thu nhập từ chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành. |

| 11 | Thu nhập (bao gồm cả lãi tiền gửi ngân hàng, lãi trái phiếu Chính phủ, lãi tín phiếu kho bạc) từ thực hiện nhiệm vụ Nhà nước giao trong các trường hợp sau đây:

|

| 12 | Phần thu nhập không chia của cơ sở thực hiện xã hội hóa trong lĩnh vực giáo dục – đào tạo, y tế và lĩnh vực xã hội hóa khác để lại để đầu tư phát triển cơ sở đó đáp ứng tỷ lệ tối thiểu do Chính phủ quy định; phần thu nhập hình thành quỹ chung không chia, tài sản chung không chia của hợp tác xã, liên hiệp hợp tác xã được thành lập và hoạt động theo quy định của pháp luật về hợp tác xã. |

| 13 | Thu nhập từ chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao công nghệ cho tổ chức, cá nhân ở địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. |

| 14 |

Thu nhập của đơn vị sự nghiệp công lập từ cung cấp dịch vụ sự nghiệp công, bao gồm:

|

Quy định chi tiết về hoạt động miễn thuế xem tại Điều 4 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15.

(3) Các khoản lỗ được kết chuyển từ năm trước

Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ. (Căn cứ vào điều 9 Thông tư 78/2014/TT-BTC)

Ví dụ: Năm 2024 DN A có phát sinh lỗ là 5 tỷ đồng, năm 2025 DN A có phát sinh thu nhập là 10 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2024 là 5 tỷ đồng phải chuyển vào thu nhập năm 2025. Và 5 tỷ đồng này sẽ được trừ trong thu nhập tính thuế.

Bước 2: Xác định phần trích lập quỹ KHCN (nếu có) trong quý.

Thông thường các doanh nghiệp hiếm khi có quỹ KHCN nên có thể chuyển luôn sang bước 3. Trường hợp doanh nghiệp có lập quỹ KHCN thì xác định số tiền đã trích ra từ thu nhập tính thuế trước khi tính thuế thu nhập doanh nghiệp.

Lưu ý: theo quy định tại Điều 4 thông tư 67/2022/TT-BTC, trong thời hạn 05 (năm) năm, kể từ khi trích lập Quỹ theo quy định tại Điều 2 Thông tư này mà doanh nghiệp không sử dụng hoặc sử dụng không hết 70% khoản trích Quỹ hằng năm thì doanh nghiệp phải nộp ngân sách Nhà nước phần thuế thu nhập doanh nghiệp tính trên khoản thu nhập đã trích nhưng không sử dụng hoặc sử dụng không hết 70% khoản trích Quỹ hằng năm, đồng thời phải nộp tiền lãi phát sinh từ số thuế thu nhập doanh nghiệp đó.

Bước 3: Xác định thuế suất thuế thu nhập doanh nghiệp

Thuế suất thuế thu nhập doanh nghiệp là là tỷ lệ phần trăm mà doanh nghiệp phải nộp cho cơ quan thuế trên thu nhập tính thuế của mình. Theo quy định tại Điều 11 Thông tư 78/2014/TT-BTC, tính từ thời điểm 01/01/2014:

| Đối tượng | Mức thuế suất |

| Hầu hết doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam | 20% |

| Doanh nghiệp có tổng doanh thu không quá 3 tỷ đồng | 15% |

| Doanh nghiệp có tổng doanh thu năm từ trên 3 tỷ đồng và không quá 50 tỷ đồng | 17% |

| Ngành nghề đặc thù | 25-50% |

Xem chi tiết tại đây: Thuế suất thuế thu nhập doanh nghiệp

Sau khi đã tính được 3 số liệu sau:

- Thu nhập tính thuế

- Phần trích lập quỹ KHCN

- Thuế suất thuế thu nhập doanh nghiệp

Ta áp dụng công thức ban đầu để tính thuế TNDN:

| Thuế TNDN phải nộp | = | Thu nhập tính thuế – phần trích lập quỹ KHCN (nếu có) | x | Thuế suất thuế TNDN |

4. Bài tập tính thuế thu nhập doanh nghiệp có lời giải

Quý I năm 2024 công ty A có phát sinh các nghiệp vụ: (đvt: VND)

- Doanh thu từ hoạt động sản xuất kinh doanh hàng hóa, dịch vụ: 200.000.000

- Doanh thu từ hoạt động Tài chính (Lãi tiền gửi): 60.000.000

- Chi phí giá vốn hàng bán: 90.000.000

- Chi phí bán hàng: 30.000.000

- Chi phí quản lý DN: 40.000.000

- Thu nhập khác (Thanh lý TSCĐ): 100.000.000

- Chi phí khác: 30.000.000

Yêu cầu: Tính thuế TNDN phải nộp quý I năm 2024 với thuế suất thuế TNDN là 20%

Hướng dẫn:

- Thu nhập chịu thuế của công ty A kỳ tính thuế quý I/2021:

Tổng doanh thu trong kỳ (bao gồm cả thu nhập khác):

| Doanh thu trong kỳ = 200.000.000 + 60.000.000 + 100.000.000 = 360.000.000 |

Tổng chi phí được trừ trong kỳ (bao gồm cả chi phí khác):

| Chi phí trong kỳ = 90.000.000 + 30.000.000 + 40.000.000 + 30.000.000 = 190.000.000 |

Như vậy, Thu nhập chịu thuế của công ty A kỳ tính thuế quý I/2021 là:

| Thu nhập chịu thuế = 360.000.000 – 190.000.000 = 170.000.000 |

Thu nhập tính thuế của công ty A kỳ tính thuế quý I/2021 là: Vì doanh nghiệp không có thu nhập được miễn thuế và chưa có các khoản lỗ được kết chuyển nên thu nhập tính thuế của công ty A kỳ tính thuế quý I/2021 bằng thu nhập chịu thuế là 170.000.000 VNĐ

⇒ Thuế TNDN phải nộp quý I/2024 là:

| Thuế TNDN phải nộp = 170.000.000 * 20% = 34.000.000 |

Bút toán hạch toán thuế thu nhập doanh nghiệp tạm tính quý I:

- Ghi nhận thuế TNDN vào chi phí:

Nợ TK 8211 : 34.000.000

Có TK 3334 : 34.000.000

- Ghi nhận nộp thuế vào NSNN

Nợ TK 3334 : 34.000.000

Có các TK 111,112 : 34.000.000

5. Hướng dẫn quyết toán thuế TNDN

Sau khi hạch toán thuế thu nhập doanh nghiệp, kế toán cần quan tâm đến thủ tục kê khai thuế và quyết toán thuế. Quyết toán thuế là quá trình kiểm tra, đối chiếu và tổng hợp toàn bộ các khoản thu nhập, chi phí và số tiền thuế đã nộp trong một kỳ kế toán (thường là năm tài chính) để xác định số thuế phải nộp thêm hoặc được hoàn lại. Đây là trách nhiệm pháp lý của các cá nhân, doanh nghiệp nhằm đảm bảo tuân thủ quy định pháp luật về thuế và tránh rủi ro pháp lý.

Quy trình này thường bao gồm 3 bước cơ bản sau:

Bước 1: Chuẩn bị hồ sơ, các hồ sơ cơ bản gồm: tờ khai quyết toán thuế TNDN, bộ BCTC, và một số giấy tờ khác

Bước 2: Nộp hồ sơ quyết toán thuế TNDN đúng thời hạn

Bước 3: Cơ quan thuế tiếp nhận và giải quyết hồ sơ

Xem chi tiết tại cách quyết toán tại: Quyết toán thuế TNDN – Quy định, lưu ý và mẫu tờ khai 2025

Tạm kết

Tính thuế TNDN là một trong những nghiệp vụ kế toán phức tạp song lại rất quan trọng. Để giúp quá trình tính thuế diễn ra suôn sẻ và đảm bảo tính chính xác, kế toán doanh nghiệp cần đến sự hỗ trợ của phần mềm kế toán. Đặc biệt, một phần mềm có nhiều tính năng và tiện ích như phần mềm kế toán online MISA AMIS sẽ giúp ích nhiều cho kế toán trong nghiệp vụ kế toán nói chung và nghiệp vụ tính thuế TNDN như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Đáp ứng đầy đủ các nghiệp vụ: Thuế GTGT, Thuế TTĐB, Thuế TNDN, Thuế Nhập khẩu, Thuế Xuất khẩu, Thuế Tài nguyên, Thuế bảo vệ môi trường, Thuế TNCN

- Hỗ trợ kế toán viên nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- …

Anh/chị kế toán doanh nghiệp quan tâm và muốn trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký dùng thử 15 ngày miễn phí.

![]()