Quyết toán thuế là một trong những quy trình quan trọng đối với mỗi doanh nghiệp và cá nhân kinh doanh tại Việt Nam. Việc nắm rõ và thực hiện đúng quy trình quyết toán thuế không chỉ giúp doanh nghiệp tuân thủ pháp luật, mà còn tối ưu hóa nghĩa vụ tài chính, giảm thiểu các rủi ro và khoản phạt không đáng có.

1. Quyết toán thuế là gì?

Quyết toán thuế là quá trình tính toán, thực hiện khai báo số tiền thuế mà một cá nhân hoặc doanh nghiệp phải nộp cho cơ quan thuế dựa trên thu nhập, giao dịch kinh doanh hoặc tài sản trong một kỳ kế toán cụ thể.

Bản chất của việc quyết toán thuế chính là xác định rõ những khoản thu thuế cần phải nộp cho cơ quan thuế và tập hợp chính xác các số liệu thống kế có trong các khoản thu thuế đó.

2. Phân loại quyết toán thuế theo quy định pháp luật

Theo quy định của pháp luật, quyết toán thuế được chia thành 3 loại chính, bao gồm:

2.1. Quyết toán thuế thu nhập cá nhân

Quyết toán thuế TNCN là quá trình mà cá nhân thực hiện để tự kê khai và tính toán số thuế cần nộp trong một năm, bao gồm cả việc xác định số thuế phải nộp thêm, hoàn trả số tiền thuế đã nộp thừa và áp dụng bù trừ thuế vào kỳ tiếp theo.

Người nộp thuế thu nhập cá nhân cần hoàn tất nghĩa vụ thuế và nộp tiền thuế (nếu có) trong vòng 90 ngày kể từ ngày kết thúc năm tài chính (chậm nhất là ngày 30/3 dương lịch).

Đối tượng phải quyết toán thuế TNCN

Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên trong năm và không ủy quyền quyết toán cho tổ chức trả thu nhập.

Cá nhân có mặt tại Việt Nam dưới 183 ngày trong năm dương lịch đầu tiên, nhưng tính trong 12 tháng liên tục từ ngày đầu tiên có mặt tại Việt Nam từ 183 ngày trở lên thì phải quyết toán thuế cho 12 tháng liên tục đó.

Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam phải khai quyết toán thuế trước khi xuất cảnh.

Cá nhân có thu nhập từ tiền lương, tiền công được trả từ nước ngoài hoặc từ các tổ chức quốc tế, đại sứ quán, lãnh sự quán chưa khấu trừ thuế trong năm.

Cá nhân thuộc diện giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo thì phải tự quyết toán với cơ quan thuế.

Đối tượng không phải quyết toán thuế TNCN

Cá nhân có số thuế phải nộp thêm sau quyết toán từ 50.000 đồng trở xuống.

Cá nhân có số thuế nộp thừa nhỏ hơn số thuế phải nộp thêm và không yêu cầu hoàn thuế hoặc bù trừ.

Cá nhân có thu nhập từ tiền lương, tiền công tại một nơi và thu nhập vãng lai ở nơi khác với mức bình quân tháng không quá 10 triệu đồng, đã được khấu trừ thuế 10% và không yêu cầu quyết toán.

Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện) hoặc các loại bảo hiểm không bắt buộc khác có tích lũy phí bảo hiểm, đã được khấu trừ thuế 10% thì không phải quyết toán thuế đối với phần thu nhập này.

Ủy quyền quyết toán thuế TNCN

Cá nhân cư trú có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên tại một nơi và đang làm việc tại đó vào thời điểm tổ chức trả thu nhập thực hiện quyết toán thì được ủy quyền quyết toán thuế cho tổ chức trả thu nhập.

Trường hợp cá nhân được điều chuyển từ tổ chức cũ sang tổ chức mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế thay cho cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả.

Cá nhân sau khi ủy quyền quyết toán, nếu phát hiện thuộc diện phải trực tiếp quyết toán thuế với cơ quan thuế thì tổ chức trả thu nhập không điều chỉnh lại tờ khai quyết toán, chỉ cấp chứng từ khấu trừ thuế cho cá nhân để cá nhân tự quyết toán.

Thời hạn nộp hồ sơ quyết toán thuế TNCN

- Tổ chức trả thu nhập: Nộp hồ sơ quyết toán trước ngày 31/3/2025 (theo năm dương lịch).

- Cá nhân trực tiếp quyết toán: Nộp hồ sơ trước ngày 05/05/2025 (theo năm dương lịch).

Hồ sơ quyết toán thuế TNCN

Đối với cá nhân trực tiếp quyết toán:

- Tờ khai mẫu 02/QTT-TNCN.

- Phụ lục 02-1/BK-QTT-TNCN (nếu có người phụ thuộc).

- Bản sao chứng từ khấu trừ thuế, tạm nộp thuế trong năm.

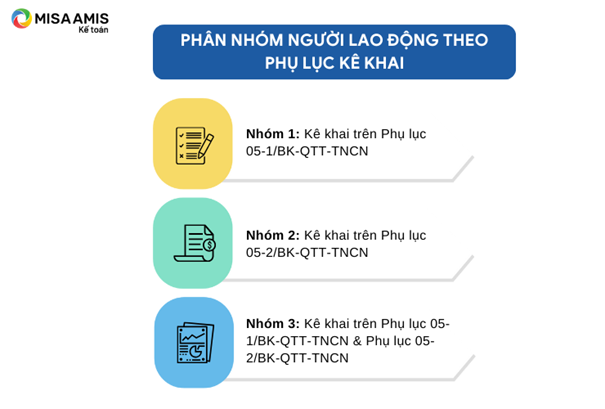

Đối với tổ chức trả thu nhập:

- Tờ khai mẫu 05/QTT-TNCN.

- Phụ lục 05-1/BK-QTT-TNCN (nếu có cá nhân ủy quyền).

- Phụ lục 05-2/BK-QTT-TNCN (nếu có cá nhân trực tiếp quyết toán).

2.2. Quyết toán thuế TNDN

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là việc mà doanh nghiệp kê khai số thuế phải nộp cho cơ quan nhà nước.

- Thực hiện kê khai các khoản thế trong năm

- Đối với trường hợp doanh nghiệp hợp nhất, giải thể, chuyển đổi hình thức sở hữu cũng cần kê khai để cơ quan thuế đưa ra quyết định quyết toán đến doanh nghiệp với mục đích chính để truy thu số thuế.

Ngoài ra, hồ sơ quyết toán hàng năm phải được nộp trước thời hạn 90 ngày tính từ ngày kết thúc năm tài chính theo lịch dương. Đối với doanh nghiệp trong trường hợp sáp nhập, giải thể, hoặc chuyển đổi hình thức sở hữu, thời hạn này sẽ là 45 ngày tính từ ngày có quyết định về sự thay đổi của doanh nghiệp.

Đối tượng phải quyết toán thuế TNDN

Doanh nghiệp có thu nhập chịu thuế và đã tạm nộp thuế TNDN theo quý.

Doanh nghiệp chấm dứt hoạt động, giải thể, phá sản, chuyển đổi loại hình doanh nghiệp thì phải quyết toán thuế đến thời điểm chấm dứt.

Thời hạn nộp hồ sơ quyết toán thuế TNDN

Chậm nhất là ngày cuối cùng của tháng thứ 3 sau khi kết thúc năm tài chính. Ví dụ: Với năm tài chính 2024, thời hạn nộp hồ sơ là 31/3/2025.

Hồ sơ quyết toán thuế TNDN

- Tờ khai mẫu 03/TNDN.

- Báo cáo tài chính năm.

- Bảng phân tích các khoản chi phí được trừ và không được trừ.

- Các tài liệu liên quan đến giao dịch liên kết (nếu có).

2.3. Quyết toán thuế giá trị gia tăng

Tất cả các doanh nghiệp kinh doanh (trừ hộ gia đình vừa và nhỏ) đều phải thực hiện việc lập và gửi quyết toán thuế GTGT hàng năm đến cơ quan thuế.

Quyết toán thuế GTGT được thực hiện theo năm dương lịch và hạn cuối đăng ký nộp thuế là không quá 60 ngày kể từ ngày 31/12 của năm đó.

Đối tượng nộp thuế GTGT

- Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- Tổ chức, cá nhân nhập khẩu hàng hóa.

- Tổ chức, cá nhân mua dịch vụ từ nước ngoài không có cơ sở thường trú tại Việt Nam.

Phương pháp quyết toán thuế GTGT

Phương pháp khấu trừ: Doanh nghiệp được khấu trừ thuế GTGT đầu vào và nộp thuế theo từng kỳ.

Phương pháp trực tiếp: Áp dụng cho các doanh nghiệp không đủ điều kiện khấu trừ thuế.

Thời hạn nộp hồ sơ quyết toán thuế GTGT

Trước ngày 31/3/2025 đối với doanh nghiệp khai thuế theo năm.

3. Công tác chuẩn bị khi thực hiện tính thuế cuối kỳ hàng năm

Tính thuế cuối kỳ hàng năm là một trong những công việc quan trọng đối với doanh nghiệp nhằm đảm bảo tuân thủ các quy định pháp luật và tối ưu hóa nghĩa vụ thuế. Dưới đây là những công tác chuẩn bị cần thiết để thực hiện việc tính thuế một cách chính xác và hiệu quả:

3.1. Công tác chuẩn bị nộp hồ sơ thanh toán thuế TNCN hàng năm

- Tờ khai thuế gồm: Tờ khai thuế hàng tháng hoặc quý; Tờ khai quyết toán thuế TNCN và các phụ lục kèm theo theo Thông tư số 80/2021/TT-BTC.

- Hồ sơ chứng từ

- Giấy ủy quyền quyết toán thuế TNCN của người lao động;

- Bản cam kết 08/CK-TNCN không khấu trừ 10% thuế TNCN theo Thông tư 80/2021/TT-BTC;

- Hồ sơ đăng ký mã số thuế cho người lao động;

- Hồ sơ giảm trừ gia cảnh của người lao động;

- Hồ sơ nhân sự, Bảng lương, chứng từ thanh toán tiền lương, thưởng….

- …

3.2. Công tác chuẩn bị nộp hồ sơ hoàn tất nghĩa vụ thuế TNDN hàng năm

- Bộ báo cáo tài chính theo Chế độ kế toán hiện hành (Thông tư số 200/2014/TT-BTC hoặc Thông tư số 133/2016/TT-BTC);

- Tờ khai quyết toán thuế thu nhập doanh nghiệp và các phụ lục kèm theo Thông tư số 80/2021/TT-BTC;

- Các tờ khai thuế TNDN khác (nếu có);

- Chứng từ tạm nộp thuế TNDN;

- Số liệu kế toán và các hồ sơ, chứng từ, hóa đơn kèm theo;

- …

Ngoài việc chuẩn bị tờ khai, số liệu, kế toán lưu ý đến công tác in ấn và lưu trữ các hồ sơ đầy đủ và khoa học.

Ngoài ra, tùy thuộc vào loại thuế cụ thể mà doanh nghiệp cần chuẩn bị và nộp hồ sơ đầy đủ lên cơ quan thuế. Các quy trình phân bổ, phương pháp tính toán, và quyết toán thuế liên quan đến các loại thuế được thực hiện theo quy định tại Thông tư 80/2021/TT-BTC về Hướng dẫn thi hành một số điều của Luật Quản lý thuế.

4. Hướng dẫn quyết toán thuế theo quy định pháp luật mới nhất

Quyết toán thuế là một bước quan trọng để đảm bảo tuân thủ pháp luật và xác định chính xác nghĩa vụ thuế của cá nhân và tổ chức. Dưới đây là hướng dẫn quyết toán thuế theo các quy định pháp luật mới nhất:

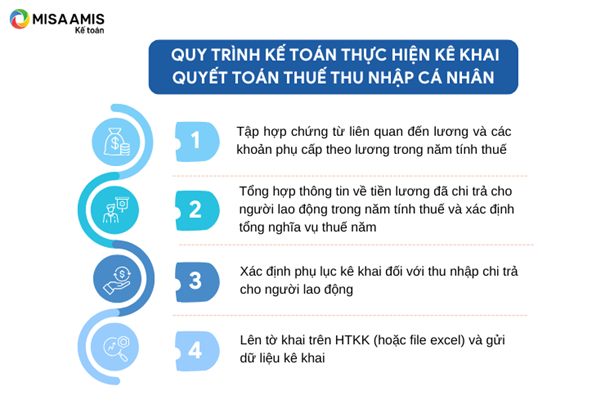

4.1. Quyết toán thuế TNCN

- Bước 1: Tập hợp chứng từ liên quan đến lương và các khoản phụ cấp theo lương trong năm tính thuế.

- Bước 2: Tổng hợp thông tin về tiền lương đã chi trả cho người lao động trong năm tính thuế và xác định tổng nghĩa vụ thuế năm.

- Bước 3: Xác định phụ lục kê khai đối với thu nhập chi trả cho người lao động.

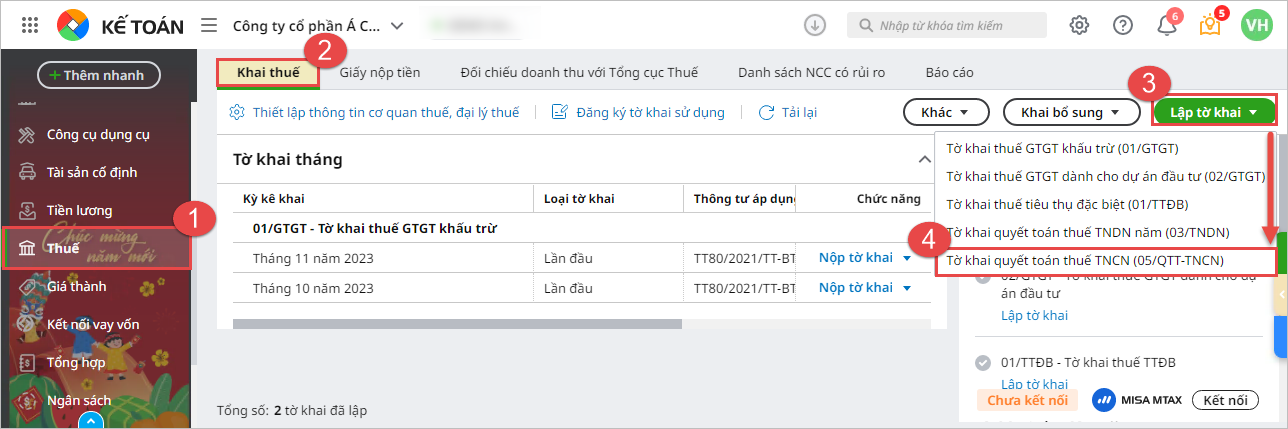

- Bước 4: Lên tờ khai trên HTKK (hoặc file excel) và gửi dữ liệu kê khai.

[Góc Chia Sẻ]: Hướng dẫn chi tiết quy trình tự quyết toán thuế TNCN online mới nhất 2025

4.2. Quyết toán thuế TNDN

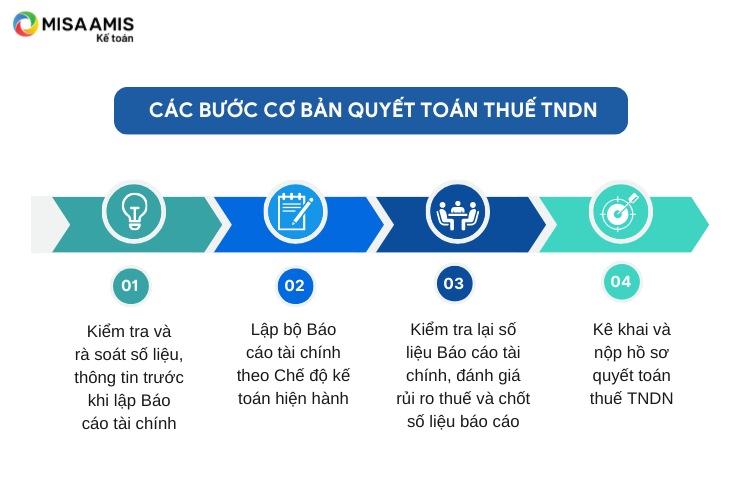

- Bước 1: Kiểm tra và rà soát số liệu, thông tin trước khi lập Báo cáo tài chính.

- Bước 2: Lập bộ Báo cáo tài chính theo Chế độ kế toán hiện hành.

- Bước 3: Kiểm tra lại số liệu trên BCTC, đánh giá rủi ro thuế và chốt số liệu báo cáo.

- Bước 4: Kê khai và nộp hồ sơ quyết toán thuế TNDN

Tham khảo Hướng dẫn từ A tới Z cách lập tờ khai quyết toán thuế TNDN theo mẫu số 03/TNDN cho doanh nghiệp năm 2025

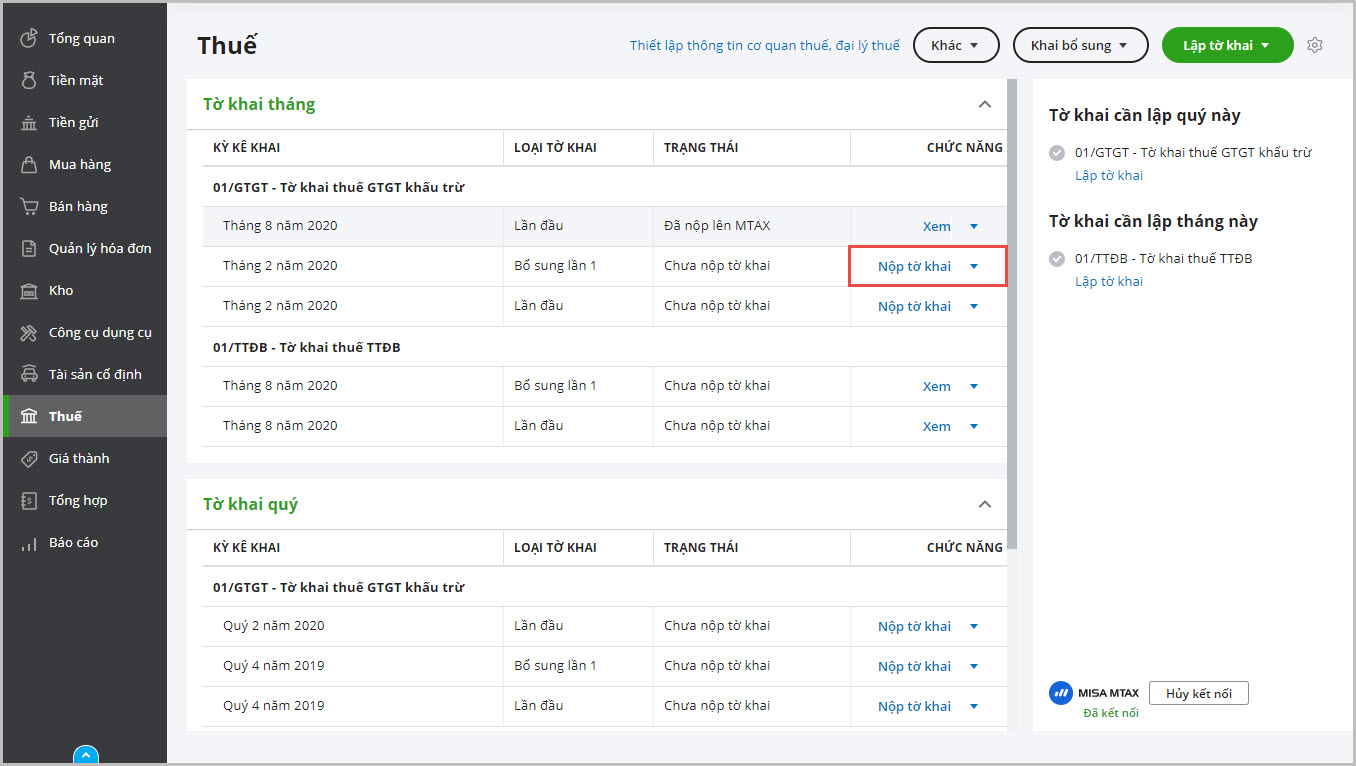

4.3. Ứng dụng phần mềm kế toán online MISA AMIS kết hợp AI – Tối ưu thời gian, đơn giản hóa quy trình

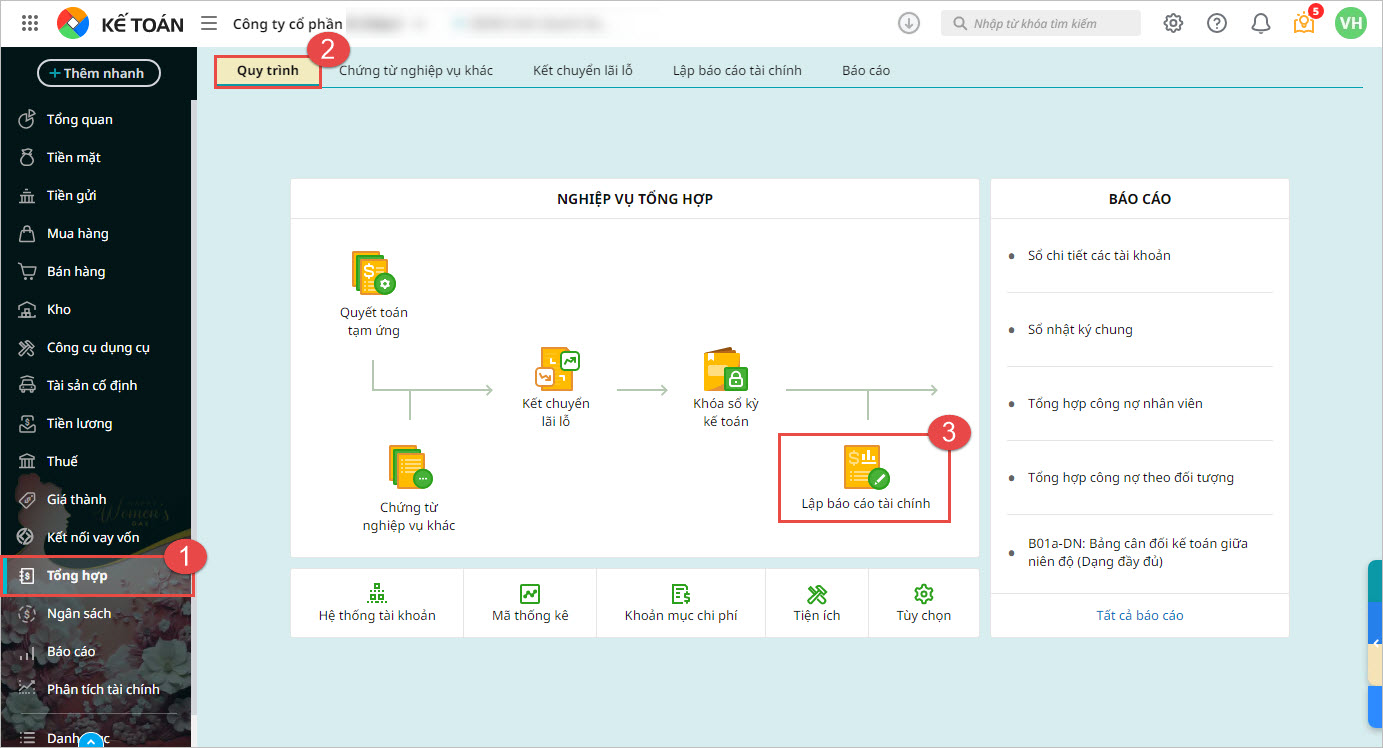

Quyết toán thuế luôn là công việc quan trọng, đòi hỏi kế toán doanh nghiệp phải tổng hợp dữ liệu chính xác và tuân thủ đúng quy định pháp luật. Việc sử dụng phần mềm kế toán online MISA AMIS giúp kế toán viên tự động hóa quy trình này một cách hiệu quả, giảm thiểu rủi ro sai sót và tiết kiệm tối đa thời gian.

- Tự động tổng hợp & trích xuất dữ liệu: Phần mềm hỗ trợ doanh nghiệp thu thập, xử lý dữ liệu từ các nghiệp vụ kế toán, đảm bảo báo cáo tài chính chính xác và minh bạch.

- Lập tờ khai quyết toán thuế chuẩn mẫu: Hệ thống tự động lên tờ khai quyết toán thuế TNCN & TNDN theo đúng quy định mới nhất, giúp kế toán dễ dàng hoàn thiện hồ sơ mà không lo sai sót.

- Đáp ứng đầy đủ quy định pháp luật: MISA AMIS luôn cập nhật các mẫu biểu, thông tư, nghị định mới nhất, giúp doanh nghiệp tuân thủ đúng yêu cầu của cơ quan thuế.

- Tiết kiệm thời gian – Nâng cao hiệu quả: Thay vì làm thủ công, kế toán có thể hoàn thành quyết toán nhanh chóng, tập trung vào các công việc chiến lược quan trọng hơn.

Khi doanh nghiệp áp dụng giải pháp phần mềm kế toán online MISA AMIS, kế toán doanh nghiệp được phần mềm hỗ trợ trong hoạt động quyết toán thuế (TNCN & TNDN. Ngoài việc có tính năng tự động tổng hợp và trích xuất dữ liệu để lên bộ báo cáo tài chính, phần mềm cũng tự động lên tờ khai quyết toán thuế TNCN & TNDN theo đúng mẫu biểu của quy định hiện hành.

Bên cạnh đó, doanh nghiệp khi sử dụng phần mềm MISA AMIS Kế toán sẽ có thể nộp trực tiếp tờ khai thuế và nộp thuế trên phần mềm kế toán vì MISA là một trong những đơn vị được Tổng cục Thuế cấp phép là tổ chức T-Van (Tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế) với cổng giao dịch thuế điện tử mTax được tích hợp trên phân hệ thuế của phần mềm.

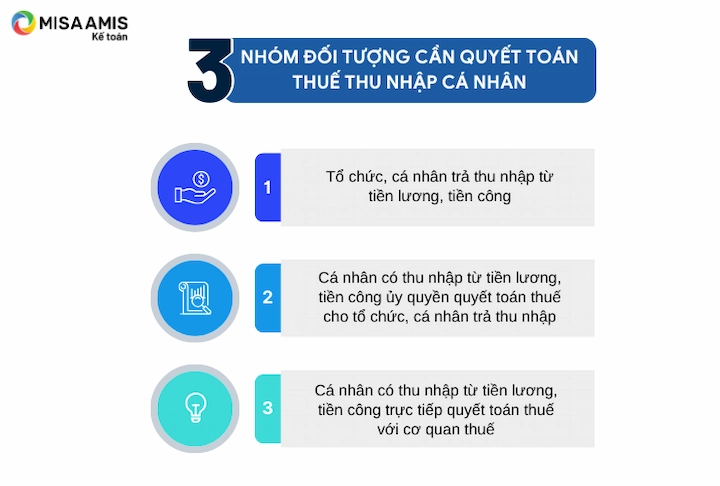

5. Tổng hợp các trường hợp phải quyết toán thuế hiện nay

Trường hợp 1: Thuế thu nhập cá nhân

- Cá nhân trực tiếp quyết toán với cơ quan thuế: Cá nhân bao gồm công dân Việt Nam và người nước ngoài có cư trú tại Việt Nam. Trong trường hợp cá nhân có số thuế phải nộp thêm hoặc nộp thừa, sẽ được xử lý trong kỳ khai thuế tiếp theo.

- Đối với cá nhân ủy quyền quyết toán thuế TNCN: Cá nhân có thể ủy quyền cho đơn vị chi trả thu nhập từ tiền lương, tiền công khi đảm bảo các điều kiện quy định.

- Đối với tổ chức trả thu nhập từ tiền lương, tiền công: Tổ chức thực hiện quyết toán thuế TNCN cho thu nhập là tiền lương hoặc tiền công của người lao động và quyết toán thuế thu nhập doanh nghiệp trong kỳ.

Trường hợp 2: Thuế thu nhập doanh nghiệp

Các tổ chức hoạt động trong lĩnh vực sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế phải thực hiện nộp thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

Trường hợp 3: Thuế giá trị gia tăng

Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng là đối tượng nộp thuế giá trị gia tăng và là đối tượng phải quyết toán thuế theo quy định của Luật Thuế Giá trị gia tăng.

6. Quy định pháp luật về mức phạt đối với hành vi chậm nộp và không nộp hồ sơ quyết toán thuế

Theo quy định của pháp luật Việt Nam, các hành vi chậm nộp hoặc không nộp hồ sơ quyết toán thuế sẽ bị xử phạt nghiêm khắc, tùy thuộc vào mức độ vi phạm. Dưới đây là các quy định về mức phạt đối với các hành vi hiện nay:

- Quy định xử phạt vi phạm về thời hạn nộp hồ sơ khai thuế:

|

QUY ĐỊNH XỬ PHẠT HÀNH VI VI PHẠM VỀ THỜI HẠN NỘP HỒ SƠ KHAI THUẾ (Điều 13 của Nghị định số 125/2020/NĐ-CP) |

|||

| STT | Hành vi | Mức phạt | Lưu ý |

| 1 | Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ. | Phạt cảnh cáo | |

| 2 | Nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày | Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng | Trừ trường hợp 1 nêu trên |

| 3 | Nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày. | Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng | |

| 4 | a. Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày;

b. Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp; c. Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp; d. Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp. |

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng | |

| 5 | Nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế, có phát sinh số thuế phải nộp và người nộp thuế đã nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế. | Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng | Trường hợp số tiền phạt lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế, nhưng không thấp hơn mức trung bình của khung phạt tiền quy định tại trường hợp 4. |

- Biện pháp khắc phục hậu quả

– Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm quy định tại các trường hợp 1, 2, 3, 4 và 5 trong bảng nêu trên trong trường hợp người nộp thuế chậm nộp hồ sơ khai thuế dẫn đến chậm nộp tiền thuế;

– Buộc nộp hồ sơ khai thuế, phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm c, d của trường hợp 4 trong bảng nêu trên.

7. Giải đáp thắc mắc khi thực hiện quyết toán thuế

Trong quá trình thực hiện QTT, chắc hẳn quý doanh nghiệp có thể gặp phải một chút thắc mắc. Dưới đây là một vài câu hỏi mà chúng tôi nhận được.

Thời hạn Quyết Toán Thuế là khi nào?

Doanh nghiệp có thể nộp thuế muộn nhất vào ngày cuối cùng của thời hạn nộp tờ khai. Chi tiết như sau:

- Nếu khuế khai theo tháng hoặc quý

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng.

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

- Nếu kê khai theo năm

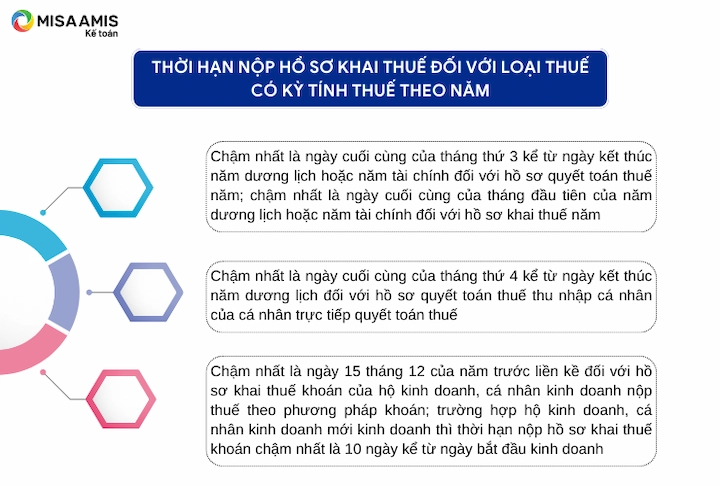

Căn cứ theo khoản 2, Điều 44 của Luật Quản lý thuế năm 2019 quy định thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm như sau:

- Quy định trong trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ:

Theo điểm a khoản 2 của điều 44 Luật Quản lý thuế năm 2019 và khoản 1 của điều 1 của Nghị định 91/2022/NĐ-CP thì trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Nơi nhận hồ sơ kê khai thuế?

Để nộp tờ khai quyết toán thuế chúng ta có thể nộp thông qua các cách sau:

- Nộp trực tiếp tại Cục thuế, nơi mà cá nhân, tổ chức đã đăng ký kê khai trong năm

- Nộp online thông qua cổng thuế điện tử

- Nộp thông tính năng MISA mTax – cổng dịch vụ T-Van cho phép nộp tờ khai, nộp thuế trực tiếp trên MISA AMIS Kế toán

Quyết toán thuế cần lưu ý những điều gì?

- Đối với các biểu mẫu QTT của tất cả các loại thuế, doanh nghiệp tuân thủ Thông tư số 80/2021/TT-BTC.

- Kế toán nộp báo cáo quyết toán thuế hàng năm đầy đủ và đúng hạn để tránh bị xử phạt theo Điều 13 của Nghị định số 125/2020/NĐ-CP.

- Doanh nghiệp lưu ý hạn cuối (ngày muộn nhất) nộp hồ sơ QTT hàng năm có thể không giống nhau giữa các năm và cũng không giống nhau giữa thuế TNDN và thuế TNCN (trong trường hợp doanh nghiệp có năm tài chính khác với năm dương lịch).

- Trường hợp doanh nghiệp có năm tài chính khác với năm dương lịch (năm tài chính không phải là từ ngày 01/01 đến 31/12 như thông thường), cần phải lưu ý rằng thời hạn nộp hồ sơ quyết toán thuế TNCN vẫn phải là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch vì với thuế TNCN năm tính thuế là năm dương lịch. Điểm này hoàn toàn khác với thuế TNDN, với thuế TNDN năm tính thuế có thể không trùng với năm dương lịch, mà theo năm tài chính của doanh nghiệp.

Kết luận

Như vậy, việc nắm vững các quy định cơ bản của pháp luật về quyết toán thuế là rất quan trọng đối với doanh nghiệp và kế toán, giúp doanh nghiệp đảm bảo tuân thủ và thực hiện đầy đủ các nghĩa vụ với Nhà nước. Việc này không chỉ giúp tránh được các khoản phạt, mà còn góp phần xây dựng một nền tài chính minh bạch và bền vững cho doanh nghiệp.

Hy vọng rằng thông tin trên MISA AMIS sẽ giúp bạn hiểu rõ hơn về quyết toán thuế và những quy định liên quan để thực hiện đúng theo yêu cầu của pháp luật, từ đó bảo vệ quyền lợi của doanh nghiệp và duy trì mối quan hệ hợp tác tốt với cơ quan thuế.

Nếu bạn có bất kỳ câu hỏi nào về quyết toán thuế hoặc cần tư vấn chi tiết hơn, đừng ngần ngại liên hệ với MISA AMIS để được hỗ trợ.

![]()