Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý là nội dung quan trọng mà mọi doanh nghiệp cần nắm rõ để đảm bảo tuân thủ đúng quy định pháp luật, tránh bị xử phạt do nộp thiếu hoặc chậm nộp thuế. Việc hiểu đúng và áp dụng đúng phương pháp tính không chỉ giúp doanh nghiệp chủ động trong quản lý dòng tiền mà còn góp phần tối ưu hóa chi phí thuế. Bài viết dưới đây sẽ cập nhật chi tiết quy định hiện hành và hướng dẫn doanh nghiệp cách xác định số thuế TNDN tạm nộp theo quý chính xác, hiệu quả.

Từ ngày 01/10/2025, Luật thuế thu nhập doanh nghiệp số 67/2025/QH15 chính thức có hiệu lực. Mời bạn tìm hiểu thêm: Điểm mới nổi bật trong Luật thuế TNDN áp dụng từ 1/10

1. Các quy định về thuế TNDN tạm tính

Hàng quý, doanh nghiệp phải tự xác định số thuế thu nhập doanh nghiệp (TNDN) tạm nộp quý. Việc này nhằm giúp Nhà nước quản lý thu thuế sát hơn, đồng thời hạn chế tình trạng dồn nộp cuối năm dễ gây thất thu ngân sách.

– Về thời hạn nộp thuế TNDN tạm tính:

Căn cứ theo Khoản 3 Điều 8 Nghị định 252/2025/NĐ-CP quy định về thời hạn nộp thuế như sau:

“Thời hạn tạm nộp quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế, khoản thu khác”

Như vậy, thời hạn nộp thuế TNDN tạm tính là chậm nhất ngày cuối cùng của tháng đầu quý tiếp theo.

Ví dụ: Tiền thuế thu nhập doanh nghiệp tạm nộp của quý 2/2025 (nếu có) chậm nhất là ngày 30/07/2025.

– Về cách tính thuế TNDN tạm tính:

Quy định trước đây: Căn cứ theo Khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

- Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế TNDN phải nộp theo quyết toán năm.

- Nếu doanh nghiệp nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế TNDN quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Quy định hiện nay: căn cứ theo Khoản 3, Điều 1, Nghị định 252/2025/NĐ-CP quy định chi tiết một số điều của Luật Quản lý Thuế quy định lại về số thuế tạm tính phải nộp như sau:

|

“3. Nghĩa vụ tạm nộp thuế, khoản thu khác: a) Người nộp thuế phải tự xác định số thuế, khoản thu khác tạm nộp hằng quý nhưng tổng số thuế, khoản thu khác đã tạm nộp của 04 quý không được thấp hơn 80% số thuế, khoản thu khác phải nộp theo quyết toán năm của người nộp thuế tự kê khai; b) Trường hợp người nộp thuế nộp thiếu so với số thuế, khoản thu khác phải tạm nộp 04 quý theo quy định tại điểm a khoản này thì phải nộp tiền chậm nộp tính trên số thuế, khoản thu khác nộp thiếu kể từ ngày tiếp theo liền kề của ngày cuối cùng của thời hạn tạm nộp quý 04 đến ngày liền kề trước của ngày số tiền còn thiếu được nộp vào ngân sách nhà nước, bao gồm trường hợp người nộp thuế kê khai bổ sung; c) Trường hợp cơ quan có thẩm quyền thanh tra, kiểm tra sau khi doanh nghiệp đã khai quyết toán thuế, khoản thu khác nếu phát hiện tăng số tiền phải nộp so với số thuế, khoản thu khác doanh nghiệp đã kê khai quyết toán thì việc tính tiền chậm nộp thực hiện theo quy định tại khoản 2 Điều 26 Nghị định này.” |

Theo quy định nêu trêndoanh nghiệp có trách nhiệm tự xác định số thuế thu nhập doanh nghiệp (TNDN) tạm nộp theo quý và được bù trừ số thuế đã tạm nộp với số thuế TNDN phải nộp theo quyết toán năm. Để xác định số thuế TNDN tạm nộp, người nộp thuế có thể căn cứ vào báo cáo tài chính quý hoặc kết quả sản xuất, kinh doanh của quý.

Đồng thời, tổng số thuế TNDN đã tạm nộp của 04 quý không được thấp hơn 80% số thuế TNDN phải nộp theo quyết toán năm.

- Trường hợp tổng số thuế đã tạm nộp thấp hơn mức 80% nêu trên, người nộp thuế phải nộp tiền chậm nộp đối với phần thuế còn thiếu.

- Tiền chậm nộp được tính kể từ ngày tiếp theo ngày cuối cùng của thời hạn tạm nộp thuế TNDN quý IV đến ngày liền kề trước ngày người nộp thuế nộp đủ số thuế còn thiếu vào ngân sách nhà nước.

2. Cách tính thuế TNDN tạm tính theo quý

Về cơ bản, thuế thu nhập doanh nghiệp tạm nộp theo quý hoặc thuế thu nhập doanh nghiệp mà doanh nghiệp phải nộp theo năm đều được tính căn cứ vào công thức như sau:

| Thuế TNDN phải nộp | = | Thu nhập tính thuế | x | Thuế suất thuế TNDN | |

Trong đó:

| Thu nhập tính thuế | = | Thu nhập chịu thuế | – | (Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển theo quy định) | |

| Thu nhập chịu thuế | = | Doanh thu | – | Chi phí được trừ | + | Các khoản thu nhập khác (kể cả thu nhập nhận được ở ngoài Việt Nam) | |

>>Xem thêm: Cách tính thuế thu nhập doanh nghiệp cả năm

Ví dụ: Tại công ty A áp dụng chế độ kế toán theo Thông tư 99 có các số liệu như sau:

- Năm 2025: Lỗ 100 triệu

- Năm 2026:

Tại quý 1 năm 2026:

-

-

- Doanh thu bán hàng và cung cấp dịch vụ (TK 511): 600 triệu

- Doanh thu hoạt động tài chính (TK 515): 10 triệu

- Giá vốn hàng bán (TK 632): 230 triệu

- Chi phí bán hàng (TK 641): 60 triệu

- Chi phí quản lý doanh nghiệp (TK 642): 70 triệu

- Chi phí tài chính (TK 635): 5 triệu

- Thu nhập khác (TK 711): 10 triệu

- Chi phí khác (TK 811): 8 triệu

-

Yêu cầu: xác định số thuế TNDN tạm tính theo quý

- Thu nhập chịu thuế của công ty A:

| Thu nhập chịu thuế | = | 600 | – | (230 + 60 + 70) | + | (10-5)+(10-8) | |

| = | 233 (triệu đồng) | ||||||

- Thu nhập tính thuế của công ty A:

| Thu nhập tính thuế | = | 233 | – | 0 | – | 100 | |

| = | 133 (triệu đồng) | ||||||

- Thuế TNDN tạm tính:

| Thuế TNDN phải nộp | = | 133 | x | 20% | |

| = | 26.6 (triệu đồng) | ||||

Như vậy, Doanh nghiệp sẽ tạm nộp quý 1 là 26,6trđ.

Tại quý 2 năm 2026:

-

-

- Doanh thu bán hàng và cung cấp dịch vụ (TK 511): 400 triệu

- Doanh thu hoạt động tài chính (TK 515): 10 triệu

- Giá vốn hàng bán (TK 632): 130 triệu

- Chi phí bán hàng (TK 641): 50 triệu

- Chi phí quản lý doanh nghiệp (TK 642): 50 triệu

- Chi phí tài chính (TK 635): 8 triệu

- Thu nhập khác (TK 711): 10 triệu

- Chi phí khác (TK 811): 10 triệu

-

Yêu cầu: xác định số thuế TNDN tạm tính theo quý

- Thu nhập chịu thuế của công ty A:

| Thu nhập chịu thuế | = | 400 | – | (130 + 50 + 50) | + | (10-8)+(10-10) |

| = | 172 (triệu đồng) | |||||

- Thu nhập tính thuế của công ty A (bù trừ chuyển lỗ từ năm trước):

| Thu nhập tính thuế | = | 172 | – | 0 | – | 0 |

| = | 172 (triệu đồng) | |||||

- Thuế TNDN tạm tính:

| Thuế TNDN phải nộp | = | 172 | x | 20% |

| = | 34,4(triệu đồng) | |||

Như vậy, Doanh nghiệp sẽ tạm nộp quý 2 là 34,4trđ.

Tại quý 3 năm 2026:

-

-

- Doanh thu bán hàng và cung cấp dịch vụ (TK 511): 650 triệu

- Doanh thu hoạt động tài chính (TK 515): 10 triệu

- Giá vốn hàng bán (TK 632): 350 triệu

- Chi phí bán hàng (TK 641): 80 triệu

- Chi phí quản lý doanh nghiệp (TK 642): 60 triệu

- Chi phí tài chính (TK 635): 10 triệu

- Thu nhập khác (TK 711): 10 triệu

- Chi phí khác (TK 811): 0 triệu

-

Yêu cầu: xác định số thuế TNDN tạm tính theo quý

- Thu nhập chịu thuế của công ty A:

| Thu nhập chịu thuế | = | 650 | – | (350 + 80 + 60) | + | (10-10)+(10-0) | |

| = | 170 (triệu đồng) | ||||||

- Thu nhập tính thuế của công ty A (bù trừ chuyển lỗ từ năm trước):

| Thu nhập tính thuế | = | 170 | – | 0 | – | 0 |

| = | 170 (triệu đồng) | |||||

- Thuế TNDN tạm tính:

| Thuế TNDN phải nộp | = | 172 | x | 20% |

| = | 34(triệu đồng) | |||

Như vậy, Doanh nghiệp sẽ tạm nộp quý 3 là 34trđ.

Tại quý 4 năm 2026:

-

-

- Doanh thu bán hàng và cung cấp dịch vụ (TK 511): 950 triệu

- Doanh thu hoạt động tài chính (TK 515): 10 triệu

- Giá vốn hàng bán (TK 632): 550 triệu

- Chi phí bán hàng (TK 641): 100 triệu

- Chi phí quản lý doanh nghiệp (TK 642): 60 triệu

- Chi phí tài chính (TK 635): 10 triệu

- Thu nhập khác (TK 711): 10 triệu

- Chi phí khác (TK 811): 0 triệu

-

Yêu cầu: xác định số thuế TNDN tạm tính theo quý

- Thu nhập chịu thuế của công ty A

| Thu nhập chịu thuế | = | 950 | – | (550 + 100 + 60) | + | (10-10)+(10-0) | |

| = | 250 (triệu đồng) | ||||||

- Thu nhập tính thuế của công ty A (bù trừ chuyển lỗ từ năm trước)

| Thu nhập tính thuế | = | 250 | – | 0 | – | 0 |

| = | 250 (triệu đồng) | |||||

- Thuế TNDN tạm tính:

| Thuế TNDN phải nộp | = | 250 | x | 20% |

| = | 50(triệu đồng) | |||

Như vậy, Doanh nghiệp sẽ tạm nộp quý 4 là 50trđ.

*Tuy nhiên tại quý 4, trường hợp nếu doanh nghiệp tổng hợp 4 quý 2026 để quyết toán thuế TNDN mà số thuế TNDN không thay đổi nhiều so với số đã tạm tính, ví dụ là:

Tổng hợp số liệu cả năm như sau:

- Năm 2025: trên tờ khai QT thuế TNDN là lỗ 100 triệu

- Năm 2026 có số liệu tổng hợp cả năm là:

| Doanh thu bán hàng và cung cấp dịch vụ (TK 511): 600 + 400 + 650 + 950 = 2.600 trđ |

| Doanh thu hoạt động tài chính (TK 515): 10 + 10 + 10 + 10 = 40trđ |

| Giá vốn hàng bán (TK 632): 230 + 130 + 350 + 550 = 1.260 trđ |

| Chi phí bán hàng (TK 641): 60 + 50 + 80 + 100 = 290 trđ |

| Chi phí quản lý doanh nghiệp (TK 642): 70 + 50 + 60 + 60 = 240 trđ |

| Chi phí tài chính (TK 635): 5 + 8 + 10 + 10 = 33 trđ |

| Thu nhập khác (TK 711): 10 + 10 + 10 + 10 = 40 trđ |

| Chi phí khác (TK 811): 8 + 10 + 0 + 0 = 18 trđ |

- Thu nhập chịu thuế của công ty A:

| Thu nhập chịu thuế | = | 2.600 | – | (1260+290+240) | + | (40-33)+(40-18) |

| = | 839 (triệu đồng) | |||||

- Thu nhập tính thuế của công ty A (bù trừ chuyển lỗ từ năm trước):

| Thu nhập tính thuế | = | 839 | – | 0 | – | 100 | |

| = | 739 (triệu đồng) | ||||||

- Thuế TNDN tạm tính:

| Thuế TNDN phải nộp | = | 739 | x | 20% |

| = | 147,8(triệu đồng) | |||

Mà số tiền đã tạm nộp 3 quý là: 26,6 + 34,4 + 34= 95 trđ

Số tiền tạm nộp trong năm ít nhất là 80% số theo quyết toán thuế TNDN tương ứng là:

147,8*80% = 118.24 trđ

Như vậy, Doanh nghiệp sẽ còn phải tạm nộp quý 4 ít nhất là = 118.24 – 95= 23.24 trđ

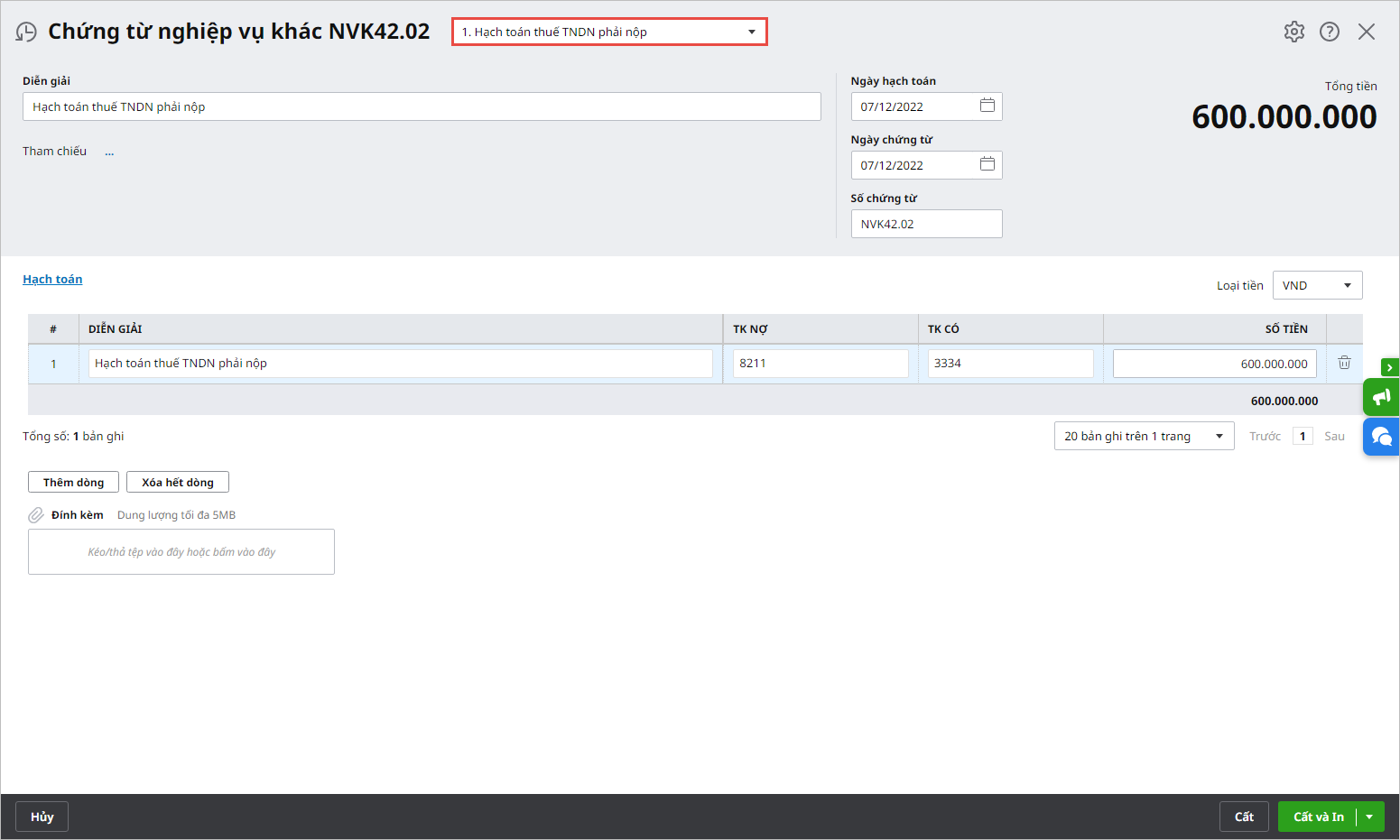

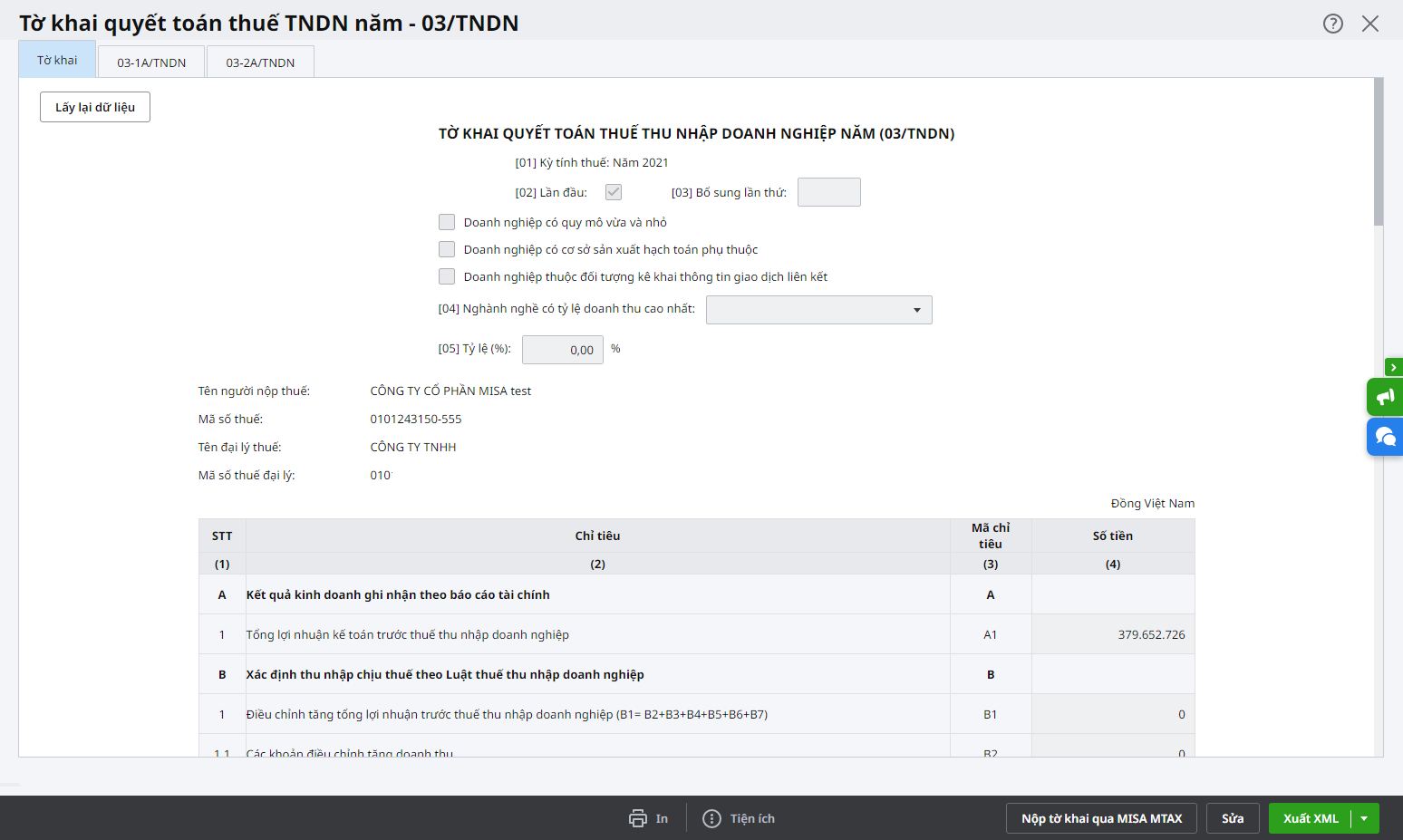

Với phần mềm MISA AMIS Kế Toán bạn có thể dễ dàng thực hiện hạch toán thuế TNDN theo quý một cách dễ dàng

3. Hạch toán thuế thu nhập doanh nghiệp tạm tính

Hàng quý, kế toán doanh nghiệp sau khi xác định số thuế thu nhập doanh nghiệp tạm nộp theo quy định sẽ phản ánh số thuế bằng các bút toán như sau:

- Ghi nhận số thuế TNDN tạm nộp:

Nợ TK 8211 – Chi phí thuế TNDN hiện hành

Có TK 3334 – Thuế TNDN.

- Khi nộp thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 – Thuế TNDN.

Có TK: 111, 112,…

- Cuối năm tài chính, căn cứ vào số thuế TNDN thực tế doanh nghiệp phải nộp theo Tờ khai quyết toán thuế hoặc số thuế do cơ quan thuế thông báo phải nộp:

Trường hợp 1: Nếu số thuế TNDN thực tế phải nộp lớn hơn số thuế TNDN tạm nộp:

Nợ TK 8211 – Chi phí thuế TNDN hiện hành.

Có TK 3334 – Thuế TNDN.

Khi đi nộp thêm tiền thuế TNDN còn thiếu vào ngân sách nhà nước:

Nợ TK 3334 – Thuế TNDN.

Có TK 111,112,…

Trường hợp 2: Số thuế TNDN phải nộp thực tế nhỏ hơn số thuế TNDN tạm nộp:

Nợ TK 3334 – Thuế TNDN.

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

Cuối kỳ kế toán, kế toán doanh nghiệp kết chuyển chi phí thuế thu nhập hiện hành:

- Trường hợp TK 8211 có số dư bên Nợ lớn hơn số dư bên Có:

Nợ TK 911 – Xác định kết quả kinh doanh.

Có TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

- Trường hợp TK 8211 có số dư bên Nợ nhỏ hơn số dư bên Có:

Nợ TK 8211 – Chi phí thuế thu nhập doanh nghiệp hiện hành.

Có TK 911 – Xác định kết quả kinh doanh.

Nhiệm vụ của kế toán thuế tại các doanh nghiệp là hoàn thiện nghiệp vụ về thuế và đảm bảo doanh nghiệp nộp đầy đủ và đúng thời hạn số thuế phải nộp vào Ngân sách nhà nước. Để làm được điều này, kế toán viên cần có sự tỉ mỉ và cẩn thận đồng thời có sự am hiểu sâu sắc về các nghiệp vụ thuế.

Hiểu rõ được điều này, phần mềm kế toán online MISA AMIS đã cập nhật phân hệ thuế, tích hợp thêm những tính năng mới, cần thiết trong thời kỳ công việc kế toán đang dần đi theo xu hướng chuyển đổi số để đảm bảo nghiệp vụ về thuế đủ và đúng, công tác kế toán thuế đạt hiệu quả cao:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động tổng hợp số liệu

- Hỗ trợ kế toán doanh nghiệp nộp tờ khai, nộp thuế điện tử cho cơ quan thuế

- Các tiện ích khác: kiểm tra tình trạng hoạt động của nhà cung cấp, khách hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT khi lập tờ khai

- …

![]()